Державна аудиторська служба України в межах компетенції розглянула звернення <…> щодо норм списання пально-мастильних матеріалів для машин та обладнання, з інших питань та повідомляє.

Відповідно до частини другої статті 19 Конституції України органи державної влади та органи місцевого самоврядування, їх посадові особи зобов’язані діяти лише на підставі, в межах повноважень та у спосіб, що передбачені Конституцією та законами України.

Статтею 2 Закону України «Про основні засади здійснення державного фінансового контролю в Україні» визначені основні завдання органу державного фінансового контролю, а саме: здійснення державного фінансового контролю за використанням і збереженням державних фінансових ресурсів, необоротних та інших активів, правильністю визначення потреби в бюджетних коштах та взяттям зобов’язань, ефективним використанням коштів і майна, станом і достовірністю бухгалтерського обліку і фінансової звітності у міністерствах та інших органах виконавчої влади, державних фондах, фондах загальнообов’язкового державного соціального страхування, бюджетних установах і суб’єктах господарювання державного сектору економіки, а також на підприємствах, в установах та організаціях, які отримують (отримували у періоді, який перевіряється) кошти з бюджетів усіх рівнів, державних фондів та фондів загальнообов’язкового державного соціального страхування або використовують (використовували у періоді, який перевіряється) державне чи комунальне майно (далі — підконтрольні установи), за дотриманням бюджетного законодавства, дотриманням законодавства про державні закупівлі, діяльністю суб’єктів господарської діяльності незалежно від форм власності, які не віднесені законодавством до підконтрольних установ, за судовим рішенням, ухваленим у кримінальному провадженні.

З огляду на зазначене, надання роз’яснення з питань, викладених у Вашому зверненні, не належить до повноважень Держаудитслужби.

Водночас зазначаємо, при визначенні вартості експлуатації будівельних машин і механізмів, які застосовуються на будівництві об’єктів, що споруджуються за рахунок бюджетних коштів, коштів державних і комунальних підприємств, установ та організацій, а також кредитів, наданих під державні гарантії, витрати ресурсів на 1 маш.год експлуатації для машин та механізмів, (газонокосарка, бензопила тощо) визначено частиною II ДСТУ Б Д.2.7. — 1:2012 «Ресурсні кошторисні норми експлуатації будівельних машин та механізмів» прийнятих наказом Міністерства регіонального розвитку, будівництва та житлово-комунального господарства України від 28.12.2012 р. № 668.

Відповідно до загальних положень норм витрат палива і мастильних матеріалів на автомобільному транспорті, затвердженим наказом Міністерства транспорту України від 10 лютого 1998 року № 43 (далі — норми), норми витрат палива і мастильних матеріалів на автомобільному транспорті призначені для планування потреби підприємств, організацій та установ (далі — підприємств) в паливно-мастильних матеріалів і контролю за їх витратами, ведення звітності, запровадження режиму економії і раціонального використання нафтопродуктів, а також можуть застосовуватись для розроблення питомих норм витрат палива.

Згідно з підпунктом 2.2.1 пункту 2.2 розділу 2 норм для роботи спеціального обладнання, яке встановлюється на автомобілі, норми витрат палива для якого не увійшли до цього нормативного документа, допускається застосувати технологічні норми, наведені в документації заводу-виробника обладнання, або розрахувати їх з використанням технічних даних, наведених у цій документації. Можливість встановлення тимчасової норми витрати палива розглядає комісія, яка створюється із не менш як трьох спеціалістів підприємства і представника вищої організації, який є куратором з питань енергоспоживання. Результати розгляду оформлюються актом (за формою згідно з додатком Ж).

Слід зазначити, що відповідно до Положення про «Український науково-дослідний інститут продуктивності агропромислового комплексу», затвердженого Міністерством аграрної політики та продовольства України від 16 травня 2012 року наказом № 276» (далі — Інститут), предметом діяльності Інституту є створення та апробація нормативів витрачання паливно-мастильних матеріалів, сировини і матеріалів на підприємствах, установах та організаціях різних сфер господарської діяльності.

<…>

Голова Л. Гаврилова

Коментар редакції

Норми палива на «неавтомобільне» обладнання

Бюджетні установи у своїй діяльності можуть використовувати машини, механізми та інше обладнання, яке працює на бензині. Таким обладнанням може бути, наприклад, газонокосарка чи бензопила. У зв’язку з цим виникає логічне запитання: якими нормами списання паливно-мастильних матеріалів користуватися в такому випадку?

Це запитання було поставлено Держаудитслужбі.

Давайте розглянемо що саме ця служба відповіла в листі, що коментується.

Насамперед Держаудитслужба звертається до ДСТУ, які прийшли на зміну ДБН, і зазначає, що ці технічні умови містять інформацію про норми витрат паливно-мастильних матеріалів на роботу машин і механізмів при їх застосуванні на будівництві об’єктів, що споруджуються за рахунок бюджетних коштів.

Але ж ці норми мають застосовувати підрядники та правильно включати такі витрати до вартості будівництва. У цьому ж випадку йдеться про те, які норми має застосовувати сама бюджетна організація, яка має газонокосарку чи бензопилу.

Тож йдемо далі.

А далі Держаудитслужба звертається до усім відомих Норм витрат палива і мастильних матеріалів на автомобільному транспорті, затверджених наказом Міністерства транспорту України від 10.02.98 р. № 43 (далі — Норми № 43).

Але ж цього разу також «пальцем у небо», бо ці норми стосуються автомобільного транспорту або ж спеціального обладнання, яке встановлюється на автомобілі, а не обладнання, про яке йдеться у запитанні.

До речі, застосування Норм № 43 навіть щодо автотранспорту бюджетних установ не обов’язкове. Так, Головне контрольно-ревізійне управління України (на сьогодні — Держаудитслужба) у своєму листі від 11.08.2010 р. № 02-14/1232 зазначало, що наказ № 43 є обов’язковим до виконання лише для підприємств, установ і організацій, які входять до сфери управління Мінтрансу. Іншими центральними органами виконавчої влади, підприємствами, установами та організаціями повинні бути розроблені власні нормативні документи щодо нормування витрат палива та мастильних матеріалів відповідно до законодавства. Бюджетні установи при списанні паливно-мастильних матеріалів можуть застосовувати Норми № 43, але таке застосування необхідно чітко визначити в наказі про облікову політику та наказі по установі про встановлення норм витрат палива на автотранспортні засоби.

Та й узагалі Норми № 43 не містять норм списання бензину для газонокосарок та бензопил.

Тож що ж робити бюджетним установам, які мають зазначену техніку? Як списувати бензин, щоб потім ця ж Держаудитслужба не встановила порушення?

Рішень цього питання два.

Перше. Звернутися до спеціалізованого державного підприємства ДержавтотрансНДІпроекту. Не дивлячись на те, що йдеться не про транспортний засіб, ДержавтотрансНДІпроект послуги з розробки норм для техніки, як то газонокосарка чи бензопила, виконує. Але, звичайно, не безкоштовно. Тож для цього необхідно мати певні кошти за КЕКВ 2240 «Оплата послуг (крім комунальних)».

Вартість такої послуги складає близько 1000 грн. на один об’єкт розрахунку.

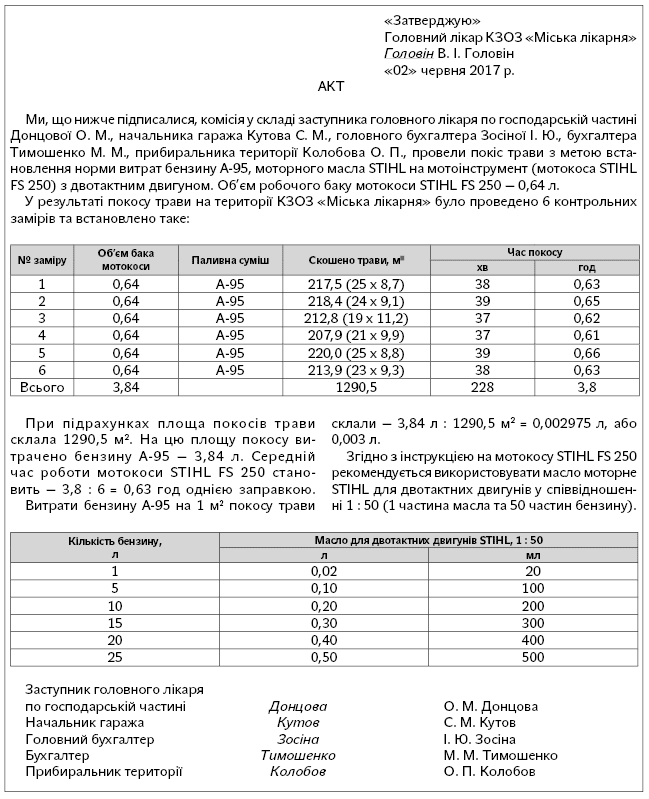

Друге. Якщо ж необхідних коштів немає, то норму може визначити комісія установи шляхом проведення відповідних контрольних замірів споживання бензину.

Наведемо нижче приклад акта таких контрольних замірів.

Тетяна СТАНКУС, заступник головного редактора