Розпочнемо з того, що діяльність терцентрів регламентовано Типовим положенням про територіальний центр соціального обслуговування (надання соціальних послуг), затвердженим постановою КМУ від 29.12.2009 р. № 1417. Відповідно до п. 12 цього Положення передбачено фінансування терцентрів за рахунок коштів місцевих бюджетів, виділених на соціальний захист населення та соціальне забезпечення. Окрім того, терцентри можуть утримуватися і за рахунок інших надходжень. Зокрема, до таких належать: надходження від діяльності структурних підрозділів, від надання платних соціальних послуг, а також благодійні кошти громадян, підприємств, установ та організацій.

Водночас на можливість отримання гуманітарної та благодійної допомоги терцентрами чітко указує і п. 15 згаданого нормативного документа. Причому країна походження такої допомоги значення не має. А от спрямовувати її слід передусім для надання допомоги громадянам, які мають право на обслуговування у терцентрах. Водночас благодійну допомогу можна використати і для поліпшення матеріально-технічної бази терцентру.

Нагадаємо: вимоги до отримання, використання та обліку благодійних (добровільних) внесків і пожертв бюджетними установами та закладами соціального захисту визначено Порядком отримання благодійних (добровільних) внесків і пожертв від юридичних та фізичних осіб бюджетними установами і закладами освіти, охорони здоров’я, соціального захисту, культури, науки, спорту та фізичного виховання для потреб їх фінансування, затвердженим постановою КМУ від 04.08.2000 р. № 1222. Так, благодійники можуть надавати набувачам благодійні внески у грошовій формі, а також як товари, роботи, послуги (п. 2 цього Порядку). Однак благодійні внески в жодному разі не можуть заміняти плату за надання платних послуг установами і закладами.

Варто також пам’ятати, що благодійні внески, гранти та дарунки належать до першої підгрупи другої групи власних надходжень бюджетних установ. На це вказує ч. 4 ст. 13 Бюджетного кодексу України від 08.07.2010 р. № 2456-VI. Тобто такі кошти є складовою частиною доходів спеціального фонду. Але, з огляду на те, що розпорядники бюджетних коштів не планують такі надходження, після їх отримання необхідно внести зміни до кошторису. Цього вимагає п. 49 Порядку складання, розгляду, затвердження та основних вимог до виконання кошторисів бюджетних установ, затвердженого постановою КМУ від 28.02.2002 р. № 228. З цією метою слід подати до органу Держказначейської служби довідку про зміни до кошторису та зведення показників спеціального фонду кошторису.

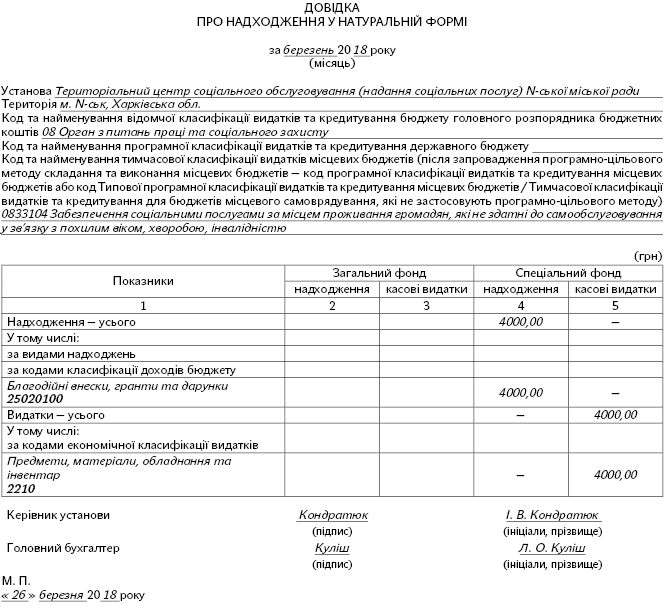

І, звісно ж, не забуваємо про Довідку про надходження в натуральній формі, якщо ви отримали від благодійника товари, роботи чи послуги. Скласти і подати цю довідку треба не пізніше останнього робочого дня звітного місяця. А її форму можна знайти у додатку 36 до Порядку казначейського обслуговування державного бюджету за витратами, затвердженому наказом Мінфіну від 24.12.2012 р. № 1407, а також у додатку 27 до Порядку казначейського обслуговування місцевих бюджетів, затвердженому наказом Мінфіну від 23.08.2012 р. № 938.

Детально про порядок оформлення та облік операцій у натуральній формі читайте у статті «Надходження в натуральній формі: оцінюємо, оформляємо, обліковуємо» (див. «Бюджетна бухгалтерія», 2018, № 10-11).

До речі, при заповненні довідки про надходження в натуральній формі такі доходи слід відображати за кодом 25020100 «Благодійні внески, гранти та дарунки». Одночасно слід показати касові видатки за відповідним КЕКВ. І якщо говорити конкретно про велосипед, то тут все залежить від його вартості. Так, витрати на придбання малоцінних предметів (у тому числі велосипедів) передбачено здійснювати за КЕКВ 2210 «Предмети, матеріали, обладнання та інвентар». Це прописано в п. 6 п.п. 2.2.1 Інструкції щодо застосування економічної класифікації видатків бюджету, затвердженої наказом Мінфіну від 12.03.2012 р. № 333. Тож якщо ви отримали від благодійника велосипед вартістю 6000 грн. і нижче, тоді у довідці показуємо видатки за КЕКВ 2210. Якщо ж вартість двоколісного перевищує 6000 грн., то видатки відображаємо за КЕКВ 3110. Адже відповідно до п. 2 п.п. 3.1.1 зазначеної Інструкції придбання транспортних засобів слід проводити за КЕКВ 3110 «Придбання обладнання і предметів довгострокового користування».

Із вищесказаного випливає, що насамперед потрібно правильно оцінити одержаний від благодійника велосипед. Як же це зробити? Все просто. Загальне правило оцінки безоплатно отриманих необоротних активів таке: визначаємо їх справедливу вартість на дату отримання і додаємо витрати на доставку, налагодження, установку тощо. У разі відсутності таких витрат первісна вартість об’єкта буде дорівнювати його справедливій вартості. Такий порядок оцінки передбачено абз. 2 п. 5 розд. ІІІ Методичних рекомендацій з бухгалтерського обліку основних засобів суб’єктів державного сектору, затверджених наказом Мінфіну від 23.01.2015 р. № 11 (далі — Методрекомендації).

Разом з тим якщо є документи, що підтверджують вартість отриманих активів на відповідну дату, можемо орієнтуватися на них. Але це лише право і аж ніяк не обов’язкова вимога. Якщо ж таких документів немає, тоді оцінку проводить комісія, створена за наказом керівника установи (абз. 4 п. 5 розд. ІІ Методрекомендацій). При цьому залучати сторонніх фахівців до роботи в комісії чи ні — вирішує керівник установи. А от включення до її складу працівника бухгалтерської служби є обов’язковим. Безумовно, можна скористатися і послугами професійного оцінювача. Але це доцільно робити лише за наявності обґрунтованої потреби. Тоді як у випадку з оцінкою велосипеда цілком можна обійтися і власними силами.

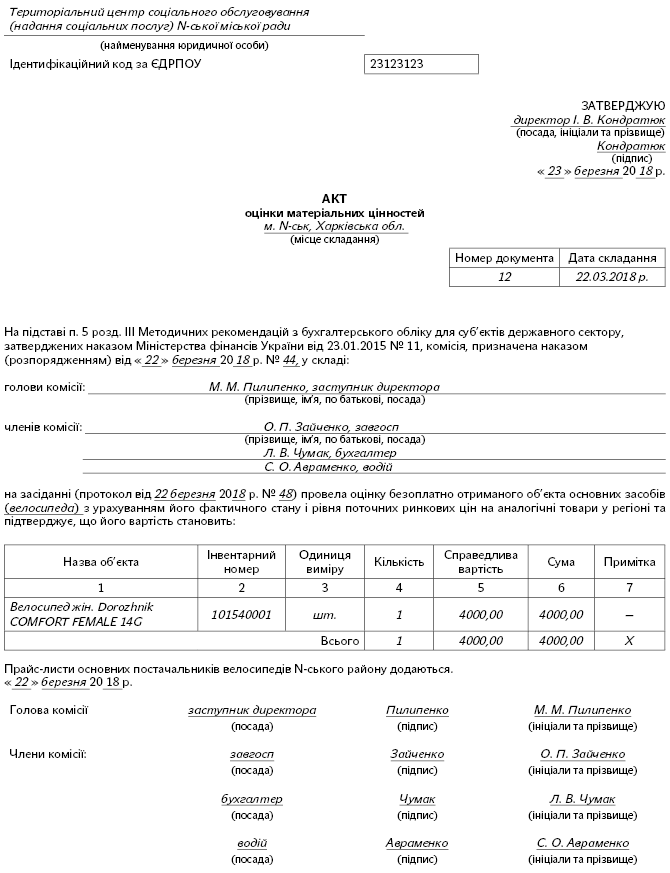

Отже, комісія визначає ціну можливої реалізації одержаного активу на певну дату. Для цього за основу беруть дані інтернет-ресурсів, прайс-листів виробників, постачальників або інші джерела інформації щодо рівня поточних цін у відповідному регіоні. Результати своєї роботи комісія оформляє актом оцінки матеріальних цінностей. Чинним законодавством не передбачено типової чи примірної форми цього документа. Тому його складають у довільній формі. Зазвичай у такому акті указують, що, коли та від кого отримали, а також наводять коротку характеристику таких об’єктів. Також за наявності до акта додають прайс-листи, довідки про рівень цін тощо.

Однак на цьому документальне оформлення операції з безоплатного отримання необоротних активів не закінчується. Також необхідно скласти Акт приймання-передачі основних засобів. Його типова форма затверджена наказом Мінфіну «Про затвердження типових форм з обліку та списання основних засобів суб’єктами державного сектору та порядку їх складання» від 13.09.2016 р. № 818 (ср. ). Причому на основні засоби, отримані як гуманітарна допомога, дарунок чи безповоротна допомога, достатньо скласти один примірник акта. Головне, що він був затверджений керівником установи — отримувача благодійної допомоги.

Після того, як всі необхідні документи оформлено, саме час вирішити питання щодо відображення отриманого велосипеда на рахунках бухобліку. І ключове значення має той факт, що велосипед є транспортним засобом.

Увага! Всі транспортні засоби незалежно від вартості слід обліковувати у складі основних засобів. Вказівку на це містить абз. 23 п.п. 1.1 розд. ІІІ Методрекомендацій.

Таким чином, не має значення, скільки коштує велосипед: 3000 грн. чи 30000 грн. У будь-якому випадку відносимо його до складу основних засобів.

Порядком застосування Плану рахунків бухгалтерського обліку в державному секторі, затвердженим наказом Мінфіну від 29.12.2015 р. № 1219, для обліку всіх видів засобів пересування передбачено субрахунок 1015 «Транспортні засоби». Причому велосипед належить до четвертої підгрупи групи «Транспортні засоби». На це вказує абз. 28 п.п. 1.1 розд. ІІ Меторекомендацій. З огляду не це, очікуваний строк служби такого об’єкта слід встановлювати на рівні п’яти років. Цю інформацію слід зазначити в Інвентарній картці обліку об’єкта основних засобів, відкритій на велосипед. Сюди також слід занести інформацію на підставі акта приймання-передачі основних засобів, технічної та іншої супровідної документації. І, звісно ж, не забувайте присвоїти інвентарний номер і нанести його безпосередньо на транспортний засіб.

При відображенні операцій з безоплатного надходження необоротних активів в обліку також варто пам’ятати про особливість визнання таких доходів. Зокрема, при оприбуткуванні таких об’єктів ми показуємо доходи від необмінних операцій (Дт 2313 — Кт 7511) і одночасно відносимо їх суму на формування внесеного капіталу (Дт 7511 — Кт 5111). А щоразу при нарахуванні амортизації на безоплатно отримані об’єкти (Дт 8014, 8114 — Кт 1411, 1412) робимо зворотну проводку (Дт 5111 — Кт 7511). Цим самим ми визнаємо дохід у сумі нарахованого зносу і зменшуємо внесений капітал. Цього вимагає п. 1.17 Типової кореспонденції субрахунків бухгалтерського обліку для відображення операцій з активами, капіталом та зобов’язаннями розпорядниками бюджетних коштів та державними цільовими фондами, затвердженої наказом Мінфіну від 29.12.2015 р. № 1219.

Далі розглянемо порядок відображення операцій з безоплатного отримання велосипеда в обліку на умовному прикладі.

Приклад. У березні 2018 року територіальний центр соціального обслуговування отримав від благодійника велосипед жіночий. Разом із велосипедом передано паспорт, інструкцію з експлуатації та гарантійний талон. Однак жодних документів, які б підтверджувати вартість транспортного засобу, благодійник не надав.

Приймання й оцінку велосипеда здійснила комісія установи, створена за наказом керівника. Виходячи з поточних цін на аналогічні моделі велосипедів, установлено вартість отриманого об’єкта на рівні 4000 грн. За результатами роботи комісії складено акт оцінки матеріальних цінностей за довільною формою (примірну форму і приклад заповнення такого акта наведено нижче).

Факт отримання велосипеда засвідчено Актом приймання-передачі основних засобів за типовою формою. Акт складено в одному примірнику і затверджено керівником терцентру.

У зв’язку з отриманням благодійної допомоги у натуральній формі до кінця березня було складено і надано до органу Держказначейської служби довідку про надходження у натуральній формі та довідку про зміни до кошторису (приклад заповнення довідки в натуральній формі дивіться нижче).

Велосипед було введено в експлуатацію і зараховано на баланс 2 квітня 2018 року. Комісією прийнято рішення про використання безоплатно отриманого велосипеду для надання адресної допомоги громадянам, тобто транспортний засіб буде використовуватися у процесі основної діяльності установи.

Згідно з висновком комісії строк корисного використання велосипеду становить 5 років.

Відповідно до наказу про облікову політику установи нарахування амортизації на необоротні активи здійснюється щоквартально. За ІІ квартал 2018 року на велосипед було нараховано амортизацію у сумі 200 грн. (4000 грн. : 5 років : 12 міс. х 3 міс.).

Ці операції відображено у регістрах бухобліку такими записами:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | № меморіального ордера | |

| дебет | кредит | ||||

| І квартал 2018 року | |||||

| 1 | Відображено дохід від безоплатно отриманого транспортного засобу (березень 2018 року) | 2313 | 7511 | 4000 | 3, 14 |

| Одночасно показано касові видатки на суму благодійної допомоги | 2117 | 2313 | 4000 | 3, 4 | |

| 2 | Закриття рахунків доходів у кінці І кварталу 2018 року | 7511 | 5511 | 4000 | 14 |

| ІІ квартал 2018 року | |||||

| 1 | Оприбутковано безоплатно отриманий велосипед після введення в експлуатацію (квітень 2018 року) | 1015 | 2117 | 4000 | 4 |

| Одночасно відображено збільшення внесеного капіталу на суму безоплатно отриманого велосипеда | 5511 | 5111 | 4000 | 17* | |

| 2 | Нараховано амортизацію на безоплатно отриманий велосипед за звітний квартал | 8014 | 1411 | 200 | 17* |

| Водночас зроблено другий запис | 5111 | 7511 | 200 | 14 | |

| 3 | Закриття рахунків доходів у кінці ІІ кварталу | 7511 | 5511 | 200 | 14 |

| 4 | Закриття рахунків витрат у кінці ІІ кварталу | 5511 | 8014 | 200 | 17* |

| * Для відображення операцій, що не фіксуються в меморіальних ордерах № 1 — 16, слід застосовувати меморіальний ордер № 17 за формою, затвердженою наказом Мінфіну від 08.09.2017 р. № 755. | |||||