Відповідно до статті 56 Бюджетного кодексу України, статті 6 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» та підпункту 5 пункту 4 Положення про Міністерство фінансів України, затвердженого постановою Кабінету Міністрів України від 20 серпня 2014 року № 375, наказую:

1. Затвердити Зміни до деяких нормативно-правових актів з бухгалтерського обліку в державному секторі, що додаються.

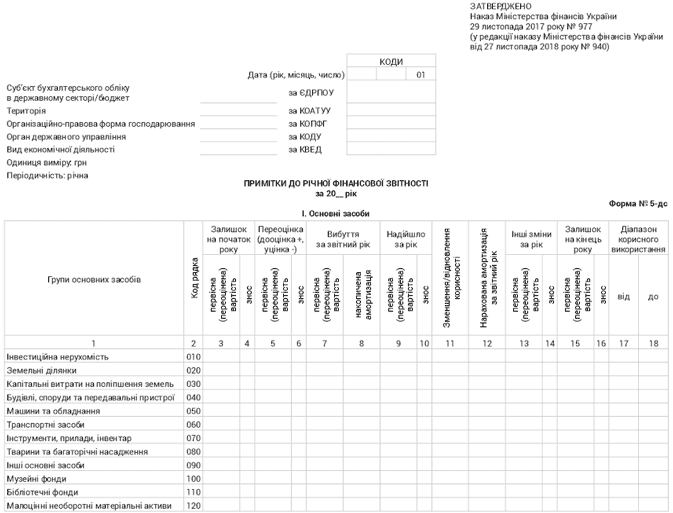

2. Типову форму фінансової звітності № 5-дс «Примітки до річної фінансової звітності», затверджену наказом Міністерства фінансів України від 29 листопада 2017 року № 977, зареєстрованим у Міністерстві юстиції України 20 грудня 2017 року за № 1539/31407, викласти в новій редакції, що додається.

3. Департаменту прогнозування доходів бюджету та методології бухгалтерського обліку в установленому порядку забезпечити:

подання цього наказу на державну реєстрацію до Міністерства юстиції України;

оприлюднення цього наказу.

4. Цей наказ набирає чинності з дня його офіційного опублікування.

5. Контроль за виконанням цього наказу залишаю за собою.

В. о. Міністра О. Маркарова

Затверджено наказом Міністерства фінансів України від 27.11.2018 р. № 940

Зареєстровано в Міністерстві юстиції України 11.12.2018 р. за № 1400/32852

Зміни до деяких нормативно-правових актів з бухгалтерського обліку в державному секторі

1. У Національному положенні (стандарті) бухгалтерського обліку в державному секторі 101 «Подання фінансової звітності», затвердженому наказом Міністерства фінансів України від 28 грудня 2009 року № 1541, зареєстрованому в Міністерстві юстиції України 28 січня 2010 року за № 103/17398 (у редакції наказу Міністерства фінансів України від 24 грудня 2010 року № 1629):

у пункті 4 розділу І:

абзаци четвертий, п’ятий викласти в такій редакції:

«витрати — зменшення економічних вигод у вигляді зменшення активів або збільшення зобов’язань, що призводить до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілення власниками);

власний капітал — різниця між активами і зобов’язаннями суб’єкта державного сектору;»;

абзац сьомий викласти в такій редакції:

«доходи — збільшення економічних вигод у вигляді збільшення активів або зменшення зобов’язань, яке призводить до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників);»;

в абзаці вісімнадцятому слова «державні цільові фонди» замінити словами «фонди загальнообов’язкового державного соціального і пенсійного страхування (далі — державні цільові фонди)»;

абзац двадцять другий після слів «суб’єктом державного сектору для» доповнити словами «ведення бухгалтерського обліку,»;

абзац тридцять п’ятий викласти в такій редакції:

«фінансова звітність — звітність, що містить інформацію про фінансовий стан та результати діяльності суб’єкта державного сектору.»;

у розділі ІІІ:

пункт 1 викласти в такій редакції:

«1. Фінансова звітність формується з дотриманням таких принципів:

повного висвітлення, згідно з яким фінансова звітність має містити всю інформацію про фактичні та потенційні наслідки операцій та подій, здатних вплинути на рішення, що приймаються на її основі;

автономності суб’єкта державного сектору, за яким кожний суб’єкт державного сектору, наділений відповідними повноваженнями щодо використання бюджетних коштів, розглядається відокремленим від суб’єкта державного сектору, який його утворив;

послідовності, який передбачає постійне (з року в рік) застосування суб’єктом державного сектору обраної облікової політики. Зміна облікової політики можлива лише у випадках, передбачених національними положеннями (стандартами) бухгалтерського обліку в державному секторі, і має бути обґрунтована та розкрита у фінансовій звітності;

безперервності, який передбачає, що оцінка активів та зобов’язань суб’єкта державного сектору здійснюється виходячи з припущення, що його діяльність триватиме й надалі;

нарахування, за яким доходи і витрати відображаються в бухгалтерському обліку та фінансовій звітності в момент їх виникнення незалежно від дати надходження або сплати грошових коштів;

превалювання сутності над формою, за яким операції обліковуються відповідно до їх сутності, а не лише виходячи з юридичної форми;

єдиного грошового вимірника, який передбачає вимірювання та узагальнення всіх операцій суб’єкта державного сектору у фінансовій звітності в єдиній грошовій одиниці.»;

абзац другий пункту 7 викласти в такій редакції:

«Проміжна звітність, яка охоплює певний період (I квартал, перше півріччя, дев’ять місяців), складається наростаючим підсумком з початку звітного року.»;

у розділі VI:

у пункті 9 слова «попередній звітний період» замінити словами «аналогічний період попереднього року»;

абзаци перший, другий пункту 10 викласти в такій редакції:

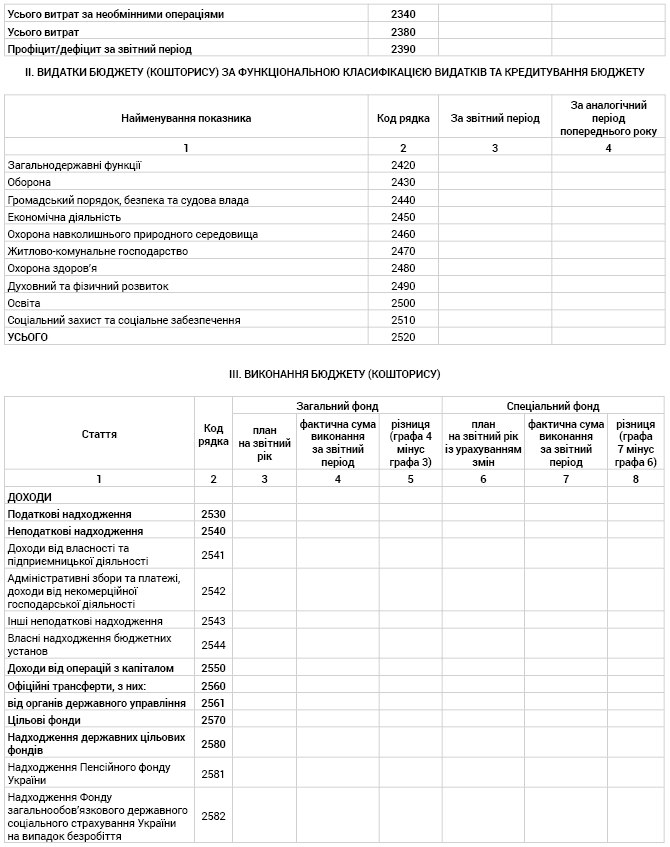

«10. У розділі III звіту про фінансові результати наводиться інформація про виконання бюджету (кошторису) у розрізі класифікації доходів бюджету та економічної класифікації видатків і кредитування бюджету порівняно із затвердженими показниками плану на звітний рік (за загальним фондом) та плану на звітний рік з урахуванням змін (за спеціальним фондом).

У цьому звіті визначаються різниці між фактичними сумами виконання бюджету (кошторису) (касовими видатками), затвердженими показниками плану на звітний рік (за загальним фондом) та показниками плану на звітний рік з урахуванням змін (за спеціальним фондом).»;

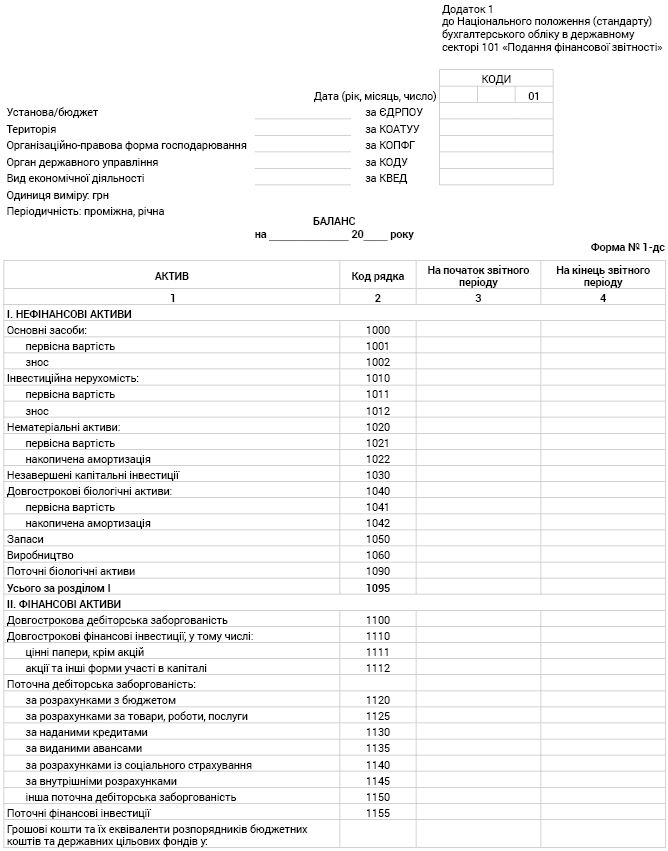

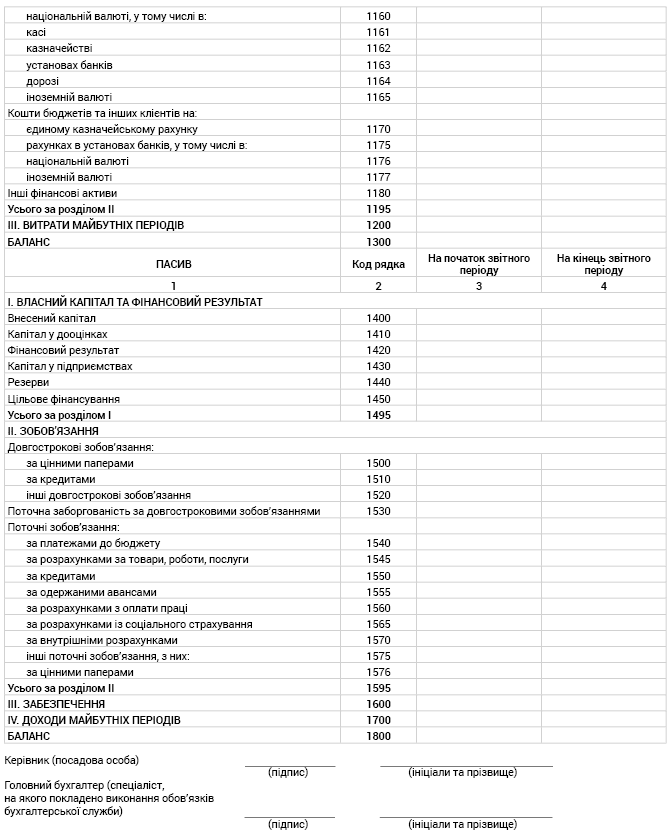

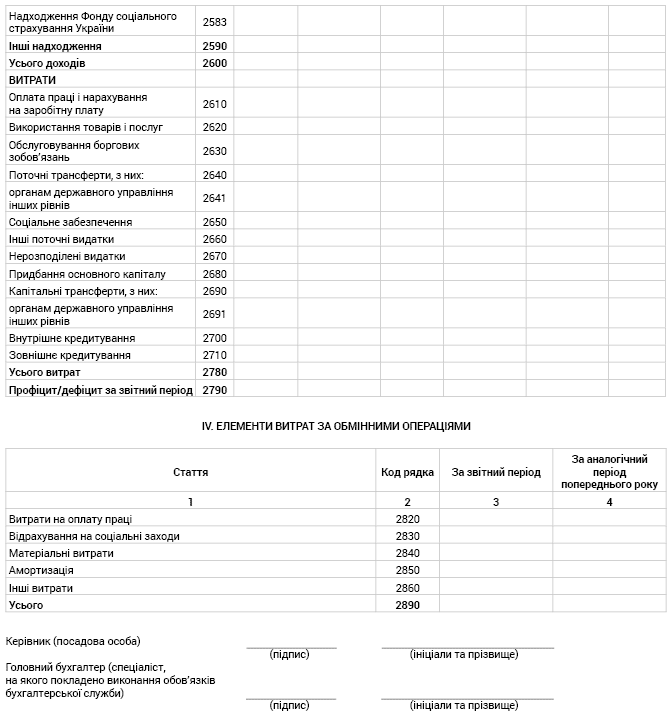

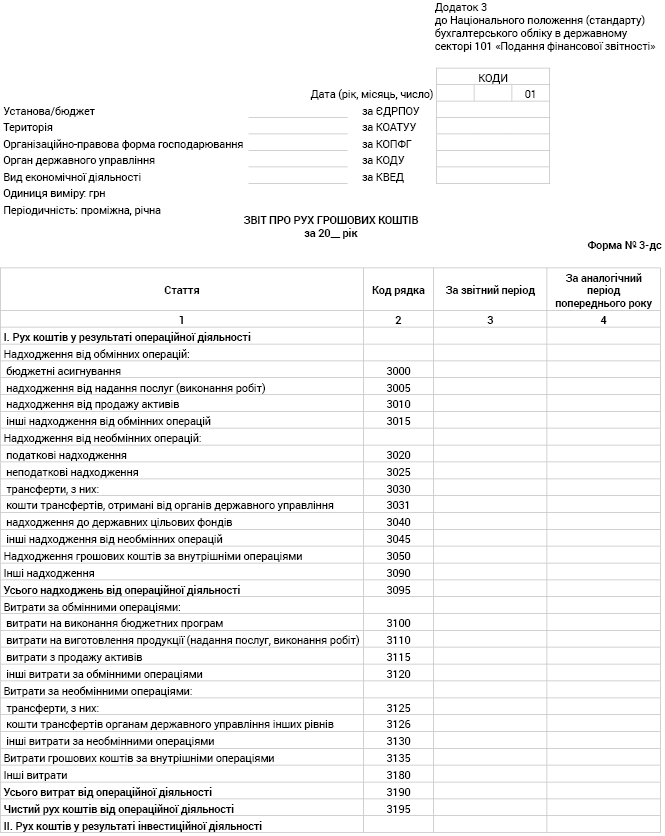

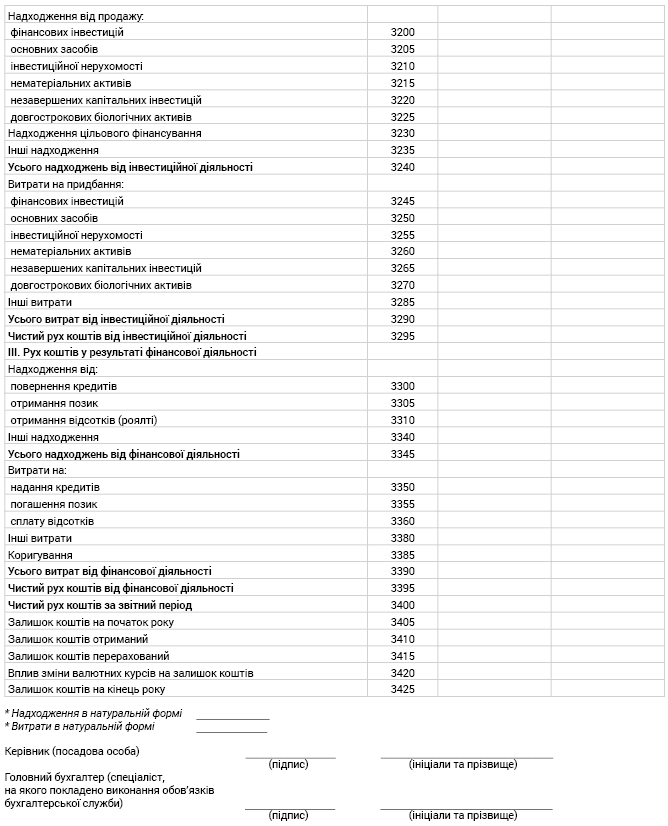

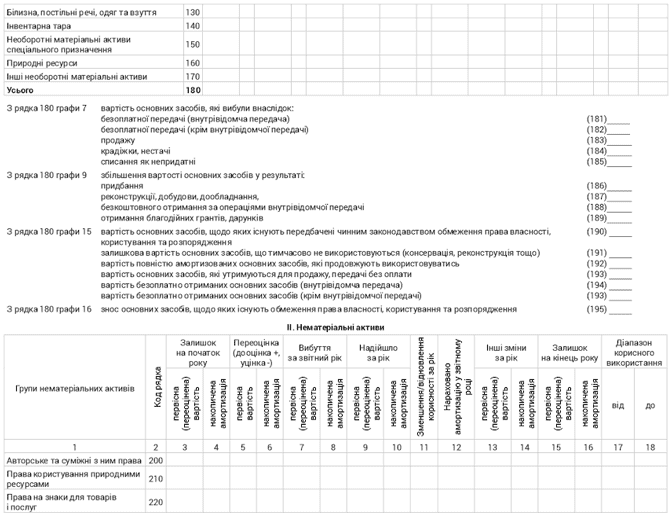

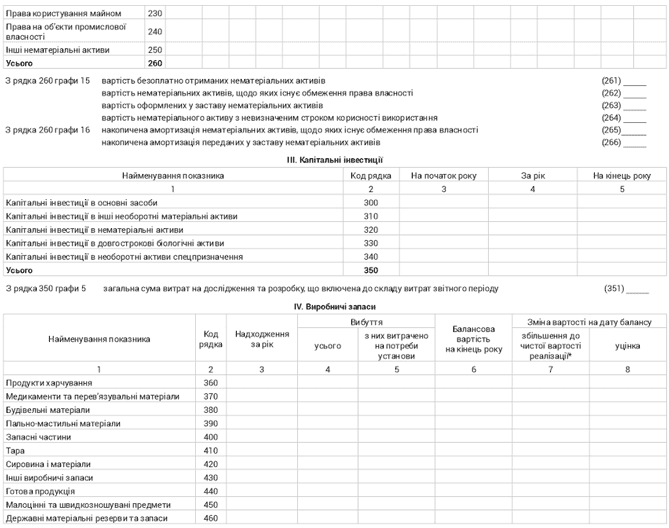

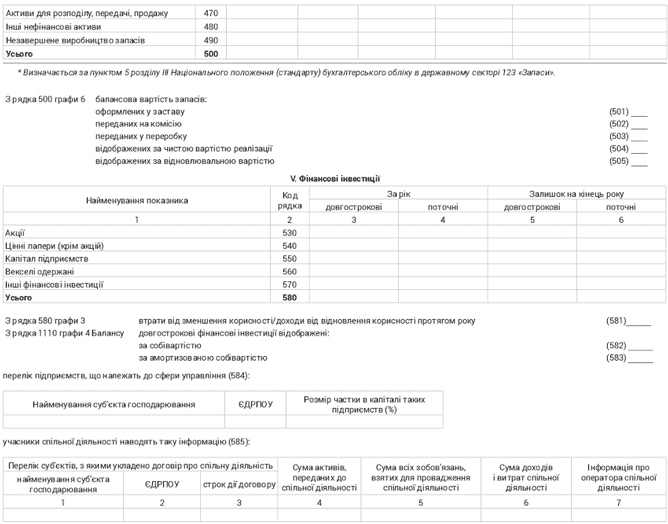

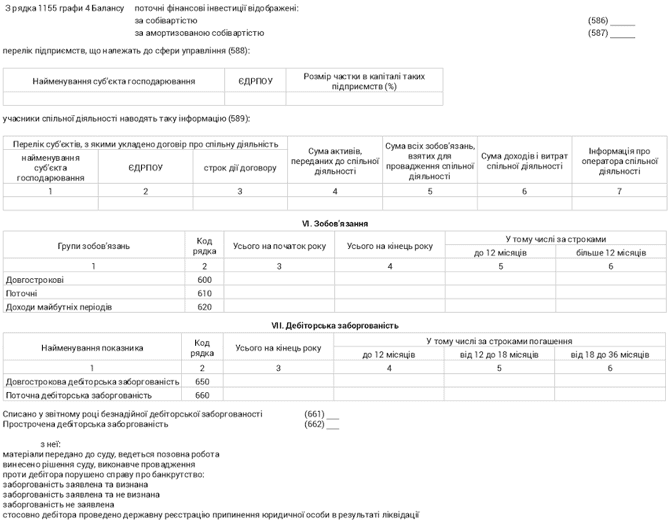

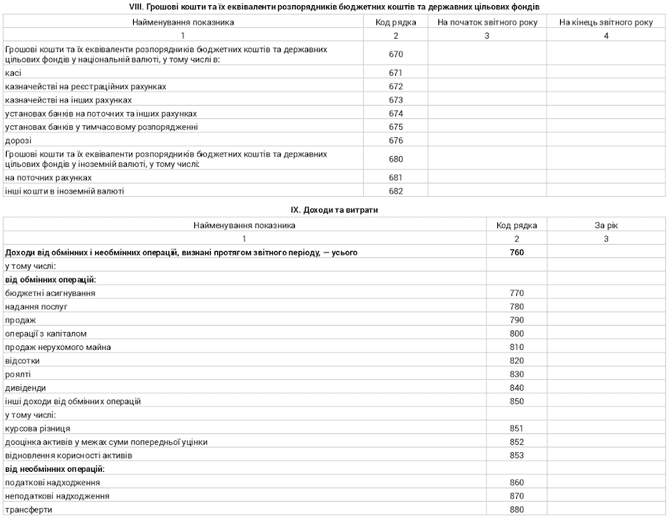

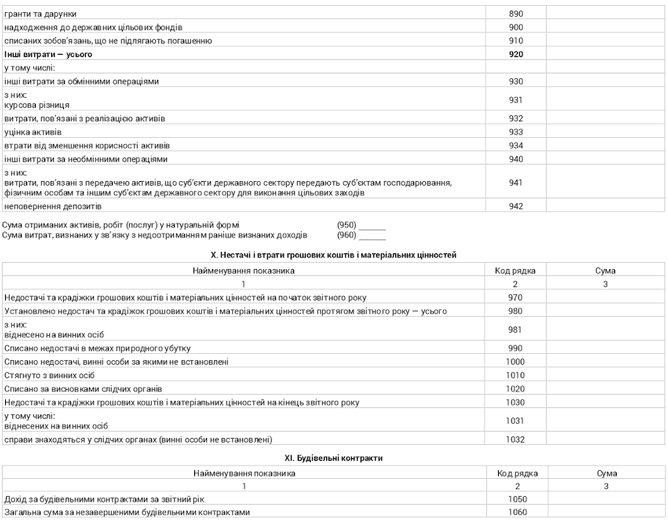

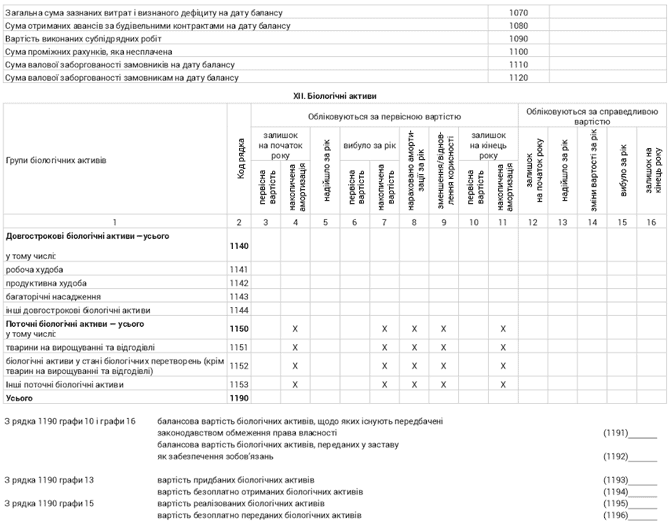

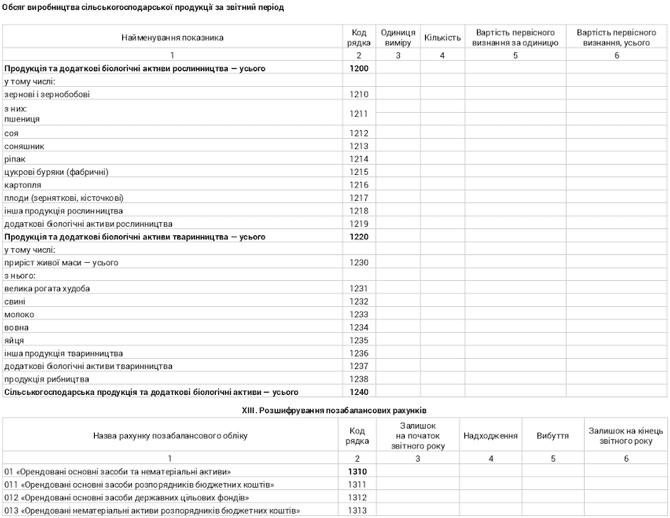

додатки 1 — 3 викласти в новій редакції, що додаються.

2. У Національному положенні (стандарті) бухгалтерського обліку в державному секторі 102 «Консолідована фінансова звітність», затвердженому наказом Міністерства фінансів України від 24 грудня 2010 року № 1629, зареєстрованому в Міністерстві юстиції України 20 січня 2011 року за № 87/18825 (зі змінами):

у розділі І:

в абзаці першому пункту 3 слова та цифри «Положенням (стандартом) бухгалтерського обліку 20 «Консолідована фінансова звітність», затвердженим наказом Міністерства фінансів України від 30.07.99 № 176, зареєстрованим у Міністерстві юстиції України 12.08.99 за № 553/3846» замінити словами та цифрами «Національним положенням (стандартом) бухгалтерського обліку 2 «Консолідована фінансова звітність», затвердженим наказом Міністерства фінансів України від 27 червня 2013 року № 628, зареєстрованим у Міністерстві юстиції України 19 липня 2013 року за № 1223/23755 (зі змінами)»;

в абзаці четвертому пункту 4 слова «, яка відображає фінансовий стан, результати діяльності та рух грошових коштів» виключити;

перше речення абзацу першого пункту 3 розділу ІІ після слів «контролюючого суб’єкта державного сектору» доповнити словами «, а також взаємовиключення окремих показників, що не підлягають консолідації»;

пункт 3 розділу ІІІ після слів «державного сектору та бюджетів» доповнити словами «, а також взаємовиключення окремих показників, що не підлягають консолідації»;

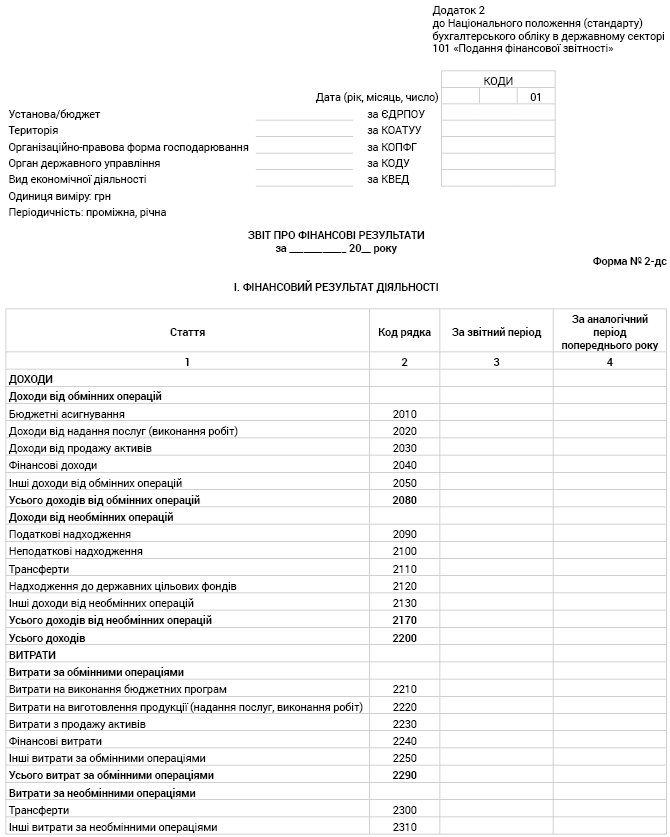

додатки 1 — 4 викласти в новій редакції, що додаються*.

* Не наводяться. — Прим. ред.

Директор Департаменту прогнозування доходів бюджету та методології бухгалтерського обліку Ю. Романюк