* Із змінами і доповненнями, останні з яких внесено наказом Міністерства фінансів України від 10.07.2020 р. № 408 (виділено напівжирним курсивом). — Прим. ред.

1. Загальні положення

1.1. Цей Порядок розроблено на виконання статей 43, 46, 48, 51, 112, 116 — 118 Бюджетного кодексу України та з метою забезпечення здійснення контролю органами Державної казначейської служби України (далі — орган Казначейства) при взятті бюджетних зобов’язань розпорядниками і одержувачами коштів державного та місцевих бюджетів, які перебувають на казначейському обслуговуванні, удосконалення механізмів використання бюджетних коштів та управління бюджетними коштами.

Орган Казначейства здійснює реєстрацію та облік бюджетних зобов’язань, бюджетних фінансових зобов’язань розпорядників і одержувачів бюджетних коштів відповідно до Бюджетного кодексу України та з урахуванням вимог Закону України «Про міжнародні договори України», законодавства у сфері закупівель, інших актів законодавства України, що не суперечать бюджетному законодавству, та цього Порядку.

1.2. У процесі реєстрації та обліку бюджетних зобов’язань розпорядників і одержувачів коштів державного та місцевих бюджетів, які перебувають на казначейському обслуговуванні, відповідно до законодавства може застосовуватися система дистанційного обслуговування «Клієнт казначейства — Казначейство» (далі — система Казначейства) з використанням засобів криптографічного захисту інформації Державної казначейської служби України (далі — Казначейство).

У разі застосування системи Казначейства між розпорядниками бюджетних коштів (одержувачами бюджетних коштів) та органами Казначейства здійснюється обмін документами в електронному вигляді, в тому числі електронними документами.

1.3. Поняття та економічні категорії, що використовуються у цьому Порядку, вживаються у значенні, наведеному в Бюджетному кодексі України та інших нормативно-правових актах, що регламентують бюджетні відносини, законах України «Про електронні документи та електронний документообіг» і «Про електронні довірчі послуги».

1.4. У цьому Порядку терміни вживаються в такому значенні:

бюджетне фінансове зобов’язання — зобов’язання розпорядника бюджетних коштів (одержувача бюджетних коштів) сплатити кошти за будь-яке здійснене відповідно до бюджетного асигнування розміщення замовлення, укладення договору, придбання товару, послуги чи здійснення інших аналогічних операцій протягом бюджетного періоду відповідно до законодавства;

довгострокове зобов’язання — зобов’язання розпорядника бюджетних коштів (одержувача бюджетних коштів), строк дії якого перевищує один бюджетний період та відповідно до якого необхідно здійснити платежі протягом поточного та майбутніх бюджетних періодів, узяте на облік органами Казначейства в межах бюджетних асигнувань з урахуванням календарного плану до довгострокового договору;

зобов’язання — будь-яке розміщення замовлення, укладення договору чи виконання інших аналогічних операцій, здійснене розпорядником або одержувачем бюджетних коштів без відповідних бюджетних асигнувань або з порушенням норм, установлених Бюджетним кодексом України, законом України про Державний бюджет України та рішенням про місцевий бюджет;

реєстрація бюджетних зобов’язань в електронній формі — процедура внесення даних про бюджетні зобов’язання і бюджетні фінансові зобов’язання розпорядників бюджетних коштів (одержувачів бюджетних коштів) до системи Казначейства засобами електронного документообігу з використанням кваліфікованого електронного підпису відповідно до законів України «Про електронні документи та електронний документообіг» і «Про електронні довірчі послуги»;

фінансове зобов’язання — будь-яке придбання товару, послуги чи виконання інших аналогічних операцій, здійснених розпорядником або одержувачем бюджетних коштів протягом бюджетного періоду з порушенням норм, установлених Бюджетним кодексом України, законом про Державний бюджет України та рішенням про місцевий бюджет.

1.5. Дія цього Порядку поширюється на розпорядників, одержувачів коштів державного та місцевих бюджетів, відокремлені структурні підрозділи розпорядників бюджетних коштів (одержувачів бюджетних коштів), до яких застосовуються вимоги бюджетного законодавства, визначені для розпорядників бюджетних коштів (одержувачів бюджетних коштів) (далі — розпорядники бюджетних коштів).

2. Організація роботи органів Казначейства, розпорядників бюджетних коштів щодо реєстрації та обліку бюджетних зобов’язань

2.1. Розпорядники бюджетних коштів беруть бюджетні зобов’язання в межах бюджетних асигнувань, установлених кошторисами (планами використання бюджетних коштів), з урахуванням планів асигнувань (за винятком надання кредитів з бюджету) загального фонду бюджету, планів надання кредитів із загального фонду бюджету, планів спеціального фонду бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків), помісячних планів використання бюджетних коштів відповідно до статті 48 Бюджетного кодексу України.

За спеціальним фондом бюджету розпорядники бюджетних коштів беруть бюджетні фінансові зобов’язання виключно в межах відповідних фактичних надходжень спеціального фонду бюджету (відкритих асигнувань (виділених коштів), залишків коштів на спеціальних реєстраційних рахунках розпорядників бюджетних коштів (в частині власних надходжень) та бюджетних асигнувань, встановлених кошторисами (планами використання бюджетних коштів) з урахуванням планів спеціального фонду бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків), помісячних планів використання бюджетних коштів. За бюджетними програмами, які здійснюються із залученням державою кредитів (позик) від іноземних держав, іноземних фінансових установ і міжнародних фінансових організацій для реалізації інвестиційних проєктів, термін дії яких завершується у поточному бюджетному періоді, розпорядники бюджетних коштів мають право брати відповідні бюджетні зобов’язання у четвертому кварталі поточного бюджетного періоду понад фактичні надходження таких кредитів (позик) за умови наявності письмової згоди кредитора на оплату цих зобов’язань протягом першого кварталу наступного бюджетного періоду.

Орган Казначейства перевіряє документи згідно з вимогами законодавства у сфері закупівель шляхом перегляду документів, розміщених в електронній системі закупівель.

Обсяг бюджетних зобов’язань, узятих установою протягом бюджетного періоду, повинен забезпечити зменшення рівня заборгованості за бюджетними зобов’язаннями минулих періодів та недопущення виникнення заборгованості за бюджетними зобов’язаннями в поточному році.

Бюджетні зобов’язання та бюджетні фінансові зобов’язання розпорядників бюджетних коштів обліковуються органами Казначейства в бухгалтерському обліку виконання бюджетів та відображаються у звітності про виконання бюджетів.

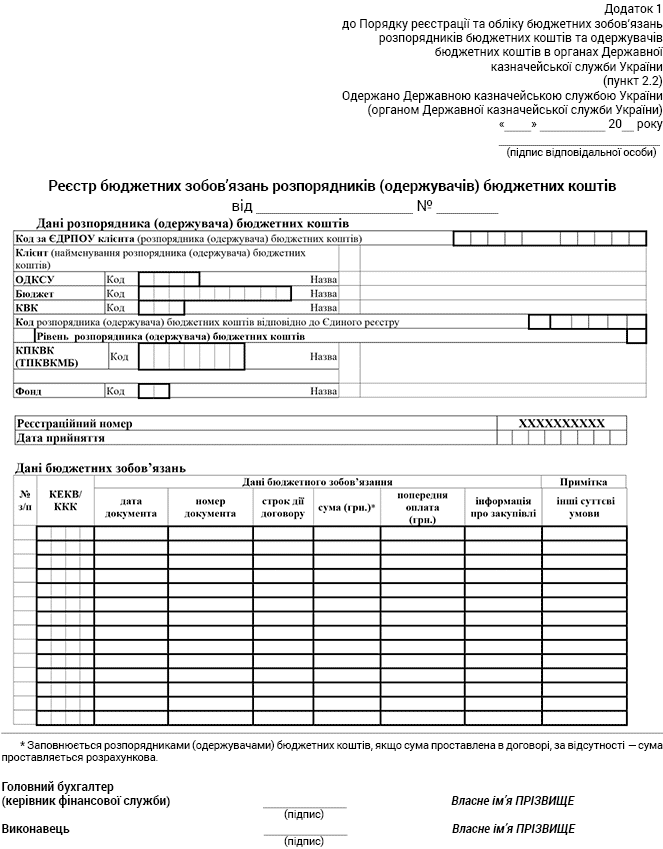

2.2. Розпорядники бюджетних коштів протягом 7 робочих днів з дати взяття бюджетного зобов’язання подають до відповідного органу Казначейства Реєстр бюджетних зобов’язань розпорядників (одержувачів) бюджетних коштів за формою згідно з додатком 1 (далі — Реєстр) на паперових (у двох примірниках) та електронних носіях і оригінали документів або їх копії, засвідчені в установленому порядку, що підтверджують факт узяття бюджетного зобов’язання.

За умови взяття бюджетного зобов’язання, за яким застосовується процедура закупівлі / спрощена закупівля товарів, робіт і послуг, розпорядник бюджетних коштів подає до органу Казначейства Реєстр відповідно до абзацу першого цього пункту протягом 7 робочих днів з дати оприлюднення звіту про результати проведення процедури закупівлі / звіту про результати проведення закупівлі з використанням електронної системи закупівель у разі наявності в обліку органу Казначейства кошторису (плану використання бюджетних коштів) або протягом 7 робочих днів з дати взяття на облік органом Казначейства кошторису (плану використання бюджетних коштів).

У разі взяття бюджетного зобов’язання, що виникло на виконання зовнішньоекономічних договорів (контрактів) або інших зобов’язань, узятих державою у разі вступу до міжнародних організацій або приєднання до міжнародних договорів, розпорядник бюджетних коштів проставляє суму в Реєстрі розрахунково на підставі договору (контракту) або розрахунку за курсом Національного банку України на день подання Реєстру. У разі закупівлі валюти через міжбанківський валютний ринок України розпорядник бюджетних коштів проставляє суму в Реєстрі розрахунково на підставі договору (контракту) або розрахунку на рівні курсу, установленого на міжбанківському валютному ринку України на день подання Реєстру.

За бюджетними зобов’язаннями за окремими напрямами видатків (наприклад, заробітна плата, стипендії, нарахування на заробітну плату, різні види допомоги), у тому числі за бюджетними зобов’язаннями, у яких не зазначаються суми, у Реєстрі суми проставляються розпорядниками бюджетних коштів розрахунково, але в межах річних планових показників.

За довгостроковими бюджетними зобов’язаннями, строк дії яких перевищує один бюджетний період (довгострокові договори, більше одного року), суми в Реєстрі проставляються в межах планових показників поточного бюджетного періоду на підставі даних календарного плану до довгострокового договору.

2.3. Органи Казначейства звіряють поданий розпорядником Реєстр та підтвердні документи на предмет відповідності даних, уключених до Реєстру.

Підтвердні документи, надані розпорядником бюджетних коштів / розміщені в електронній системі закупівель, опрацьовуються органом Казначейства:

Відлік строку опрацювання підтвердних документів органом Казначейства починається з дати, вказаної у полі «Одержано Державною казначейською службою України (органом Державної казначейської служби України)» Реєстру та/або Реєстру бюджетних фінансових зобов’язань розпорядників (одержувачів) бюджетних коштів (далі — Реєстр фінансових зобов’язань), враховуючи день подання Реєстру та/або Реєстру фінансових зобов’язань.

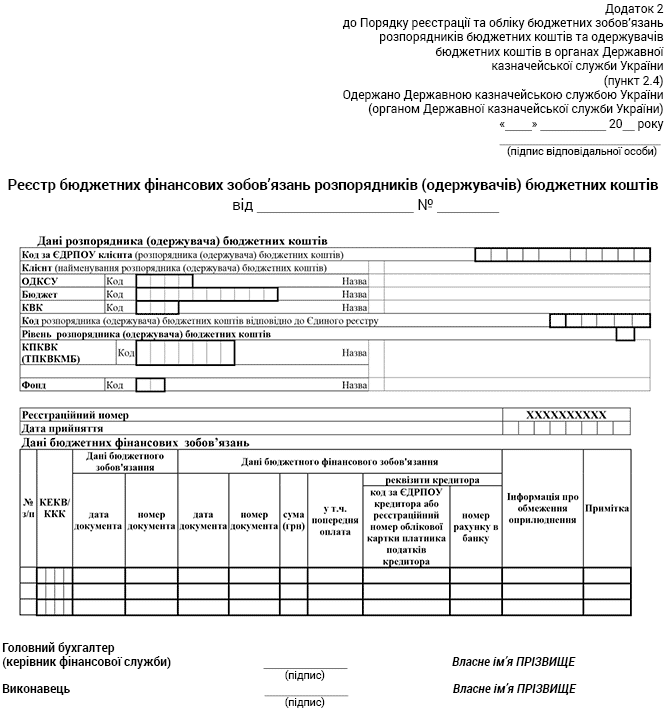

2.4. Розпорядники бюджетних коштів протягом 7 робочих днів з дати прийняття ними до виконання бюджетного фінансового зобов’язання, якщо інше не передбачено бюджетним зобов’язанням, подають до відповідного органу Казначейства Реєстр фінансових зобов’язань за формою згідно з додатком 2 на паперових (у двох примірниках) та електронних носіях, а також оригінали документів або їх копії, засвідчені в установленому порядку, що підтверджують факт узяття бюджетного зобов’язання та бюджетного фінансового зобов’язання.

2.5. У виняткових випадках, коли такі документи розкривають плани оперативної діяльності чи специфіку органів державної влади, що забезпечують оборону або безпеку України, розпорядники бюджетних коштів подають тільки реєстри, на одному примірнику яких при поверненні проставляється відмітка «зареєстровано та взято на облік». При цьому за цільове спрямування коштів, узяття бюджетних зобов’язань, бюджетних фінансових зобов’язань та наявність на підтвердних документах грифа секретності відповідає розпорядник бюджетних коштів.

2.6. У кінці бюджетного періоду розпорядники бюджетних коштів подають до органу Казначейства Реєстри та/або Реєстри фінансових зобов’язань і підтвердні документи з урахуванням строків, визначених пунктом 2.3 цієї глави.

2.7. Після перевірки підтвердних документів по одному примірнику Реєстру та/або Реєстру фінансових зобов’язань і заявки на видачу готівки повертаються розпоряднику бюджетних коштів, а інші примірники цих документів залишаються на зберіганні в органі Казначейства. Форма заявки на видачу готівки затверджується Мінфіном.

Документи, що підтверджують факт узяття бюджетного зобов’язання та/або бюджетного фінансового зобов’язання, повертаються розпоряднику з відміткою «зареєстровано та взято на облік».

2.8. Під час виконання умов одного бюджетного зобов’язання можуть виникати у різні періоди декілька бюджетних фінансових зобов’язань, які реєструються в органах Казначейства відповідно до пункту 2.4 цієї глави.

2.9. У разі змін умов бюджетних зобов’язань (додаткові договори, розірвання договору тощо) розпорядник бюджетних коштів повинен протягом 7 робочих днів з дати їх виникнення подати до органів Казначейства Реєстр та/або Реєстр фінансових зобов’язань і відповідні підтвердні документи щодо уточнення реквізитів та показників таких бюджетних зобов’язань.

При зміні курсу валют на дату здійснення операції розпорядником бюджетних коштів вносяться відповідні зміни до реєстрів.

У разі зняття з реєстрації бюджетних фінансових зобов’язань до органів Казначейства подається Реєстр фінансових зобов’язань разом з документами (накладна, акт тощо), що підтверджують повернення товару постачальнику з причин невідповідності договірним умовам, відповідним рішенням суду стосовно обсягів або якості виконаних робіт, наданих послуг, додатковою угодою про зміну умов договору тощо.

При знятті з обліку бюджетних зобов’язань та бюджетних фінансових зобов’язань суми у реєстрах проставляються з мінусом.

2.10. Органи Казначейства не реєструють:

а) зобов’язання у разі:

відсутності у розпорядника бюджетних коштів бюджетних асигнувань, встановлених кошторисом;

відсутності документів, які підтверджують факт узяття бюджетного зобов’язання;

відсутності затвердженого в установленому порядку паспорта бюджетної програми (крім випадків, у яких законодавством не передбачено його затвердження);

невідповідності напрямів витрачання бюджетних коштів бюджетному асигнуванню, паспорту бюджетної програми;

відсутності документів щодо закупівлі товарів, робіт і послуг відповідно до законодавства у сфері закупівель;

недотримання розпорядниками бюджетних коштів бюджетних повноважень та обмежень, які вводяться законодавчими та іншими нормативно-правовими актами;

недотримання вимог щодо оформлення поданих документів;

б) фінансові зобов’язання у разі:

відсутності відповідного бюджетного зобов’язання, відображеного у бухгалтерському обліку виконання державного та місцевих бюджетів;

відсутності у розпорядника бюджетних коштів фактичних надходжень спеціального фонду;

відсутності документів, які підтверджують факт узяття бюджетного фінансового зобов’язання;

недотримання вимог щодо оформлення поданих документів;

невідповідності фінансового зобов’язання відповідному бюджетному зобов’язанню, відображеному в бухгалтерському обліку виконання державного та місцевих бюджетів;

недотримання розпорядниками бюджетних коштів бюджетних повноважень та обмежень, які вводяться законодавчими та іншими нормативно-правовими актами.

У таких випадках органи Казначейства зобов’язання та/або фінансові зобов’язання не реєструють, а застосовують заходи впливу за порушення бюджетного законодавства, визначені Бюджетним кодексом України.

2.11. У разі скорочення бюджетних асигнувань розпорядники бюджетних коштів повинні вживати заходів щодо ліквідації або скорочення обсягу бюджетних зобов’язань та/або бюджетних фінансових зобов’язань, які перевищують уточнені плани асигнувань загального фонду бюджету, плани надання кредитів із загального фонду бюджету, плани спеціального фонду, плани використання бюджетних коштів, помісячні плани використання бюджетних коштів.

У разі прийняття Міністерством фінансів України рішення про внесення змін до розпису за результатами місячного звіту відповідно до частини першої статті 54 Бюджетного кодексу України розпорядники бюджетних коштів повинні забезпечити приведення обсягів бюджетних зобов’язань у відповідність з таким розписом.

Бюджетні фінансові зобов’язання щодо виплати субсидій, допомоги, пільг з оплати спожитих житлово-комунальних послуг та послуг зв’язку (в частині абонентної плати за користування квартирним телефоном), компенсацій громадянам з бюджету, на що згідно із законами України мають право відповідні категорії громадян, обліковуються органами Казначейства незалежно від визначених на цю мету бюджетних призначень.

2.12. При виконанні рішень, які прийняті органами державної влади, про стягнення коштів з рахунків розпорядників бюджетних коштів органи Казначейства відображають в обліку відповідні бюджетні зобов’язання та бюджетні фінансові зобов’язання. Після проведення безспірного списання коштів з рахунків розпорядники бюджетних коштів повинні привести у відповідність із проведеними операціями бюджетні зобов’язання та бюджетні фінансові зобов’язання.

2.13. У кінці бюджетного періоду розпорядники бюджетних коштів приводять зареєстровані бюджетні зобов’язання за спеціальним фондом у відповідність із фактичними надходженнями до цього фонду.

2.14. Не оплачені в кінці бюджетного періоду бюджетні фінансові зобов’язання розпорядників бюджетних коштів, які були зареєстровані для здійснення попередньої оплати (виплати авансу), інші бюджетні фінансові зобов’язання, які не є кредиторською заборгованістю, бюджетні зобов’язання та бюджетні фінансові зобов’язання одержувачів бюджетних коштів знімаються з обліку органами Казначейства. Про зняті з обліку бюджетні зобов’язання та бюджетні фінансові зобов’язання органи Казначейства повідомляють розпорядників бюджетних коштів.

Органи Казначейства здійснюють коригування даних бухгалтерського обліку виконання державного та місцевих бюджетів у частині обліку бюджетних зобов’язань та бюджетних фінансових зобов’язань.

2.15. У міру прийняття рішень розпорядником бюджетних коштів про оплату бюджетних зобов’язань та бюджетних фінансових зобов’язань, які були зареєстровані в органах Казначейства та залишились не оплаченими на кінець минулого бюджетного періоду, органами Казначейства такі зобов’язання відображаються в обліку у поточному бюджетному періоді на підставі поданого розпорядником бюджетних коштів Реєстру та/або Реєстру фінансових зобов’язань і відповідних підтвердних документів.

Бюджетні фінансові зобов’язання за загальним фондом, які залишились не оплаченими на кінець минулого бюджетного періоду (бюджетна кредиторська заборгованість) та обліковуються органами Казначейства за бюджетними програмами, за якими відсутні бюджетні асигнування або обсяг бюджетної кредиторської заборгованості перевищує бюджетні асигнування відповідно до встановлених законом про Державний бюджет України (рішенням про місцевий бюджет) на поточний бюджетний період та/або переданих в установленому порядку бюджетних призначень, відображаються в обліку органами Казначейства у поточному бюджетному періоді після прийняття рішення головним розпорядником бюджетних коштів за погодженням з Міністерством фінансів України (місцевим фінансовим органом) щодо визначення бюджетної програми за загальним та/або спеціальним фондами, в межах бюджетних асигнувань якої будуть оплачені бюджетні фінансові зобов’язання, на підставі поданого розпорядником бюджетних коштів Реєстру та/або Реєстру фінансових зобов’язань і відповідних підтвердних документів.

2.16. Перерозподіл обсягів узятих бюджетних зобов’язань за загальним фондом бюджету для проведення видатків за цими зобов’язаннями із спеціального фонду бюджету за рахунок власних надходжень бюджетних установ здійснюється розпорядником бюджетних коштів з урахуванням вимог частини дев’ятої статті 51 Бюджетного кодексу України.

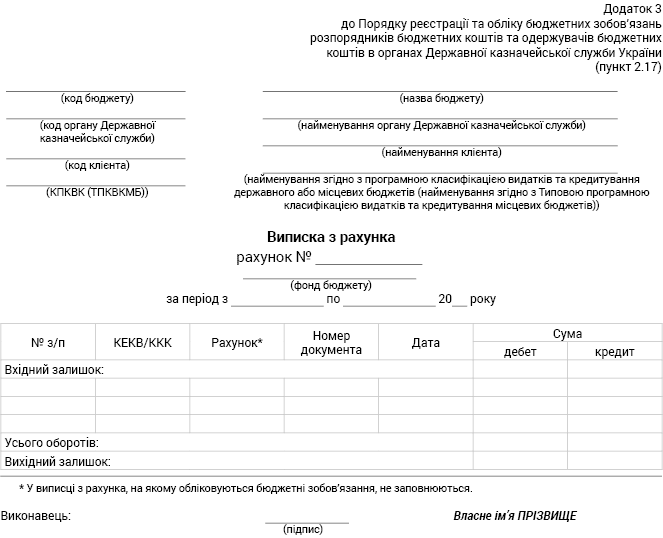

2.17. Органи Казначейства за зверненням розпорядників бюджетних коштів надають в електронному вигляді виписки з рахунків, на яких обліковуються бюджетні зобов’язання та бюджетні фінансові зобов’язання, за формою згідно з додатком 3 до цього Порядку.

3. Організація роботи органів Казначейства та розпорядників бюджетних коштів щодо реєстрації та обліку бюджетних зобов’язань в електронній формі

3.1. Для реєстрації бюджетних зобов’язань та бюджетних фінансових зобов’язань в електронній формі розпорядник бюджетних коштів здійснює формування та подання документів до системи Казначейства в електронному вигляді за переліком та у строки, визначені пунктами 2.2, 2.4 глави 2 цього Порядку, протягом операційного дня в межах операційного часу, визначеного органом Казначейства. Документи, що надійшли після операційного часу, опрацьовуються наступного операційного дня.

3.2. Казначейство забезпечує розміщення на офіційному веб-сайті Казначейства інформації про порядок подання документів в електронному вигляді для реєстрації бюджетних зобов’язань та бюджетних фінансових зобов’язань в електронній формі та контактні телефони відповідальних осіб.

3.3. Документи в електронному вигляді, отримані органами Казначейства після строку, встановленого пунктами 2.2, 2.4 глави 2 цього Порядку, вважаються поданими з порушенням строку.

3.4. Підтвердженням для розпорядника бюджетних коштів успішної передачі його електронних документів до системи Казначейства є відповідне сповіщення системи Казначейства.

3.5. У разі невдалої спроби передавання документів в електронному вигляді до системи Казначейства розпорядником бюджетних коштів здійснюються заходи щодо повторного їх передавання.

У разі неможливості передавання документів в електронному вигляді до системи Казначейства з технічних причин або в інших випадках, визначених законодавством, до органу Казначейства подаються документи у порядку та у строки, визначені пунктами 2.2, 2.4 глави 2 цього Порядку.

Датою та часом отримання документів в електронному вигляді органом Казначейства є дата та час, зафіксовані в повідомленні системи Казначейства про отримання цих документів.

Документи в електронному вигляді, надані розпорядником бюджетних коштів, опрацьовуються органами Казначейства у строки, визначені пунктом 2.3 глави 2 цього Порядку.

Відлік строку опрацювання органом Казначейства документів в електронному вигляді, переданих розпорядником бюджетних коштів до системи Казначейства, починається з дати та часу, зафіксованих у повідомленні системи Казначейства про їх отримання.

3.6. Після перевірки документів в електронному вигляді, переданих розпорядником бюджетних коштів, на відповідність вимогам законодавства, в тому числі цього Порядку, бюджетні зобов’язання та бюджетні фінансові зобов’язання реєструються органом Казначейства з накладанням кваліфікованого електронного підпису, про що розпорядник бюджетних коштів інформується засобами системи Казначейства.

Якщо надіслані в електронному вигляді документи сформовано з порушенням вимог законодавства, в тому числі цього Порядку, то орган Казначейства інформує розпорядника бюджетних коштів засобами системи Казначейства про їх нереєстрацію із зазначенням причин.

Орган Казначейства не реєструє бюджетні зобов’язання та бюджетні фінансові зобов’язання в електронній формі у випадках, визначених пунктом 2.10 цього Порядку, та застосовує заходи впливу за порушення бюджетного законодавства, визначені Бюджетним кодексом України.

4. Контроль за дотриманням цього Порядку

4.1. Зобов’язання, взяті розпорядниками бюджетних коштів без відповідних бюджетних асигнувань або з перевищенням повноважень, встановлених Бюджетним кодексом України та законом про Державний бюджет України (рішенням про місцевий бюджет), не вважаються бюджетними зобов’язаннями (крім зобов’язань щодо виплати субсидій, допомоги, пільг з оплати спожитих житлово-комунальних послуг та послуг зв’язку (у частині абонентної плати за користування квартирним телефоном), компенсацій громадянам з бюджету, на що згідно із законами України мають право відповідні категорії громадян) і не підлягають оплаті за рахунок бюджетних коштів. Взяття таких зобов’язань є порушенням бюджетного законодавства. Витрати бюджету на покриття таких зобов’язань не здійснюються.

4.2. За взяття розпорядниками бюджетних коштів зобов’язань без відповідних бюджетних асигнувань або з перевищенням повноважень, встановлених Бюджетним кодексом України чи законом про Державний бюджет України, застосовуються такі заходи впливу, як зупинення операцій з бюджетними коштами та призупинення бюджетних асигнувань на підставі протоколу про порушення бюджетного законодавства.

За порушення бюджетного законодавства в частині порядку реєстрації та обліку бюджетних зобов’язань або несвоєчасну реєстрацію бюджетних зобов’язань до розпорядників бюджетних коштів застосовуються заходи впливу відповідно до Бюджетного кодексу України.

4.3. У разі якщо за даними річного звіту про виконання державного та місцевих бюджетів у головного розпорядника бюджетних коштів є кредиторська заборгованість, яка виникла за рахунок взяття зобов’язань без відповідних бюджетних асигнувань або з порушенням норм, установлених Бюджетним кодексом України, законодавчими та іншими нормативно-правовими актами в частині перевищення повноважень, органи Казначейства надають інформацію щодо наявності такої кредиторської заборгованості у розрізі розпорядників бюджетних коштів до Державної аудиторської служби України, її міжрегіональних територіальних органів для вжиття заходів згідно з вимогами законодавства України.

4.4. За порушення бюджетного законодавства в частині необґрунтованої відмови в реєстрації або несвоєчасної реєстрації бюджетних зобов’язань до органів Казначейства можуть застосовуватися заходи впливу відповідно до Бюджетного кодексу України.

Директор Департаменту державного бюджету В. Лозицький

Порядок заповнення Реєстру бюджетних зобов’язань розпорядників (одержувачів) бюджетних коштів

У полі «Одержано Державною казначейською службою України (органом Державної казначейської служби України)» Реєстру на всіх примірниках обов’язково проставляються дата подання Реєстру та підпис відповідальної особи органу Казначейства.

У рядку «Код за ЄДРПОУ клієнта (розпорядника (одержувача) бюджетних коштів)» зазначається код Єдиного державного реєстру підприємств та організацій України.

У рядку «Клієнт (найменування розпорядника (одержувача) бюджетних коштів)» зазначається офіційне найменування розпорядника (одержувача) бюджетних коштів.

У рядку «ОДКСУ» зазначаються код та найменування органу Казначейства.

У рядку «Бюджет» зазначаються код та назва бюджету.

У рядку «КВК» зазначаються код та найменування згідно з відомчою класифікацією видатків та кредитування державного бюджету або Типовою відомчою класифікацією видатків та кредитування місцевих бюджетів.

У рядку «Код розпорядника (одержувача) бюджетних коштів відповідно до Єдиного реєстру» вказується код розпорядника (одержувача) бюджетних коштів відповідно до Єдиного реєстру, присвоєний відповідно до Єдиного реєстру розпорядників бюджетних коштів та одержувачів бюджетних коштів.

Рядок «Рівень розпорядника (одержувача) бюджетних коштів» заповнюється відповідно до нормативно-правових актів Міністерства фінансів України.

У рядку «КПКВК (ТПКВКМБ)» зазначаються код та найменування згідно з програмною класифікацією видатків та кредитування державного або місцевих бюджетів (код та найменування згідно з Типовою програмною класифікацією видатків та кредитування місцевих бюджетів).

У рядку «Фонд» зазначаються код та найменування фонду бюджету (загальний/спеціальний).

Рядок «Реєстраційний номер» розпорядниками (одержувачами) бюджетних коштів не заповнюється.

У рядку «Дата прийняття» вказується дата реєстрації бюджетного зобов’язання органом Казначейства.

У графі «№ з/п» проставляється порядковий номер бюджетного зобов’язання.

У графі «КЕКВ/ККК» проставляється код економічної класифікації видатків бюджету або код класифікації кредитування бюджету, за яким взято бюджетне зобов’язання.

У графі «Дані бюджетного зобов’язання: дата документа» проставляється дата документа, що підтверджує виникнення бюджетного зобов’язання. За бюджетними зобов’язаннями за окремими напрямами видатків, за якими не подаються документи, що підтверджують узяття бюджетних зобов’язань (плата за землю, податок на додану вартість тощо), проставляється дата Реєстру.

У графі «Дані бюджетного зобов’язання: номер документа» проставляється номер документа, що підтверджує виникнення бюджетного зобов’язання. За бюджетними зобов’язаннями за окремими напрямами видатків, за якими не подаються документи, що підтверджують узяття бюджетного зобов’язання (плата за землю, податок на додану вартість тощо), проставляється номер Реєстру.

У графі «Дані бюджетного зобов’язання: строк дії договору» проставляється строк дії договору (дата початку та дата закінчення дії договору).

У графі «Дані бюджетного зобов’язання: сума» проставляється сума бюджетного зобов’язання. Заповнюється розпорядниками бюджетних коштів, якщо сума зазначена в договорі, за відсутності — сума проставляється розрахункова. За довгостроковими бюджетними зобов’язаннями, строк дії яких перевищує один бюджетний період, суми в Реєстрі проставляються в межах планових показників поточного бюджетного періоду на підставі даних календарного плану до довгострокового договору.

У графі «Дані бюджетного зобов’язання: попередня оплата» проставляється сума попередньої оплати із суми бюджетного зобов’язання (графа «Дані бюджетного зобов’язання: сума»).

У графі «Дані бюджетного зобов’язання: інформація про закупівлі» проставляється ознака «00», якщо бюджетне зобов’язання взято розпорядником бюджетних коштів без застосування процедур закупівель / спрощених закупівель; проставляється унікальний ідентифікатор закупівлі, присвоєний електронною системою закупівель, якщо бюджетне зобов’язання взято розпорядником бюджетних коштів із застосуванням процедур закупівель / спрощених закупівель.

У графі «Примітка» зазначається інформація про зареєстроване бюджетне зобов’язання, що не відображена в інших графах (номер додаткової угоди, дата і номер наказу про затвердження Переліку кодів економічної класифікації видатків, за якими здійснюються видатки без подання підтвердних документів, стаття Зводу відомостей, що становлять державну таємницю, затвердженого наказом Служби безпеки України від 12 серпня 2005 року № 440, зареєстрованого в Міністерстві юстиції України 17 серпня 2005 року за № 902/11182, тощо). У разі надання попередження про неналежне виконання бюджетного законодавства щодо взяття та/або реєстрації бюджетних зобов’язань (бюджетних фінансових зобов’язань) або оформлення протоколу про порушення бюджетного законодавства відповідно до статті 118 Бюджетного кодексу України у графі «Примітка» проставляється «відмітка про попередження/протокол (номер та дата).

Порядок заповнення Реєстру бюджетних фінансових зобов’язань розпорядників (одержувачів) бюджетних коштів

У полі «Одержано Державною казначейською службою України (органом Державної казначейської служби України)» Реєстру фінансових зобов’язань на всіх примірниках обов’язково проставляються дата подання Реєстру фінансових зобов’язань та підпис відповідальної особи органу Казначейства.

У рядку «Код за ЄДРПОУ клієнта (розпорядника (одержувача) бюджетних коштів)» зазначається код Єдиного державного реєстру підприємств та організацій України.

У рядку «Клієнт (найменування розпорядника (одержувача) бюджетних коштів)» зазначається офіційне найменування розпорядника (одержувача) бюджетних коштів.

У рядку «ОДКСУ» зазначаються код та найменування органу Казначейства.

У рядку «Бюджет» зазначаються код та назва бюджету.

У рядку «КВК» зазначаються код та найменування згідно з відомчою класифікацією видатків та кредитування державного бюджету або Типовою відомчою класифікацією видатків та кредитування місцевих бюджетів.

У рядку «Код розпорядника (одержувача) бюджетних коштів відповідно до Єдиного реєстру» вказується код розпорядника (одержувача) бюджетних коштів, присвоєний відповідно до Єдиного реєстру розпорядників бюджетних коштів та одержувачів бюджетних коштів.

Рядок «Рівень розпорядника (одержувача) бюджетних коштів» заповнюється відповідно до нормативно-правових актів Міністерства фінансів України.

У рядку «КПКВК (ТПКВКМБ)» зазначаються код та найменування згідно з програмною класифікацією видатків та кредитування державного або місцевих бюджетів (код та найменування згідно з Типовою програмною класифікацією видатків та кредитування місцевих бюджетів).

У рядку «Фонд» зазначаються код та найменування фонду бюджету (загальний/спеціальний).

Рядок «Реєстраційний номер» розпорядниками (одержувачами) бюджетних коштів не заповнюється.

У рядку «Дата прийняття» вказується дата реєстрації бюджетних фінансових зобов’язань органом Казначейства.

У графі «№ з/п» проставляється порядковий номер бюджетного фінансового зобов’язання.

У графі «КЕКВ/ККК» проставляється код економічної класифікації видатків бюджету або код класифікації кредитування бюджету, за яким взято бюджетне фінансове зобов’язання.

У графі «Дані бюджетного зобов’язання: дата документа» проставляється дата документа, що підтверджує виникнення бюджетного зобов’язання. За бюджетними зобов’язаннями за окремими напрямами видатків, за якими не подаються документи, що підтверджують узяття бюджетного зобов’язання (податок на землю, податок на додану вартість тощо), проставляється дата Реєстру.

У графі «Дані бюджетного зобов’язання: номер документа» проставляється номер документа, що підтверджує виникнення бюджетного зобов’язання. За бюджетними зобов’язаннями за окремими напрямами видатків, за якими не подаються документи, що підтверджують узяття бюджетного зобов’язання (плата за землю, податок на додану вартість тощо), проставляється номер Реєстру.

У графі «Дані бюджетного фінансового зобов’язання: дата документа» проставляється дата документа, що підтверджує виникнення бюджетного фінансового зобов’язання. За умови здійснення операцій з готівкою проставляється дата заявки на видачу готівки. За бюджетними фінансовими зобов’язаннями за окремими напрямами видатків, за якими не подаються документи, що підтверджують узяття бюджетного фінансового зобов’язання, проставляється дата Реєстру фінансових зобов’язань.

У графі «Дані бюджетного фінансового зобов’язання: номер документа» проставляється номер документа, що підтверджує виникнення бюджетного фінансового зобов’язання. При отриманні готівки графа заповнюється словом «Заявка» та проставляється її номер. За бюджетними фінансовими зобов’язаннями за окремими напрямами видатків, за якими не подаються документи, що підтверджують узяття бюджетного фінансового зобов’язання, проставляється номер Реєстру фінансових зобов’язань.

У графі «Дані бюджетного фінансового зобов’язання: сума» проставляється сума бюджетного фінансового зобов’язання.

У графі «Дані бюджетного фінансового зобов’язання: у т. ч. попередня оплата» наводиться сума попередньої оплати з суми бюджетного фінансового зобов’язання (графа «Дані бюджетного фінансового зобов’язання: сума»).

У графі «Дані бюджетного фінансового зобов’язання: реквізити кредитора: код за ЄДРПОУ кредитора або реєстраційний номер облікової картки платника податків кредитора» зазначається код за ЄДРПОУ, або реєстраційний номер облікової картки платника податків кредитора, або серія (за наявності) та номер паспорта (для фізичних осіб, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний територіальний орган Державної податкової служби і мають відмітку в паспорті / запис в електронному безконтактному носії або в паспорті проставлено слово «відмова»).

У графі «Дані бюджетного фінансового зобов’язання: реквізити кредитора: номер рахунку в банку» зазначається номер рахунку кредитора, відкритого у банку, в якому він обслуговується.

У графі «Інформація про обмеження оприлюднення» проставляється ознака:

«НО» — якщо інформація про бюджетне фінансове зобов’язання пов’язана з витратами, які проводяться під грифом «цілком таємно», «таємно», «для службового користування», та витратами утворених відповідно до закону військових формувань, правоохоронних органів щодо забезпечення обороноздатності країни в особливий період, під час проведення антитерористичної операції або здійснення заходів із забезпечення національної безпеки і оборони, відсічі і стримування збройної агресії Російської Федерації у Донецькій та Луганській областях, не підлягає оприлюдненню на єдиному веб-порталі використання публічних коштів відповідно до вимог законодавства України;

«ПД» — якщо інформація про бюджетне фінансове зобов’язання пов’язана з витратами, які містять персональні дані фізичної особи, підлягає оприлюдненню після захисту персональних даних на єдиному веб-порталі використання публічних коштів відповідно до вимог законодавства України.

У графі «Примітка» зазначається інформація про зареєстроване бюджетне фінансове зобов’язання, що не відображена в інших графах (термін оплати бюджетного фінансового зобов’язання, дата прийняття розпорядником бюджетних коштів до виконання бюджетного фінансового зобов’язання, у разі здійснення попередньої оплати дата отримання товарів, робіт, послуг). У разі надання попередження про неналежне виконання бюджетного законодавства щодо взяття та/або реєстрації бюджетних зобов’язань (бюджетних фінансових зобов’язань) або оформлення протоколу про порушення бюджетного законодавства відповідно до статті 118 Бюджетного кодексу України у графі «Примітка» робиться відмітка про попередження/протокол (номер та дата).