Коли поновлюється «земельна» пільга?

Розірвавши договір оренди приміщення, установа має припинити нараховувати і сплачувати земельний податок за площу земельної ділянки, що знаходиться під об’єктом оренди.

При цьому у ПКУ передбачено особливі правила для визначення періоду припинення нарахування податкових зобов’язань. Так, платник земельного податку звільняється від його сплати починаючи з місяця, що настає за місяцем, у якому виникло це право.

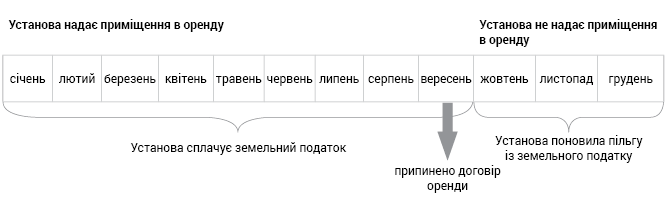

Тож фактично звільнення від сплати податку починає діяти з наступного місяця. А от за останній місяць користування нерухомим майном орендодавцю таки доведеться нарахувати та сплатити земельний податок. Наприклад, договір оренди припинено 10 вересня 2021 року. З якого місяця поновлюється пільга? Відповідь однозначна — з жовтня 2021 року. Схематично це виглядає так (див. рисунок).

Поновлення права на пільгу і сплати земподатку

Як уточнити земельний податок?

Для правильного відображення даних у річній декларації1, яку установа подала на початку 2021 року, установа-орендодавець використовує загальний механізм виправлення помилок. Такі правила закріплено в ст. 50 ПКУ.

1 Податкова декларація з плати за землю (земельний податок та/або орендна плата за земельні ділянки державної або комунальної власності), затверджена наказом Мінфіну від 16.06.2015 р. № 560 (у редакції наказу Мінфіну від 23.01.2017 р. № 9).

Для цього установа-орендодавець має подати уточнюючу земельну декларацію і відобразити в ній результат виправлення: завищення чи заниження податкових зобов’язань. Це пов’язано з тим, що установі необхідно уточнити податкові зобов’язання зі сплати земельного податку за майбутні місяці 2021 року. А зробити це можливо тільки за допомогою уточнюючої декларації.

Коли подати уточнюючу декларацію?

Подати таку декларацію установі-орендодавцю необхідно протягом 20 календарних днів місяця, що настає за місяцем, в якому виникли підстави для цього. При цьому факт розірвання договору оренди слід розцінювати як зміну протягом року об’єкта та/або бази оподаткування плати за землю. А для таких випадків установлено саме такі строки для уточнення (п. 286.4 ПКУ). Тобто у разі припинення договору оренди у вересні подати уточнюючу декларацію необхідно не пізніше 20.10.2021 р. Це граничний строк. Майте на увазі: за несвоєчасне подання уточнюючої декларації установу очікують стандартні штрафні санкції, передбачені п. 120.1 ПКУ. Так, за неподання або несвоєчасне подання податкової звітності (у тому числі й уточнюючих декларацій) накладають штраф:

• 340 грн — за кожне таке неподання або несвоєчасне подання;

• 1020 грн — за ті ж дії, вчинені платником податків, до якого протягом року було застосовано штраф за таке порушення.

При цьому такі штрафні санкції стосуються будь-якого платника земельного податку, який не подав своєчасно декларацію.

До того ж, як пояснюють податківці (категорія 111.07 ЗІР), не має значення, до яких податкових наслідків призвела зміна об’єкта та/або бази оподаткування — до збільшення чи зменшення податкових зобов’язань. Тому аби не потрапити під штраф, не відкладайте в довгий ящик подання уточнюючої декларації.

Як заповнити уточнюючу декларацію?

Щоб відкоригувати дані, відображені в річній декларації у зв’язку з розірванням договору оренди, установі слід використовувати форму уточнюючої декларації, чинну на момент її подання.

Заповнювати уточнюючу декларацію починаємо із «шапки». Зазначаємо в ній всі дані установи як платника та податкового органу, до якого подаємо декларацію. Заповнюємо її за тими ж правилами, що й річну звітну.

Зупинимось лише на особливостях заповнення уточнюючої декларації:

• у полі «Порядковий номер за рік за видом декларації» зазначаємо номер, який дорівнює послідовно наростаючій кількості поданих відповідних декларацій. Тобто якщо у звітному році уточнюючу декларацію установа ще не подавала, то ставимо «1»;

• позначку «Х» указуємо у полі 03 «Уточнююча», а також навпроти того виду плати за землю (земельний податок чи орендна плата), з якого ви подаєте уточнюючу декларацію;

• у полі «за 20__ рік» зазначаємо рік, за який уточнюєте суму зобов’язання, тобто 2021-й;

• у полі «з урахуванням уточнень з» указуємо дату (число та місяць арабськими цифрами, а для чисел з однієї цифри в першому полі проставляється «0»), починаючи з якої відбувається уточнення даних. У нашому випадку зазначаємо дату розірвання договору оренди «10.09».

А ось розділи I і III декларації заповнюємо особливо уважно, оскільки саме в них уточнюємо податкові зобов’язання щодо земельного податку.

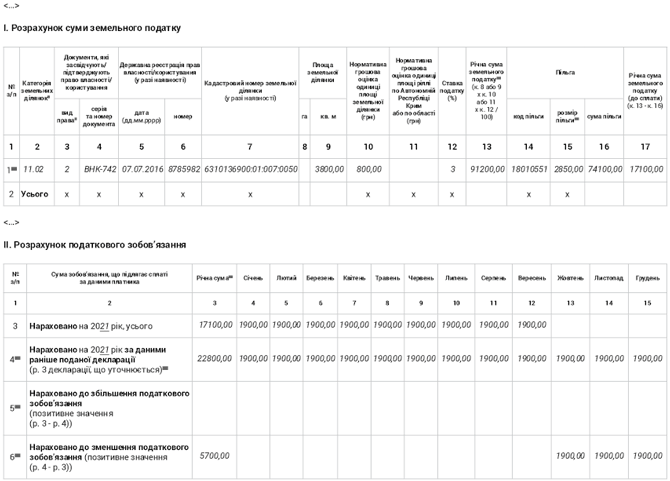

Уточнююча декларація: числовий приклад

Приклад. Бюджетна установа — заклад освіти звільнена від сплати земельного податку на підставі п.п. 282.1.4 ПКУ. Код пільги щодо земельного податку згідно з Довідником пільг № 104/12 — 18010551.

* Довідник № 104/1 податкових пільг, що є втратами доходів бюджету станом на 01.07.2021 р.

Установа має державний акт на право постійного користування земельною ділянкою загальною площею 3800 м2. Площа земельної ділянки, на якій розташована одноповерхова будівля, — 720 м2. НГО за 1 м2 земельної ділянки станом на 01.01.2021 р. — 800 грн. Ставка земельного податку — 3 %.

Установа уклала договір оренди приміщення площею 180 м2. На початку 2021 року подано річну декларацію.

Договір оренди припинено з 10.09.2021 р. Починаючи з жовтня установі поновлено пільгу із земельного податку. Отже, з жовтня вона не повинна сплачувати такий податок. У зв’язку з цим установа подала уточнюючу річну декларацію. Розрахунки наведемо нижче в таблиці.

2 Довідник № 104/1 податкових пільг, що є втратами доходів бюджету станом на 01.07.2021 р.

| Показник | Розрахунок |

| Річна сума земельного податку за 2021 рік | 3800 м2 х 800 грн/м2 х 3 % : 100 % = 91200 грн |

| Площа земельної ділянки, за яку потрібно сплатити земельний податок | 180 м2 : 720 м2 х 3800 м2 = 950 м2 |

| Площа земельної ділянки, на яку поширюється пільга | 3800 м2 - 950 м2 = 2850 м2 |

| Сума пільги із земельного податку, зазначена в річній декларації (гр. 16 річної декларації) | 2850 м2 х 800 грн/м2 х 3 % : 100 % = 68400 грн |

| Річна сума земельного податку, зазначена в річній декларації (гр. 17 річної декларації) | 91200 грн - 68400 грн = 22800 грн |

| Податкове зобов’язання (помісячна сума) | 22800 грн : 12 міс. = 1900 грн |

| Річна сума земельного податку, зазначена в уточнюючій декларації (гр. 17 розд. I та ряд. 3 гр. 3 розд. III уточнюючої декларації) | 1900 грн х 9 міс. = 17100 грн |

| Податкове зобов’язання із земельного податку, що підлягає зменшенню (ряд. 6 гр. 3 розд. III уточнюючої декларації) | 1900 грн. х 3 міс. = 5700 грн |

| Сума пільги із земельного податку, зазначена в уточнюючій декларації (гр. 16 уточнюючої декларації) | 68400 грн - 5700 грн = 74100 грн |

Приклад заповнення уточнюючої декларації із земельного податку див. нижче.

Фрагмент уточнюючої декларації з плати за землю на 2021 рік