Засади отримання благодійної допомоги

Почнемо з азів, а саме із законодавчих підстав надання та отримання благодійної допомоги.

Так, правові засади здійснення благодійної діяльності в Україні насамперед визначає Закон № 5073*.

* Закон України «Про благодійну діяльність та благодійні організації» від 05.07.2012 № 5073-VI.

Пункт 2 ч. 1 ст. 1 Закону № 5073 тлумачить благодійну діяльність як добровільну особисту та/або майнову допомогу для досягнення визначених Законом № 5073 цілей, що не передбачає одержання благодійником прибутку, а також сплати будь-якої винагороди або компенсації благодійнику від імені або за дорученням бенефіціара.

При цьому цілями благодійної допомоги є надання допомоги для сприяння законним інтересам бенефіціарів у сферах благодійної діяльності, а також розвиток і підтримка цих сфер у суспільних інтересах (ч. 1 ст. 3 Закону № 5073).

Бенефіціаром є набувач благодійної допомоги (фізична особа, неприбуткова організація або територіальна громада), що одержує допомогу від одного чи кількох благодійників для досягнення цілей, визначених Законом № 5073.

У свою чергу, благодійником є дієздатна фізична особа або юридична особа приватного права (у т. ч. благодійна організація), яка добровільно здійснює один чи декілька видів благодійної діяльності (п. 5 ч. 1 ст. 1 Закону № 5073).

Тож підсумуємо: у ролі бенефіціара благодійної допомоги може виступати будь-яка бюджетна установа, у т. ч. й орган місцевого самоврядування (далі — ОМС).

ВАЖЛИВО!

Благодійниками бюджетні установи, в т. ч. й ОМС, бути не можуть

Адже бюджетні установи не є суб’єктами приватного права.

Нагадаємо: бюджетні установи — це органи державної влади, ОМС, а також організації, створені ними у встановленому порядку, що повністю утримуються за рахунок відповідно державного бюджету чи місцевого бюджету. Бюджетні установи є неприбутковими.

Таке визначення наведене у п. 12 ч. 1 ст. 2 БКУ*.

* Бюджетний кодекс України від 08.07.2010 № 2456-VI.

Які існують сфери благодійної діяльності?

Сферами благодійної діяльності є (ч. 2 ст. 3 Закону № 5073):

1) освіта;

2) охорона здоров’я;

3) екологія, охорона довкілля та захист тварин;

4) запобігання природним і техногенним катастрофам та ліквідація їх наслідків, допомога постраждалим внаслідок катастроф, збройних конфліктів і нещасних випадків, а також біженцям та особам, які перебувають у складних життєвих обставинах;

5) опіка і піклування, законне представництво та правова допомога;

6) соціальний захист, соціальне забезпечення, соціальні послуги і подолання бідності;

7) культура та мистецтво, охорона культурної спадщини;

8) наука і наукові дослідження;

9) спорт і фізична культура;

10) права людини і громадянина та основоположні свободи;

11) розвиток територіальних громад;

12) розвиток міжнародної співпраці України;

13) стимулювання економічного росту і розвитку економіки України та її окремих регіонів та підвищення конкурентоспроможності України;

14) сприяння здійсненню державних, регіональних, місцевих та міжнародних програм, спрямованих на поліпшення соціально-економічного становища в Україні;

15) сприяння обороноздатності та мобілізаційній готовності країни, захисту населення у надзвичайних ситуаціях мирного і воєнного стану.

Договірні відносини

Як «узаконити» відносини між благодійником та бенефіціаром?

У цьому контексті варто згадати про поняття «пожертва».

Так, безоплатна передача благодійником коштів, іншого майна, майнових прав у власність бенефіціару для досягнення певних, наперед обумовлених цілей благодійної діяльності вважається благодійною пожертвою. Це визначено у ч. 1 ст. 6 Закону № 5073.

З цього випливає, що цільове призначення благодійної допомоги має бути чітко прописано у договорі про пожертву.

Безпосередньо поняття такого договору визначено у ст. 729 ЦКУ*.

* Цивільний кодекс України від 16.01.2003 № 435-IV.

При цьому, як передбачено ч. 3 ст. 729 ЦКУ, до договору про пожертву застосовуються положення про договір дарування.

Вимоги до укладення договору дарування визначені ст. 719 ЦКУ.

Якщо предметом такого договору є передача предметів особистого користування та побутового призначення, то допускається укладення договору в усній формі.

Натомість у разі передачі нерухомого майна та рухомих речей особливої цінності, необхідно дотримуватись письмової форми договору.

Водночас договір про пожертву нерухомої речі підлягає обов’язковому нотаріальному посвідченню. Такі вимоги продиктовано ч. 2 ст. 719 ЦКУ.

ЦІННА ПОРАДА!

Незалежно від предмета пожертви, укладайте договір у письмовій формі, адже саме письмова форма є більш надійною для всіх сторін договору

У такому договорі слід визначити конкретне призначення благодійної допомоги та порядок її використання.

Крім того, у договорі варто чітко обумовити порядок отримання (приймання-передачі) допомоги від благодійника. Наприклад, дуже доречно буде прописати у договорі обов’язок благодійника щодо надання документів, які підтверджують вартість переданих матеріальних цінностей. Це значно спростить подальший бухгалтерський облік таких цінностей.

Також якщо йдеться про отримання від благодійника складного обладнання чи устаткування, не завадить отримати від нього ще й експлуатаційну документацію заводу-виробника.

Разом з тим у договорі про пожертву слід визначити конкретні строки звітування бенефіціаром про використання благодійної допомоги. Також можна навести і документи, які має скласти та надати бенефіціар на підтвердження цільового спрямування отриманої допомоги.

Отримання благодійної допомоги ОМС

Багато сумнівів завжди виникає щодо можливості отримання благодійної допомоги ОМС. Здебільшого ці сумніви пов’язані з нормою ст. 54 Закону № 1700*. Саме цією статтею встановлено заборону на одержання пільг, послуг і майна органами державної влади та ОМС.

* Закон України «Про запобігання корупції» від 14.10.2014 № 1700-VII.

Утім, благодійна допомога не підпадатиме під дію ст. 54 Закону № 1700 у разі дотримання певних умов. Про такі умови свого часу розповіли Мін’юст у листі від 15.02.2018 № 5512/100-2-18/7.3.1 та НАДС у листі від 04.04.2018 № 2624/13-18.

Так, набувачем благодійної допомоги може бути неприбуткова організація або територіальна громада, яка одержує допомогу від одного чи кількох благодійників для досягнення цілей, визначених Законом № 5073.

У зв’язку з цим Мін’юст у своєму роз’ясненні наголосив, що передбачена ст. 54 Закону № 1700 заборона не діє, якщо гранти, подарунки і благодійна допомога характеризуються:

— безкорисливістю з боку надавача й отримувача, що свідчить про надання допомоги на благо інших без будь-якої вигоди;

— добровільністю — діяльність, яку провадять за вільним волевиявленням благодійника, без будь-якого примусу та втручання з боку суб’єктів владних повноважень;

— цільовою спрямованістю — наявність конкретної мети, в межах напрямів і порядку, встановлених Законом № 5073.

Тож, як бачимо, отримання благодійної допомоги ОМС можливе.

За яким КПКВК можуть отримувати благодійну допомогу ОМС?

У цьому разі варто застосувати КПКВК 0150 «Організаційне, інформаційно-аналітичне та матеріально-технічне забезпечення діяльності обласної ради, районної ради, районної у місті ради (у разі її створення), міської, селищної, сільської рад».

На користь цього свідчить роз’яснення Мінфіну, надане у листі від 09.12.2021 № 05120-01-2/38107. Як зазначив Мінфін: якщо бенефіціаром благодійної допомоги є місцева рада, то таку благодійну допомогу доцільно відображати за кодом класифікації доходів бюджету 25020100 «Благодійні внески, гранти та дарунки» та ТПКВК 0150.

Таким чином, у разі отримання благодійної допомоги для власних потреб ОМС повинні застосовувати саме КПКВК 0150.

Бюджетний облік благодійної допомоги

Благодійні внески, гранти та дарунки належать до першої підгрупи другої групи власних надходжень бюджетних установ (ч. 4 ст. 13 БКУ). Відповідно такі надходження слід відображати за кодом класифікації доходів бюджету 25020100 «Благодійні внески, гранти та дарунки».

ВАЖЛИВО!

Усі доходи бюджету, включаючи власні надходження бюджетних установ, мають цільове спрямування (п. 1 ч. 3 ст. 13 БКУ)

І, зокрема, власні надходження першої підгрупи другої групи (благодійні внески, гранти та дарунки) бюджетні установи можуть використовувати на організацію своєї основної діяльності. Це визначено в абз. 20 ч. 4 ст. 13 БКУ. Інших шляхів використання зазначених надходжень (передачу іншим установам, закладам тощо) бюджетним законодавством не передбачено.

Якщо ж бюджетна установа отримує благодійну допомогу, яку надалі планується передавати іншим установам, закладам, підприємствам тощо, то зарахувати її слід до складу другої підгрупи другої групи власних надходжень.

При цьому необхідно застосовувати вже інший код доходів, а саме 25020200 «Надходження, що отримують бюджетні установи від підприємств, організацій, фізичних осіб та від інших бюджетних установ для виконання цільових заходів, у тому числі заходів з відчуження для суспільних потреб земельних ділянок та розміщених на них інших об’єктів нерухомого майна, що перебувають у приватній власності фізичних або юридичних осіб».

Згідно зі ст. 13 БКУ такі надходження можуть спрямовуватися на виконання відповідних цільових заходів.

У разі отримання благодійної допомоги у натуральній формі (як товари, роботи або послуги) обов’язково потрібно скласти і подати до органів Держказначейської служби Довідку про надходження у натуральній формі. Зробити це слід не пізніше останнього робочого дня звітного місяця.

Форму довідки наведено у додатку 26 до Порядку № 938* — для місцевих бюджетів і в додатку 38 до Порядку № 1407** — для державного бюджету.

Зауважте: відповідно до п. 12.7 Порядку № 938 цю довідку слід подати у двох примірниках у паперовій або електронній формі.

Один примірник довідки повертається розпоряднику бюджетних коштів, інший — зберігається в органі Казначейства.

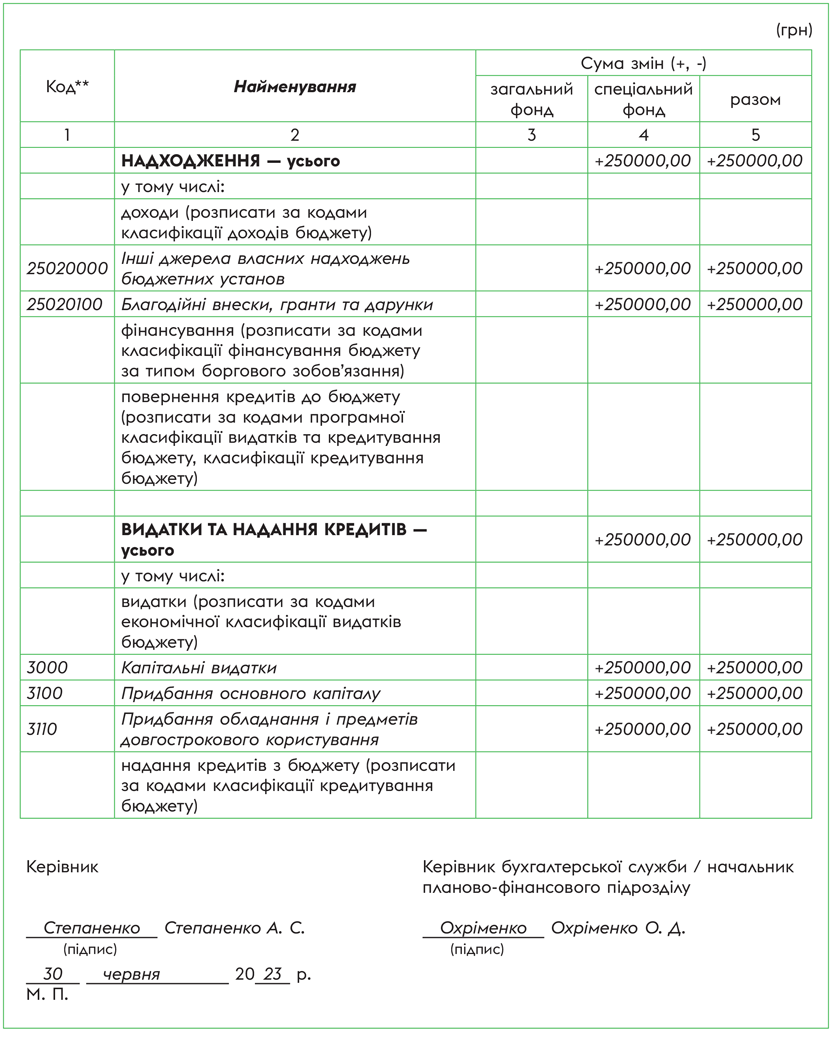

Заповнення такої довідки для місцевих бюджетів розглянемо на умовному прикладі.

Приклад.

Виконавчий комітет Званівської селищної ради Одеської області 30 червня 2023 року отримав від благодійної організації ноутбуки для застосування у роботі фахівців виконкому на загальну суму 250000 грн. 30.06.2023 до місцевого органу Держказначейської служби було подано Довідку про надходження в натуральній формі (зразок наведено нижче).

* Зразок є умовним прикладом, всі дані щодо назви установи, П. І. Б., посад, номерів тощо є умовними.

Зверніть увагу: надходження благодійної допомоги не мають постійного характеру та не плануються розпорядниками бюджетних коштів у своїх кошторисах.

З огляду на це, у разі фактичного отримання благодійної допомоги необхідно внести зміни до кошторису в частині спеціального фонду за власними надходженнями. Такою є вимога п. 49 Порядку № 228*.

З цією метою розпорядники коштів державного бюджету повинні підготувати і надати (абз. 2 п. 3.9 Інструкції № 57*):

— довідку про внесення змін до кошторису, затверджену керівником установи, який затвердив кошторис (додаток 11 до Інструкції № 57);

— зведення показників спеціального фонду кошторису із зазначенням суми змін;

— довідку про підтвердження надходжень до спеціального фонду державного бюджету (додаток 7 до Інструкції № 57), а саме на спеціальні реєстраційні рахунки установи, відкриті в органах Казначейства.

Щодо розпорядників коштів місцевих бюджетів, то форми вищезгаданих документів необхідно шукати у місцевій інструкції щодо складання і виконання розпису місцевого бюджету. Але зазвичай форми цих документів тотожні тим, що затверджені Інструкцією № 57 (ср. ).

За вищенаведеним прикладом покажемо зразок заповнення довідки про внесення змін до кошторису.

* Зразок є умовним прикладом, тож деякі дані щодо установи, П. І. Б., посад, номерів тощо є умовними.

** Заповнюється розпорядниками бюджетних коштів тільки за тими кодами класифікації, за якими вносяться зміни.

Благодійна допомога & паспорти бюджетних програм

Чи впливає отримання благодійної допомоги на чинні бюджетні програми і, зокрема, на складання паспортів бюджетних програм? Чи потрібно у разі отримання благодійної допомоги вносити зміни до таких паспортів?

Порядок затвердження та внесення змін до паспортів бюджетних програм визначено Правилами № 836*.

Відповідно до п. 1.10 Правил № 836 зміни до паспортів бюджетних програм вносять у разі:

— прийняття змін до рішення про місцевий бюджет, які призводять до зміни інформації та показників, затверджених у паспортах бюджетних програм;

— передачі бюджетних призначень від одного головного розпорядника до іншого;

— передачі нерозподілених бюджетних призначень на визначену в рішенні про місцевий бюджет мету між головними розпорядниками;

— перерозподілу видатків за бюджетними програмами у межах загального обсягу бюджетних призначень, передбачених головному розпоряднику;

— прийняття нормативно-правових актів, які призводять до зміни інформації та показників, затверджених у паспортах бюджетних програм;

— внесення змін до розпису місцевого бюджету, які призводять до зміни результативних показників бюджетної програми;

— внесення змін до спеціального фонду кошторису бюджетної установи в частині власних надходжень бюджетних установ, що призводять до виникнення нових напрямів використання бюджетних коштів.

А як ми зазначали вище, благодійна допомога належить саме до власних надходжень бюджетних установ. Тож у разі отримання благодійної допомоги зміни до паспорта бюджетної програми слід вносити лише тоді, коли йдеться про виникнення нових напрямів використання бюджетних коштів.

При цьому відповідальність за зміст паспорта бюджетної програми несуть головні розпорядники бюджетних коштів. Це випливає з п.п. 1 п. 2 наказу № 836*.

ВАЖЛИВО!

Саме головні розпорядники бюджетних коштів вирішують, виникають нові напрямки використання бюджетних коштів чи ні

Тож якщо головний розпорядник вважає за необхідне внести зміни до паспорта бюджетної програми шляхом передбачення нового напряму використання бюджетних коштів, яке, на його погляд, збільшить ефективність виконання бюджетної програми, то він може це зробити.

Зміни до паспортів бюджетних програм вносять протягом бюджетного періоду шляхом затвердження їх у новій редакції у порядку, встановленому для складання паспортів бюджетних програм. Це передбачено п. 1.10 Правил № 836.

У разі внесення змін до паспорта бюджетної програми у зв’язку зі зміною спеціального фонду кошторису бюджетної установи в частині власних надходжень розпорядники подають на погодження до фіноргану проєкти паспортів бюджетних програм. Зробити це слід протягом тижня після настання відповідних випадків. Такі проєкти мають бути подані у двох примірниках у паперовому та електронному вигляді (п. 1.3 Правил № 836).

Також головні розпорядники (п. 1.12 Правил № 836):

— подають до фіноргану порівняльну таблицю з поясненнями щодо відмінностей інформації та показників проєкту паспорта у новій редакції порівняно із затвердженим паспортом;

— уточнюють виключно результативні показники, які змінені.

При цьому результативні показники бюджетної програми мають підтверджуватися:

— офіційною державною статистичною, фінансовою та іншою звітністю;

— даними бухгалтерського, статистичного та внутрішньогосподарського (управлінського) обліку.

Цього вимагає ч. 5 ст. 20 БКУ.

У свою чергу, фінорган здійснює погодження проєкту паспорта бюджетної програми у новій редакції протягом 7 днів з дня його отримання або надсилає зауваження до нього.

Далі головний розпорядник бюджетних коштів має забезпечити прийняття наказів щодо затвердження відповідних паспортів бюджетних програм у тижневий строк від дня погодження фінорганом проєктів цих програм у новій редакції.

Отримання благодійних внесків у грошовій формі

Чи можливе отримання благодійної допомоги у вигляді грошових коштів? Так, цілком можливе.

Свого часу Кабмін постановою № 1222* затвердив Порядок отримання благодійних (добровільних) внесків і пожертв від юридичних та фізичних осіб бюджетними установами і закладами освіти, охорони здоров’я, соціального захисту, культури, науки, спорту та фізичного виховання для потреб їх фінансування (далі — Порядок № 1222).

Цим нормативним документом встановлено вимоги до отримання, використання та обліку благодійної допомоги саме бюджетними установами.

І зокрема, Порядком № 1222 передбачено можливість отримання благодійних внесків у грошовій формі для потреб установ за напрямами видатків, визначеними благодійником.

УВАГА!

Якщо благодійник не визначив конкретні цілі використання благодійного внеску, подальшу долю таких коштів вирішує керівник установи — бенефіціара допомоги

При цьому спрямовувати такі кошти слід відповідно до першочергових потреб, пов’язаних виключно з основною діяльністю установи. Цього вимагає п. 2 Порядку № 1222.

Також майте на увазі: благодійні внески не можуть заміняти плату за надання установами і закладами платних послуг за переліками, визначеними в установленому порядку.

ВАЖЛИВО!

Благодійні кошти можуть спрямовуватися на виплату заробітної плати

Так, частина коштів, отриманих як благодійні (добровільні) внески і пожертви від юридичних та фізичних осіб, може спрямовуватися на виплату заробітної плати з дотриманням вимог Закону № 5073.

При цьому такий напрямок спрямування благодійних коштів має бути визначений благодійником.

Можливість спрямування благодійних коштів на зарплату передбачено п. 2 Порядку.

При отриманні благодійних внесків як грошових коштів, також слід внести відповідні зміни до кошторису за спеціальним фондом.

Нюанси отримання гуманітарної допомоги

У рамках цієї статті також поговоримо і про отримання такого виду благодійної допомоги, як гуманітарна допомога. Дійсно, гуманітарна допомога є саме різновидом благодійної допомоги.

Це чорним по білому прописано у ст. 1 Закону № 1192*.

* Закон України «Про гуманітарну допомогу» від 22.10.99 № 1192-XIV.

Так, гуманітарна допомога є різновидом благодійництва і має спрямовуватися відповідно до обставин, об’єктивних потреб, згоди її отримувачів та за умови дотримання вимог ст. 3 Закону № 5073.

Для наочності відмінності між благодійною і гуманітарною допомогою покажемо у таблиці.

Відмінність гуманітарної допомоги від благодійної

| Показник | Благодійна допомога | Гуманітарна допомога |

| Вид підтримки | Благодійна пожертва — безоплатна передача благодійником коштів, іншого майна, майнових прав у власність бенефіціарів для досягнення певних, наперед обумовлених цілей благодійної діяльності, відповідно до Закону № 5073 | Цільова адресна безоплатна допомога в грошовій або натуральній формі, у вигляді безповоротної фінансової допомоги або добровільних пожертвувань, або допомога у вигляді виконання робіт, надання послуг, що надається іноземними та вітчизняними донорами із гуманних мотивів отримувачам гуманітарної допомоги в Україні або за кордоном, які потребують її у зв’язку з соціальною незахищеністю, матеріальною незабезпеченістю, важким фінансовим становищем, виникненням надзвичайного стану, зокрема внаслідок стихійного лиха, аварій, епідемій і епізоотій, екологічних, техногенних та інших катастроф, які створюють загрозу для життя і здоров’я населення, або тяжкою хворобою конкретних фізичних осіб, а також для підготовки до збройного захисту держави та її захисту у разі збройної агресії або збройного конфлікту |

| Благодійний грант — цільова допомога у формі валютних цінностей, яка має бути використана бенефіціаром протягом строку, визначеного благодійником | ||

| Надавач допомоги | Благодійник — дієздатна фізична особа або юридична особа приватного права (у тому числі благодійна організація), яка добровільно здійснює один чи декілька видів благодійної діяльності | Донор — юридична та фізична особа в Україні або за її межами, яка добровільно надає гуманітарну допомогу отримувачам гуманітарної допомоги в Україні або за її межами |

| Отримувач допомоги | Фізична особа, неприбуткова організація або територіальна громада, будь-яка юридична особа, що одержує допомогу від одного чи кількох благодійників для досягнення цілей, визначених Законом № 5073 | Особи, визначені абз. 6 ст. 1 Закону № 1192 (в умовах воєнного стану перелік може бути розширений) |

Отримання гуманітарної допомоги насамперед регламентовано спеціальним законом — Законом № 1192. У разі ж відсутності особливостей регулювання слід керуватися загальними правилами, передбаченими для благодійництва.

Також оскільки гуманітарна допомога є різновидом благодійництва, правила обліку гуманітарної допомоги нічим не відрізняються від правил обліку благодійної допомоги.

Усі нормативні документи, які унормовують надання, отримання та облік благодійної допомоги, стосуються і гуманітарної допомоги.

За загальним правилом отримувачем гуманітарної допомоги можуть бути лише особи, визначені абз. 6 ст. 1 Закону № 1192. Зокрема, ними є юридичні особи, зареєстровані в установленому Кабміном порядку в Єдиному реєстрі отримувачів гуманітарної допомоги.

Єдиний реєстр отримувачів гуманітарної допомоги веде Мінсоцполітики. Подати дані можливо через автоматизовану систему відповідно до вимог постанови № 927*.

Втім, на період дії воєнного стану запроваджено поступки. Уряд ставиться з розумінням до цієї ситуації і визначає одержувачами спеціальних видів гуманітарної допомоги й інших осіб, крім визначених Законом № 1192.