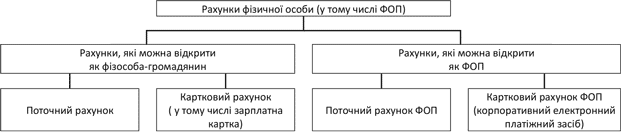

Підприємець як громадянин та як суб’єкт господарювання може використовувати чотири види поточного рахунка (див. рисунок).

Рахунки фізичної особи — громадянина та підприємця

Як бачимо з наведеного вище рисунка, ФОП може відкрити як звичайний рахунок (особистий чи підприємницький), так і картковий. У чому відмінність карткового рахунка від звичайного? На картковому рахунку доступ до коштів, які на ньому розміщені, здійснюється за допомогою спеціального платіжного засобу — платіжної картки. Це робить дуже зручною процедуру переказу, внесення та зняття грошей з рахунка. До того ж доступ до рахунка за допомогою картки відкритий не лише через банк, як при використанні звичайного рахунка, але також за допомогою банкоматів, платіжних терміналів у торговельних мережах, через мережу Інтернет. Причому цілодобово, а не лише в робочий час банку.

Далі детальніше розглянемо операції з підприємницьким та особистим рахунками та з’ясуємо, які можуть виникнути проблеми в тому чи іншому випадку (а коли цих проблем немає). Для зручності всю інформацію представимо у вигляді таблиці.

Операції з підприємницьким і особистим рахунками громадянина

Операція | Підприємницький рахунок ФОП | Особистий рахунок фізособи |

Поповнення рахунка власними коштами | ППЄП. Податківці вважають, що в цьому випадку в ППЄПа виникає дохід (УПК № 1183, категорія 107.04 ЗІР ДФСУ). Такої позиції податківці дотримуються вже давно. На нашу думку, якщо ФОП вносить на рахунок власні кошти (дохід отримано в минулих періодах від підприємницької діяльності, кошти отримано, наприклад, у вигляді зарплати, спадщини, подарунків, тобто вже обкладені ПДФО або звільнені від ПДФО, то він не зобов’язаний відображати дохід для ЄП. Однак у цьому випадку потрібно бути готовим сперечатися з перевіряючими або відстоювати свою правоту в суді. У цьому випадку, щоб уникнути проблем, можна порадити вносити гроші як поворотну фінансову допомогу зі строком повернення не більше 12 місяців із дня отримання (згідно з п.п. 3 п. 292.11 ПКУ такі суми до доходу не включаються). Але майте на увазі: така фіндопомога має бути оформлена від іншої особи. Надання фіндопомоги підприємцем самому собі виключено. ФОП на ЗС. Можна, проблем немає. Така операція не збільшує дохід ФОП на ЗС (категорія 104.04 ЗІР ДФСУ). На відміну від єдиноподатників, за такої самої ситуації на ЗС податківці висловлюють повністю протилежний і лояльний підхід. Вони не сперечаються з тим, що поповнення рахунка власними коштами не вважається доходом ФОП на ЗС | Можна без проблем |

Унесення виручки на рахунок | ППЄП. Не вважається доходом. Податківці з цим згодні (УПК № 1183, категорія 107.04 ЗІР ДФСУ). Якщо ФОП уносить на свій поточний підприємницький рахунок готівку, яка на момент внесення вже була відображена у Книзі доходів і витрат, такі кошти до доходу ППЄПа не потрапляють. В «об’явці» вказується призначення платежу — виручка за певний період. ФОП на ЗС. Не вважається доходом ФОП на ЗС. Із цим твердженням податківці не сперечаються, хоча окремого роз’яснення у них із цього приводу немає. Проте згадане вище ліберальне роз’яснення про те, що будь-яке поповнення рахунка не вважається доходом ФОП на ЗС, може застосовуватися і до випадків унесення врахованої виручки на рахунок | Можна без проблем |

Помилкове зарахування на рахунок грошових коштів | ППЄП. Якщо кошти, що надійшли, повернули в тому самому звітному періоді, вони не включаються до доходу ППЄПа. Якщо кошти надійшли в одному періоді, а в іншому повертаються, то в періоді надходження вони потрапляють до доходу ППЄПа, а в періоді повернення на цю суму дохід ППЄПа зменшується (категорія 107.04 ЗІР ДФСУ). ФОП на ЗС. Кошти, що помилково надійшли, не включаються до доходу ФОП на ЗС (категорія 104.04 ЗІР ДФСУ) | Немає нюансів |

Переказ коштів з одного рахунка на інший | ППЄП. Не вважається доходом ППЄПа, якщо переказ відбувається між двома підприємницькими рахунками ФОП (категорія 107.04 ЗІР ДФСУ). При переказі коштів з особистого рахунка на рахунок ФОП може виникнути така сама проблема з доходом ППЄПа, як і при поповненні цього рахунка готівкою (див. вище). ФОП на ЗС. Також не вважається доходом ФОП на ЗС. Причому незалежно від того, відбувається це в одному банку, наприклад, з основного рахунка на картрахунок ФОП або ж між рахунками ФОП у різних банках | Не вважається доходом |

Надходження на рахунок коштів з депозитного рахунка | ППЄП. Не вважається доходом, якщо кошти були внесені після включення до доходу ФОП у період їх отримання (категорія 107.04 ЗІР ДФСУ). ФОП на ЗС. Не вважається доходом за умови, що на момент внесення на депозитний рахунок ця сума була вже відображена у Книзі обліку доходів як виручка (категорія 104.04 ЗІР ДФСУ) | Не вважається доходом |

Кошти витрачено з підприємницького рахунка на особисті потреби | Кошти на підприємницькому рахунку є власністю його власника. Тобто він може ними розпоряджатися на власний розсуд. І якщо договір банківського рахунка не передбачає будь-яких обмежень, витрати на особисті потреби з підприємницького рахунка є допустимими. Податківці з цим не сперечаються, що підтверджується в роз’ясненнях в категоріях 107.04 ЗІР ДФСУ — для ППЄПів і 104.04 ЗІР ДФСУ — для ФОП на ЗС. Щоправда, у цих роз’ясненнях висувається умова: за умови сплати всіх податків і зборів та інших платежів від підприємницької діяльності. На нашу думку, ця умова, найімовірніше, є формальною, тобто вона дотримується, якщо ФОП на дату використання не має податкового боргу | — |

Оплата з рахунка підприємницьких витрат | Цей рахунок якраз і призначений для проведення таких операцій | З особистого рахунка оплачувати підприємницькі витрати заборонено, але фактично такі операції можуть проводитися |

Пояснення. У п.п. 7.7 Інструкції № 492 є норма, згідно з якою забороняється використовувати поточні рахунки фізичних осіб для проведення операцій, пов’язаних з провадженням підприємницької діяльності. Водночас на практиці такі заборони здебільшого просто ігноруються (усе залежить від договору з банком, якщо банк пропускає такі платежі, проблем немає). Якісь серйозні наслідки за проведення витрат «не з того» рахунка, на нашу думку, ні з банківського, ні з податкового боку порушнику не загрожують. Ми вважаємо, що з огляду на норму ст. 320 ЦКУ, де зазначено, що власник має право використовувати своє майно для провадження господарської діяльності, є незаконним забороняти можливість здійснення таких витрат. | ||

Зарахування на підприємницький рахунок доходів непідприємницького характеру | ППЄП. У принципі можна, але, найімовірніше, для ППЄПа такі кошти можуть бути розцінені як дохід. Крім того, якщо дохід отриманий від діяльності, яка не поєднується з ЄП (однак допустимої для провадження фізособою), то можна злетіти зі спрощенки. Так, наприклад, за ситуації, коли ППЄП групи 1 отримав на свій підприємницький рахунок дохід від надання в оренду приміщень, тоді як приміщення він здавав як фізособа, податківці висловилися за те, що такий ФОП повинен залишити спрощенку (категорія 107.12 ЗІР ДФСУ). Отже, в аналогічних ситуаціях слід бути обережними. ФОП на ЗС. З урахуванням того, що податківці мають ліберальну позицію щодо поповнення рахунка ФОП на ЗС, можна доводити, що кошти не є доходом ФОП | — |

Сплата податків та інших обов’язкових платежів | Можна, проблем немає, у тому числі і в разі сплати податків, зборів за себе як за фізичну особу — не ФОП | З особистого рахунка можна сплачувати не лише податки за себе як за фізособу, але й усі підприємницькі податки |

Пояснення. У цій ситуації обмежень немає. Навпаки, п. 87.1 ПКУ прямо вказує на те, що при сплаті податків можна використовувати будь-які джерела коштів. У банках, як правило, також не забороняють сплату підприємницьких податків з особистого рахунка, тобто такі платежі порушенням не вважаються (п.п. 7.7 Інструкції № 492). | ||

Документи та скорочення статті

Інструкція № 492 — Інструкція про порядок відкриття, використання та закриття рахунків у національній та іноземних валютах, затверджена постановою Правління Національного банку України від 12.11.03 р. № 492.

УПК № 1183 — Узагальнююча податкова консультація щодо порядку визначення складу доходів суб’єктів господарювання — фізичних осіб — платників єдиного податку, затверджена наказом ДПСУ від 24.12.12 р. № 1183.

ЄП — єдиний податок.

ФОП — фізична особа — підприємець.

ППЄП — підприємець — платник єдиного податку.

ЗС — загальна система.