Застосування ПСП за двома місцями роботи з вини працівника — це порушення порядку застосування такої пільги. Наслідки для працівника сумні: він втрачає право на застосування ПСП за всіма місцями отримання доходу. Причому пільгу не застосовують, починаючи з місяця, в якому мало місце таке порушення (а не коли про це довідалися!), і закінчуючи місяцем, в якому право на застосування ПСП відновлюється ( п.п. 169.2.4 ПКУ). Зверніть увагу: роботодавці за таке порушення відповідальності не несуть. Щоправда, узяти участь у відновленні справедливості їм все одно доведеться.

«Подвійного агента» розкрито

Причин порушення зазвичай дві. Перша — працівник не знав, що ПСП можна застосовувати тільки за одним місцем роботи. Але, звісно, це не звільняє його від відповідальності. Друга — поширена помилка працівників, що ніхто не довідається. Однак від податківців сховатися важко. В їх арсеналі і документальні перевірки, і спеціальна звітність (Податковий розрахунок за ф. № 1ДФ). Якщо виявилася «подвійна гра», роботодавцям надсилають повідомлення за формою ФП (затверджена наказом № 86).

У повідомленні вказують дані про роботодавця, якому його надсилають, про працівника, який порушив порядок застосування ПСП, а також місяць, з якого втрачається право на отримання ПСП.

До речі, повідомлення надсилають роботодавцю і за основним місцем роботи, і за сумісництвом. Після отримання повідомлення кожний роботодавець повинен:

• припинити застосування ПСП до зарплати працівника;

• перевірити, чи не припустився помилки бухгалтер під час складання Податкового розрахунку за ф. № 1ДФ, вказавши неправильну інформацію про застосування до зарплати працівника ПСП.

У разі, коли ПСП застосовувалася на підставі заяви працівника, поданої з порушенням норм ст. 169 ПКУ, подальші дії роботодавця залежать від того, хоче працівник відновити право на ПСП чи ні.

Що робити з нехочухою?

Щоб відновити право на ПСП, працівник повинен спочатку подати заяву про відмову від пільги, доплатити ПДФО та погасити штраф (про це далі поговоримо детально). Однак трапляється, що працівник не хоче відновлювати право на ПСП і не подає відповідну заяву. То що ж — це його право. Від роботодавця у такому разі вимагається тільки утримати із заробітної плати працівника та перерахувати до бюджету суму недоплати ПДФО, що виникла у зв’язку з порушенням порядку застосування ПСП. До речі, згода працівника в цьому випадку не потрібна. Підставою для утримання сум податку є вищезгадане повідомлення за формою ФП. Відповідно, далі ПДФО із зарплати розраховуйте без урахування ПСП.

Увага! При утриманні недоплати з ПДФО необхідно дотримуватися норм ст. 128 КЗпП. На нашу думку, у цій ситуації обмеження розміру відрахувань при утриманні недоплати ПДФО становить 20 % від заробітної плати, що підлягає виплаті працівнику (адже ПКУ спеціальних вказівок із цього приводу не містить). Але якщо працівник хоче якомога скоріше погасити заборгованість, то нехай подає відповідну заяву — тоді розмір утримань можна збільшити.

Рестарт застосування пільги

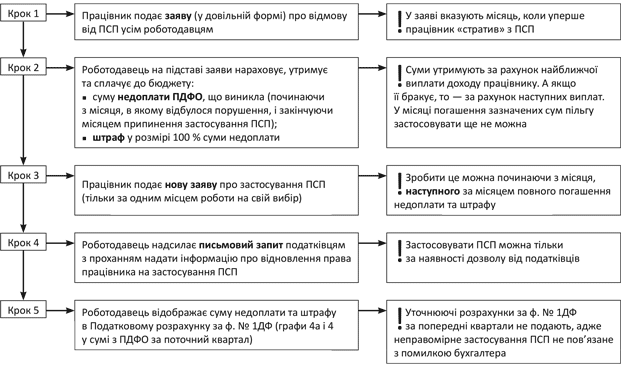

З тими працівниками, хто хоче відновити право на ПСП, клопоту, звичайно, більше. Щоб нічого не пропустити, пропонуємо вам покрокову інструкцію виправлення (див. рис. 1 на с. 36). Зверніть увагу: такі заходи повинен здійснити кожний роботодавець, відповідно працівник повторює їх за кожним місцем роботи.

Рис. 1. Покрокова інструкція відновлення права на ПСП

Додатково зупинимося на утриманні недоплати та штрафу.

Як уже зазначалося, при утриманні недоплати з ПДФО (а тепер і штрафу) необхідно дотримуватися норм ст. 128 КЗпП. Інакше кажучи, максимальний «платіж» становить 20 % від заробітної плати, що підлягає виплаті працівнику. Але «за домовленістю» (за заявою) суму можна збільшити.

Якщо сума недоплати та/або штраф не були утримані податковим агентом за рахунок доходу платника податку (у разі припинення трудових відносин), то платник податків повинен відобразити такі суми в річній податковій декларації, яка подається до 1 травня року, наступного за звітним ( абзац другий п.п. 169.2.4 ПКУ).

Ну і для закріплення теорії — наочний приклад.

Приклад. Панасенко М. П. працевлаштований на підприємстві «Шоколад» за основним місцем роботи. Зарплата працівника становить 1600 грн. на місяць. До зарплати застосовувалася «звичайна» ПСП (609 грн.). У червні 2015 року орган ДФСУ повідомив роботодавця про те, що працівник Панасенко М. П. порушив порядок застосування ПСП із січня 2015 року (ПСП застосовувалася і на підприємстві, де Панасенко М. П. працює за сумісництвом). Працівник подав заяву про відмову від ПСП у червні 2015 року.

Працівник втратив право на ПСП із січня 2015 року. Фактично ПСП застосовували з порушенням норм ст. 169 ПКУ протягом 5 місяців. Відповідно сума недоплати з ПДФО становила: 609 грн. х 15 : : 100 х 5 міс. = 456,75 грн.

Сума штрафу дорівнює сумі недоплати, тобто 456,75 грн.

Загальна сума недоплати з ПДФО та штрафу становить 913,50 грн. (456,75 грн. + + 456,75 грн.). Її необхідно утримати із зарплати працівника з урахуванням 20-відсоткового обмеження.

У червні 2015 року сума зарплати до виплати «на руки» складала 1287,04 грн. (ЄСВ — 57,60 грн., ПДФО — 231,36 грн., ВЗ — 24 грн.). Отже, межа для утримання недоплати та штрафу в червні 2015 року — 257,41 грн. (1287,04 грн. х 20 : : 100). Сума недоплати та штрафу, що залишилася, має бути доутримана за рахунок майбутніх виплат працівнику.

Зауважимо, що в Податковому розрахунку за ф. № 1ДФ за II квартал 2015 року (див. рис. 2) у графах 3а і 3 потрібно відобразити 4800 грн. (1600 грн. х 3 міс.), а у графах 4а і 4 — 768,79 грн. (511,38 грн. — ПДФО за II квартал 2015 року і 257,41 грн. — частина недоплати та штрафу, нарахованих і сплачених у II кварталі 2015 року).

1 | 2 | 3а | 3 | 4а | 4 | 5 | 6 | 7 | 8 | 9 | ||||

<…> | ||||||||||||||

16 | 2812312311 | 4800 | 00 | 4800 | 00 | 768 | 79 | 768 | 79 | 101 | — | — | — | — |

<…>

Рис. 2. Фрагмент Податкового розрахунку за ф. № 1ДФ за II квартал 2015 року

Мораль така: роботодавець не зобов’язаний контролювати «чесність» працівників щодо застосування ПСП. Але щоб уникнути зайвого головного болю, краще ще на момент приймання заяви на застосування ПСП (і відповідних документів) роз’яснити усі можливі наслідки порушення порядку застосування ПСП.

Висновки

Застосування ПСП до зарплати працівника одночасно за основним місцем роботи і за сумісництвом — це порушення порядку застосування пільги.

У разі виявлення порушення працівник втрачає пільгу за всіма місцями отримання доходу.

Повернути ПСП можна, якщо погасити недоплату з ПДФО і штраф у розмірі 100 % такої недоплати.

Документи та скорочення статті

Наказ № 86 — наказ Міндоходів «Про затвердження Порядку інформування роботодавців платника податку про наявність порушень застосування податкової соціальної пільги, позбавлення платника податку або про відновлення його права на податкову соціальну пільгу та форми Повідомлення про наявність порушень» від 27.01.14 р. № 86.

ПСП — податкова соціальна пільга.

ПДФО — податок на доходи фізичних осіб.