Почнемо з того, що правила встановлення нової НГО є доволі специфічними. Для збільшення НГО в поточному році необхідно, щоб відповідне рішення місцевих органів влади було оприлюднене до 15 липня року, що передує бюджетному періоду (року), в якому планується застосування нової НГО ( п. 271.2 ПКУ).

Звертаємо увагу! Органи місцевого самоврядування можуть збільшувати розмір НГО з будь-якого дня звітного року, головне, щоб рішення, яким було проведено таке збільшення, було оприлюднене до 15 липня попереднього року. На цьому наголошують і київські податківці (http://kyiv.sfs.gov.ua/okremi-storinki/arhiv1/200291.html). Вони повідомили, що розмір НГО Київська міська рада запланувала збільшити з 01.07.15 р. Це рішення було своєчасно оприлюднене (до 15.07.14 р.). Тому всім столичним платникам слід дати отримати довідку про новий розмір НГО та уточнити суму земельного податку.

Таким чином, збільшення НГО у м. Києві з 01.07.15 р. — цілком законне. А тому платникам земподатку потрібно починаючи з 01.07.15 р. провести уточнення уже задекларованих сум на 2015 рік.

Уточнювати ви будете дані майбутніх періодів, а тому робити це слід шляхом подання нової звітної декларації (її форма затверджена наказом Міндоходів від 30.12.13 р. № 865) ( п. 286.4 ПКУ). Її потрібно подати протягом 20 календарних днів місяця, що настає за звітним (у якому сталися зміни), тобто не пізніше 20.08.15 р. У такому разі не потрібно буде сплачувати штрафні санкції, передбачені ст. 50 ПКУ. Пояснюється це тим, що в нашому випадку уточнюються дані за майбутні періоди (липень — грудень), за які ще не відбулося узгодження податкових зобов’язань. Нагадаємо: суми нарахованих податкових зобов’язань, які задекларовані у звітній річній декларації за відповідні місяці, вважаються узгодженими тільки після закінчення граничного строку подання місячної звітної декларації. За липень (перший місяць, у якому відбулася зміна НГО) податкові зобов’язання стануть узгодженими тільки після 20.08.15 р. Тому якщо ви подасте звітну нову декларацію до цієї дати, то уникнете будь-яких неприємностей.

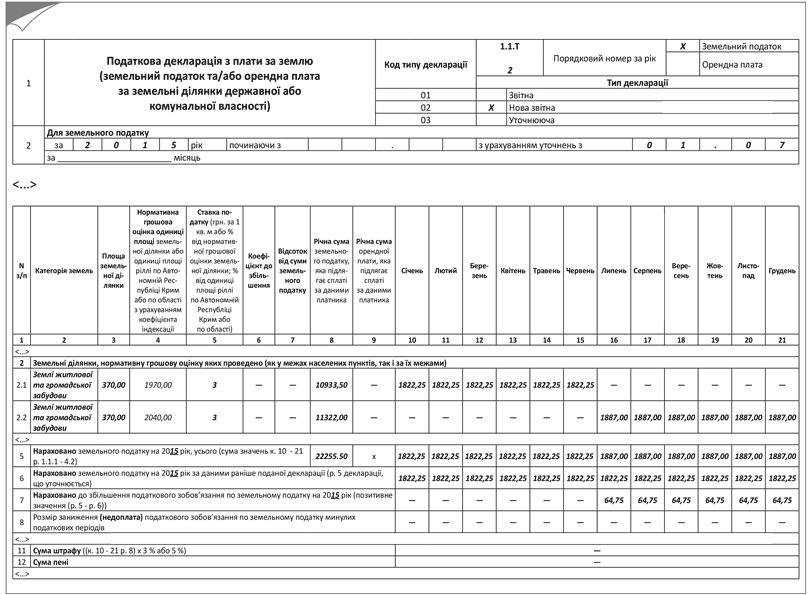

Заповнюючи нову звітну декларацію, пам’ятайте, що в її шапці позначку «Х» слід поставити у полі «Нова звітна», а у гр. 2 — рік, за який подається нова звітна декларація. Крім того, слід заповнити поле «з урахуванням уточнень з», в якому зазначаєте дату (число і місяць), з якої відбулися зміни, тобто змінилася НГО землі (у нашому випадку — «01.07»).

При заповненні табличної частини слід враховувати, що:

• у ряд. 1 — 5 вказуєте правильно розрахований розмір податку. При цьому оскільки до липня була одна НГО, а потім вона змінилася, то дані по таких земділянках потрібно навести у двох рядках. У першому — податок до 01.07, а в другому — за періоди, що залишилися до кінця року;

• у ряд. 6 зазначаєте раніше задекларовані суми земельного податку (дані ряд. 5 раніше поданої декларації за 2015 рік);

• у ряд. 7 відображаєте суми, на які збільшені податкові зобов’язання (додатне значення різниці між даними ряд. 5 і 6). У нашому випадку такі дані будуть відображені у графах, в яких показано нарахування зобов’язань за період липень — грудень (гр. 16 — 21).

Усі інші рядки залишаться незаповненими.

До відома! Разом з новою звітною декларацією ви обов’язково подаєте також додаток 1. Про подання такого додатка разом з декларацією здійснюється відмітка у відповідному полі «До декларації додаються». За необхідності подається також додаток 2, про що також робиться відповідна відмітка.

Для наочності наведемо приклад заповнення нової звітної декларації на с. 47.

Пример заполнения новой отчетной декларации с уточненными суммами земельного налога