* Фонд соціального страхування у зв’язку з тимчасовою втратою працездатності.

Для того, щоб розібратися з порядком виправлення помилок у Звіті за ф. Ф4-ФСС з ТВП, зазирнемо до розд. VII Порядку формування та подання страхувальниками звітності по коштах загальнообов’язкового державного соціального страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими похованням, затвердженого постановою правління ФСС від 18.01.11 р. № 4 (далі — Порядок № 4). Саме там ФСС виклав своє бачення цього процесу. А для зручності розгляду поділимо умовно всі помилки у Звіті за ф. Ф4-ФСС з ТВП на два види:

1) методологічні та арифметичні помилки, допущені при складанні звіту;

2) помилки, пов’язані з неправильним розрахунком і нарахуванням сум страхових виплат, що фінансуються за рахунок коштів ФСС.

Ну що, вперед?!

Методологічні та арифметичні помилки

До таких помилок можна віднести, наприклад, помилки, викликані:

• невідображенням або неправильним відображенням показників в окремих рядках звіту;

• невідповідністю показників у різних таблицях Звіту за ф. Ф4-ФСС з ТВП.

Методологічні та арифметичні помилки, як правило, виявляють фахівці ФСС ще на етапі прийняття звітності. А виявивши, запропонують вам виправитися. Ви згодні? Тоді все чудово: ФСС + страхувальник = друзі!

Ви відмовляєтеся виправлятися? Тоді ФСС самостійно визначить відповідні показники, врахує їх при складанні зведених звітів і прийме ваш звіт у тому вигляді, в якому ви його подаєте. Після чого, за необхідності, може прийти до вас з перевіркою.

Зауважте: не прийняти Звіт за ф. Ф4-ФСС з ТВП з методологічними та/або арифметичними помилками ФСС не має права.

Помилки в сумі допомоги

Ви розрахували суму допомоги по тимчасовій непрацездатності або по вагітності та пологах, заповнили та подали Звіт за ф. Ф4-ФСС з ТВП, а потім виявили, що до розрахунку закралася помилка? А можливо, розрахували правильно, але в заявці та звіті з сумами щось не те?

Якщо ви виявили помилку в сумі соцстрахівських допомог у вже поданому Звіті за ф. Ф4-ФСС з ТВП:

• до закінчення його граничного строку подання**. У цьому випадку вам необхідно повторно сформувати і подати такий звіт з правильними показниками. Чинним вважатиметься останній електронний або паперовий звіт, поданий страхувальником до закінчення строку подання звітності (п. 7.1 Порядку № 4);

** Страхувальники зобов’язані формувати та подавати до органів ФСС Звіт за ф. Ф4-ФСС з ТВП не пізніше 20 числа наступного за звітним кварталом місяця.

• після закінчення граничного строку подання. Помилки виправляйте у звіті, сформованому за той звітний період, в якому їх було виявлено.

Також порядок виправлення помилок у Звіті за ф. Ф4-ФСС з ТВП залежатиме від того, завищена чи занижена була сума соцстрахівської допомоги. Розглянемо послідовність дій страхувальника в разі самостійного виявлення такої помилки.

Якщо сума допомоги завищена

Крок 1. Визначаємо і сторнуємо надмірно нараховані суми допомоги.

Крок 2. Перераховуємо робочому органу ФСС, який здійснював фінансування, надмірно отримані суми страхових коштів.

Крок 3. Повідомляємо ФСС про помилку. Як це зробити? Шляхом подання повідомлення про факт виявлення помилки. Його форму в нормативно-правових актах ФСС не затверджено. Проте часто робочі органи ФСС зразок такого повідомлення вивішують у себе на інформаційній дошці. Не хочете бігти через це до ФСС? Без проблем! Складайте його самі в довільній формі, але обов’язково зазначте в ньому:

• найменування вашого підприємства-страхувальника (П. І. Б. підприємця-страхувальника);

• реєстраційний код страхувальника в органі Фонду або його номер у Державному реєстрі (для зареєстрованих після 01.01.11 р.) і код ЄДРПОУ;

• період виявлення помилки;

• зміст помилки (із зазначенням прізвища, ініціалів застрахованої особи, номера листка непрацездатності та виду допомоги, за яким виявлено помилку (див. лист ФСС від 05.04.11 р. № 01-16-755));

• суму відкоригованих витрат;

• дату складання повідомлення.

Повідомлення складайте у двох примірниках, підписуйте у директора і головного бухгалтера. Один примірник віднесіть до ФСС, другий — залиште у себе, підколовши до звіту з коригуванням.

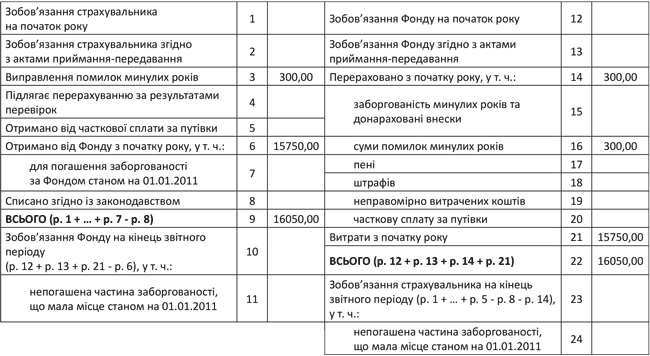

Крок 4. Якщо помилка минулих років — надмірно отриману суму допомоги зазначаємо в рядку 3 таблиці I, а повернену ФСС — у рядку 16 таблиці I Звіту за ф. Ф4-ФСС з ТВП.

А ось з помилками поточного року все не так просто. Пункт 5.5 Порядку № 4 в цій ситуації рекомендує здійснити коригування відповідних показників Звіту за ф. Ф4-ФСС з ТВП. Тобто в рядку 21 таблиці I і в рядках таблиці II звіту потрібно зазначити правильні суми допомоги. Повернені суми допомоги необхідно врахувати в рядку 14 таблиці І Звіту за ф. Ф4-ФСС з ТВП.

І все б нічого, але за такого підходу в рядках 10 і 23 таблиці I відображається некоректний результат. Як бути? Суму допомоги, яку було надмірно отримано та повернено ФСС, додати до сум, розрахованих за формулами, наведеними в реквізитах рядків 10 і 23. Зауважимо, що саме так рекомендують діяти фахівці ФТВП на місцях. Проте форму доведеться заповнити вручну.

Якщо сума допомоги занижена

Суми допомоги були виплачені в минулих звітних періодах не в повному обсязі? Тоді крокуємо разом з нами!

Крок 1. Розраховуємо та донараховуємо суму допомоги в місяці виявлення помилки.

Крок 2. Повідомляємо ФСС про виявлену помилку. Про те, як це зробити, ми з вами говорили в попередньому розділі (див. Крок 3, якщо сума допомоги завищена).

Крок 3. Заповнюємо та подаємо до ФСС заяву-розрахунок за формою, наведеною в додатку до Порядку фінансування страхувальників для надання застрахованим особам матеріального забезпечення за рахунок коштів ФСС, затвердженого постановою правління ФСС від 22.12.10 р. № 26. У заяві-розрахунку зазначаємо донараховану суму допомоги.

Крок 4. Після отримання від ФСС страхових коштів здійснюємо виплату допомоги та сплату обов’язкових платежів. Оподаткування таких донарахованих сум допомоги проводимо за правилами, що діють на момент їх нарахування.

Крок 5. Відображаємо додатково нараховані суми допомоги в рядку 21 таблиці I і в рядках 1, 2, 3 таблиці II Звіту за ф. Ф4-ФСС з ТВП, сформованого за той звітний період, в якому було здійснено таке донарахування.

Для наочності порядок виправлення помилок у Звіті за ф. Ф4-ФСС з ТВП розглянемо на прикладі.

Приклад. У вересні 2015 року новий бухгалтер підприємства виявив такі помилки, пов’язані з неправильним нарахуванням сум соцстрахівських допомог:

1) у жовтні 2014 року працівниці Титаренко Л. Р. допомогу по тимчасовій непрацездатності було помилково нараховано за 12 робочих днів, тоді як період хвороби згідно з листком непрацездатності становив 10 робочих днів. Надмірно нарахована сума допомоги склала 300 грн. (150 грн. х х 2 роб. дн.). Її перераховано органу Фонду 09.09.15 р.

Про помилку підприємство повідомило орган Фонду письмово;

2) у квітні 2015 року допомогу по вагітності та пологах працівниці Старобагатько В. М. нараховано виходячи із середньоденної зарплати в розмірі 115 грн., у той час як правильна сума цього показника становила 125 грн. Сума донарахованих декретних склала 1260 грн. ((125 грн. - 115 грн.) х х 126 к. дн.). Повна сума декретних — 15750 грн. (125 грн. х 126 к. дн.). Для отримання фінансування підприємство надіслало до органу Фонду заяву-розрахунок. Допомогу отримано та виплачено працівниці 25.09.2015 р.

Виявлені помилки підприємство відображає у Звіті за формою Ф4-ФСС з ТВП за 9 місяців 2015 року.

Для наочності припустимо, що у 2015 році на підприємстві був тільки один страховий випадок, за яким і було допущено помилку.

<...>

ДЕРЖАВНОГО СОЦІАЛЬНОГО СТРАХУВАННЯ У ЗВ’ЯЗКУ З ТИМЧАСОВОЮ ВТРАТОЮ ПРАЦЕЗДАТНОСТІ ТА ВИТРАТАМИ, ЗУМОВЛЕНИМИ ПОХОВАННЯМ

за _________9 місяців 2015 року_________

(I квартал, I півріччя, 9 місяців, рік)

І. Розрахунки по коштах загальнообов’язкового державного соціального страхування

II. Розшифровка витрат за рахунок страхових коштів Фонду

Код рядка | Назва виду матеріального забезпечення та соціальних послуг | Витрати Фонду | У тому числі пільги по допомогах постраждалим внаслідок Чорнобильської катастрофи | Заборгованість з виплати допомоги (яка виникла до 01.01.2011) | ||

днів | сума | днів | сума | сума | ||

1 | 2 | 3 | 4 | 5 | 6 | 7 |

<...> | ||||||

3 | По вагітності та пологах | 126 | 15750,00 |

|

|

|

<...> | ||||||

5 | ВСЬОГО (р. 1 + р. 2 + р. 3 + р. 4) | Х | 15750,00 |

|

|

|

<...> | ||||||

8 | РАЗОМ ВИТРАТ (р. 5 + р. 6 + р. 7) = (р. 21 табл. I) |

| 15750,00 |

|

|

|

<...>

Фрагмент Звіту за формою Ф4-ФСС з ТВП за 9 місяців 2015 року