Неправильний податковий номер, помилка у прізвищі, імені чи по батькові застрахованої особи, даті початку/закінчення трудових або цивільно-правових відносин… Ці та інші «несумові» помилки можуть згодом обернутися неприємностями як для самого роботодавця-страхувальника, так і для застрахованої особи. Саме тому такі помилки потрібно обов’язково виправляти. Про те, як це зробити, ми з вами сьогодні поговоримо.

Порядок виправлення помилок у персональних даних застрахованих осіб залежить від того, в якому періоді вони були допущені. Якщо помилка прокралася у звіт…

…у звітних роках до 2010 року

У цьому випадку керуємося Порядком № 7-6. Незважаючи на те що цей документ скасовано, саме його норми слід використовувати при виправленні помилок, допущених за періоди до 2010 року (див. абзац другий п. 2 постанови № 25-2).

З чого почати? Щоб виправити «несумову» помилку, необхідно:

1) подати заяву до Пенсійного фонду в довільній формі з проханням провести перевірку у зв’язку з виявленою помилкою в персональних даних працівника за періоди до 2010 року (абзац третій п. 2 постанови № 25-2);

2) за результатами перевірки заповнити форми ІНДАНІ «Індивідуальні відомості про застраховану особу» типу «скасовуюча» (повторюємо неправильно заповнену форму) і типу «початкова» (заповнюємо форму правильно) і, супроводивши їх Ярликом-розпискою, здати до управління Пенсійного фонду. До ДПІ нести такий звіт не потрібно!

…у звітних місяцях 2010 року

Помилку, допущену в персональних даних працівника за місяці 2010 року, виправляємо відповідно до Порядку № 26-1, заповнюючи форму звіту, що діяла у 2010 році.

Причому, якщо помилку допущено у П. І. Б. працівника, даних про початок або припинення трудових відносин, діємо так:

1) повідомляємо орган Пенсійного фонду про помилку, подавши заяву з проханням провести перевірку періоду, в якому було виявлено помилку (абзац третій п. 2 постанови № 25-2);

2) формуємо таблицю 5 додатка 4 до Порядку № 26-1 з відміткою «Коригуюча» за той місяць 2010 року, в якому було допущено помилку, з правильними даними про застраховану особу і до неї Перелік таблиць звіту.

Важливо! Навіть якщо помилка у П. І. Б. працівника продубльована в інших таблицях (6, 7 або 8) звіту, формувати їх не потрібно. Завдяки коригуванню через таблицю 5 в базі П. І. Б. автоматично будуть замінені на правильні в усіх таблицях.

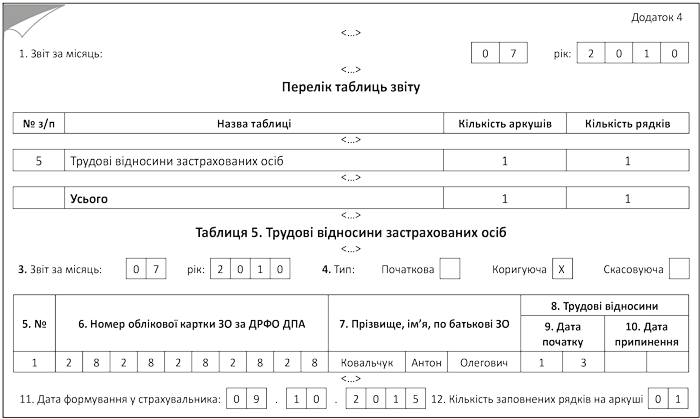

Приклад 1. У таблиці 5 додатка 4 до Порядку № 26-1 за липень 2010 року помилка в даті прийняття на роботу працівника Ковальчука Антона Олеговича (податковий номер — 2828282828): замість «13.07.2010» зазначено «31.07.2010».

Помилка виправляється в жовтні 2015 року.

Наведемо коригуючу таблицю 5 додатка 4 до Порядку № 26-1 за липень 2010 року з Переліком таблиці звіту (див. рис. 1 на с. 30).

Рис. 1. Фрагменти звіту до прикладу 1

Помилка в ідентифікаційному номері фізособи (графа 6 таблиць 5, 6, 7 і 8) або у коді підстави для обчислення стажу окремим категоріям осіб відповідно до законодавства (спеціальний стаж) (для таблиці 8)? Тоді діємо так:

1) інформуємо орган Пенсійного фонду про виявлену помилку та подаємо заяву з проханням провести перевірку періоду, в якому було виявлено помилку (абзац третій п. 2 постанови № 25-2);

2) формуємо необхідну таблицю додатка 4 зі статусом «Скасовуюча» за той звітний період 2010 року, в якому було допущено помилку, повторюючи неправильні реквізити;

3) формуємо відповідну таблицю зі статусом «Початкова» з правильними реквізитами за ті звітні періоди, в даних яких було допущено помилку;

4) складаємо супроводжуючий Перелік таблиць звіту, зазначивши в реквізиті «Звіт за місяць» той місяць, у звіті за який допущено помилку;

5) подаємо звіт до управління Пенсійного фонду.

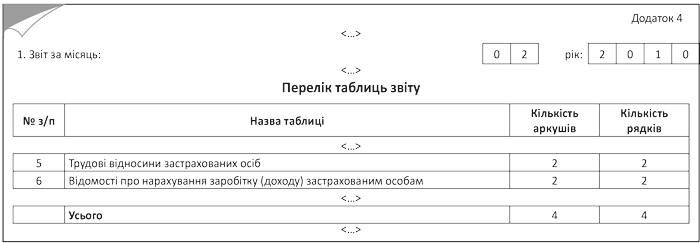

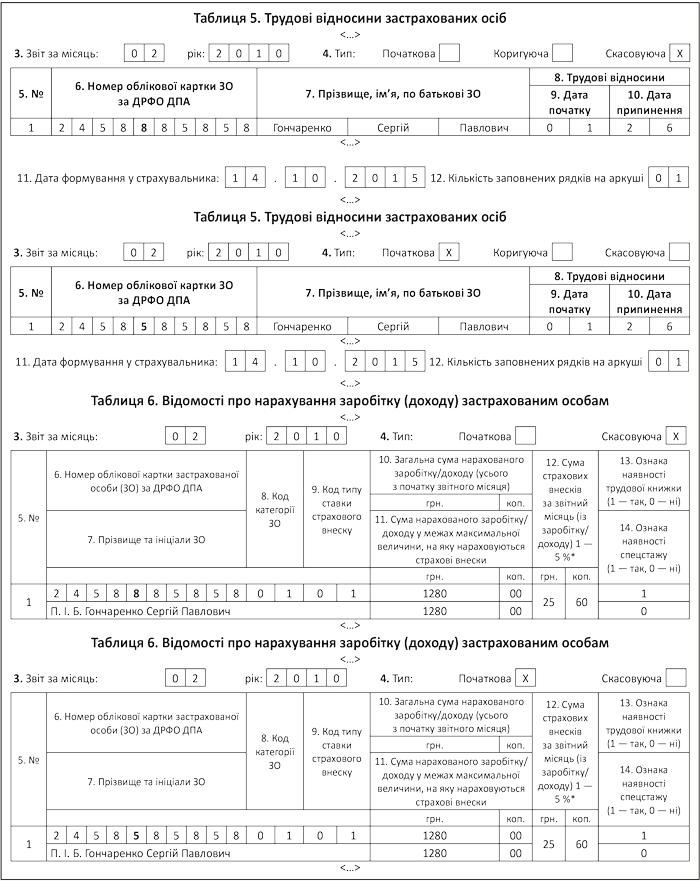

Приклад 2. Працівник Гончаренко Сергій Павлович був прийнятий на роботу 1-го, а звільнений 26 лютого 2010 року. При формуванні на нього рядків у таблицях 5 і 6 звіту за лютий 2010 року був неправильно вказаний його ідентифікаційний номер (замість «2458585858» зазначили «2458885858»).

Помилка виправляється в жовтні 2015 року (див. рис. 2).

Рис. 2. Фрагменти звіту до прикладу 2

…у звітних місяцях починаючи з січня 2011 року

Такі помилки виправляємо згідно з Порядком № 435. Виправлення відображаємо у чинній на сьогодні формі № Д4 (додаток 4 до Порядку № 435). Проте при оцінці правильності заповнення звітів з ЄСВ, поданих у період:

• з 01.01.11 р. по 30.09.13 р., використовуємо Порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затверджений постановою правління Пенсійного фонду від 08.10.10 р. № 22-2;

• з 01.10.14 р. по 30.04.15 р., — Порядок формування та подання страхувальниками звіту про суми нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затверджений наказом Міндоходів від 09.09.13 р. № 454.

І правки, відповідно, вносити потрібно з урахуванням норм цих документів, хоча і в іншу форму, затверджену Мінфіном (додаток 4 до Порядку № 435).

У загальному випадку помилки в персональних даних працівника виправляємо, керуючись пп. 2 і 6 розд. V Порядку № 435, через «скасовуючу» і «початкову» таблиці.

Тобто формуємо та подаємо «виправний» звіт за той попередній період, в якому було допущено помилку. Цей звіт повинен містити перелік таблиць, відповідну таблицю зі статусом «скасовуюча» з відомостями, що були помилкові, на одну або декількох застрахованих осіб і відповідну таблицю зі статусом «початкова» з правильними відомостями на одну або декількох застрахованих осіб.

Готовий звіт подаємо до своєї ДПІ!

Виняток із цього правила — виправлення помилки у П. І. Б. застрахованої особи. У цьому випадку слід урахувати, що Пенсійний фонд бере дані про фізособу з останнього поданого звіту. Що з цього випливає?

Якщо працівник, у П. І. Б. якого було допущено помилку:

• продовжує працювати на вашому підприємстві, у цьому випадку ви просто в таблиці 6 форми № Д4 за місяць, в якому виявили помилку, показуєте працівника з правильними (новими) П. І. Б. (прізвищем);

• звільнився у зв’язку з виходом на пенсію (у тому числі за інвалідністю), у такій ситуації вам необхідно виправити помилку у П. І. Б., сформувавши на цього працівника таблиці 5, 6 і 7 (якщо заповнювали) із статусом «скасовуюча» і «початкова» за останній звітний місяць, в якому були нарахування колишньому працівнику, і Перелік таблиць до них. Інакше у працівника можуть виникнути проблеми з оформленням і розрахунком пенсії. Звіти несете до ДПІ;

• звільнився з інших причин, наприклад, вирішив змінити місце роботи, то нічого робити не потрібно. У місяці прийняття на іншу роботу його новий роботодавець заповнить на цього працівника рядки у формі № Д4 з правильними П. І. Б., але з тим самим податковим номером. І далі він значитиметься в базі під правильними П. І. Б.

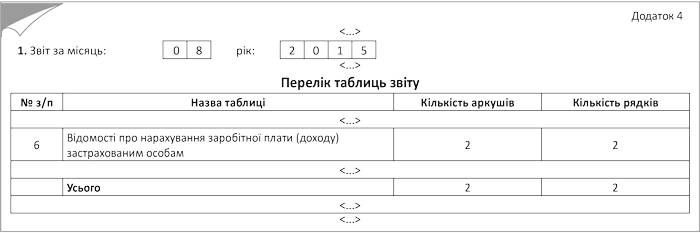

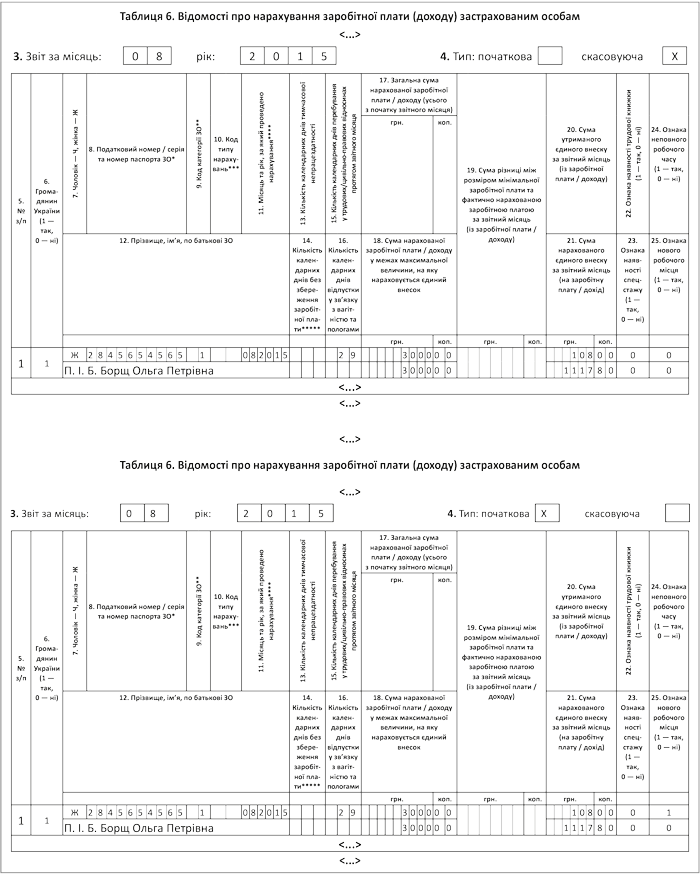

Приклад 3. Працівник Борщ Ольга Петрівна (податковий номер — 2845654565) була прийнята на роботу за сумісництвом за трудовим договором з 3 серпня 2015 року. При формуванні рядка в таблиці 6 звіту за серпень з даними щодо цієї працівниці було неправильно вказано у графі 24 ознаку неповного робочого часу (замість «1 — так» було зазначено «0 — ні»).

Помилку виправляємо в жовтні 2015 року (див. рис. 3).

Рис. 3. Фрагменти звіту до прикладу 3

Як бачите, виправляючи помилки в персональних даних працівників, потрібно врахувати безліч нюансів. Допомогти не заблукати у виправних тонкощах вам допоможе ця стаття.

Висновки

Помилку в персональних даних, допущену у звітних роках до 2010 року, виправляємо згідно з Порядком № 7-6. «Виправний» звіт подаємо до Пенсійного фонду.

Помилку, допущену в персональних даних працівника за місяці 2010 року, виправляємо відповідно до Порядку № 26-1. «Виправний» звіт подаємо до Пенсійного фонду.

Помилку допущено у звітних місяцях починаючи з січня 2011 року? Тоді керуємося Порядком № 435. Звіт несемо до своєї ДПІ.

Документи та скорочення статті

Порядок № 7-6 — Порядок формування та подання органам Пенсійного фонду України відомостей про застраховану особу, що використовуються в системі загальнообов’язкового державного пенсійного страхування, затверджений постановою правління Пенсійного фонду України від 10.06.04 р. № 7-6 (втратила чинність з 01.01.10 р.).

Постанова № 25-2 — постанова правління Пенсійного фонду України «Про визнання такою, що втратила чинність, постанови правління Пенсійного фонду України від 08 жовтня 2010 року № 22-2» від 03.12.13 р. № 25-2.

Порядок № 26-1 — Порядок формування та подання страхувальниками звіту щодо сум нарахованих внесків на загальнообов’язкове державне пенсійне страхування органам Пенсійного фонду України, затверджений постановою правління Пенсійного фонду України від 05.11.09 р. № 26-1 (втратила чинність з 01.01.11 р.).

Порядок № 435 — Порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затверджений наказом Міністерства фінансів України від 14.04.15 р. № 435.

ПФ- та ЄСВ-звітність — звітність із пенсійних внесків та ЄСВ.