Якщо після постачання товарів/послуг здійснюється будь-яка зміна суми компенсації їх вартості, включаючи наступний за постачанням перегляд цін, перерахунок у випадках повернення товарів/послуг особі, яка їх надала, або при поверненні постачальником суми попередньої оплати товарів/послуг, суми податкових зобов’язань (ПЗ) та податкового кредиту (ПК) постачальника та отримувача підлягають відповідному коригуванню на підставі розрахунку коригування (РК) до податкової накладної (ПН), складеного в порядку, встановленому для ПН, та зареєстрованого в ЄРПН ( п. 192.1 ПКУ).

При цьому якщо внаслідок такого перерахунку відбувається зменшення суми компенсації на користь платника податку — постачальника, то ( п.п. 192.1.1 ПКУ):

а) постачальник відповідно зменшує суму ПЗ за результатами податкового періоду, протягом якого був проведений такий перерахунок;

б) отримувач відповідно зменшує суму ПК за результатами такого податкового періоду в разі, якщо він зареєстрований як платник податку на дату проведення коригування, а також збільшив ПК у зв’язку з отриманням таких товарів/послуг.

Постачальник має право зменшити суму ПЗ лише після реєстрації в ЄРПН РК до ПН.

Водночас якщо внаслідок такого перерахунку відбувається збільшення суми компенсації на користь платника податку — постачальника, то ( п.п. 192.1.2 ПКУ):

а) постачальник відповідно збільшує суму ПЗ за результатами податкового періоду, протягом якого був проведений такий перерахунок;

б) отримувач відповідно збільшує суму ПК за результатами такого податкового періоду в разі, якщо він зареєстрований як платник податку на дату проведення перерахунку.

Отримувач має право збільшити суму ПК лише після реєстрації постачальником в ЄРПН РК до ПН.

Тобто у разі зменшення суми компенсації вартості товарів/послуг:

• постачальник має право зменшити ПЗ у податковій декларації з ПДВ того звітного (податкового) періоду, в якому РК зареєстрований покупцем в ЄРПН;

• покупець повинен зменшити ПК у податковій декларації з ПДВ в податковому періоді, на який припадає дата складення РК, та зареєструвати його в ЄРПН у встановлені терміни.

У разі збільшення суми компенсації вартості товарів/послуг:

• постачальник повинен збільшити ПЗ у податковій декларації з ПДВ у податковому періоді, на який припадає дата складення РК;

• покупець має право збільшити ПК у податковій декларації з ПДВ того звітного (податкового) періоду, в якому РК зареєстрований в ЄРПН, але не пізніше ніж через 365 днів з дати його складення.

У разі збільшення суми компенсації вартості товарів/послуг РК, який не зареєстрований в ЄРПН протягом 180 календарних днів, не може бути підставою для збільшення ПК, але не звільняє продавця від обов’язку збільшення суми ПЗ за відповідний звітний (податковий) період.

Позиція редакції

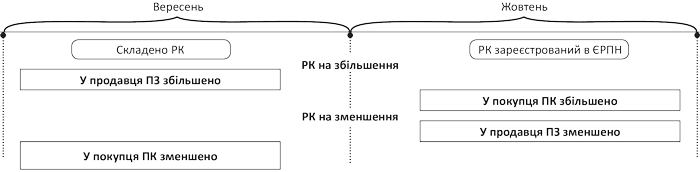

У цій консультації податківці нарешті роз’яснили, в якому саме періоді слід проводити коригування у випадку, коли РК складений в одному місяці, а зареєстрований у ЄРПН в іншому. Із цього роз’яснення випливає: контролери наполягають на тому, що проводити коригування ПЗ чи ПК осіб, на яких покладено обов’язок реєстрації РК, мають у місяці складання РК, а їх контрагенти — у місяці їх реєстрації.

Усе чудово, коли ці дати вміщуються в межі одного місяця. Але на практиці доволі часто ці дати припадають на різні місяці. Тим більше, що для реєстрації РК, як і ПН, суб’єкт господарювання має 15 календарних днів. Для наочності покажемо підхід контролерів на рисунку (див. с. 38).

Відображення даних РК у декларації з ПДВ — версія ДФСУ

Такий підхід нагадує гру в одні ворота — завжди у виграші бюджет.

На наш погляд, такий підхід несправедливий і не випливає із норм ПКУ. У ст. 192 цього Кодексу вказано, що коригувати ПЗ/ПК слід «після реєстрації» РК. А це лише визначає подію, яка дозволяє провести коригування, а не визначає період, в якому це відбувається. Періодом же коригування ст. 192 ПКУ визначає дату проведення перерахунку (тобто повернення товару чи авансу або виправлення помилки, допущеної у ПН).

Тому обидва контрагенти мають робити коригування в періоді складання РК. Але особи, на яких покладено обов’язок реєстрації РК, будуть робити це незалежно від факту їх реєстрації, а от їх контрагенти — лише після такої реєстрації.

Як певний компромісний варіант контролери могли б дозволити проводити одночасне коригування ПЗ/ПК продавця та покупця в одному періоді (у періоді їх складання) за РК, які зареєстровані в ЄРПН своєчасно (протягом 15 днів від дати складання). Підстави для нього можна легко знайти, провівши аналогію з відображенням своєчасно зареєстрованих ПН.

Обачним платникам ПДВ нічого не залишається, як дотримуватися цієї фіскальної позиції, адже кожен платник ПДВ може добровільно почекати з відображенням ПК аж 365 днів ( п. 198.6 ПКУ).