Контрольовані операції

Дещо змінився перелік КО.

По-перше, до КО належать зовнішньоекономічні госпоперації з продажу товарів через комісіонера-нерезидента. Додали одне лише слово «зовнішньоекономічні», яке значно змінило коло КО. Зауважимо, що через комісіонера-нерезидента можуть працювати і два резиденти. До правки, що коментується, такі операції могли потрапити до кола КО.

Що ж означає «зовнішньоекономічна операція»? Чіткого визначення в ПКУ немає. Тому можна використати визначення із Закону про ЗЕД. А там ключовий критерій — наявність іноземного суб’єкта. При цьому спиратися на факт перетину кордону України не слід, адже цілком можливі імпортні та експортні операції без ввезення/вивезення товару (без перетину кордону).

По-друге, у новій редакції виклали «офшорний» п.п. 39.2.1.2 ПКУ. По суті, зміни такі:

• операції з контрагентами з держав (територій), уключених до «офшорного» Переліку КМУ, визнаються КО з дати включення такої держави до Переліку;

• до Переліку вже не потрапляють держави, які не розкривають в публічному доступі інформацію про структуру власності юросіб.

Очевидно, після оновлення п.п. 39.2.1.2 ПКУ оновлення слід чекати і в Переліку. Причому якщо у випадку з додаванням держав усе зрозуміло (операції з ними стають КО з дати включення держави до Переліку), то в ситуації з виключенням держав з Переліку поки є питання. Зауважимо: нещодавно з Переліку виключили Австрійську Республіку, при цьому у відповідному розпорядженні від 01.07.15 р. № 677-р чітко прописали старт — 01.08.15 р. («БТ», 2015, № 28, с. 9).

По-третє, переписали частину п.п. 39.2.1.5 ПКУ. Тепер він говорить таке: якщо в ланцюгу госпоперацій між платником податків та його пов’язаною особою — нерезидентом, передбачених пп. 39.2.1.1, 39.2.1.2, 39.2.1.3 ПКУ, право власності на предмет такої операції, перш ніж перейти від одного із зазначених контрагентів до іншого (експортні/імпортні операції), переходить до однієї або декількох непов’язаних осіб, то така операція вважається КО між платником податків і його пов’язаною особою — нерезидентом. Далі залишилися звичні умови для непов’язаних осіб: (1) не виконують у такій сукупності операцій істотних функцій, пов’язаних з придбанням (продажем) товарів (робіт, послуг) між пов’язаними особами; (2) не використовують істотних активів та/або не приймають на себе істотних ризиків для організації придбання (продажу) товарів (робіт, послуг) між пов’язаними особами. Простіше кажучи, спроби обійти правила ТЦУ при операціях з пов’язаною особою — нерезидентом, використовуючи «транзитних» осіб, є безперспективними.

А суть змін у такому:

• п.п. 39.2.1.5 ПКУ однозначно не встановлює окремий вид операцій, тобто спрацює тільки в разі, якщо здійснюються операції з пп. 39.2.1.1, 39.2.1.2, 39.2.1.3 ПКУ;

• згадане право власності на предмет операції, отже, під дію норми підпадає лише майно. Тобто з предмета КО в цьому випадку підходить лише товар і в деяких випадках робота (коли кінцевий результат втілений у предмет);

• якщо у відносинах з «офшорним» нерезидентом з’являється непов’язаний «транзитер», то операції стають КО тільки в разі, коли такий «офшорний» нерезидент є пов’язаною особою. Якщо нерезидент є непов’язаною особою, то вся суть п.п. 39.2.1.5 ПКУ втрачається, тобто посилання на «офшорний» п.п. 39.2.1.2 ПКУ у «транзитному» п.п. 39.2.1.5 ПКУ нічого не дає, адже якщо нерезидент є непов’язаною особою, то «транзитне» правило не працює, а якщо є пов’язаною, то достатньо загального «офшорного» правила.

Неконтрольовані операції

Підкоригували визначення неконтрольованих операцій — це будь-які госпоперації, не передбачені пп. 39.2.1.1, 39.2.1.2 і 39.2.1.5 ПКУ, які проводяться між непов’язаними особами ( п.п. 39.2.1.6 ПКУ). Досить дивне та не зовсім доречне доповнення з приводу непов’язаних осіб, згодні? Якщо дотримуватися логіки поправки, то операції, які не передбачені зазначеними пунктами ПКУ, але проводяться з пов’язаними особами, є КО. Простіше кажучи, будь-які госпоперації з пов’язаними особами, що відповідають вартісним критеріям, можуть потрапити до лав КО. Вважаємо, законодавці таким уточненням тільки заплутали усіх. Наша позиція: якщо операції не вказані у пп. 39.2.1.1, 39.2.1.2 і 39.2.1.5 ПКУ, то вони вже не є КО.

Запам’ятайте: операції з пов’язаними особами — резидентами не підпадають під визначення КО. Про це ДФСУ прямо зазначила в листі № 5145.

Крім того, у «неконтрольованому» п.п. 39.2.1.6 ПКУ до змін були прописані деякі операції, пов’язані, зокрема, з держрегульованими цінами, обов’язковими оцінкою та аукціонами. Ці операції повністю перенесли до п.п. 39.2.1.8 ПКУ. Однак тепер вони визнані такими, що відповідають принципу «витягнутої руки». А це означає, що при дотриманні інших умов такі операції можуть стати КО.

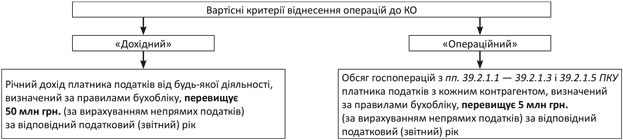

Вартісні критерії

Хороша новина: вартісні критерії віднесення операцій до КО вдало підкоригували. У результаті познайомитися з ТЦУ тепер ризикує менша кількість платників податків. Далі на схемі ви бачите сучасний вигляд вартісних критеріїв.

По-перше, відразу впадає у вічі, що критерії зросли: «дохідний» — з 20 до 50 млн грн., «операційний» — з 1 до 5 млн грн.

По-друге, в обох критеріях вказали, що підрахунок проводиться за правилами бухобліку, а не за обсягами, що враховуються при визначенні податку на прибуток. Цілком логічно, адже з 01.01.15 р. податок на прибуток обчислюється за правилами бухобліку з коригуванням на податкові різниці в деяких випадках. Також уточнили, що при підрахунку віднімаються непрямі податки. Нагадаємо: у попередній версії тільки в «операційному» критерії йшлося про віднімання ПДВ.

По-третє, з обох критеріїв видалили згадку про дохід пов’язаних осіб платника податків. Отже, враховується тільки дохід і обсяг операцій з кожним контрагентом самого платника податків.

По-четверте, з «операційного» критерію прибрали не зовсім коректний альтернативний критерій — 3 % доходу платника податків за звітний рік. У деяких випадках такий підхід разом з необхідністю враховувати доходи та операції пов’язаних осіб призводив до того, що під контроль могли потрапити відносно невеликі платники податків.

На замітку: у листі № 14996 ДФСУ розглянула правила визначення вартісних критеріїв у разі, коли контрагент-нерезидент надає кредит-ноту резиденту.

Кредит-нота застосовується для врегулювання розрахунків між покупцем і постачальником, для надання знижок. Формально це документ, в якому прописана угода сторін на зміну первісно встановлених умов угоди в разі настання деяких прописаних у договорі обставин.

Так от, базою для визначення вартісних критеріїв у КО є договірна (контрактна) ціна товару, а кредит-нота змінює визначену договором з нерезидентом вартість поставлених товарів. Тому обсяг операцій розраховується за договірною (контрактною) ціною товару з урахуванням змін згідно з наданою нерезидентом кредит-нотою.

ПДВ

З ПКУ прибрали зв’язок ПДВ і ТЦУ. Так, з «трансфертного» п.п. 39.1.4 ПКУ вилучили згадку про ПДВ, тепер на відповідність принципу «витягнутої руки» перевіряють тільки операції в контексті податку на прибуток. У свою чергу, в «ПДВшних» пп. 188.1 і 198.3 ПКУ більше немає норм щодо КО.

Інші зміни

Звичайна ціна. Нагадаємо, що поняття ЗЦ (тобто відмінної від договірної) застосовується за межами ТЦУ — в операціях, що не є КО. У п.п. 14.1.71 ПКУ з визначення ЗЦ прибрали посилання на «трансфертну» ст. 39 ПКУ. При цьому ЗЦ визначається сторонами договору, але не нижче мінімальної або індикативної.

Якщо при здійсненні операцій обов’язково потрібна оцінка, вартість об’єкта оцінки є основою для визначення ЗЦ для цілей оподаткування без застереження про методи з п.п. 39.3.1 ПКУ.

Пов’язані особи. Одним з критеріїв пов’язаності осіб є доволі значна сума кредитів, поворотної фіндопомоги, гарантованих однією особою відносно іншої особи: що перевищує суму власного капіталу позичальника у 3,5 раза (для фінустанов і лізингових компаній — у 10 разів). Законодавці внесли доречне доповнення: сума таких кредитів, фіндопомоги та власного капіталу розраховується як середнє арифметичне значення (на початок і кінець звітного періоду). Отже, у такому разі визначити пов’язаність осіб можна буде тільки після закінчення звітного періоду.

Біржові котирування. Для КО з вивезення в митному режимі експорту та/або ввезення в митному режимі імпорту товарів, що мають біржове котирування, встановлення відповідності умов КО принципу «витягнутої руки» для цілей оподаткування доходів (прибутку, виручки) платників податків, що є сторонами КО, здійснюється за методом порівняльної неконтрольованої ціни ( п.п. 39.2.1.3 ПКУ). Тут поправка в тому, що ці КО не обмежені операціями з «офшорними» нерезидентами.

Для встановлення відповідності умов КО принципу «витягнутої руки» використовується діапазон цін (а не середня ціна) на такі товари, що склалися на товарній біржі. Перелік товарів, що мають біржове котирування, і світових товарних бірж для кожної групи товарів визначається Кабміном.

Звіт, документація, перевірки

Обов’язок подавати Звіт і документацію з ТЦУ залишилися. При цьому строк повторного подання документації (якщо первісно подана документація не містить усієї необхідної інформації згідно з п.п. 39.4.6 ПКУ) продовжили з 10 до 30 календарних днів.

Зверніть увагу: день отримання запиту на надання документації зараховується до цього строку ( лист ДФСУ № 24525).

З п.п. 39.5.1 ПКУ зникла згадка про те, що під час податкового контролю у межах ТЦУ можливий аналіз будь-яких інформаційних джерел, у тому числі під час опитувань уповноважених осіб та/або працівників платника податків. Однак у п.п. 39.5.2.1 і абз. 2 п.п. 39.5.1.1 ПКУ така норма залишилася. Щоправда, абз. 3 п.п. 39.5.1.1 ПКУ вимагає відповідного порядку від ДФСУ, якого до сьогодні ще немає.

З підстав для проведення ТЦУ-перевірки виключили отримання Звіту. Проте знову-таки у п.п. 78.1.16 ПКУ це все ще є підставою для проведення документальної позапланової перевірки з питань ТЦУ.

Також уточнили, що прийняти ППР можуть не раніше закінчення строку для подання заперечень платника податків — 30 днів з дня отримання акта ( пп. 39.5.2.20, 39.5.2.21 ПКУ).

Перехідний момент! У п. 2 розд. II Закону № 609 прописана цікава норма. З неї випливає, що до усіх операцій, щодо яких подаватиметься Звіт і документація за 2015 рік (тобто КО з 01.01.15 р.), будуть застосовуватись нові правила. Простіше кажучи, Закон № 609 запрацює «заднім числом» з 01.01.15 р. Це буде на руку багатьом платникам податків, ураховуючи зростання критеріїв для віднесення операцій до КО: деякі операції, які планувалося включити до Звіту, перестали бути КО. Однак слід бути уважними, адже зміни можуть зіграти й у зворотному напрямку. У будь-якому разі слід дочекатися роз’яснень податківців.

Штрафи

Поправки в «штрафній зоні» — найпопулярніші при реформуванні ТЦУ. Цього разу без них також не обійшлося. Причому штраф за неподання (подання із запізненням) Звіту збільшився у 3 рази. З урахуванням сьогоднішньої МЗП* ця сума становить 365400 грн. (1218 х 300). Детальніше про штрафи ви довідаєтеся далі з таблиці.

* Небувалий ажіотаж викликали новини про підвищення МЗП з 1 вересня 2015 року. Але поки це тільки обіцянки, не закріплені законодавчо. Хоча держчини обіцяють, що, незважаючи на законодавчу затримку, МЗП перерахують з 01.09.15 р.

Хронологія застосування штрафів за неподання Звіту та/або документації про КО

З 01.09.13 р. до 30.05.14 р. | З 30.05.14 р. до 01.01.15 р. | З 01.01.15 р. до 13.08.15 р. | З 13.08.15 р. до сьогодні |

За неподання Звіту — штраф — 5 % загальної суми КО, а за неподання обов’язкової документації про проведені ним протягом року КО — 100 розмірів МЗП | За неподання Звіту — штраф — 100 розмірів МЗП, а за неподання обов’язкової документації про проведені ним протягом року КО — 10 розмірів МЗП. Сплата таких штрафів не звільняє від обов’язку подати Звіт та/або документацію | За неподання (несвоєчасне подання) Звіту — штраф — 100 розмірів МЗП. А також: • 5 % від суми КО, не задекларованих у Звіті; • 3 % від суми КО, щодо яких не подали документацію, але не більше 200 розмірів МЗП за усі незадекларовані КО | За неподання (несвоєчасне подання) Звіту — штраф — 300 розмірів МЗП. А також: • 1 % від суми КО, не задекларованих у Звіті, але не більше 300 розмірів МЗП за усі незадекларовані КО; • 3 % від суми КО, за яким не подали документацію, але не більше 200 розмірів МЗП за усі незадекларовані КО за звітний рік |

Зважаючи на часту зміну розміру штрафів, нагадаємо: штрафні санкції за результатами перевірок контролюючих органів застосовуються в розмірах, установлених законом, що діє на день прийняття рішення про застосування штрафу ( п. 11 підрозд. 10 розд. ХХ ПКУ).

ДФСУ у своєму листі № 24525 звертала увагу, що 3-відсотковий штраф за неподання документації загрожує платнику податків, який:

• не подав документацію на перший запит податківців ( п.п. 39.4.4 ПКУ);

• у відповіді на повторний запит (якщо вперше документація подана не в повному обсязі) не надав потрібну інформацію ( пп. 39.4.6, 39.4.8 ПКУ).

Крім того, в цьому самому листі фіскали зазначають, що фактом неподання вважається і подання документації не в повному обсязі. Вважаємо, що в разі коли платник податків подає документацію але не в повному обсязі, розуміти фіскалів слід так: за подання неповного пакета інформації на перший запит дається другий шанс (другий запит), а за повторний неповний пакет уже накладається штраф.

Висновки

КО можуть бути тільки операції з нерезидентами, а за участі непов’язаного транзитера — лише зовнішньоекономічні операції.

Вартісні критерії для КО підвищили: річний дохід перевищує 50 млн грн., обсяг операцій з контрагентом — 5 млн грн. Враховуються тільки показники самого платника податків.

З ПКУ прибрали зв’язок ПДВ і ТЦУ.

Штраф за неподання Звіту збільшився втричі.

Для внесення операцій до Звіту слід використати оновлені критерії «заднім числом» — з 01.01.15 р.

Документи і скорочення статті

Закон № 609 — Закон України «Про внесення змін до Податкового кодексу України щодо трансфертного ціноутворення» від 15.07.15 р. № 609-VIII.

Закон про ЗЕД — Закон України «Про зовнішньоекономічну діяльність» від 16.04.91 р. № 959-XII.

Лист № 24525 — лист ДФСУ від 07.07.15 р. № 24525/7/99-99-22-01-02-17.

Лист № 14996 — лист ДФСУ від 17.07.15 р. № 14996/6/99-99-19-02-02-15.

Лист № 5145 — лист ДФСУ від 12.03.15 р. № 5145/6/99-99-19-02-02-15.

Перелік — Перелік держав (територій), які відповідають критеріям, установленим підпунктом 39.2.1.2 підпункту 39.2.1 пункту 39.2 статті 39 Податкового кодексу України, затверджений розпорядженням КМУ від 14.05.15 р. № 449-р.

ТЦУ — трансфертне ціноутворення.

Звіт — Звіт про контрольовані операції.

КО — контрольовані операції.

МЗП — мінзарплата, встановлена на 1 січня податкового (звітного) року.

ППР — податкове повідомлення-рішення.

ЗЦ — звичайна ціна.