Редакція ПКУ, яка діяла до 01.01.15 р., не дозволяла враховувати переоцінки основних засобів (далі — ОЗ) для нарахування податкової амортизації. Після цієї дати, коли податковий облік був поставлений на бухгалтерські рейки, такі обмеження з ПКУ зникли. Чинна його редакція не містить жодних вимог щодо коригування нарахованої амортизації у зв’язку з проведеною переоцінкою ОЗ. Відповідно, виконавши у бухобліку переоцінку об’єкта ОЗ, аналогічну процедуру слід провести і в податковому обліку. І минулого року податківці погоджувалися з цим.

Так, у листі МГУ ДФСУ від 04.12.15 р. № 26508/10/28-10-06-11 було зазначено, що сума дооцінки ОЗ може включатися до вартості ОЗ та амортизуватися в податковому обліку.

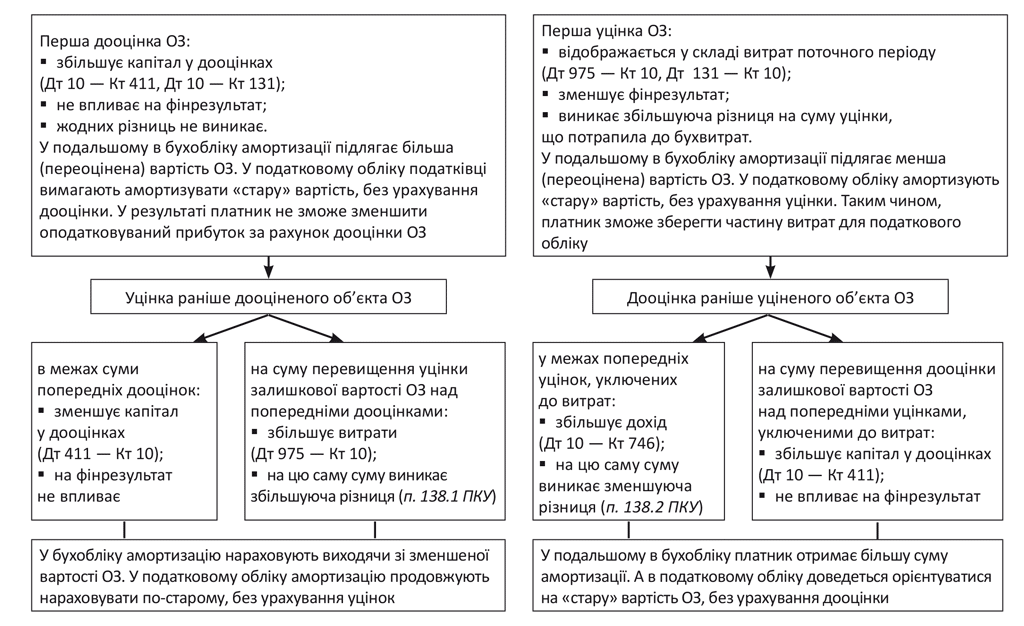

Але, мабуть, зрозумівши, що за рахунок дооцінок платники можуть істотно оптимізувати оподатковуваний прибуток, фіскали вирішили кардинально змінити свою позицію. Це ми й спостерігаємо в листі, що коментується. Головний його висновок такий: для розрахунку амортизації відповідно до п. 138.3 ПКУ визначається вартість ОЗ і нематеріальних активів без урахування їх переоцінки (уцінки, дооцінки), проведеної відповідно до положень бухгалтерського обліку.

На нашу думку, такий підхід не відповідає ПКУ. Адже розрахунок податкової амортизації проводять відповідно до П(С)БО, але з урахуванням обмежень, наведених у пп. 14.1.138, 138.3.2 — 138.3.4 ПКУ (п.п. 138.3.1 ПКУ). Тому переоцінку об’єктів ОЗ необхідно брати до уваги і в податковому обліку.

Насамперед це важливо платникам при розрахунку амортизаційної різниці, коли бухгалтерський фінрезультат потрібно одночасно:

• збільшувати на суму нарахованої бухгалтерської амортизації ОЗ;

• зменшувати на суму нарахованої податкової амортизації ОЗ.

Не забувайте і про уціночно-дооціночні різниці ( пп. 138.1 і 138.2 ПКУ).

Але давайте все ж подивимося, як переоцінювати ОЗ з урахуванням вимог податківців.