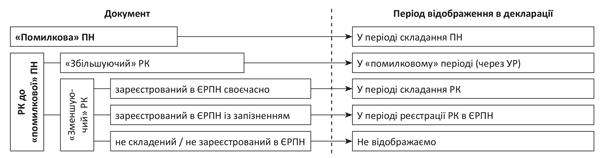

Алгоритм дій для постачальника

«Помилкова» ПН. Подавець зобов’язаний відобразити ПН у ПДВ-декларації. Жодних поблажок для «помилкових» ПН немає.

Навіть якщо ПН не зареєстрована в ЄРПН, це не звільняє постачальника від уключення суми ПДВ, нарахованої на постачання, до суми ПЗ за відповідний звітний період (п. 201.10 ПКУ).

Зверніть увагу! До декларації повинна потрапити «правильна» сума ПДВ, незалежно від того, яка сума ПДВ зазначена у ПН.

Тому постачання, на яке складена «помилкова» ПН, у будь-якому разі потрапить до ПДВ-декларації того періоду, в якому відбулася перша подія (була складена ПН). Якщо ж до декларації потрапила «помилкова» сума ПДВ з ПН, то її потрібно буде відкоригувати.

РК до «помилкової» ПН. У випадку з РК п. 192.1 ПКУ вимагає проводити коригування за результатами того звітного періоду, протягом якого був проведений перерахунок. А це означає, що можна скористатися двома варіантами:

• або включити РК до поточної декларації;

• або подати УР до «помилкової» ПДВ-декларації.

Але тут треба враховувати, який саме РК ви склали.

Якщо це був «збільшуючий» РК, то за загальними правилами на підставі такого розрахунку збільшити ПЗ постачальнику потрібно в періоді складання РК.

При цьому факт потрапляння РК до ЄРПН тут не має значення.

Увага! Оскільки був виписаний «збільшуючий» РК, то допущена помилка призвела до заниження ПЗ у періоді складання ПН. У такому разі виправити її за допомогою поточної декларації вже не можна.

Адже постачальник зобов’язаний нарахувати та сплатити штраф у розмірі 3 % від суми такого заниження (п. 50.1 ПКУ). А зробити він може це тільки за допомогою УР, який подається тепер (з 01.01.16 р.) тільки як самостійний документ.

Якщо ж це був «зменшуючий» РК, то постачальник, виконуючи вимоги п.п. 192.1.1 ПКУ, зобов’язаний зменшити суму ПЗ у періоді перерахунку, але тільки за умови, що покупець зареєструє такий розрахунок в ЄРПН.

1. Якщо РК не потрапив до ЄРПН. Цьому може сприяти небажання покупця зареєструвати розрахунок в ЄРПН.

Порятунком у цьому випадку може стати скарга на покупця (додаток Д8 до ПДВ-декларації). Інакше зменшити ПЗ на підставі такого РК продавець не зможе.

2. Якщо РК потрапив до ЄРПН, та ще й (лист ДФСУ від 23.11.15 р. № 24873/6/99-99-19-03-02-15):

• своєчасно, продавець може зменшити ПЗ у місяці складання такого РК;

• із запізненням — тільки в місяці реєстрації РК в ЄРПН.

Приклад. РК складений 26.04.16 р., а зареєстрований в ЄРПН:

• 10.05.16 р. (у межах 15 календарних днів) — розрахунок відображаємо у квітні;

• 13.05.16 р. (після закінчення 15 календарних днів) — РК потрапляє до травневої ПДВ-декларації.

Однак не забувайте, що виправити допущену помилку постачальник може тільки протягом 1095 днів, наступних за датою виписки «помилкової» ПН (лист ГУ ДФС у м. Києві від 28.04.16 р. № 9957/10/26-15-12-01-18, див. на с. 6 цього номера).

Для наочності представимо наведене у вигляді схеми (див. рис. 1 на с. 12).

Рис. 1. Порядок дій для постачальника

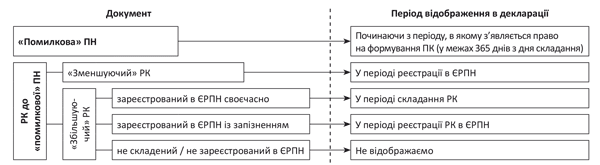

Порядок дій для покупця

«Помилкова» ПН. Законність потрапляння «помилкової» ПН до ЄРПН визначають дві вимоги:

1. Пункт 198.6 ПКУ. Покупець може включити до ПК тільки ПН, зареєстровані в ЄРПН.

2. Пункт 201.10 ПКУ. ПН, що містить помилки в обов’язкових реквізитах (крім коду УКТ ЗЕД), які не заважають ідентифікувати здійснену операцію, її зміст (товар, послугу, що входять до комплекту), період, сторони та суму ПЗ, є підставою для віднесення покупцем сум ПДВ до ПК.

У результаті, щоб визначитися з тим, чи можна включити до ПК ПН з «сумовою» помилкою, потрібно з’ясувати істотність такої помилки і факт потрапляння «зіпсованої» ПН до ЄРПН.

Про перший критерій ви могли вже прочитати у «БТ», № 6, с. 19. Тоді ми дійшли висновку: до «сумових» помилок, які обов’язково потрібно виправляти, належать помилки в сумі ПДВ (ряд. II — IV).

А ось помарки у базі обкладення ПДВ (гр. 10 розділу Б), об’ємах постачання в ряд. V — IX розділу А і сумі коштів, які підлягають сплаті з урахуванням ПДВ (ряд. I розділу А) самі собою не впливають на право покупця сформувати ПК.

Проте якщо в результаті такої помилки буде неправильно розрахована сума ПДВ, тоді все залежатиме від того, чи встигли ви включити «помилкову» ПН до ПК минулих періодів.

1. Якщо «помилкову» ПН ви ще не включили до ПК. Поспішати з цим не слід.

Відкладіть цей щасливий момент до того часу, поки:

• або постачальник випише та зареєструє РК в ЄРПН (якщо це «збільшуючий» РК);

• або надішле його для реєстрації та ви зареєструєте цей РК в ЄРПН самостійно (якщо це «зменшуючий» РК).

Увага! Нагадаємо, що можливість зареєструвати РК в ЄРПН податківці обмежують 180 календарними днями.

І якщо постачальник не поспішає, ви можете підштовхнути його, подавши додаток Д8 у складі поточної ПДВ-декларації, поскаржившись на помилки в обов’язкових реквізитах ПН.

Це стане підставою для проведення документальної позапланової виїзної перевірки та, як наслідок, накладення штрафу згідно з п. 1201.4 ПКУ в розмірі від 10 до 100 % суми ПДВ в такій «помилковій» ПН.

Законні підстави включити до ПДВ-декларації і «помилкову» ПН, і РК до неї у вас з’являться починаючи:

• з моменту складання РК, якщо розрахунок буде зареєстрований в ЄРПН своєчасно;

• з моменту реєстрації РК в ЄРПН, якщо розрахунок потрапить до ЄРПН із запізненням.

Який саме ви оберете період для відображення, вирішуйте самі. Тільки пам’ятаєте, що такий строк обмежений 365 календарними днями, які починають відлічуватися з дати складання «помилкової» ПН (п. 198.6 ПКУ).

2. Якщо «помилкова» ПН потрапила до ПК минулих періодів.

Якщо дотримуватися вимог п. 192.1 ПКУ, то покупець зобов’язаний відкоригувати ПК за результатами того звітного періоду, протягом якого був проведений перерахунок (п. 192.1 ПКУ). Отже, теоретично може скористатися двома варіантами:

• або відобразити РК у поточній декларації;

• або виправити помилку за допомогою УР до ПДВ-декларації з «помилковою» ПН.

Утім у такому разі «помилкова» ПН залишиться у ПДВ-декларації минулого періоду, що досить небезпечно. Адже підстав для того, щоб уключати таку ПН до ПК минулих періодів, немає — було порушено вимоги п. 201.10 ПКУ (див. вище).

Цілком імовірно, що виявивши під час податкової перевірки таку невідповідність, контролери можуть розцінити ваші дії як навмисне завищення ПК. А це може загрожувати штрафом у розмірі 25 % суми ПДВ, що підлягає нарахуванню та/або сплаті до бюджету (п. 127.1 ПКУ).

Тому у покупця алгоритм дій дещо відрізнятиметься від порядку дій для постачальника. Йому необхідно:

1. Видалити за допомогою УР «помилкову» ПН з ПДВ-декларації минулого періоду.

Увага! Оскільки помилка, допущена в цьому випадку, могла призвести до недоплати ПДВ у періоді включення «помилкової» ПН до ПК, покупцю доведеться додатково нарахувати та сплатити штраф у розмірі 3 % від суми такої недоплати (п. 50.1 ПКУ).

2. Відобразити коригування ПК у ПДВ-декларації.

При цьому не забувайте: на все про все ви маєте всього 1095 днів, наступних за датою виписки «помилкової» ПН (лист ДФСУ від 26.01.16 р. № 1465/6/99-95-42-01-15 // «БТ», 2016, № 9, с. 6; лист ГУ ДФС у м. Києві від 28.04.16 р. № 9957/10/26-15-12-01-18).

А ось в якому саме періоді «помилкова» ПН повернеться до ПК, повністю залежатиме від РК до неї.

РК до «помилкової» ПН. У загальному випадку, коли ПН на законних підставах потрапила до ПК і до неї був складений «зменшуючий» РК, коригувати суму ПК необхідно в тому звітному періоді, в якому був складений РК (п.п. 192.1.1 ПКУ). Чекати для цього на реєстрацію РК в ЄРПН не потрібно.

У випадку з «помилковою» ПН, яка не потрапила до ПК чи була виключена з ПК, тільки після того, як РК потрапить в ЄРПН, ви можете відобразити у ПДВ-декларації і таку ПН, і РК до неї.

Якщо йдеться про «збільшуючий» РК, то покупець отримує право збільшити ПК тільки після того, як постачальник зареєструє такий розрахунок в ЄРПН (п.п. 192.1.2 ПКУ). Так, якщо:

1. РК так і не потрапив до ЄРПН.

Причини для цього можуть бути різними. Однак для покупця результат один — він назавжди втрачає право відкоригувати ПК за «помилковою» ПН. Тому за процесом реєстрації РК в ЄРПН необхідно уважно стежити.

Головне — орієнтуватися на строк у 180 календарних днів. Якщо після його закінчення РК так і не потрапить до ЄРПН, збільшити ПК покупець вже не зможе.

Порятунком у цьому випадку може стати скарга на постачальника (додаток Д8 до ПДВ-декларації) за порушення строків реєстрації РК в ЄРПН (але знову ж таки в межах 180 календарних днів).

2. Якщо РК потрапив до ЄРПН, та ще й (лист ДФСУ від 29.10.15 р. № 23009/6/99-99-19-03-02-15):

• своєчасно, покупець зможе відкоригувати ПК уже починаючи з періоду складання РК, але не пізніше ніж через 365 календарних днів з дати складання «помилкової» ПН;

• із запізненням — тільки починаючи з місяця реєстрації РК в ЄРПН, але також не пізніше ніж через 365 календарних днів з дати складання «помилкової» ПН.

Підсумуємо зазначене у схемі (див. рис. 2).

Рис. 2. Порядок дій для покупця

Документи та скорочення статті

Закон № 71 — Закон України «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо податкової реформи» від 28.12.14 р. № 71-VIII.

ЄРПН — Єдиний реєстр податкових накладних.

ПК — податковий кредит.

ПН — податкова накладна.

ПЗ — податкові зобов’язання.

РК — розрахунок коригування кількісних і вартісних показників до податкової накладної.

УР — Уточнюючий розрахунок податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок.