Від листка до допомоги

Рішення про призначення допомоги по вагітності та пологах приймає комісія (уповноважений) із соціального страхування не пізніше десяти днів із дня отримання листка непрацездатності та оформляє протоколом.

Підставою для нарахування допомоги слугує виданий в установленому порядку листок непрацездатності. Якщо ж допомогу призначають працівниці-сумісниці, то вона надає до комісії:

• копію листка непрацездатності, засвідчену підписом керівника та печаткою за основним місцем роботи;

• довідку про середню заробітну плату з основного місця роботи;

• довідки про середню заробітну плату за місцями роботи за сумісництвом (якщо застрахована особа працює на декількох роботах за сумісництвом).

Важливо! Період звернення застрахованої особи за допомогою обмежено строком 12 місяців із дня закінчення відпустки у зв’язку з вагітністю та пологами. Відлік 12 місяців розпочинається з місяця, що настає за місяцем, у якому закінчилася така відпустка. Допомогу по вагітності та пологах надають із дня виникнення права на декретну відпустку.

Цю допомогу виплачують за рахунок коштів ФТВП з першого дня відпустки у зв’язку з вагітністю та пологами. Тому, розрахувавши її суму, для одержання фінансування від Фонду страхувальник-роботодавець повинен:

• заповнити заяву-розрахунок за формою, наведеною в додатку до Порядку № 26;

• подати її до ФТВП за місцем обліку.

Одержані від ФТВП кошти виплачуйте працівниці в найближчий строк, установлений для виплати зарплати (п. 1 ч. 2 ст. 32 Закону № 1105).

Зверніть увагу! Підприємство не має права виплачувати допомогу зі своїх коштіви навіть у разі затримки фінансування ФТВП. Перекидання одержаної суми допомоги із спецрахунку на поточний рахунок може бути розцінено перевіряючими як нецільове використання коштів. Адже спецрахунок відкривають виключно для виплати матеріального забезпечення працівникам і сплати обов’язкових платежів (ч. 2 ст. 34 Закону № 1105).

Розраховуємо допомогу по вагітності та пологах

Розрахувати суму допомоги по вагітності та пологах допоможе Порядок № 1266, і ось ця формула:

Д = ЗПсер х Кв,

де Д — допомога по вагітності та пологах;

ЗПсер — сума середньоденної заробітної плати;

Кв — кількість календарних днів, що припадають на відпустку у зв’язку з вагітністю та пологами.

Суму середньоденної заробітної плати знаходьте так:

ЗПсер = ЗП : Крп,

де ЗП — нарахована в розрахунковому періоді сума заробітної плати, з якої справлявся ЄСВ;

Крп — кількість календарних днів у розрахунковому періоді.

Таким чином, для того, щоб розрахувати суму середньоденної зарплати, необхідно:

1) визначити розрахунковий період, за який обчислюватиметься середньоденна заробітна плата, і підрахувати кількість календарних днів, що припадають на цей період;

2) розрахувати суму заробітної плати, що нарахована в розрахунковому періоді і братиме участь у розрахунку середньоденної заробітної плати.

А ще потрібно знати страховий стаж працівниці, але не загальний, а за останні 12 місяців! Навіщо він? Адже допомогу по вагітності та пологах виплачують у розмірі 100 % середньоденної зарплати незалежно від страхового стажу працівниці?!! Зараз усе розповімо!

Страховий стаж. А чи потрібний для декретних?

Дійсно, допомогу по вагітності та пологах виплачують у розмірі 100 % середньоденної зарплати. Але те, як буде розрахована середньоденна зарплата, виходячи з якої ви оплатите період декретної відпустки, безпосередньо залежить від страхового стажу працівниці за останні 12 місяців. Його підрахунок здійснюють на дату настання страхового випадку.

У яких випадках потрібно визначати страховий стаж за 12 місяців? Коли він за 12 місяців може виявитися менше 6 місяців.

Існують два способи підрахунку страхового стажу за останні 12 місяців:

1. За даними ЄСВ-звітності — якщо працівниця працює більше року на вашому підприємстві.

2. За даними з довідок за формою ОК-7 або ОК-5, які працівниця одержує в ПФУ особисто, і даними ЄСВ-звітності — якщо працівниця працює на вашому підприємстві менше року.

Давайте розберемося, як правильно включати відпрацьовані місяці до стажу працівника. Страховий стаж — це період, протягом якого застрахована особа підлягала страхуванню у зв’язку з тимчасовою втратою працездатності та за який щомісячно сплачувалися страхові внески в сумі не меншій, ніж мінімальний страховий внесок.

Мінімальний страховий внесок — це сума коштів, що визначається як добуток мінімального розміру зарплати та розміру ЄСВ, установлених законом на місяць, за який нараховується заробітна плата (дохід).

Якщо сума ЄСВ, сплачена за місяць, більше або дорівнює мінімальному страховому внеску, то його включаємо до страхового стажу як повний. При цьому не має значення, відпрацьовано цей місяць повністю чи ні.

А ось якщо страхових внесків сплачено менше, то розрахунок частини місяця, що увійде до страхового стажу, здійснюємо за формулою (ч. 3 ст. 21 Закону № 1105):

ТП = Св : В,

де ТП — тривалість періоду, що зараховується до страхового стажу та визначається в місяцях;

Св — сума ЄСВ, сплачена за відповідний місяць;

В — мінімальний розмір страхового внеску за відповідний місяць.

Важливо! Страховий стаж визначаємо за 12 місяців на дату настання страхового випадку. І окремо зупинимося на першому та останньому місяцях цього періоду.

Чому? Тому що у дванадцятимісячний період вони можуть потрапити «рваними», якщо лікарняний листок по вагітності та пологах відкрито не останнім числом календарного місяця.

Перший місяць дванадцятимісячного періоду. Якщо за цей місяць ЄСВ сплачено в розмірі не нижче мінімального страхового внеску, то його включайте до розрахунку страхового стажу повністю. При цьому немає значення, яка частина місяця увійшла до цього періоду. Якщо перерахований за такий місяць ЄСВ «не дотягує» до мінімального страхового внеску, включайте його до стажу за вищезазначеною формулою.

Останній місяць дванадцятимісячного періоду. Для того щоб визначити, яка частина цього місяця увійде до страхового стажу, потрібно:

1) визначити, яка частина заробітної плати (інших виплат, що беруть участь у розрахунку лікарняних) припадає на дні до моменту настання страхового випадку і яка сума ЄСВ сплачена з цієї частини;

2) розрахувати період, який увійде до страхового стажу, за наведеною вище формулою.

При розрахунку стажу врахуйте таке. Період одержання виплат за окремими видами загальнообов’язкового державного соціального страхування включають до страхового стажу як період, за який сплачено страхові внески виходячи з розміру мінімального страхового внеску (ч. 1 ст. 21 Закону № 1105). На цій підставі до страхового стажу включаємо, наприклад, періоди: відпустки у зв’язку з вагітністю та пологами, тимчасової непрацездатності, відпустки для догляду за дитиною до досягнення нею трирічного віку, одержання допомоги по безробіттю.

У вас напевно виникає запитання: а чи можна враховувати для розрахунку страхового стажу ЄСВ, виплачений з донарахованої до мінімальної заробітної плати суми? На жаль, ні. Різниця між фактичною і мінімальною зарплатою не є доходом застрахованої особи. Її розраховують лише з метою виконання вимоги про сплату ЄСВ з МЗП. А отже, вона не впливає на страховий стаж. Підтверджують це податківці в листі ДФСУ від 23.10.15 р. № 22347/6/99-99-17-03-15.

Страховий стаж визначили. Час переходити до розрахунку допомоги по вагітності та пологах.

Розрахунковий період

Як визначити розрахунковий період, за який обчислюють середню зарплату для оплати періоду відпустки у зв’язку з вагітністю та пологами? Відповідь на це запитання — в табл. 1.

Таблиця 1. Визначаємо розрахунковий період

| Стаж роботи на підприємстві | Правила визначення розрахункового періоду |

| Більше 12 календарних місяців | 12 повних календарних місяців роботи (з 1-го по 1-ше число), що передують місяцю настання страхового випадку ( п. 25 Порядку № 1266) |

| Менше 12 календарних місяців | Фактична кількість повністю відпрацьованих календарних місяців (з 1-го по 1-ше число), що передують місяцю настання страхового випадку ( п. 26 Порядку № 1266) |

| Менше одного календарного місяця | Фактично відпрацьований час перед настанням страхового випадку ( п. 27 Порядку № 1266) |

Розрахунковий період визначено? Підраховуємо кількість календарних днів у розрахунковому періоді. При підрахунку не враховуємо дні, на які припадає дія поважних причин, перелічених у п. 3 Порядку № 1266 (ср. ). Назвемо ці поважні причини:

• тимчасова непрацездатність;

• відпустка у зв’язку з вагітністю та пологами;

• відпустка для догляду за дитиною до трьох або до шести років;

• відпустка без збереження заробітної плати, надана відповідно до закону.

Зарплата, що бере участь у розрахунку декретних

У розрахунку середньої зарплати беруть участь нараховані в розрахунковому періоді виплати, що увійшли до бази справляння ЄСВ у складі заробітної плати, у сумі, зазначеній у графі 18 таблиці 6 звіту за формою № Д4.

Лікарняні та допомога по вагітності та пологах не беруть участі в розрахунку середньої зарплати, незважаючи на те що відомості про них зазначають у звіті з ЄСВ.

А як бути, якщо в розрахунковому періоді працівниця з поважних причин (див. вище) не мала заробітку, оскільки не відпрацювала жодного дня? У цьому випадку середньоденну зарплату знаходимо, поділивши тарифну ставку (оклад) або її частину, установлену їй на день настання відпустки у зв’язку з вагітністю та пологами, на середньомісячну кількість календарних днів (30,44).

Тарифну ставку (оклад) працівниці не встановлено? Тоді користуємося новим правилом: розрахунок здійснюємо виходячи з розміру МЗП (або її частини), установленої законом на день настання страхового випадку, та середньомісячної кількості календарних днів (30,44).

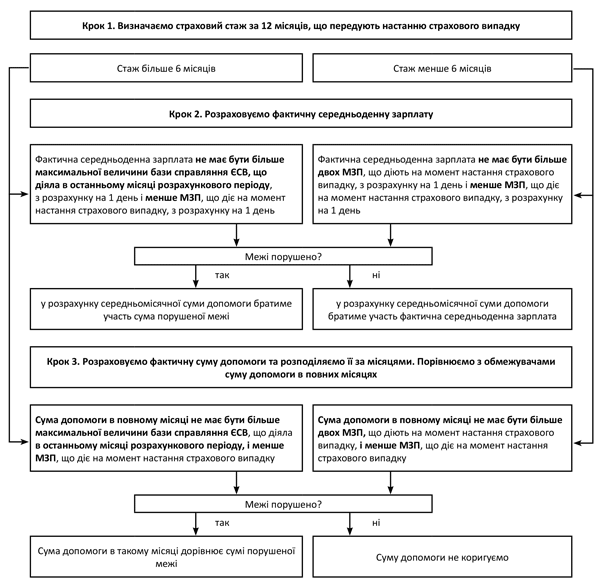

Знайомимося з обмеженнями

Усі обмеження, які потрібно врахувати при розрахунку декретних, можна умовно розбити на загальні та спеціальні.

Загальні обмеження. Вони призначені для застрахованих осіб, страховий стаж яких протягом останніх 12 місяців перед настанням страхового випадку становить 6 місяців і більше. Озвучимо ці обмеження.

1. Сума допомоги по вагітності та пологах із розрахунку на місяць не повинна перевищувати розміру максимальної величини бази нарахування ЄСВ, з якої сплачувався ЄСВ, і не може бути менше, ніж розмір мінімальної зарплати, установленої на момент настання страхового випадку.

2. Середньоденна заробітна плата не може перевищувати максимальну величину бази нарахування ЄСВ із розрахунку на один календарний день. Як знайти цю величину? Поділити встановлений її розмір в останньому місяці розрахункового періоду на середньомісячну кількість календарних днів (30,44).

Спеціальні обмеження. Їх передбачено для застрахованих осіб, страховий стаж яких протягом останніх 12 місяців становить менше 6 місяців.

Сума допомоги по вагітності та пологах із розрахунку на місяць не має бути:

• вище за двократний розмір МЗП

і

• менше розміру МЗП, установленої законом у місяці настання страхового випадку.

Для того щоб виконати вимогу щодо працівників зі страховим стажем менше 6 місяців, потрібно фактичну середньоденну зарплату порівняти з показниками середньоденної мінімальної зарплати і середньоденної подвійної мінімальної зарплати.

Усі обмеження щодо розрахунку середньої зарплати залежно від стажу розглянемо у схемі-алгоритмі (див. рисунок нижче).

Алгоритм розрахунку середньоденної суми допомоги по вагітності та пологах

Показники, що виступають обмежувачами в розрахунку середньої зарплати на 2016 рік, наведемо в табл. 2.

Таблиця 2. Чим обмежено середню зарплату у 2016 році

| 2016 рік | Максимальна величина бази нарахування ЄСВ (грн.) | Середньоденна максимальна величина бази нарахування ЄСВ (грн.) | МЗП (грн.) | Середньоденна МЗП (грн.) (МЗП : 30,44) | Подвійна середньоденна МЗП (грн.) (МЗП х 2 : 30,44) | Мінімальний страховий внесок (грн.) |

| Січень — квітень | 34450,00 | 1131,73 | 1378,00 | 45,27 | 90,54 | 303,16 |

| Травень — листопад | 36250,00 | 1190,87 | 1450,00 | 47,63 | 95,26 | 319,00 |

| Грудень | 38750,00 | 1273,00 | 1550,00 | 50,92 | 101,84 | 341,00 |

У разі продовження декретної відпустки внаслідок ускладнених пологів середній заробіток для оплати додаткових 14 календарних днів заново не розраховуємо! Виданий у такому разі лікарняний листок є продовженням попереднього, а отже, допомогу нараховуємо за вже розрахованою середньою.

Висновки

- Допомогу по вагітності та пологах виплачує страхувальник повністю за рахунок коштів, перерахованих йому ФТВП, і в розмірі 100 % незалежно від стажу.

- Страхувальник не має права виплачувати допомогу за рахунок своїх коштів, а потім компенсувати таку виплату коштами із спецрахунку, що надійшли від ФТВП на матеріальне забезпечення застрахованої особи.

- Для розрахунку допомоги важливо правильно визначити стаж за 12 місяців до настання страхового випадку та врахувати, що 6-місячний стаж розраховується за цей період сумарно.

- Донарахований до МЗП ЄСВ не бере участі в розрахунку страхового стажу, оскільки відсутній сам факт одержання доходу фізособою.

- Розраховуючи середньоденну та середньомісячну суми допомоги, орієнтуйтеся на верхні та нижні обмежувачі, межі яких визначає розрахований страховий стаж.

Документи та скорочення статті

Закон № 1105 — Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 р. № 1105-ХIV.

Закон № 504 — Закон України «Про відпустки» від 15.11.96 р. № 504/96-ВР.

Порядок № 1266 — Порядок обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затверджений постановою КМУ від 26.09.01 р. № 1266.

Порядок № 26 — Порядок фінансування страхувальників для надання застрахованим особам матеріального забезпечення за рахунок коштів ФТВП, затверджений постановою правління ФТВП від 22.12.10 р. № 26.

Спецрахунок — поточний рахунок у банку, відкритий для зарахування страхових коштів.

ФТВП — Фонд з тимчасової втрати працездатності.

МЗП — мінімальна заробітна плата.

ЄСВ — єдиний соціальний внесок.