Перерахунок за результатами звітного року віднесений п.п. 169.4.2 ПКУ до обов’язкових видів перерахунку. Його проводять при нарахуванні заробітної плати за останній місяць звітного року.

Таким чином, перерахунок за підсумками 2017 року необхідно провести в грудні 2017 року. Його мета — перевірка правильності оподаткування доходів, нарахованих (виплачених, наданих) працівникам у вигляді зарплати.

Перерахунок сум інших (не зарплатних) доходів для визначення правильності їх оподаткування проводиться виключно за бажанням роботодавця / податкового агента.

Розглянемо алгоритм проведення цього перерахунку на прикладі.

Приклад. Підприємство проводить перерахунок по працівниці Іваненко І. П. (податковий номер — 2854659887). У періоді, що перевіряється (з 1 січня по 31 грудня 2017 року), вона з 27 березня по 15 травня перебувала на лікарняному. Загальна сума лікарняних (7232,50 грн.) нарахована в травні (у тому числі за 5 днів хвороби в березні — 723,25 грн., за 30 днів у квітні — 4339,50 грн., за 15 днів у травні — 2169,75 грн.). Також у травні була відсторнована сума зарплати, помилково нарахована в березні за 5 робочих днів (з 27 по 31 березня), на які припала хвороба працівниці (1102,50 грн.).

У вересні 2017 року працівниці була донарахована сума індексації за січень 2017 року — 64,00 грн.

До доходу працівниці застосовувалася ПСП у розмірі, встановленому п.п. 169.1.2 ПКУ (працівниця є матір’ю двох дітей віком до 18 років). При цьому граничний розмір доходу, що надає право на ПСП, по працівниці визначався кратно кількості дітей.

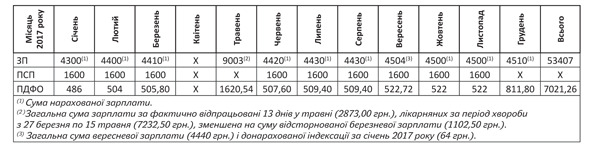

Дохід працівниці за період, що перевіряється, в розрізі місяців 2017 року, а також інформація про фактично утриманий ПДФО і застосовані ПСП наведені в табл. 1.

Таблиця 1. Інформація про зарплату, а також про фактично застосовані ПСП і утриманий ПДФО

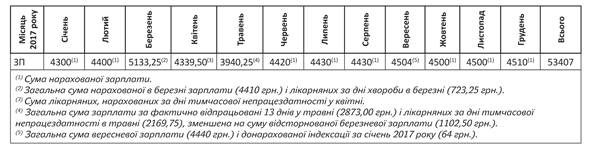

Крок 1. Уточнюємо (перевіряємо ще раз) місячні суми зарплати, нараховані (виплачені, надані) працівникові протягом року.

Якщо в періоді, що перевіряється, працівникові нараховувалася зарплата за період її збереження згідно із законодавством, у тому числі за час відпустки (відпускні) або тимчасової непрацездатності (лікарняні), то суми таких виплат (їх частини) відносять до відповідних місяців, за які вони були нараховані (абзац третій п.п. 169.4.1 ПКУ).

Саме тому в табл. 2 (див. далі) з даними з прикладу нараховані в травні лікарняні за період тимчасової непрацездатності працівниці в березні віднесені до доходу березня, а за дні хвороби у квітні — до доходу квітня. Усі інші зарплатні виплати, у тому числі і премії, доплати, надбавки, суми індексації, нараховані (донараховані/відсторновані) за попередні податкові періоди (місяці), остаточно обкладають у тому податковому періоді (місяці), в якому вони були фактично нараховані*. Тому і в табл. 2 суми відсторнованої в травні зарплати, помилково нарахованої в березні за дні хвороби працівника, залишилися в загальній сумі зарплати за травень. Адже саме в травні в бухобліку було зроблене таке сторнування. Також «без руху» залишилася сума індексації за січень, донарахована в жовтні. Адже вони не підпадають під дію абзацу третього п.п. 169.4.1 ПКУ.

* Це підтвердили податківці у «свіжій» консультації (див. лист ДФСУ від 11.12.17 р. № 2935/6/99-99-13-02-03-15/ІПК).

Таблиця 2. Уточнені місячні суми зарплати

Крок 2. Якщо працівник користувався правом на ПСП, то уточнюємо наявність у нього підстав для застосування ПСП до його зарплати. Перевіряємо наявність заяви працівника про самостійне обрання ним місця застосування ПСП і документів, що підтверджують його право на ПСП (за необхідності).

Повертаємося до прикладу. Протягом 2017 року до зарплати працівниці застосовувалася ПСП відповідно до п.п. 169.1.2 ПКУ. На підставі цієї норми платники податків, що утримують двох або більше за дітей віком до 18 років, мають право на ПСП у розмірі, який дорівнює 100 % суми пільги, визначеної п.п. 169.1.1 ПКУ, з розрахунку на кожну таку дитину.

У 2017 році — 800 грн. з розрахунку на кожну дитину віком до 18 років, на яку надається ПСП.

У працівниці двоє дітей до 18 років. Отже, протягом 2018 року вона мала право на ПСП у розмірі 1600 грн. (800 грн. х 2).

Зверніть увагу: скористатися пільгою, визначеною в п.п. 169.1.1 ПКУ, мають право обоє батьків дитини. Але для одного з них граничний розмір доходу, що надає право на ПСП, визначатиметься на загальних підставах, а для іншого — кратно кількості дітей, на яких надається пільга.

З умов прикладу виходить, що саме працівниця підприємства користувалася правом на кратне збільшення граничного розміру доходу.

Крок 3. Визначаємо право працівника на ПСП у кожному окремому місяці звітного року. Для цього порівнюємо уточнені суми зарплати, розраховані по кожному місяцю 2017 року, з граничним розміром зарплати, що надає право на ПСП.

Працівниця, про яку йдеться в прикладі, претендувала на ПСП у розмірі, визначеному в п.п. 169.1.2 ПКУ. Граничний розмір доходу по ній визначався кратно кількості дітей і складав у 2017 році 4480 грн. (2240 грн. х 2). Отже, якщо уточнена місячна сума зарплати не перевищувала граничного розміру доходу — до зарплати працівниці підприємство мало право застосувати ПСП. У зворотній ситуації оподаткування доходу працівниці має бути здійснене без застосування ПСП (див. табл. 3).

Таблиця 3. Визначення права працівниці на ПСП

Важливо! У ході перевірки правильності застосування ПСП з’ясувалося, що підприємство помилково у вересні, жовтні і листопаді 2017 року застосувало ПСП до заробітної плати працівниці (див. табл. 1). Проте оскільки ця помилка самостійно виявлена в ході проведення річного перерахунку з ПДФО і буде виправлена, то штрафи, передбачені п. 127.1 ПКУ, до підприємства застосовуватися не будуть.

Крок 4. Проводимо остаточне обкладення ПДФО уточнених місячних сум зарплати (визначаємо окремо по кожному місяцю 2017 року суму ПДФО, що підлягає сплаті до бюджету, див. табл. 4).

Крок 5. Розраховуємо загальну річну суму ПДФО, підсумовуючи суми податку, визначені за результатами перерахунку кожного окремого місячного оподатковуваного доходу (див. табл. 4).

Таблиця 4. Розрахунок сум ПДФО

Крок 6. Порівнюємо отриману в результаті перерахунку суму ПДФО із сумою податку, яка була фактично утримана з доходів працівника за рік, і визначаємо результат перерахунку.

Результатом проведення перерахунку ПДФО може бути як недоплата, так і переплата з ПДФО.

Суму недоплати ПДФО утримуємо за рахунок будь-якого оподатковуваного доходу працівника за відповідний місяць після його оподаткування. Але тут потрібно врахувати вимоги ст. 128 КЗпП (при кожній виплаті зарплати працівникові загальний розмір усіх відрахувань не може перевищувати 20 %, а в окремих випадках — 50 % зарплати). При цьому ПКУ не передбачено, що в цій ситуації розмір утримань може складати 50 %. Значить, роботодавець має право утримати із суми оподатковуваного доходу працівника недоплату з ПДФО в сумі, що не перевищує 20 % зарплати. Якщо розмір недоплати більше цієї суми, залишок утримуватимемо за рахунок оподатковуваних доходів наступних місяців, до повного погашення суми недоплати (п.п. 169.4.4 ПКУ).

Водночас працівник може подати заяву з проханням утримати з його зарплати всю суму недоплати одноразово.

Якщо ж результатом проведеного перерахунку буде переплата з ПДФО, то на суму переплати зменшуємо суму нарахованого податкового зобов’язання працівника за відповідний місяць (у разі проведення річного перерахунку за підсумками 2017 року — за грудень 2017 року).

Результати перерахунку з ПДФО відображають у ф. № 1ДФ за той звітний квартал, у який входить місяць проведення перерахунку (тобто результат перерахунку з ПДФО за 2017 рік відображаємо у ф. № 1ДФ за 4 квартал 2017 року), таким чином:

• якщо виявлена недоплата, показники граф 4 «Сума перерахованого податку» і 4а «Сума нарахованого податку» збільшуються на суму недоплати з ПДФО;

• якщо за результатами перерахунку виявлена переплата, показники граф 4 «Сума перерахованого податку» і 4а «Сума нарахованого податку» зменшуються на суму надмірно утриманого ПДФО.

Тепер давайте поглянемо на результат перерахунку з прикладу.

Сума ПДФО, отримана в результаті перерахунку (7597,26 грн., див. табл. 4), перевищує суму ПДФО, фактично утриманого протягом 2017 року (7021,26 грн., див. табл. 1). Тобто в результаті проведеного перерахунку виявлена недоплата з ПДФО в сумі 576 грн. (7597,26 грн. - 7021,26 грн.).

Визначимо, чи зможе підприємство утримати суму недоплати із зарплати працівниці за грудень 2017 року. Для цього розрахуємо суму «чистої» зарплати і граничну суму відрахувань з урахуванням вимог ст. 128 КЗпП. «Чистий» заробіток працівниці за грудень 2017 року дорівнює: 4510 грн. - 811,80 грн. = 3698,20 грн. Гранична сума відрахувань, яка може бути утримана з грудневого доходу працівниці: 3698,20 грн. х 20 % : 100 % = 739,64 грн.

Сума недоплати з ПДФО (576 грн.) не перевищує допустимої величини відрахувань (739,64 грн.), тому всю суму недоплати можна утримати з доходу працівниці за грудень 2017 року.

У ф. № 1ДФ за IV квартал 2017 року в розд. I підприємство сформує на працівницю рядок для відображення суми зарплати (ознака «101») і вкаже:

• у графах 3а і 3 — загальну суму зарплати за IV квартал 2017 року — 13510 грн. (4500 грн. + 4500 грн. + 4510 грн.);

• у графах 4а і 4 — суму утриманого (з урахуванням суми недоплати, виявленої в ході перерахунку) і перерахованого до бюджету ПДФО — 3007,80 грн. (810 грн. + 810 грн. + 811,80 грн. + 576 грн.).