Орендуємо в громадянина

Щоб віднести у витрати орендний платіж, підприємцеві на загальній системі обов’язково потрібний платіжний документ. Без такого документа витрати облікувати неможливо (п.п. 177.4.5 ПКУ). Але який документ може видати громадянин?

Перше, що спадає на думку, — це розписка про отримання грошей. Так, згідно зі ст. 545 ЦКУ, прийнявши виконання зобов’язання, кредитор повинен на вимогу боржника видати йому розписку про отримання виконання частково або в повному обсязі.

Кредитор і боржник у цьому випадку — сторони зобов’язання. Зовсім не обов’язково кредитного. Оскільки говоримо про договір оренди, одне із зобов’язань за ним — внесення плати за користування майном. У цьому зобов’язанні (у випадку, що цікавить нас) підприємець є боржником — він повинен нести плату, а громадянин-орендодавець є кредитором — він має право вимагати внесення цієї плати.

Таким чином, прийнявши від підприємця гроші, громадянин у виконання ст. 545 ЦКУ повинен на вимогу підприємця видати йому розписку про отримання цих грошей.

Форма такої розписки нічим не затверджена. При цьому оскільки хочемо ми цю розписку «приліпити» до податкового обліку, потрібно, щоб вона містила всі обов’язкові реквізити, перелічені в п. 2 ст. 9 Закону про бухоблік: назву документа (наприклад, розписка про отримання плати за користування майном за договором оренди); дату складання документа; П. І. Б. орендодавця, який склав документ; скільки коштів отримано; одиницю виміру — грн. (вказати потрібно також, у виконання якого саме договору були перераховані кошти); П. І. Б. і підприємницькі реквізити підприємця-орендаря; підпис, номер, паспортні дані одержувача коштів.

Такий реквізит, як місце складання первинного документа, вже не є обов’язковим. Але не буде порушенням, якщо ми його за «старим обрядом» усе-таки вкажемо.

У принципі, можна зробити і 2 в 1: «гібрид» акта приймання-передачі послуг оренди і розписки про отримання коштів. Можливо, він сподобається податківцям більше.

Підписів обох сторін буде достатньо. Печатка не потрібна.

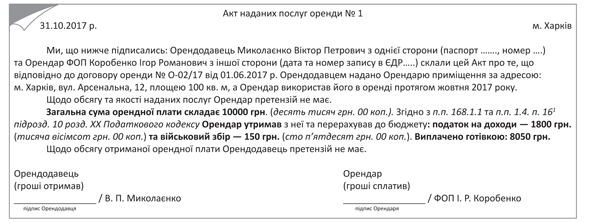

Такий акт можна складати щомісячно, у довільній формі. Датувати його слід завжди останнім днем місяця, навіть якщо це вихідний. Приклад такого акта наведено на рис. 1.

Рис. 1. Приклад документа на оплату оренди

Закуповуємо товар у громадянина

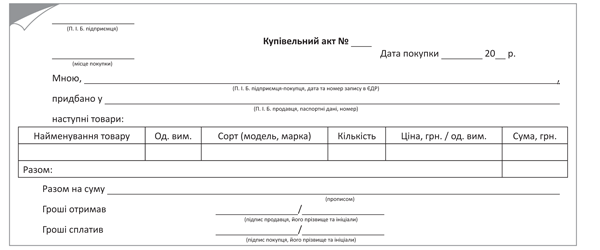

Якщо ж підприємець придбаває товари в громадянина, то документом, що підтверджує такі витрати, може слугувати купівельний акт або інший документ, у якому буде інформація про товар (найменування, кількість, вартість), суму платежу і продавця. Він складається в довільній формі, але знову-таки з наведенням усіх обов’язкових реквізитів з п. 2 ст. 9 Закону про бухоблік. Орієнтовний зразок купівельного акта наведемо на рис. 2.

Рис. 2. Приклад купівельного акта

Продаємо товари/послуги громадянам

А тепер перейдемо до другої ситуації, коли підприємець-єдиноподатник без РРО продає товари або послуги громадянам за готівку. Чи потрібно видавати розрахунковий документ у цьому випадку?

Закон про захист прав споживачів говорить, що в будь-якому разі (ч. 11 ст. 8) під час продажу товару продавець зобов’язаний видати споживачеві розрахунковий документ встановленої форми, який засвідчує факт купівлі, з відміткою про дату продажу».

Водночас оскільки за невиконання цього обов’язку відповідальність прямо не встановлена, багато єдиноподатників (що працюють без РРО) орієнтуються на «лояльнішу» норму з п. 15 ст. 3 Закону про РРО — розрахунковий документ видають лише на вимогу покупця.

Так ось, такий документ ви можете видати в абсолютно довільній формі, чи то товарний чек, накладна, розрахункова квитанція, касовий ордер, рахунок або інший документ, що підтверджує перехід права власності на товар від продавця покупцеві або підтверджує факт надання послуг (п. 15 ст. 3 Закону про РРО).

Форма документа в цьому випадку неважлива, оскільки ні в бухобліку, ні в податковому обліку він використовуватися не буде.

На практиці підприємці часто просто придбавають книжку з розрахунковими квитанціями (форма № РК-1) і використовують її для оформлення розрахункового документа будь-кому. Це зручно, адже такий розрахунковий документ можна видавати навіть підприємцям і юрособам.

Продаємо товари/послуги підприємцям і юрособам

При роботі з підприємцями і юрособами документ на проданий товар або послугу доведеться видавати практично завжди. Без нього ваші партнери не зможуть поставити у витрати сплачені вам гроші.

Отже, ви повинні видати їм такий документ, до якого у фіскалів не буде претензій.

Протягом багатьох років податківці погоджуються з тим, що документ, який видається підприємцем, може мати довільну форму, але наполягають на тому, щоб він містив у собі всі реквізити розрахункового документа. Так, зазвичай їх влаштовує:

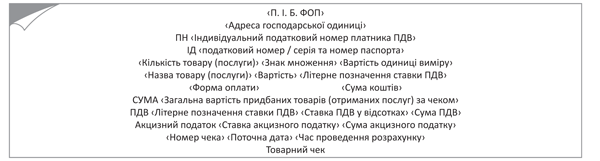

1) товарний чек — аналог фіскального чека РРО, тільки без номера РРО і замість напису «Фіскальний чек» на ньому має бути напис «Товарний чек» (категорія 109.10 ЗІР ДФСУ). Товарний чек можна видавати при продажу продукції або товарів.

Вимоги до фіскального чека викладені в п. 2 розд. II Положення № 13*.

Враховуючи їх і рекомендації податківців, товарний чек може мати такий вигляд (див. рис. 3).

Рис. 3. Приклад товарного чека

Якщо оплату ви приймаєте через термінал, знадобляться також додаткові реквізити, перелічені в п. 6 розд. II Положення № 13;

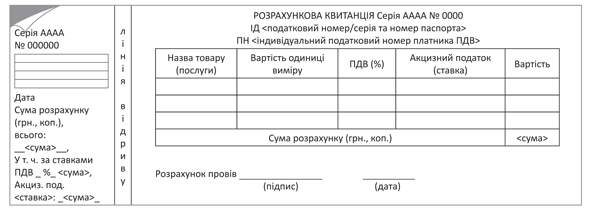

2) розрахункова квитанція — її можна видавати, отримуючи плату за товари або послуги. Форма розрахункової квитанції № РК-1 наведена в додатку 3 до Положення № 13 (ср. ). Книжку з такими квитанціями можна придбати або роздрукувати квитанції самостійно.

Важливо! Книжку з розрахунковими квитанціями реєструвати в податківців не потрібно. Так само як і не потрібно заводити/реєструвати Книгу обліку розрахункових операцій. Свого часу податківці надавали «нісенітні» консультації із цього приводу. Але зараз усе стабілізувалося.

Зразок розрахункової квитанції наведено на рис. 4.

Рис. 4. Приклад розрахункової квитанції

Якщо з підприємцями та юрособами розраховуємося за безготівкою, то і питань не буде. Розрахунковим документом, що підтверджує оплату, для них буде платіжка. Факт передачі товарів/послуг підтверджується стандартним чином: накладною, актом, іншим первинним документом з повним набором обов’язкових реквізитів.