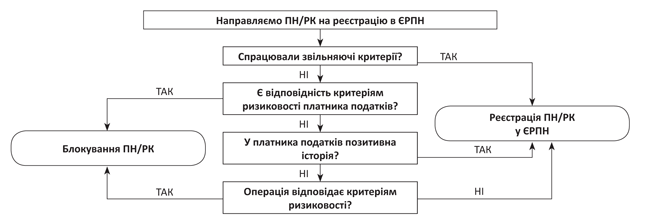

Етапи перевірки ПН/РК

У порівнянні з 2017 роком, система блокування трохи ускладнилася. Тепер, перш ніж потрапити до ЄРПН, кожна ПН/РК проходитиме систему перевірки, що включає 4 етапи (рис. 1).

1. Перевірка на відповідність критеріям, що звільняють від моніторингу (відсікаючі критерії).

Якщо ПН/РК потрапляє хоча б під один з таких критеріїв, вона відразу буде зареєстрована в ЄРПН. Інші ПН/РК переходять на наступний етап. Тут вступає в дію система моніторингу.

2. Перевірка на відповідність критеріям ризиковості платника податків.

Якщо платник ПДВ потрапить хоча б під один з таких критеріїв — його ПН/РК будуть заблоковані. У такому разі, платникові ПДВ не уникнути листування з «розблокувальною» Комісією.

3. Перевірка на наявність позитивної історії у платника податків.

Якщо ж платник ПДВ, який виписав ПН/РК, не потрапив у «чорний» список «ризикових» платників ПДВ на попередньому етапі, а навпаки має позитивну податкову історію — система автоматично зареєструє ПН/РК в ЄРПН.

Якщо позитивних моментів в історії платника податків виявиться недостатньо, ПН/РК пройде ще один етап перевірки.

4. Перевірка за критеріями ризиковості здійснення операцій.

На цьому етапі буде прийнято остаточне рішення про долю ПН/РК. Якщо ПН/РК не пройде випробування — платникові ПДВ доведеться готувати «розблокувальні» документи і направляти їх у Комісію ДФСУ. Інакше — ПН/РК буде зареєстрована в ЄРПН.

Рис. 1. Порядок блокування ПН/РК у 2018 році

Критерії, що звільняють від моніторингу

ПН/РК не підлягають моніторингу, а відразу спрямовуються на реєстрацію в ЄРПН, якщо виконується хоча б одна з чотирьох умов:

1) ПН не підлягає наданню покупцеві та/або така ПН складена на пільгову операцію;

2) обсяг постачання, зазначений у ПН/РК, зареєстрованих в ЄРПН у поточному місяці, з урахуванням відправленої на реєстрацію в ЄРПН ПН/РК, складає менше 500 тис. грн. Звісно, якщо тільки керівник такого платника ПДВ не очолює ще 4 фірми;

3) платник ПДВ одночасно відповідає двом показникам:

• значення показника «податкового навантаження» (D) за останні 12 календарних місяців перевищує 3 %;

• загальна сума ПДВ у ПН/РК, відправлених на реєстрацію в ЄРПН за звітний місяць (Р), не більше ніж на 40 % перевищує максимальну місячну суму ПДВ у зареєстрованих ПН за останні 12 календарних місяців (Рм). Тобто виконується умова:

Р > Рм × 1,4.

Увага! ДФСУ повинна щомісячно (станом на перше число календарного місяця) розраховувати значення показника D (за даними останніх 12 календарних місяців) і кожного 10-го числа робити його доступним платникові ПДВ в Електронному кабінеті;

4) «розблокувальна» Комісія прийняла рішення врахувати інформацію, подану в Таблиці даних платника ПДВ.

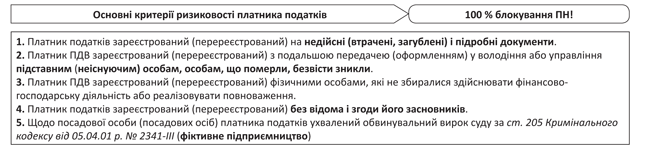

Критерії ризиковості платника податків

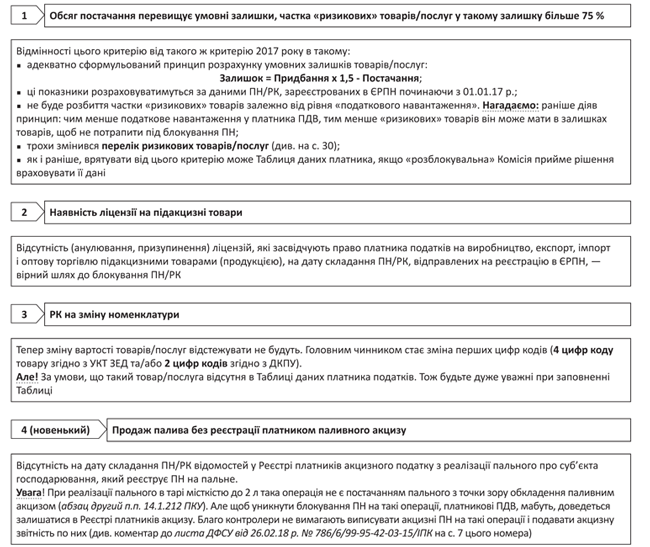

«Неперевершена п’ятірка». «Найстрашнішими» критеріями є критерії ризиковості платника податків. Якщо за результатами моніторингу платник ПДВ потрапляє хоча б під один із таких критеріїв, реєстрація його ПН/РК в ЄРПН обов’язково буде призупинена. Не врятує в цьому випадку навіть позитивна податкова історія платника ПДВ (рис. 2).

Рис. 2. Основні критерії ризиковості платника податків

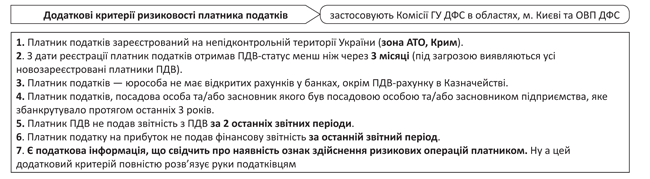

Але! Найбільше лякає те, що ризиковість платника податків тепер можуть встановлювати і Комісії ГУ ДФС в областях, м. Києві та Офісі великих платників ДФС.

Якщо, на їх думку, платник податків має ознаки ризиковості (тобто відповідає хоча б одному з додаткових критеріїв (рис. 3), то Комісія може внести його до «чорного списку» — спеціального переліку ризикових платників. І тоді ПН/РК платників ПДВ, які потрапили до такого переліку, автоматично блокуватимуться. Якщо до платника ПДВ претензій немає — ПН/РК проходить на наступний етап моніторингу.

Рис. 3. Додаткові критерії ризиковості платника податків

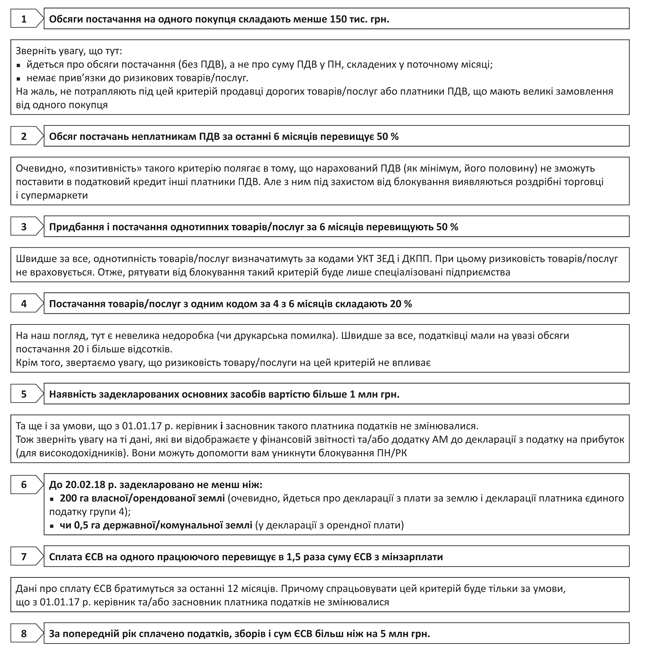

Показники позитивної податкової історії

Коли говорять про позитивну історію платника податків, відразу виникає асоціація з платником податків, який платить усі податки, і платить їх вчасно, веде відкриту госпдіяльність і прозорий бухгалтерський та податковий облік.

На жаль, у податківців свій погляд на те, яка податкова «біографія» вважається позитивною (див. рис. 4). Проте якщо ПН/РК потрапить хоча б під один із критеріїв, запропонованих контролерами, вона уникне перевірки на ризиковість операції.

Рис. 4. Показники, що визначають позитивну історію платника податків

Критерії ризиковості операції

Останнім етапом буде перевірка ПН/РК на ризиковість здійснюваної операції.

Для цього використовуються критерії, які платники ПДВ знають ще з 2017 року, хоча і трохи підкориговані. Детальну інформацію про них ви знайдете на рис. 5.

Увага! Для того щоб у вас під рукою завжди була вся нормативка, яка встановлює нові критерії блокування і регулює процедуру розблокування ПН/РК, ми помістили її в додатку «Документи» (див. матеріал «Порядок зупинення реєстрації податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних» цього номера.).