Податковоприбуткові помилки та способи їх виправлення

Способи виправлення помилок

Правила виправлення помилок, допущених при складанні податкової звітності, описані у ст. 50 ПКУ. У ній говориться, що, у разі коли в наступних податкових періодах платник самостійно виявляє помилки, які містить раніше подана податкова декларація, він зобов’язаний внести в неї відповідні зміни (п. 50.1 ПКУ).

Є три способи виправлення таких помилок. Давайте розглянемо їх детально.

Перший спосіб — платник може подати податкову декларацію зі статусом «Звітна нова».

Увага! Скористатися цим способом виправлення можна, тільки якщо помилка виявлена і виправляється (!) до закінчення граничного строку подання такої декларації (абз. шостий п. 50.1 ПКУ).

Щоб скористатися цим способом, потрібно просто заповнити декларацію з податку на прибуток і додатки до неї, але вже правильно, і, звичайно ж, встигнути подати її до закінчення граничного строку декларування.

Наприклад, помилкову річну декларацію з прибутку, подану 26.02.18 р., можна було виправити, подавши «Звітну нову» не пізніше 01.03.18 р.

Якщо ви своєчасно (до закінчення граничного строку звітування) встигли подати «Звітну нову» декларацію, то подана раніше декларація «Звітна» стає недіючою і набуває ознаки стану обробки «Історія представлення» (п. 4 гл. 4 розд. IV Порядку № 422*).

Особливості цього способу виправлення:

1) зобов’язання за такою новою декларацією сплачуються у звичайні строки, передбачені для декларації (протягом 10 календарних днів, наступних за останнім днем граничного строку подання декларації);

2) штрафні санкції не нараховуються.

Другий спосіб — надати уточнюючу декларацію (УД) до помилкової податкової декларації за формою, що діє на дату уточнення (детальніше про порядок виправлення через УД див. у наступному розділі цієї статті).

Третій спосіб — відобразити відповідні уточнені показники у складі податкової декларації за той звітний період, протягом якого такі помилки були виявлені (детальніше див. розділ «Виправляємося в декларації через додаток ВП» цієї статті).

Цей спосіб не передбачає відображення уточнюючих показників у складі поточних. Вони зазначаються окремо в додатку ВП.

До відома! Осторонь стоять помилки в ідентифікаторі форми. Вони виникають, коли підприємство здає декларацію з прибутку за рік на квартальному бланку замість річного.

І хоча, по суті, ви не зробили нічого кримінально, навіть виконали обов’язок щодо подання декларації з податку на прибуток, але, на думку податківців, це також помилка (див. категорію 102.25 ЗІР ДФСУ), яку необхідно неодмінно виправити. Для цього вони рекомендують подати до контролюючого органу декларацію з правильним ідентифікатором форми.

Якщо це зробити до закінчення граничного строку подання декларації, штрафні санкції, передбачені п. 120.1 ПКУ, до платника податків не застосовуються.

На наш погляд, це не помилка! Річ у тому, що, по суті, платник податку на прибуток виконав покладений на нього обов’язок — подав декларацію.

Крім того, ідентифікатор форми не є обов’язковим реквізитом декларації (не відображають його і в самій формі декларації). Це тільки деяка особливість її «сортування» при поданні до податкової. І його невідповідність не можна розцінювати як неподання декларації. Тож «перехід» на потрібний ідентифікатор повинен відбуватися без штрафів.

Але щоб податківці вам могли нарахувати зобов’язання, доведеться подати декларацію з потрібним ідентифікатором (для квартальних платників — це J0100116, а для річних — J0108104).

Причому така декларація буде із статусом «Звітна». Річ у тому, що з правильним ідентифікатором форма подається вперше. А в разі прострочування строків її подання обов’язково наполягати на незастосуванні штрафів. А колишню (з помилковим ідентифікатором) — доведеться обнулити або через «Звітну нову» (якщо граничний строк подання не закінчився), або шляхом подання уточнюючої декларації.

Строки виправлення

Перш ніж виправляти помилку, слід перевірити, вписується декларація, що виправляється вами, у строки давності чи ні.

Для виправлення помилок у податковому обліку встановлений строк давності: 1095 днів, що настають за останнім днем граничного строку подання помилкової декларації (п. 50.1 ПКУ, ст. 102 ПКУ). Виправити помилку можна в межах 1095 днів. Більш старі помилки виправляти не можна.

З якої дати відраховувати строк у 1095 днів? Усе дуже просто. Якщо декларація з помилкою була подана вчасно (без прострочення), то 1095-денний строк починає минати з дати, що настає за граничним днем для подання декларації.

Так, наприклад, якщо помилкова декларація з податку на прибуток за 2015 рік була подана 25.02.16 р., то строк давності для її виправлення все одно почне відраховуватися з 02.03.16 р.

Якщо декларація з помилкою була подана пізніше за граничний строк (з порушенням), то в такому разі строк давності слід відраховувати з дати, що настає за днем її фактичного подання (п. 102.1 ПКУ). Наприклад, якщо декларація з податку на прибуток за 2015 рік була подана 05.04.16 р., то строк для виправлення помилок у цій декларації почне відраховуватися з 06.04.16 р.

Коли нараховувати самоштраф

Загальні правила. Не всі помилки штрафонебезпечні.

Так, якщо помилка не призвела до заниження податкових зобов’язань — штрафи платникові не загрожують.

А ось якщо заниження відбулося (про що свідчить збільшення значень рядків 19, 22, 25 у декларації, що виправляється), то за таку помилку доведеться заплатити.

Нарахувати штраф платник повинен самостійно (пп. 50.1 і 54.1 ПКУ).

Розмір штрафу залежатиме від того, який спосіб виправлення обрав платник:

• через уточнюючу декларацію — штраф складе 3 % суми недоплати. При цьому і сума штрафу, і сума недоплати мають бути сплачені платником до подання УД (абз. 4 п. 50.1 ПКУ);

• у складі поточної декларації (через додаток ВП) — штраф складе 5 % суми недоплати.

При цьому і сума недоплати, і сума штрафу збільшують загальну суму податкового зобов’язання поточного періоду (абз. 5 п. 50.1 ПКУ).

Увага! Штрафу не буде взагалі, якщо платник устигне виправитися через «Звітну нову».

Розглянемо ще низку ситуацій, коли потрібно платити штраф, а коли штрафу не буде.

Строк сплати за помилковою декларацією ще не настав. У разі якщо уточнення подані після граничного строку подання декларації, але до закінчення граничного строку сплати зобов’язань за «помилковий» період, сплатити зазначені штрафи доведеться (див. категорію 138.01 ЗІР ДФСУ).

Але ось якщо результат виправлення помилки — завищення податкових зобов’язань у декларації, то, встигнувши подати УД до граничних строків сплати за помилковою декларацією, заплатити задекларовані податкові зобов’язання вийде в меншій сумі, тобто з урахуванням УД.

Якщо є переплата. Не допоможе уникнути нарахування самоштрафу і сума переплати, що висить в інтегрованій картці платника (ІКП). Єдине, у такій ситуації платник може не платити нарахувань за УД «живими грошима». Нараховані податкові зобов’язання (у тому числі й самоштраф) в автоматичному режимі погашаються за рахунок наявної переплати (див. категорію 135.04 ЗІР ДФСУ).

Якщо завищений збиток. Штрафи, передбачені п. 50.1 ПКУ, застосовуються тільки при виправленні помилок, що занизили раніше задекларовані податкові зобов’язання — суми податку, яку платник повинен сплатити до відповідного бюджету (п.п. 14.1.156 ПКУ).

При від’ємному значенні об’єкта оподаткування (збитку) податку немає. Тож за помилки, які призвели до завищення збитку, штрафи застосовувати не повинні.

Щоправда, податківці вимагали нараховувати штраф і пеню, якщо в декларації ряд. 19 має від’ємне значення (за рахунок збитку минулого періоду), і це від’ємне значення за підсумками виправлення зменшується (див. категорію 102.23.02 ЗІР ДФСУ, що діяла до 01.01.18 р.).

По суті, за формулою з ряд. 26 УД або додатка ВП (ряд. 19 УД — ряд. 19 помилкової декларації) фактично виходимо на недоплату. Проте в такій ситуації самоштрафу і пені бути не повинно, адже відбувається не збільшення податкових зобов’язань, а зменшення від’ємного значення. Тож самоштрафні ряд. 30 і 28 залишаємо порожніми.

Хоча іноді зменшення суми збитку все ж може призвести до необхідності сплатити штраф: якщо в «післяпомилкових» звітних періодах був задекларований податок до сплати і в результаті завищеного раніше збитку його сума виявилася заниженою.

Але уважно: відбулося таке заниження не в «помилковому» періоді, а в наступному. Тому саме при виправленні такого наступного періоду і потрібно нараховувати штраф.

Заниження податку в одному кварталі і завищення в іншому в межах року. Тут важливо пам’ятати, що: запізнившись у бухобліку з відображенням доходів/витрат у I кварталі, згортати їх, орієнтуючись на фінзвітність наступного періоду, для цілей розрахунку податку на прибуток не можна. Адже податок на прибуток має бути розрахований/сплачений саме за результатами певного звітного періоду.

Тож необліковані/надмірно обліковані доходи/витрати в межах поданої вже фінзвітності (що стали причиною помилки в ряд. 02 декларації) неодмінно слід відкоригувати, тобто виправити саме за результатами помилкового кварталу.

І якщо в I кварталі виходить прибуток, а за півріччя / три квартали і рік — збиток, то потрібно донарахувати за I квартал суму недоплати. А ось фінзвітність у межах року не правиться. Але помилку, що виправляється, все-таки краще пояснити, подавши додаткове пояснення згідно з п.п. 46.4 ПКУ.

Увага: при самостійному донарахуванні податкових зобов’язань інші штрафи, передбачені гл. 11 розд. II ПКУ, не застосовуються (п. 120.2 ПКУ). Хоча податківці за ситуації, коли платник подав уточнюючу декларацію, проте не сплатив донараховану в ньому суму недоплати і штраф у розмірі 3 %, і контролюючий орган нараховує штраф у розмірі 5 % від суми недоплати і пеню, (!) загрожують платникові ще і штрафом, передбаченим ст. 126 ПКУ, — після сплати суми заниженого податкового зобов’язання (див. категорію 138.01 ЗІР ДФСУ).

Проте ми вважаємо, що норма п. 120.2 ПКУ «залізно» звільняє платника від сплати штрафів «за невчасність», передбачених у ст. 126 ПКУ (ср. ).

Як правильно розрахувати суму самоштрафу, на який рядок декларації з ВП або уточнюючої декларації слід орієнтуватися і в якому рядку відобразити сам штраф, див. у таблиці нижче.

Рядки декларації з ВП / уточнюючої декларації при розрахунку штрафу

| Якщо в результаті виправлення помилки | Дані для розрахунку штрафу | Суму штрафу відображаємо | |

| якщо подаємо УД | якщо «уточнюємося» в декларації з ВП | ||

| збільшилося податкове зобов’язання з податку на прибуток | з ряд. 26 | у ряд. 30 | у ряд. 28 |

| збільшилося податкове зобов’язання за авансовим внеском при виплаті дивідендів | з ряд. 27 | у ряд. 30 | у ряд. 28 |

| збільшилося податкове зобов’язання з податку на прибуток, який утримується при виплаті доходів (прибутку) нерезидентів | з ряд. 31 | у ряд. 34 | у ряд. 32 |

Звільнення від «самоштрафів»

Нагадаємо, платники податку на прибуток звільнені від нарахованих за підсумками 2015 року штрафних санкцій за порушення порядку розрахунку податку на прибуток, правильності заповнення декларації і повноту його сплати (п. 31 підрозд. 10 розд. ХХ ПКУ).

Тому якщо при самовиправленні декларацій з податку на прибуток 2015 року (їх ще можна виправити) платник виявить недоплату, то самоштрафувати себе (3 або 5 % штрафом) йому не доведеться. Із цим згодні й податківці (див. категорію 102.25 ЗІР ДФСУ).

Проте, як пояснюють податківці, суму донарахованого податку і пеню сплатити все-таки доведеться.

Чи нараховувати пеню

Згідно з п. 50.1 ПКУ платник зобов’язаний при поданні УД сплатити тільки недоплату і самоштраф, а при виправленні в поточній декларації — відобразити недоплату і самоштраф у декларації.

Про самонарахування та сплату платником пені там немає жодного слова!

Але податківці традиційно покладали «тягар» з розрахунку пені при самовиправленнях на плечі платників. Та й форма декларації з податку на прибуток містить місце для неї: залежно від виду заниженого зобов’язання для пені виділили ряд. 29 і 33 декларації з додатком ВП / уточнюючої декларації.

Незважаючи на це, все ж вважаємо, що зараз, при новій редакції ст. 129 ПКУ, платник може в цьому питанні не слухати фіскалів і самостійно не розраховувати пеню при самовиправленні, а залишити її розрахунок для податківців.

Тим же з платників, хто при самовиправленні все-таки вирішить самостійно нарахувати і пеню, нагадаємо:

1) нараховують її лише після спливу 90 календарних днів, що настають за останнім днем граничного строку сплати податкового зобов’язання;

2) навіть якщо в зазначений строк не вклалися, пеню слід нараховувати лише з 91-го календарного дня;

3) пеня нараховується за кожен день прострочення з розрахунку 100 % річних облікової ставки НБУ, що діє на кожен такий день;

4) розраховуючи пеню при виправленні за допомогою поточної декларації з додатком ВП, доведеться спрогнозувати, коли сплачуватиметься недоплата.

«Уточненка» під час перевірки

При проведенні документальних планових і позапланових перевірок подавати уточнюючі розрахунки до поданих раніше податковим деклараціям за звітний період з податку/збору, що перевіряється, платник не має права (п. 50.2 ПКУ).

Увага! Тут ідеться тільки про документальні (планові та позапланові) перевірки! А ось на камеральні перевірки вказані обмеження не поширюються. Це підтверджують і податківці (див. категорію 135.02 ЗІР ДФСУ).

Отже, під час проведення камеральних перевірок надання уточнюючих розрахунків не заборонене.

Нагадаємо також: право на проведення планової документальної перевірки надається тільки в разі, якщо платникові не пізніше ніж за 10 календарних днів до початку вручена під розпис або відправлена рекомендованим листом з повідомленням про вручення копія наказу про проведення документальної планової перевірки і письмове повідомлення із зазначенням дати початку проведення такої перевірки (абз. 2 п. 77.4 ПКУ).

Тобто про проведення планової документальної перевірки платник дізнається заздалегідь, отримавши повідомлення про перевірку. І може ще встигнути уточнитися (за необхідності) до її початку. Так вважають і податківці (див. категорію 135.02 ЗІР ДФСУ).

Виправляємося через уточнюючу декларацію

Як заповнити УД?

Окремої форми уточнюючого розрахунку з податку на прибуток немає. Його роль виконує сама декларація. Для цього достатньо просто поставити відмітку «Х» у полі «Уточнююча».

Далі йдуть поле 2 «Звітний (податковий) період» і поле 3 «Звітний (податковий) період, що уточнюється». Як пояснюють податківці (див. категорію 102.23.02 ЗІР ДФСУ), заповнити ці поля в УД слід так: і в полі 2, і в полі 3 УД зазначити звітний податковий період, який уточнюється.

Базовий період ставимо той, який зазначений у декларації, що виправляється.

Поля 4 — 9 вступної частини заповнюються у звичайному для декларації порядку — жодних особливостей для УД тут немає.

У рядках 1— 25 основної частини УД слід зазначити правильні показники, які підлягають декларуванню в уточнюваному періоді. Тобто в рядках УД повторюють усі правильні показники, які раніше вже були відображені, а в рядках, де припустилися помилки, зазначають відкориговані правильні дані: значення доходів, значення фінрезультату до оподаткування, різниці, які виникають відповідно до ПКУ, та об’єкт оподаткування податком на прибуток.

Далі, порівнюючи податкове зобов’язання з УД і уточнюваної декларації, і визначаємо суму збільшення (зменшення) раніше задекларованих податкових зобов’язань. У разі якщо в результаті виправлення помилки сума податкових зобов’язань змінилася, то переходимо до заповнення в УД частини «Виправлення помилок» (ряд. 26 — 34).

Якщо виправлення показало позитивне значення (у результаті виправлення помилки податкові зобов’язання збільшилися), то записавши збільшення у ряд. 26, 27 або 31 УД, платник повинен нарахувати 3 %-штраф і записати його суму в ряд. 30 або 34 УД.

Якщо після граничного строку сплати податкових зобов’язань за помилковою декларацією минуло вже 90 календарних днів і ви вирішили самостійно розрахувати пеню, то записати її розмір слід у ряд. 29/33.

Будьте уважні: виправляючи заниження податку через УД, суму недоплати, штраф, а можливо, і пеню, потрібно сплатити до подання УД.

Майте на увазі! Якщо в помилковій декларації проставляли відмітку в полі «Наявність рішення» про відмову від різниць і після виправлення дохід не перевищив 20 млн грн., то і в УД слід повторити відмітку в полі «Прийнято рішення про незастосування коригувань фінансового результату до оподаткування на усі різниці» і записати реквізити розпорядчого документа, на підставі якого прийнято рішення. На це звертають увагу і податківці (див. категорію 102.23.02 ЗІР ДФСУ).

«Супутники» УД

Додатки. Що стосується додатків, надаємо відповідь відразу — їх подавати до УД необхідно. Причому незалежно від того, змінилися в результаті виправлення помилки раніше відображені в додатку показники чи ні.

Адже додатки до податкової звітності є її невід’ємною частиною (абз. 3 п. 46.1 ПКУ). Тому якщо в УД заповнений якийсь рядок, що вимагає заповнити додаток, то такий додаток має бути заповнений незалежно від того, чи стосувалася його помилка, що виправлялася.

Єдиний додаток, який не може бути поданий разом з УД, — це додаток ВП (див. категорію 102.23.02 ЗІР ДФСУ).

Є деякі винятки і за додатком ФЗ (про них див. нижче).

Як і при звичайному декларуванні, додатки, що подаються, відмічаємо в спеціальному полі, яке розташоване відразу після основної частини декларації.

До речі, якщо помилки припустилися тільки в додатку, а в самій декларації все правильно, платникові все одно необхідно наново надати повний пакет прибуткової звітності (УД з усіма необхідними додатками).

Додаток ФЗ. Фінзвітність зараз має статус невід’ємної частини — є додатком ФЗ до декларації з податку на прибуток. Будьте уважні: без відмітки в частині додатка ФЗ і розшифровки комплекту фінзвітності податківці напевно не приймуть вашу уточненку.

Якщо помилка, що виправляється, не вплинула на показники фінзвітності за період, який виправляється, то, на думку податківців, подавати її наново разом з УД не потрібно (це стосується і більш старих періодів, коли ще не було додатка ФЗ).

І хоча фактично фінзвітність з УД не подається, проте, на наш погляд, платник повинен в УД все одно поставити відмітку «+» навпроти додатка ФЗ і при цьому (!) обов’язково розшифрувати нижче саме «старий» комплект форм фінзвітності, які подавав разом з декларацією, що виправляється.

Фінзвітність, що не виправляється, є в базі в податківців як подана раніше. Ви ж таким чином в УД просто підтвердите факт її наявності і не порушите порядку складання УД.

Інша річ, коли помилка родом з фінзвітності і платник при її виправленні склав оновлену фінансову звітність за період, що уточнюється. Так от, виправлену фінзвітність обов’язково слід подати податківцям. І вже після подання податківцям виправленої фінзвітності — подати саму УД.

У таблиці «Наявність додатків» самої УД слід поставити відмітку про подання додатка ФЗ і зазначити відомості про подані форми фінзвітності.

Увага! Якщо система не приймає фінзвітність перед поданням УД, то нічого не залишається, як нести її на папері. Як пояснюють податківці (див. категорію 102.23.02 ЗІР ДФСУ), виправлену фінзвітність платник податків може подати податківцям за основним місцем обліку в паперовій формі із супровідним листом.

Увага! Аналогічно податківці радять діяти і при виправленні декларацій за ті роки, коли фінзвітність ще не була обов’язковим додатком ФЗ до декларації.

Додаткові пояснення. Якщо в тому є необхідність, платники мають право скористатися нормами п. 46.4 ПКУ і разом з УД подати додаткові пояснення щодо виправлення помилки (у довільній формі). У такому разі платник відзначає цей факт у спеціально відведеному місці в податковій декларації, а доповнення до декларації вважатиметься невід’ємною частиною податкової декларації.

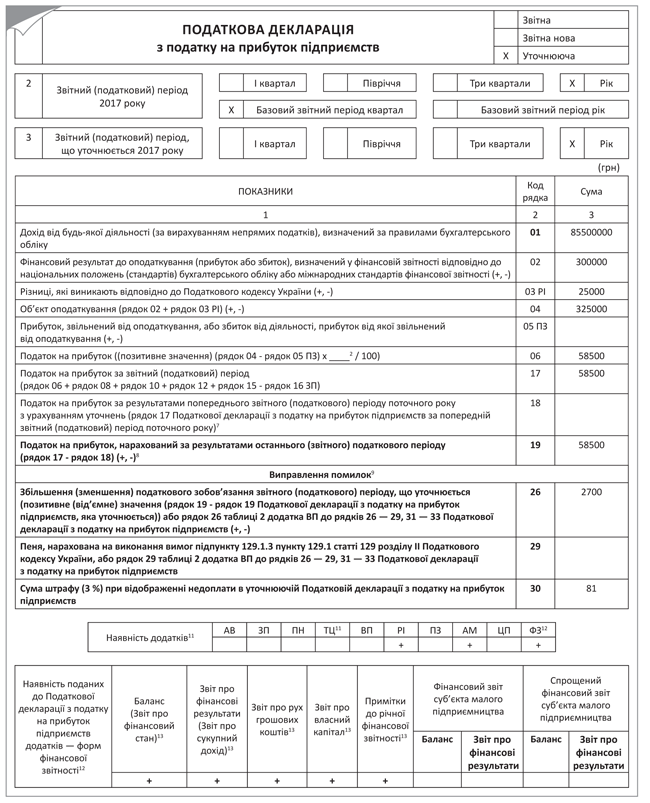

Приклад 1. Підприємство в четвертому кварталі 2017 року і в податковій, і у фінансовій звітності помилково завищило суму витрат на 15000 грн. Помилка виявлена 12.03.18 р. після граничного строку подання декларації. Донараховане зобов’язання склало 2700 грн. (15000 х 18 %).

Сума самоштрафу — 81 грн. (2700 х 3 %). Пеню не нараховуємо, оскільки сплачуємо недоплату в межах 90 календарних днів, що настають за останнім днем граничного строку сплати заниженого податкового зобов’язання (п. 129.9 ПКУ).

Суму доплати і самоштраф підприємство перерахувало до бюджету. Цього ж дня подана УД (див. рис. 1).

Рис. 1. Фрагмент УД (до прикладу 1)

Переваги і недоліки виправлення через УД

Тим, хто вирішив виправитися і сумнівається в способі виправлення помилки, відразу скажемо: найбільш універсальний спосіб виправитися — через УД. Чим кращий цей спосіб і які його переваги порівняно зі способом виправлення в поточній декларації з додатком? Давайте, по перше, розглянемо саме їх.

1. Виправитися через УД можна в будь-який момент. Тобто прив’язуватися до строків подання декларації за поточний період не потрібно. Це надає можливості платникові встигнути «погані» помилки із заниженням виправити до перевірки, а також до спливу 90 календарних днів, після граничного строку сплати «занижених» ПЗ, щоб не втрапити на пеню.

2. Через УД безпечніше збільшувати раніше задеклароване від’ємне значення (ВЗ) або декларувати нове ВЗ. У такому разі спершу за допомогою УД декларують таке збільшення/нове ВЗ. А потім подають декларацію, що містить нове значення ВЗ у ряд. 3.2.4 додатка РІ.

Хоча ми і вважаємо, що в разі виправлення через додаток ВП урахувати ВЗ можна відразу в тій декларації, до якої такий додаток подається. Але з податківцями тут, можливо, доведеться посперечатися. А ось якщо все зробити по черзі (спочатку УД — потім ВЗ у декларації) — суперечок вдасться уникнути.

3. Менший розмір самоштрафу. При такому способі виправлення він складає 3 %. Якщо ж виправлятися через додаток ВП, штраф складе 5 %.

4. Виправлення за УД відображаються в ІКП платника відразу — датою подання уточненки (п.п. 2 п. 4 розд. IV Порядку № 422).

Коли це може бути вигідно? Наприклад, коли потрібно швидко прибрати з картки помилковий податковий борг, який став причиною того, що майно платника опинилося в податковій заставі.

До того ж платник, подавши декларацію з помилкою, може встигнути через УД виправити її до граничного строку сплати податкових зобов’язань і після цього заплатити податкові зобов’язання з урахуванням поданої УД (див. категорію 135.04 ЗІР ДФСУ).

Незважаючи на солідний список переваг, є все ж і недоліки:

1. Необхідність «дострокової» (до подання УД) сплати суми донарахованих в УД податкових зобов’язань, штрафу (можливо, і пені). При виправленні через додаток ВП такі суми збільшують розмір податкових зобов’язань поточного періоду і мають бути сплачені у відповідний для них строк.

2. При виправленні через УД декларацій за минулі податкові періоди сума донарахування з УД не згортається з отриманим у поточній декларації збитком. Донарахування і самоштраф доведеться платити. А ось якщо виправляти таку помилку в поточній збитковій декларації через ВП, то мінус за ряд. 19 декларації і донарахування з ВП «згорнуться».

3. Заповнення УД є більш трудомістким. Разом з УД мають бути подані всі необхідні додатки, у тому числі й фінзвітність (крім випадку, коли у фінзвітності немає помилки — тоді тільки робимо відмітку про подання додатка ФЗ). А в деяких випадках фінзвітність доведеться подавати в податкову особисто — у паперовому вигляді. А ось до додатка ВП жодного додатка не подають. Хоча якщо треба виправити саме фінзвітність (додаток ФЗ), то в такому разі краще все-таки подавати УД.

Виправляємося в декларації через додаток ВП

Переваги і недоліки

Які ж переваги в цього способу самовиправлення? Так, власне, їх не так уже й багато.

1. Якщо ви занизили податкові зобов’язання, то вам не потрібно платити суму недоплати, «самоштраф» і пеню до подання звітної декларації (як це передбачено щодо уточнюючої декларації). Погасити зазначену заборгованість потрібно у звичайні строки у складі загальних податкових зобов’язань зі звітної декларації, до якої подається додаток ВП (п.п. «б» п. 50.1 ПКУ).

При виправленні через поточну декларацію донарахування з ВП збільшують розмір податкових зобов’язань поточного періоду і мають бути сплачені у відповідний для них строк — протягом 10 календарних днів, що настають за останнім днем граничного строку подання декларації (п. 57.1 ПКУ).

2. Виправляючись через додаток ВП, можливо, взагалі не доведеться платити поточні зобов’язання з декларації «живими» грошима. Якщо ви виправляєте помилку й у вас «вилазить» переплата, то, сплачуючи податок до бюджету з поточної декларації, ви фактично заплатите тільки різницю. Податкові зобов’язання поточної декларації і переплата з додатка ВП «згортаються».

3. Виправлення помилок минулого періоду через додаток ВП — спосіб не трудомісткий. Виправляючись через додаток ВП, вам не потрібно подавати додатки, які ви подавали до помилкової декларації. На це звертають увагу і податківці (див. категорію 102.23.02 ЗІР ДФСУ). Це стосується і фінзвітності.

Але будьте уважні: такий «полегшений» варіант допоможе виправити помилки не всім. Якщо у вас помилка саме в додатку, то виправити її в поточній декларації через додаток ВП не вийде.

Єдине, можливо, виправлену фінзвітність уточнюваного періоду можна буде «показати» податківцям через інструмент «доповнення до декларації за п. 46.4 ПКУ», тобто подавши її не як додаток ФЗ декларації, а як доповнення до декларації.

Плавно з’їхавши до недоліків виправлення через додаток ВП, виділимо найсуттєвіші:

1. Необхідно чекати строків подання звітної декларації. За допомогою додатка ВП можна виправити тільки один попередній помилковий період, оскільки подати до поточної декларації можна тільки один додаток ВП (див. категорію 102.23.02 ЗІР ДФСУ). Тому щоб виправити ще один помилковий період, чекати доведеться строків подання наступної звітної декларації!

У зв’язку з цим платник ризикує:

• «нарватися» на перевірку. А це загрожує штрафами за ст. 123 ПКУ (хоча перед плановою перевіркою в платника є 10 днів, за які можна встигнути виправитися через УД);

• заробити ще й пеню (якщо складання поточної декларації з додатком ВП затягнеться на більше ніж 90 календарних днів з моменту прострочення помилково заниженого зобов’язання);

• втратити можливість виправитися через сплив строку давності помилки (а це, наприклад, у разі завищення податкових зобов’язань призведе до остаточної втрати витрат).

2. Розмір «самоштрафу» вищий, ніж при поданні уточнюючої декларації (розмір штрафу складає 5 % проти 3 % у разі, коли подається уточнююча декларація).

3. Через додаток ВП неможливо виправити помилки, допущені в додатках до помилкової декларації, у тому числі й помилки, допущені в додатку ФЗ.

Як бачимо, не дуже зручний спосіб виправлення помилок. Але знати його потрібно. У чому він полягає? Давайте разом розбиратися!

Порядок складання декларації і додатка ВП

Особливі відмітки в декларації. У заголовній частині декларації за поточний період у полі 1 ставимо відмітку «Х» у комірці навпроти відповідного типу декларації.

Тобто помітити «Звітна» (якщо декларація подається вперше) або «Звітна нова» (якщо декларація подається повторно до граничних строків її подання).

У полі 2 потрібно зазначити період, за який подається декларація, а також поставити відмітку про базовий період (річники позначають рік, квартальники — квартал, у тому числі й при складанні декларації за рік).

Так, якщо в декларації платник відображатиме виправлення помилки, виявленої в одному з минулих періодів, і заповнюватиме додаток ВП, то в полі 3 слід зазначити період, що виправляється. При поданні звичайної декларації (без додатка ВП) заповнювати це поле не потрібно.

При виправленні помилок минулих періодів у декларації звітного періоду разом з такою декларацією обов’язково подається додаток ВП. Про це не забудьте зробити відмітку «+» у полі «Наявність додатків».

Особливості складання додатка ВП. У заголовній частині додатка ВП потрібно поставити відмітку «Х» навпроти відповідного типу декларації — «Звітна» або «Звітна нова».

Далі в полі 1 «Звітний (податковий) період ___ року» слід зазначити період, у якому подається такий додаток. Це буде той же період, який зазначений у полі 2 декларації.

У полі 2 додатка ВП наводимо період, за який виявлена помилка і який уточнюватимемо (відповідає періоду, зазначеному в полі 3 декларації). Річ у тому, що у складі звітної (звітної нової) декларації можуть бути уточнені показники за один звітний період і поданий один додаток ВП

Склад додатка ВП: таблиці 1 і 2

Таблиця 1. Заповнюємо її за тим же принципом, що й основну частину помилкової декларації. Показники, зібрані в цій таблиці, аналогічні показникам основної декларації. У ній відображаємо виправлені показники за уточнюваний період (!), але вже правильно — так, як мала б бути заповнена основна частина уточнюваної декларації без помилки.

Тобто відображаємо в усіх рядках таблиці 1 додатка ВП правильні показники за уточнюваний податковий період.

Таблиця 2. У цій таблиці відображають результати виправлення помилок. Складається ця таблиця з двох розділів:

• власне для результатів виправлення помилок з податку на прибуток (для звичайних помилок завищення/заниження податкового зобов’язання (ряд. 26, 28, 29) і для помилок при визначенні авансового внеску при виплаті дивідендів (ряд. 27);

• для результатів виправлення помилок з податку на прибуток, що утримується при виплаті доходів нерезиденту (ряд. 30 — 32).

Для того щоб визначити результат виправлення помилки з податку на прибуток, потрібно порівняти рядок 19 таблиці 1 додатка ВП з рядком 19 уточнюваної декларації:

• якщо рядок 19 таблиці 1 додатка ВП < рядка 19 уточнюваної декларації — має місце завищення податкових зобов’язань. У цьому випадку заповнюється лише рядок 26 таблиці 2 додатка ВП;

• якщо рядок 19 таблиці 1 додатка ВП > рядка 19 уточнюваної декларації — має місце заниження податкових зобов’язань. У такому разі в додатку ВП заповнюються рядки 26, 28 (у ньому зазначається сума нарахованого самоштрафу — 5 % від суми заниження), а можливо, ще й рядок 29 (за наявності — сума пені).

Перенесення результатів виправлення в декларацію. Дані з рядків 26 — 29, 30 — 32 таблиці 2 додатка ВП переносимо до рядків 26 — 29, 31 — 33 розділу «Виправлення помилок» поточної декларації.

На завершення закріпимо наші знання прикладом.

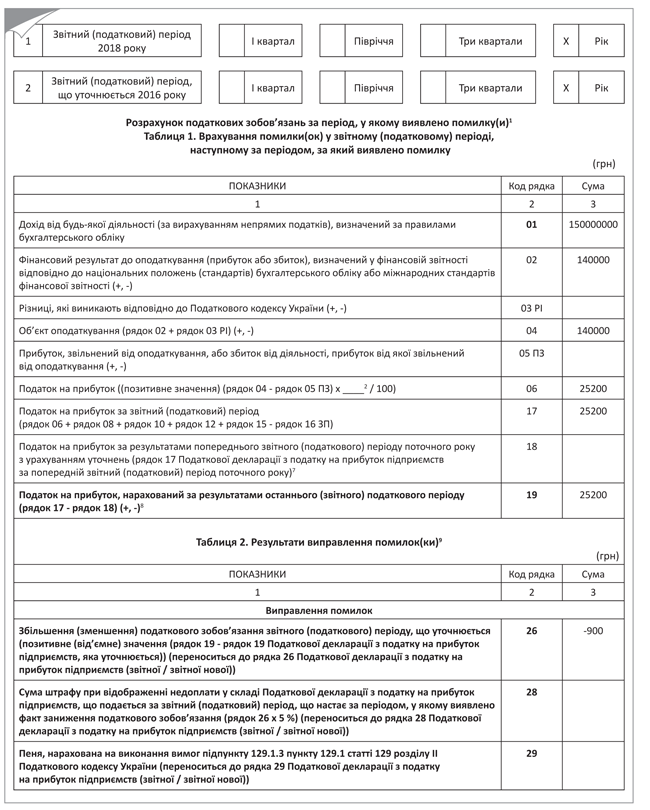

Приклад 2. Малодохідне підприємство мало у 2016 році річний дохід 15000000 грн. Бухобліковий фінансовий результат за підсумками 2016 року склав — 140000 грн. Але в декларації з податку на прибуток за 2016 рік підприємство помилково зазначило 145000 грн. Коригування на податкові різниці підприємство не застосовувало. Помилку вирішили виправити в поточній декларації за 2018 рік.

Значення рядка 26 з додатка ВП (зменшення податку на прибуток на 900 грн.) переноситься в рядок 26 звітної декларації. Фрагмент заповненого додатка ВП наведено на рис. 2.

Рис. 2. Фрагмент додатка ВП (до прикладу 2)