Хто повинен встановлювати ліміт каси?

За традицією розпочнемо з визначення.

Ліміт залишку готівки в касі (простіше кажучи, ліміт каси) — це граничний розмір суми готівки, який може залишатися в касі у позаробочий час і забезпечити роботу на початку наступного робочого дня (п.п. 16 п. 3 розд. I Положення № 148*).

Суму готівки, що перевищує встановлений ліміт, необхідно здавати у банк для її зарахування на будь-які банківські рахунки підприємства в погоджені з банком строки.

Виходячи з необхідності прискорення обігу готівкових коштів і своєчасного їх надходження в каси банків, ліміт каси і строки здачі готівкової виручки (готівки) встановлюються для підприємств, що здійснюють операції з готівкою в національній валюті. Встановлює такий ліміт саме підприємство на підставі спеціального розрахунку. Як і раніше, цей розрахунок базується або на сумі середньоденного надходження готівки в касу або на сумі середньоденної видачі готівки з каси — на вибір суб’єкта господарювання.

Але про ці розрахунки трохи пізніше. Зараз же давайте визначимо коло осіб, яких законодавство не зобов’язує встановлювати такий ліміт.

До «помилуваних» належать:

• фізособи-підприємці (п. 14 розд. II Положення № 148);

• релігійні організації (релігійні громади, управління та центри; монастирі, релігійні братства, місіонерські товариства (місії), духовні навчальні заклади), які не здійснюють виробничу або іншого виду підприємницьку діяльність (п. 51 розд. V Положення № 148).

Крім того, організації, на які, у принципі, не поширюються вимоги Положення № 148, також не зобов’язані встановлювати ліміт каси (п. 2 розд. I Положення № 148). Це:

• розташовані на території України іноземні дипломатичні, консульські й інші офіційні представництва, міжнародні організації та їх філії, що користуються імунітетом і дипломатичними привілеями;

• представництва іноземних організацій і філій, які не здійснюють підприємницьку діяльність;

• банки і філії іноземних банків.

Зверніть увагу! Небанківські фінансові установи зобов’язані встановлювати ліміт каси в загальному порядку (п. 14 розд. II Положення № 148).

Як розрахувати ліміт?

Порядок розрахунку ліміту каси. З 05.01.18 р. підприємство зобов’язане самостійно розробити і затвердити внутрішнім документом (наказом, розпорядженням) порядок розрахунку ліміту каси (п. 50 розд. V Положення № 148). При цьому розмір ліміту, розрахований на підставі затвердженого підприємством порядку, знову-таки треба затвердити відповідним внутрішнім документом (наказом, розпорядженням).

Для відокремлених підрозділів підприємства встановлюється окремий ліміт каси, який доводиться до їх відома внутрішніми наказами (розпорядженнями) підприємства — юридичної особи.

У п. 50 розд. V Положення № 148 зазначено, що підприємство розробляє порядок розрахунку ліміту каси на підставі цього Положення і з урахуванням особливостей своєї роботи. На наш погляд, при розрахунку ліміту каси треба врахувати, зокрема, такі чинники: режим і специфіку роботи підприємства, віддаленість від банку, обсяг касових оборотів (надходжень і витрат) за усіма рахунками, встановлені строки здачі готівки, тривалість операційного часу банку, наявність домовленості щодо інкасації готівки тощо.

Усі ці особливості бажано прописати в порядку розрахунку ліміту каси, для того щоб було легше обґрунтувати перевіряючим встановлений розмір ліміту. Чи потрібно перезатверджувати діючий ліміт? На наш погляд, краще це зробити. Як ми вже зазначали, Положення № 148 зобов’язує підприємство самостійно розробити і затвердити порядок розрахунку ліміту каси, а на його підставі — розрахувати і затвердити ліміт. Тобто ліміт каси повинен відповідати нормам нового касового Положення № 148 і порядку розрахунку ліміту каси, розробленому підприємством. А оскільки це нові документи, то і розмір ліміту краще перерахувати і перезатвердити.

Як і раніше, ліміт каси можна розрахувати двома способами:

1) виходячи із середньоденного надходження готівки в касу;

2) виходячи із середньоденної видачі готівки із каси.

Який із способів обрати — вирішує саме підприємство.

Розрахунок встановлення ліміту залишку готівки в касі оформляють у довільній формі і додають його до наказу (розпорядження) про затвердження ліміту.

Принцип розрахунку ліміту каси залишився тим же: суму надходження (чи видачі) готівки з каси за розрахунковий період ділять на кількість робочих днів у цьому розрахунковому періоді.

Важливий нюанс! Положення № 148 надає підприємству право самостійно обрати розрахунковий період. Використовувати дані за 3 місяці підряд з останніх 12 місяців тепер не обов’язково.

І ще один позитивний момент. Підприємства отримали можливість при розрахунку ліміту враховувати будь-які види надходжень (видачі) готівки. Положення № 148 не містить із цього приводу жодних обмежень. Наприклад, при розрахунку ліміту за середньоденними надходженнями тепер можна брати до уваги, зокрема, суми готівки, що надійшли з банку (раніше вони в розрахунок ліміту не включалися). А при використанні методу середньоденної видачі готівки з каси можна враховувати, зокрема, виплати, пов’язані з оплатою праці, виплатою пенсій, стипендій, дивідендів тощо.

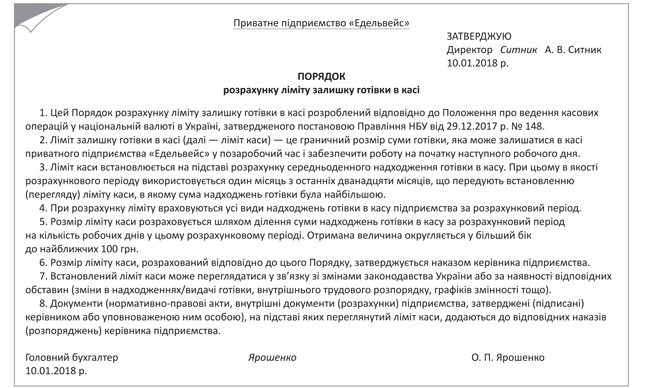

Зразок Порядку розрахунку ліміту каси наведемо на рис. 1.

Рис. 1. Приклад Порядку розрахунку ліміту каси

Давайте розглянемо на прикладі, як розрахувати ліміт каси.

Приклад. ПП «Едельвейс» прийняло рішення переглянути діючий ліміт каси у зв’язку з набуттям чинності Положенням № 148. Директором затверджений Порядок розрахунку ліміту (див. рис. 1). Дані про рух готівки в касі підприємства за останні 12 місяців, що передують даті встановлення ліміту, наведені в таблиці нижче.

Дані для розрахунку ліміту каси за середньоденними надходженнями готівки в касу

| № з/п | Місяць 2017 року | Кількість робочих днів | Надходження грошових коштів, що включаються в розрахунок | ||||

| виручка від реалізації товарів | повернення невикористаних підзвітних сум | орендна плата | готівка, отримана з банку | усього | |||

| 1 | Січень | 20 | 48800 | — | 14000 | 40000 | 102800 |

| 2 | Лютий | 20 | 49800 | 4500 | 14000 | 60000 | 128300 |

| 3 | Березень | 22 | 52400 | — | 14000 | 40000 | 106400 |

| 4 | Квітень | 19 | 64000 | — | 14000 | 40000 | 118000 |

| 5 | Травень | 20 | 49600 | 4500 | 14000 | 72000 | 140100 |

| 6 | Червень | 20 | 44000 | — | 16000 | 40000 | 100000 |

| 7 | Липень | 21 | 46000 | — | 16000 | 40000 | 102000 |

| 8 | Серпень | 22 | 62000 | 4200 | 16000 | 68000 | 150200 |

| 9 | Вересень | 21 | 40800 | — | 16000 | 40000 | 96800 |

| 10 | Жовтень | 21 | 46800 | — | 16000 | 40000 | 102800 |

| 11 | Листопад | 22 | 43600 | — | 16000 | 40000 | 99600 |

| 12 | Грудень | 20 | 43000 | — | 16000 | 40000 | 99000 |

Підприємство розраховує ліміт за середньоденними надходженнями готівки в касу, використовуючи дані касових надходжень за той місяць з останніх дванадцяти, в якому суми надходження готівки були найбільшими.

У цьому прикладі для розрахунку беремо дані за серпень 2017 року.

Кількість робочих днів підприємства цього місяця склала 22 дні (при 5-денному робочому тижні).

На підставі цих даних розрахуємо ліміт каси: 150200 грн. : 22 дні = 6827,27 грн.

Цікавий момент! У Положенні № 148 немає норми, яка зобов’язувала б підприємства встановлювати ліміт у межах середньоденного показника, отриманого в результаті розрахунків, як це було в абз. 2 п. 5.8 скасованого Положення № 637*. Тому ми вважаємо, що, розробляючи порядок розрахунку ліміту каси, підприємство може передбачити, що розмір ліміту, отриманий у результаті розрахунків, округляється, наприклад, у бік збільшення до найближчих ста або навіть тисячі гривень. Тоді за умовами нашого прикладу розмір ліміту складе 6900 грн.

* Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 15.12.04 р. № 637 (втратило чинність).

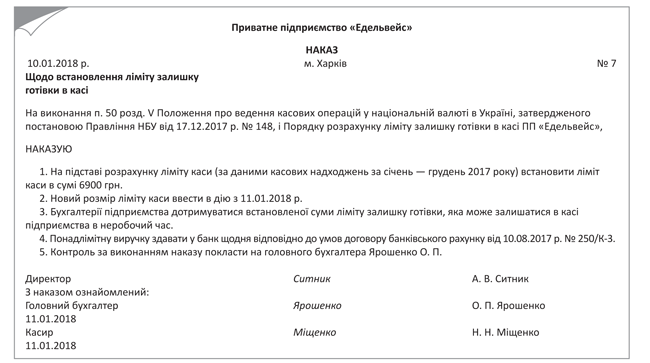

Приклад наказу про затвердження ліміту каси наведений на рис. 2.

Рис. 2. Зразок наказу щодо встановлення ліміту каси

Якщо підприємство розташоване в населеному пункті, де немає банків, то воно має повне право отриману величину помножити на 5, оскільки строк здачі готівки для таких госпсуб’єктів — не рідше ніж один раз на 5 робочих днів (п.п. 3 п. 48 розд. V Положення № 148).

«Захмарний» ліміт. Положення № 148 надало підприємствам більшу свободу при розрахунку ліміту каси. Виникає запитання: а чи можна встановити будь-який «фантастичний» ліміт на власний розсуд, наприклад, середньоденний показник помножити на 100, щоб вже точно не було перевищення?

На наш погляд, «грати» з розміром ліміту треба обережно. Як ми вже зазначали, його можна трохи збільшити (наприклад, за рахунок округлення у більший бік). Але встановлювати «захмарні» показники, відірвані від реальності, ми б не радили. Адже порядок розрахунку ліміту каси підприємство повинне затвердити на підставі Положення № 148 (ср. ). А це Положення пропонує встановлювати ліміт каси і строки здачі готівки виходячи з потреби прискорення обороту готівки і своєчасного її надходження в банки (п. 14 розд. II Положення № 148).

До того ж керівник підприємства несе відповідальність за дотримання вимог Положення № 148 стосовно встановлення ліміту каси і за достовірність відповідних показників, зазначених у розрахунку встановлення ліміту залишку готівки в касі (п. 56 розд. V Положення № 148). А контролери можуть не лише перевіряти наявність самостійно встановленого ліміту каси, але й перевіряти його відповідність самостійно проведеним розрахункам (п.п. 3 частини третьої п. 58 розд. VI Положення № 148).

Мінімальний ліміт. У зв’язку з нововведеннями виникає ще одне запитання. Що робити підприємствам, у яких відповідний середньоденний показник, обчислений на підставі касових оборотів, дорівнює нулю або не більше 170 грн.?

В умовах девальвації гривні така ситуація, звичайно, маловірогідна. Проте зауважимо, що норма з абзацу п’ятого п. 5.4 Положення № 637, яка дозволяла таким підприємствам встановлювати ліміт каси в розмірі не більше 170 грн., у Положення № 148 «не переїхала». Водночас із визначення терміна «ліміт каси» виходить, що призначення ліміту — забезпечити роботу підприємства на початку наступного дня. Та й вимога про обов’язкову наявність розмінної монети для видачі здачі в касах підприємств торгівлі, громадського харчування і сфери послуг ніхто не відміняв. Виходячи з цих умов такі підприємства і встановлюють ліміт каси (зрозуміло, що тепер він може відрізнятися від колишніх 170 грн.).

Зверніть увагу! Як і раніше, підприємство не зобов’язане повідомляти банк про розмір установленого ліміту каси і не повинне надавати банку будь-які обґрунтування стосовно його встановленої суми. З банком підприємство погоджує тільки строки здачі готівки.

Ліміт для новачків

Особливості встановлення ліміту каси підприємствами, що розпочинають свою діяльність, а також підприємствами, діяльність яких була пов’язана виключно з безготівковими розрахунками і які починають здійснювати додатковий вид діяльності, що передбачає здійснення готівкових розрахунків, обумовлені в абзаці третьому п. 50 розд. V Положення № 148.

Ці підприємства на перші 3 місяці роботи встановлюють ліміт каси за прогнозними розрахунками (тобто встановлюють прогнозний передбачуваний ліміт). У двотижневий строк після закінчення перших 3 місяців роботи встановлений таким чином прогнозний ліміт каси переглядається підприємством за фактичними показниками діяльності відповідно до норм Положення № 148.

Таким чином, новачки перші 3 місяці працюють з прогнозним (передбачуваним) лімітом. Як і в загальному випадку, його затверджують відповідним наказом (розпорядженням). Після закінчення 3 місяців ліміт переглядають, орієнтуючись на реальні результати діяльності за тримісячний період.

Важливо! Підприємства, що встановили прогнозний ліміт, відраховують перші 3 місяці своєї роботи з готівкою з дня проведення першого розрахунку готівкою. Розрахувавши таким чином тримісячний період з початку роботи, підприємство зможе визначити, коли мине двотижневий строк, відведений йому для перегляду прогнозної величини ліміту каси.

Якщо підприємство не потурбується про встановлення ліміту каси, такий ліміт вважатиметься нульовим. При цьому вся готівка, що знаходиться в касі на кінець робочого дня і не здана у банк, вважатиметься понадлімітною (п. 53 розд. V Положення № 148).

Коли допускається перевищення?

На щастя, за перевищення встановленого на підприємстві ліміту каси штрафують не завжди. Усе тим же Положенням № 148 передбачені випадки, коли законодавчо дозволено зберігати в касі підприємства суму, що перевищує ліміт, а також випадки, коли готівка не вважається понадлімітною в день її надходження. Ці випадки ми зараз і згадаємо.

Отже, підприємства мають право зберігати у своїй касі суму готівки, що перевищує встановлений ліміт (п. 18 розд. II Положення № 148):

• отриману в банку для виплат, що відносяться до фонду оплати праці, пенсій, стипендій, дивідендів (доходу), — протягом 5 робочих днів, включаючи день отримання готівки у банку. Для проведення цих виплат працівникам віддалених відокремлених підрозділів залізничного транспорту і морських портів готівка може зберігатися в їх касах понад установлений ліміт протягом 10 робочих днів, включаючи день отримання готівки у банку;

• отриману як виручка і призначену для здійснення за її рахунок виплат, що відносяться до фонду оплати праці, — протягом 3 робочих днів з дня настання строків цих виплат. Розмір цих виплат повинен відповідати сумі, вказаній у переданих у касу відомостях на виплату готівки.

Зверніть увагу! Зберігати в касі понадлімітну суму, призначену для інших виплат, ніж наведені вище (наприклад, аліментів, лікарняних тощо), протягом 3 (5) робочих днів не дозволяється.

Але, як ми вже говорили, є випадки, коли готівка не вважається понадлімітною в день її надходження. Це випадки, коли (п. 54 розд. V Положення № 148):

1) сума перевищення встановленого ліміту каси здана в обслуговуючий банк не пізніше наступного робочого дня банку;

2) сума перевищення ліміту видана для використання підприємством (без попередньої її здачі у банк та одночасного отримання з каси банку) на цілі, пов’язані з його діяльністю, наступного дня;

3) готівка надійшла в касу підприємства у вихідні або святкові дні, і сума перевищення розміру ліміту була:

• здана у банк наступного робочого дня банку і підприємства;

• видана для використання підприємством (без попередньої здачі її у банк та одночасного отримання з каси банку) на наступний робочий день на потреби, пов’язані з діяльністю підприємства.

Висновки

- Підприємство повинне самостійно розробити і затвердити порядок розрахунку ліміту каси.

- Ліміт каси, як і раніше, розраховують одним з двох способів: виходячи із середньоденного надходження готівки в касу або виходячи із середньоденної видачі готівки з каси. При цьому розрахунковий період підприємство обирає на власний розсуд.

- При розрахунку ліміту підприємства можуть враховувати будь-які види надходжень (видачі) готівки з каси.

- Жорсткої прив’язки розміру ліміту каси до розрахованої величини Положення № 148 не містить. Тому, на наш погляд, підприємство має право в порядку розрахунку ліміту каси передбачити округлення отриманої величини у більший бік.