Спочатку докладніше про ситуацію, що виникла у продавця.

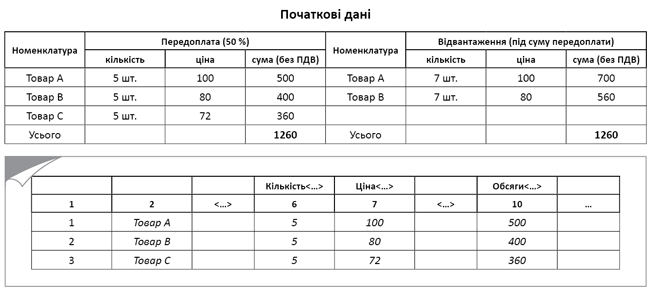

Ситуація. Підприємство-продавець уклало договір на постачання 3 товарних позицій (по 10 шт. кожної позиції). Надійшла 50-відсоткова передоплата (у сумі 1512 грн.: без ПДВ — 1260 грн., ПДВ — 252 грн.): по 50 % за кожну позицію (тобто за 5 шт. кожної позиції). За передоплатою була оформлена ПН.

Проте оскільки в момент відвантаження у продавця третього товару не було в наявності, він («під» суму передоплати, що надійшла) відвантажив покупцеві тільки дві наявні товарні позиції, але більшої кількості (по 70 %), тобто по 7 шт.

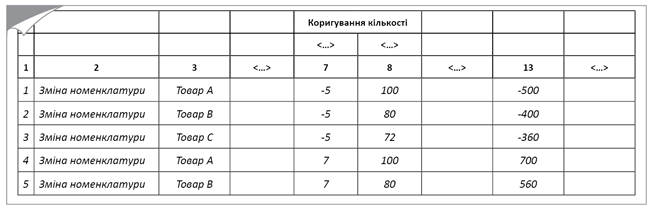

До «авансової» ПН був виписаний РК. Тобто операції продавець оформив так, як показано у таблиці нижче (ціни та суми наведені без урахування ПДВ).

ПН на 50-відсоткову передоплату заповнена так, як показано на рис. 1.

Рис. 1. Фрагмент «передоплатної» ПН

Заповнений РК при відвантаженні див. на рис. 2. Здійснити коригування вийде з використанням причини «Зміна номенклатури» (підкатегорія 101.15 ЗІР ДФСУ).

Рис. 2. Фрагмент «відвантажувального» РК

Позиція податківців. Проте при перевірці податківці почали говорити, що РК у цьому випадку не потрібний, а при відвантаженні на 20 % різницю за кількістю (тобто на 2 шт. товару А і на 2 шт. товару В) треба було виписати ПН.

Як наслідок, контролери побачили заниження продавцем ПЗ у періоді відвантаження.

Як бути: ПН чи РК? Відразу скажемо, що варіант оформлення операцій продавцем за допомогою РК цілком законний і має право на існування. Тож, оформивши РК, підприємство вчинило правильно. Крім того, вважаємо, що у цьому випадку достатньо РК.

Адже після першої події — передоплати (складання ПН) обставини можуть змінюватися. І цю ситуацію якраз і покликаний урегулювати РК!

Така ситуація виникла й у підприємства. Отримуючи передоплату, продавець не міг передбачити, як складеться відвантаження (інакше відразу б оформив «передоплатну» ПН під товари А і В). Тому склав «передоплатну» ПН на всі позиції. А далі при відвантаженні відкоригував її за допомогою РК, оскільки відвантажував товар «під» суму передоплати.

Причому таку зміну обставин наочно підтверджують відвантажувальна накладна (де фігурує фактично відвантажений товар) і складений РК. І цих документів насправді для оформлення операції цілком вистачає. Проте податківцям такого підтвердження чомусь недостатньо.

Інша річ, якби при відвантаженні підприємство взагалі не склало РК (вважаючи, що він тут не потрібний, бо сума постачання не змінюється). Тоді б у податківців виникли підстави вказувати на інші дані у відвантажувальній накладній та вимагати складання додаткової ПН на 20-відсоткову різницю (допостачання 2 шт. товару А і 2 шт. товару В).

Проте в підприємства складений РК кореспондує (!) з відвантажувальною накладною, тобто підкріплений відвантажувальною первинкою. Тому претензії податківців необґрунтовані.

Утім, парирувати нападки контролерів буде легше, якщо мати в запасі під рукою документальні спростування. Ну, скажімо, на додаток до відвантажувальної первинки мати лист, який повідомляє покупця про ситуацію, що виникла, а саме через тимчасову відсутність у продавця товару С під суму авансу, що надійшов, покупцеві насамперед відвантажуватимуться товари А і В у кількості 7 шт. З цієї причини суму такого авансу вважати авансом за товари А і В.

Ще можна до договору скласти додаткову угоду в такому ж дусі. У ній сторони зі взаємної згоди відрегулюють призначення перерахованого авансу — домовляться вважати його частковим авансом за товари А і В. Адже сторони є вільними в укладенні договору та визначенні умов договору (ст. 627 ЦКУ). До того ж за згодою сторін допускається внесення змін до договору (ст. 651 ЦКУ). Тому визнати таку угоду, наприклад недійсною, податківці не зможуть. А отже, у такому разі докоряти контрагентів протиправністю дій контролерам буде складно.

Висновки

- Якщо після часткової передоплати змінюються умови відвантаження (відвантажується лише той товар, що є в наявності), то «передоплатну» ПН можна відкоригувати через РК.

- Податківці «проти» складання РК і «за» складання додаткової «відвантажувальної» ПН, хоча такі вимоги необґрунтовані.

- Зважаючи на такі надумані претензії контролерів, сторонам краще скласти лист або додаткову угоду до договору, в яких відрегулювати призначення такого авансу і вважати його частковим авансом за товари А і В, що відвантажуються.