«Родзинка» цього питання у святковому дні — 1 травня, який припадає і на первісно надану щорічну відпустку, і на період хвороби працівника. Яким чином цей день впливає на продовження відпустки і на її оплату? Чи підлягає він оплаті як «лікарняний» день? Розбиратимемося.

Подовжуємо відпустку

Законом України «Про відпустки» від 15.11.96 р. № 504/96-ВР (далі — Закон про відпустки) передбачено, що відпустку надають у календарних днях (ст. 5 цього Закону). При цьому святкові і неробочі дні, зазначені в ст. 73 КЗпП, при визначенні тривалості щорічних відпусток і додаткових відпусток працівникам, що мають дітей, не враховуються. Тобто відпустка подовжується на святковий і неробочий день, який припадає на період щорічної відпустки, але не оплачується.

Щодо ситуації, викладеної в запитанні, працівникові надають відпустку тривалістю 14 календарних днів з 23 квітня 2018 року. Оскільки на період відпустки припав святковий день 1 травня, щорічна відпустка подовжується на один день. При цьому зверніть увагу, що оплаті підлягатимуть лише 14 календарних днів відпустки. Святковий день — 1 травня, на який припала відпустка і який подовжує її, оплаті не підлягає.

Провівши прості підрахунки, бачимо, що останній день відпустки припадає на 7 травня 2018 року, а до своїх трудових обов’язків працівник повинен приступити з 8 травня. Але це у тому випадку, якщо відпустка працівника не переривається хворобою. У нас же працівник, перебуваючи в щорічній відпустці, хворів 5 днів — з 30.04.18 р. по 04.05.18 р. Що відбувається з відпусткою в цьому випадку?

Відповідно до ст. 11 Закону про відпустки щорічна відпустка має бути перенесена на інший період або продовжена у разі тимчасової непрацездатності працівника, засвідченої в установленому порядку.

Стосується це і додаткових відпусток працівникам, які мають дітей, що надаються на підставі ст. 19 Закону про відпустки (ч. 7 ст. 20 цього Закону).

Тобто у разі захворювання під час відпустки дні хвороби не враховуються як дні відпустки, відповідно відпустка подовжується на кількість календарних днів хвороби.

Врахуйте: при продовженні відпустки у зв’язку з перебуванням на лікарняному невикористана частина щорічної відпустки після хвороби не використовується працівником самостійно. Така частина відпустки має бути надана роботодавцем шляхом видання наказу на підставі листка тимчасової непрацездатності працівника і його заяви.

На період відпустки припадають дні з 23 квітня по 7 травня 2018 року. При цьому працівник хворів 5 календарних днів (з 30.04.18 р. по 04.05.18 р. включно). Водночас на період хвороби припадає святковий день (1 травня), на який вже була подовжена первісно надана відпустка. Як бути з таким святковим днем? На скільки днів треба подовжити (перенести на інший строк) відпустку у зв’язку з хворобою працівника?

Важливо! Святковий день, що припав на період хвороби, при продовженні (перенесенні на інший строк) щорічної відпустки не враховуємо.

Тобто в наведеному прикладі щорічну відпустку подовжують не на 5, а на 4 календарні дні, на які припадає хвороба. До речі, на період продовженої відпустки тривалістю 4 календарні дні припадає ще один святковий день 9 травня, тому працівник пробуде в ній з 8 по 12 травня 2018 року (8 травня — 1-й день відпустки, 9 травня — святковий день (подовжуємо, але не оплачуємо), 10 травня — 2-й день відпустки, 11 травня — 3-й день відпустки, 12 травня — 4-й день відпустки). А 13 травня 2018 року він повинен приступити до роботи.

Хочете перевірити ще раз розрахунки? Це легко зробити. До початку хвороби працівник пробув у відпустці тільки 7 з 14 календарних днів (з 23 по 29 квітня включно), після закінчення хвороби — 3 з 14 днів (з 5 по 7 травня). Виходить, що працівник фактично використав лише 10 календарних днів відпустки (7 + 3). Залишок невикористаної через хворобу відпустки, яка буде продовжена або перенесена на інший строк, складає 4 календарні дні (14 - 10).

Оплачуємо продовжену відпустку

Середньоденну заробітну плату для визначення суми відпускних розраховують згідно з Порядком обчислення середньої заробітної плати, затвердженим постановою КМУ від 08.02.95 р. № 100 (далі — Порядок № 100), а саме виходячи з виплат за останні 12 календарних місяців роботи, що передують місяцю надання відпустки (п. 2 цього Порядку).

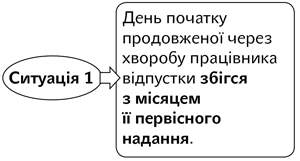

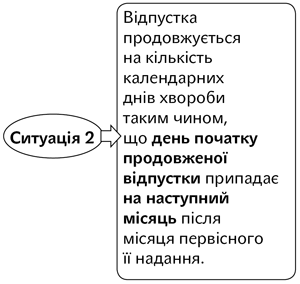

У разі коли відпустку подовжують у зв’язку з хворобою працівника в щорічній відпустці (додатковій відпустці на дітей), можливі дві ситуації*.

* Див. також лист Мінсоцполітики від 19.06.17 р. № 1692/0/101-17.

У такій ситуації відпускні, виплачені до початку відпустки, не перераховуються. Працівникові необхідно донарахувати суму лікарняних за період тимчасової непрацездатності.

У цьому випадку для оплати періоду продовженої відпустки необхідно розрахувати нову середню зарплату згідно з Порядком № 100. При цьому слід виконати такі дії:

1) сторнувати суму відпускних, що припадають на дні перебування працівника на лікарняному;

2) нарахувати суму лікарняних;

3) нарахувати суму відпускних за календарні дні продовженої відпустки виходячи з нової середньої зарплати.

Оплачуємо дні хвороби

Наразі тимчасова непрацездатність оплачується за календарні (у тому числі вихідні, святкові, неробочі) дні згідно з Порядком обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затвердженим постановою КМУ від 26.09.01 р. № 1266 (далі — Порядок № 1266).

Це означає: якщо працівник надав належним чином оформлений листок непрацездатності, то оплаті підлягають усі календарні дні тимчасової непрацездатності, незалежно від того, на які дні припадає період тимчасової непрацездатності — робочі, вихідні, неробочі або святкові.

Важливо! Оплаті підлягають усі календарні дні хвороби, у тому числі вихідні, святкові і неробочі.

Тому в наведеному запитанні, попри те, що відпустка буде продовжена лише на 4 календарні дні (через святковий день 1 травня), лікарняні будуть виплачені за усі 5 календарних днів тимчасової непрацездатності з 30 квітня по 4 травня 2018 року. Наведемо приклад.

Приклад. Працівниці Короповій Ю. Д. була надана відпустка з 23.04.18 р. по 07.05.18 р. включно тривалістю 14 календарних днів. Відпускні були виплачені у квітні 2018 року в повному обсязі в сумі 1700,72 грн., у тому числі за 8 к. дн. квітня — 971,84 грн., за 6 к. дн. травня — 728,88 грн. З 30.04.18 р. по 04.05.18 р. працівниця хворіла. У зв’язку з цим щорічна відпустка була продовжена на 4 к. дн. з 8 по 12 травня включно (на святковий день 9 травня відпустка подовжується, але цей день не оплачується).

Додаткові дані:

• сума заробітної плати (з урахуванням коефіцієнта підвищення окладу) за період травень 2017 — березень 2018 року складає 39357,16 грн.;

• сума заробітної плати (без урахування коефіцієнта підвищення окладу) за період квітень 2017 року — березень 2018 року складає 39969,00 грн.;

• зарплата за 14 із 19 відпрацьованих днів у квітні 2018 року — 2743,26 грн.;

• зарплата за 13 із 21 відпрацьованого дня в травні 2018 року — 2304,71 грн.

У травні 2018 року працівниця надала листок непрацездатності, виданий в установленому порядку, за період тимчасової непрацездатності з 30 квітня по 4 травня 2018 року. У цьому випадку щорічна відпустка була продовжена на 4 календарних дні з 8 по 12 травня 2018 року включно. День початку продовженої відпустки припадає на наступний місяць після її первісного надання. Тому для оплати продовженої відпустки необхідно розрахувати нову середню зарплату згідно з Порядком № 100. При цьому розрахунковим періодом буде травень 2017 року — квітень 2018 року.

У результаті по цій працівниці необхідно:

• сторнувати суму відпускних, що припадає на дні перебування її на лікарняному;

• нарахувати суму лікарняних згідно з Порядком № 1266;

• нарахувати суму відпускних за календарні дні продовженої відпустки виходячи з нової середньої зарплати, розрахованої згідно з Порядком № 100.

Пройдемося цими кроками послідовно.

Крок 1. Сторнування.

Середньоденна заробітна плата за один календарний день відпустки, яка була надана раніше, складає 121,48 грн. (1700,72 грн. : 14 к. дн.).

Сума відпускних, яка припадає на дні перебування працівника на лікарняному (4 к. дн.) і яку необхідно сторнувати, складе 485,92 грн. (121,48 грн. х 4 к. дн.), у тому числі за дні відпустки, що припадають на квітень, — 121,48 грн., за дні відпустки, що припадають на травень, — 364,44 грн.

Крок 2. Лікарняні.

Тимчасова непрацездатність настала 30.04.18 р., тобто розрахунковим періодом буде квітень 2017 року — березень 2018 року. Фактично нарахований заробіток за цей період дорівнює 39969 грн.

Отже, середньоденна зарплата складе:

39969 грн. : 365 к. дн. = 109,50 грн.

Припустимо, що загальний страховий стаж працівниці на момент настання страхового випадку склав більше 8 років. Тоді сума лікарняних становитиме:

109,50 грн. х 5 к. дн. = 547,50 грн.,

у тому числі за 1 к. дн. хвороби, що припадає на квітень, — 109,50 грн., за 4 к. дн. хвороби, що припадають на травень, — 438,00 грн.

Крок 3. Нова «середня».

День початку продовженої відпустки припадає на травень 2018 року (розрахунковий період травень 2017 року — квітень 2018 року). Визначимо суму заробітної плати за розрахунковий період:

39357,16 + 2743,26 + 971,84 + 109,50 - 121,48 = 43060,28 (грн.),

де 39357,16 грн. — сума заробітної плати (з урахуванням коефіцієнта підвищення окладу) за період травень 2017 року — березень 2018 року;

2743,26 грн. — зарплата за 14 відпрацьованих днів у квітні 2018 року;

971,84 грн. — сума первісно нарахованих відпускних за квітень 2018 року;

109,50 грн. — сума лікарняних за 30 квітня 2018 року;

121,48 грн. — сума відпускних, яку необхідно сторнувати та яка припадає на дні перебування працівника на лікарняному у квітні 2018 року.

Нова середньоденна заробітна плата складе:

43060,28 грн. : 353 к. дн. = 121,98 грн.,

де 353 — кількість календарних днів, за винятком святкових і неробочих днів, згідно зі ст. 73 КЗпП за розрахунковий період травень 2017 року — квітень 2018 року, що беруть участь у розрахунку.

Сума нарахованих відпускних за продовжену відпустку складає:

121,98 грн. х 4 к. дн. = 487,92 грн.,

де 121,98 грн. — середньоденна заробітна плата продовженої відпустки;

4 — кількість календарних днів, на яку подовжується відпустка у зв’язку з тимчасовою непрацездатністю.

Таким чином, при продовженні основної відпустки на 4 календарних дні необхідно:

• сторнувати нараховану раніше суму відпускних за період з 30 квітня по 4 травня 2018 року (485,92 грн.);

• нарахувати суму лікарняних за період з 30 квітня по 4 травня 2018 року (547,50 грн.);

• нарахувати суму продовженої відпустки за період з 8 по 12 травня 2018 року (487,92 грн.).

У результаті загальна сума нарахувань у травні 2018 року дорівнюватиме:

2304,71 - 485,92 + 547,50 + 487,92 = 2854,21 (грн.),

де 2304,71 грн. — зарплата за відпрацьовані дні в травні 2018 року.