Юридичні тонкощі

Суть транспортно-експедиторських послуг

Суть експедирування. Транспортно-експедиторська послуга — це робота, безпосередньо пов’язана з організацією та забезпеченням перевезень експортного, імпортного, транзитного або іншого вантажу за договором транспортного експедирування (ст. 1 Закону № 1955).

Вона дозволяє вантажовідправникові не турбуватися про такі «дрібниці», як страхування вантажу, оформлення транспортних документів, укладення окремих договорів з іншими учасниками процесу тощо. Усі ці обов’язки лягають на плечі експедитора.

Причому, частенько, експедиторові доводитися (частина перша ст. 929 ЦКУ, ст. 8 Закону № 1955):

• не лише організовувати перевезення вантажу (укладати від свого імені або від імені клієнта договори перевезення вантажу, забезпечувати відправлення та отримання вантажу, а також виконувати інші зобов’язання, пов’язані з перевезенням),

• а й надавати додаткові послуги, необхідні для доставки вантажу.

Хто такий експедитор? Експедитором може бути суб’єкт господарювання, який за дорученням клієнта і за його рахунок виконує або організовує виконання транспортно-експедиторських послуг, визначених договором транспортного експедирування (ст. 1 Закону № 1955).

Це можуть бути як юридичні особи, так і фізичні особи — підприємці.

Зверніть увагу. Виконувати обов’язки експедитора може і сам перевізник. Звичайно, за умови дотримання усіх вимог до такого виду діяльності, установлених Законом № 1955 (ч. 2 ст. 2 Закону № 1955) і гл. 65 ЦКУ.

Для виконання своїх зобов’язань і доручень клієнтів експедитори можуть залучати третіх осіб. Наприклад, укладати договори з перевізниками, портами, авіапідприємствами, судноплавними компаніями тощо, які є резидентами або нерезидентами України (ст. 4 Закону № 1955).

При цьому у відносинах із такими особами експедитор може виступати як від свого імені, так і від імені клієнта, залежно від того, що прописано в договорі.

Транспортно-експедиторські послуги. Види транспортно-експедиторських послуг, які експедитори надають за дорученням клієнтів, наведені в ст. 8 Закону № 1955. Це:

• і забезпечення оптимального транспортного обслуговування, а також організація перевезення вантажів різними видами транспорту територією України та іноземних держав;

• і фрахтування національних, іноземних судів та залучення інших транспортних засобів, забезпечення їх подання в порти, на залізничні станції, склади, термінали або інші об’єкти для своєчасного відправлення вантажів;

• здійснення робіт, пов’язаних з прийманням, накопиченням, подрібненням, доопрацюванням, сортуванням, складуванням, зберіганням, перевезенням вантажів;

• ведення обліку надходження і відправлення вантажів з портів, залізничних станцій, складів, терміналів або інших об’єктів;

• організація охорони вантажів під час їх перевезення, перевалки і зберігання;

• організація експертизи вантажів тощо.

Крім того, договором транспортного експедирування може бути передбачене надання додаткових послуг, необхідних для доставки вантажу. Таких як (частина третя ст. 929 ЦКУ):

• перевірка кількості і стану вантажу, його вивантаження і розвантаження;

• сплата мита, зборів і витрат, покладених на клієнта;

• зберігання вантажу до його отримання в пункті призначення;

• отримання необхідних документів для експорту та імпорту;

• виконання митних формальностей тощо.

Також експедитор здійснює страхування вантажу і своєї відповідальності (ст. 13 Закону № 1955).

Договір транспортного експедирування

За договором транспортного експедирування (ТЕ) одна сторона (експедитор) зобов’язується за плату і за рахунок іншої сторони (клієнта) виконати або організувати виконання визначених договором експедирування послуг, пов’язаних з перевезенням вантажу (частина перша ст. 929 ЦКУ, ст. 9 Закону № 1955). Основні вимоги до таких договорів наведені в табл. 1 (нижче).

Важливо! Договір транспортного експедирування укладається в письмовій формі.

Для систематичного надання послуг експедитора можуть укладатися довгострокові (генеральні) ТЕ-договори.

У рамках договору експедитор може бути:

• виконавцем (постачальником) усього комплексу послуг з експедирування вантажу;

• посередником, тобто на підставі договору доручення або агентського договору залучати до виконання перевезення інших (третіх осіб).

У зв’язку з цим виділяють два види договорів ТЕ:

• прямі договори, за якими всі послуги (чи певні їх види) експедитор надає самостійно;

• договори посередницького типу, за якими експедитор тільки організовує виконання визначених договором послуг, пов’язаних з перевезенням вантажу, а ці послуги виконують треті особи.

Далі розглянемо кожен вид договорів ТЕ детальніше.

Таблиця 1. Основні вимоги до договорів транспортного експедирування

| Критерій | Пояснення |

| Істотні умови договору | Істотними умовами договору ТЕ є (ст. 9 Закону № 1955): • відомості про сторони договору; • вид послуги експедитора; • вид і найменування вантажу; • права, обов’язки сторін; • відповідальність сторін (1), у тому числі в разі завдання збитку в результаті дії непереборної сили; • розмір плати експедиторові(2); • порядок розрахунків; • пункти відправлення і призначення вантажу; • порядок узгодження змін маршруту, виду транспорту, вказівок клієнта; • термін (дата) виконання договору; • а також усі ті умови, щодо яких за заявою хоча б однієї із сторін має бути досягнута згода |

| Документальне підтвердження | Факт надання послуги експедитора при перевезенні підтверджується єдиним транспортним документом(3) або комплектом документів (залізничних, автомобільних, авіаційних накладних, коносаментів тощо), що відображають шлях вантажу від пункту його відправлення до пункту його призначення. Такими документами можуть бути (ст. 9 Закону № 1955): • авіаційна вантажна накладна (Air Waybill) — при перевезенні авіаційним транспортом; • міжнародна автомобільна накладна (CMR); • накладна СМГС (накладна УМВС); • коносамент (Bill of Lading) — при перевезенні морським транспортом; • накладна ЦІМ (CIM); • вантажна відомість (Cargo Manifest); • інші документи, визначені законами України (наприклад, ТТН). Детальніший перелік документів, що оформляються при перевезенні товарів у разі здійснення зовнішньоекономічної діяльності, наведений: • у листі Мінінфраструктури від 19.09.11 р. № 7885/11/10-11; |

| Дозвільні документи | Надаючи послуги з прямого договору (виступаючи як перевізник без залучення третіх осіб), експедитор повинен мати необхідні дозвільні документи. Зокрема, якщо експедитор є безпосереднім перевізником пасажирів або небезпечного вантажу автотранспортом, він повинен отримати відповідну ліцензію (п. 24 ч. 1 ст. 7 Закону про ліцензування). Сама ж транспортно-експедиторська діяльність ліцензування не вимагає |

| (1) У разі залучення експедитором до виконання своїх обов’язків за договором ТЕ третіх осіб саме експедитор, а не третя сторона відповідає перед клієнтом за порушення договору (ч. 2 ст. 932 ЦКУ, ст. 14 Закону № 1955). Але! Для цього питання відповідальності експедитора мають бути прописані в договорі. Інакше притягнути експедитора до відповідальності за втрату, недостачу, псування вантажу або його несвоєчасну доставку тощо буде дуже складно (ч. 1 ст. 14 Закону № 1955). (2) Платою експедиторові вважаються кошти, сплачені йому клієнтом за належне виконання договору ТЕ (ст. 9 Закону № 1955). Зверніть увагу, що в неї не включаються витрати експедитора на оплату послуг (робіт) інших осіб, залучених до виконання договору ТЕ, на сплату зборів (обов’язкових платежів), які сплачуються при виконанні договору ТЕ. (3) Законодавством не передбачено оформлення міжнародного перевезення різними документами, залежно від відрізку маршруту | |

Прямий договір: обліковий бік

Податок на прибуток

Згідно з прямим ТЕ-договором експедитор самостійно виконує роботи, надає послуги без залучення третіх осіб. У цьому випадку всі кошти, отримані експедитором від клієнта, повністю належать експедиторові як плата за надані ним ТЕ-послуги.

Жодних особливостей у відображенні таких операцій у ПНП-обліку немає, оскільки окремі коригування фінрезультату за операціями надання послуг у рамках ТЕ-договорів у ПКУ не передбачені. Тому всі платники ПНП відображають їх виключно за бухгалтерськими правилами.

ПДВ

Загальні правила. Надаючи послуги з ТЕ-договору, експедитор, передусім, повинен пам’ятати про основне правило обкладення ПДВ: операції з постачання послуг є об’єктом обкладення ПДВ у тому випадку, якщо місце їх постачання розташоване на митній території України (п.п. «б» п. 185.1 ПКУ).

Водночас для кожного виду послуг, які можуть надаватися у рамках ТЕ-договору, застосовуються і свої (особливі) правила обкладення ПДВ. У зв’язку з цим для правильного ПДВ-обліку таких операцій слід окремо виділяти:

• послуги перевезення (міжнародного, транзитного, внутрішнього);

• допоміжні послуги, пов’язані з перевезенням (послуги з навантаження, розвантаження тощо);

• послуги експедитора (експедиторська винагорода).

Експедирування внутрішніх перевезень. Місцем постачання послуг з перевезення є місце реєстрації постачальника таких послуг (п. 186.4 ПКУ). Відповідно якщо послуги з перевезення надаються:

• перевізником-резидентом, такі послуги підлягають обкладенню ПДВ на загальних підставах за ставкою ПДВ 20 % (незалежно від того, замовникові-резиденту або замовникові-нерезиденту надаються такі послуги);

• перевізником-нерезидентом (який не має постійного представництва на митній території України), операції з постачання таких послуг не підпадають під об’єкт обкладення ПДВ (незалежно від того, замовнику-резиденту або замовнику-нерезиденту надаються такі послуги).

Місцем постачання послуг, що є допоміжними в транспортній діяльності (навантаження, розвантаження, перевантаження, складська обробка товарів та інші аналогічні види послуг), є місце фактичного постачання послуг (пп. «а» та «в» п.п. 186.2.1 ПКУ).

Тому якщо послуги фактично надаються на території України, то вони обкладаються ПДВ за ставкою 20 %, за межами України — це не об’єкт обкладення ПДВ.

Йдемо далі. Згідно з п.п. «ж» п. 186.3 ПКУ місцем постачання ТЕ-послуг (послуги експедитора*) вважається місце, в якому одержувач послуг зареєстрований як суб’єкт господарювання, або — за відсутності такого місця — місце його постійного чи переважного проживання.

* Відзначимо, що сюди потрапляє тільки експедиторська винагорода. Вартість перевезення та інших послуг в експедиторську винагороду не включається.

Тому якщо ТЕ-послуги надаються (УПК № 610, категорія 101.20 ЗІР ДФСУ):

• замовнику-резиденту, вони підлягають обкладенню ПДВ на загальних підставах за ставкою ПДВ 20 % (незалежно від того, резидент або нерезидент надає такі послуги);

• замовникові-нерезиденту, то операції з постачання таких послуг не підпадають під об’єкт обкладення ПДВ.

Отже, якщо постачання експедитором тієї або іншої послуги підлягає обкладенню ПДВ, то на дату першої події (надходження передоплати або складання акта) він повинен нарахувати ПЗ (запитання 2 і 4 УПК № 610, категорія 101.20 ЗІР ДФСУ).

Базою обкладення ПДВ у експедитора буде вартість наданих ТЕ-послуг (винагорода експедитора) і вартість послуг з перевезення. Але! За умови, що перевізник є платником ПДВ (запитання 1 УПК № 610). Звичайно ж, з оглядкою на мінімальну межу ПДВ-обкладення — у цьому випадку звичайну ціну (п. 188.1 ПКУ).

Після цього експедиторові залишиться виписати ПН, в якій окремими рядками відобразити:

• вартість послуг перевезення;

• вартість допоміжних послуг;

• вартість експедиторських послуг (винагорода).

Експедирування міжнародних перевезень. Тут є один нюанс. Міжнародні перевезення обкладаються за ставкою ПДВ 0 % (п.п. 195.1.3 ПКУ, п.п. «е» п. 185.1 ПКУ). Причому нульова ставка ПДВ застосовується до операцій з постачання послуг з міжнародного перевезення вантажів за всім маршрутом перевезення в цілому, без ділення його на відрізки у межах митної території України і за її межами. Але! За умови, що таке перевезення здійснюється за єдиним міжнародним перевізним документом (запитання 6 УПК № 610).

Тому на дату «першої події» (отримання оплати від покупця або здійснення перевезення) в експедитора виникають ПЗ:

• на вартість міжнародного перевезення (з нарахуванням ПДВ за ставкою 0 %);

• на вартість експедиторської винагороди (обкладається ПДВ за правилами п.п. «ж» п. 186.3 ПКУ).

Тому ТЕ-послуги, що надаються експедитором (незалежно резидентом або нерезидентом):

• замовнику-резиденту, обкладаються ПДВ у загальному порядку за ставкою ПДВ 20 %;

• замовнику-нерезиденту — не є об’єктом ПДВ-обкладення.

При цьому, за роз’ясненнями податківців (запитання № 8 УПК № 610), на дату виникнення ПЗ за міжнародним перевезенням експедитор виписує 2 ПН:

• першу — на вартість послуги міжнародного перевезення (ставка ПДВ 0 %);

• другу — на експедиторську винагороду (ставка ПДВ 20 %, якщо такі послуги є об’єктом обкладення ПДВ).

Водночас зазначимо: згідно з п. 17 Порядку № 1307 при одночасному постачанні товарів/послуг, до яких застосовується як нульова ставка ПДВ, так і ставка ПДВ 20 %, складається одна ПН.

Експедирування транзитних перевезень. Як свідчить п. 197.8 ПКУ, від ПДВ-обкладення звільняються операції з постачання послуг з перевезення (переміщення) пасажирів і вантажів транзитом через митну територію України, а також з постачання послуг, пов’язаних з таким перевезенням (переміщенням).

Увага! Така пільга застосовується до операцій з постачання послуг з транзитного перевезення за всім маршрутом перевезення вантажів у цілому, без ділення його на відрізки в межах митної території України і за межами митної території України (запитання 11 УПК № 610).

У разі надання послуг транзитного перевезення вантажів безпосередньо самим експедитором без залучення інших учасників ТЕ-діяльності, звільнення від ПДВ-обкладення, визначене п. 197.8 ПКУ, застосовується експедитором (запитання 12 УПК № 610):

• як до вартості наданих послуг у межах договорів транзитного перевезення вантажів,

• так і до самих ТЕ-послуг.

Нагадаємо: якщо замовник — нерезидент, то ні експедиторська винагорода, ні послуги транзитного перевезення не обкладаються ПДВ (не є об’єктом ПДВ-обкладення).

Зведемо все сказане в табл. 2.

Таблиця 2. Порядок ПДВ-обкладення послуг, що надаються за прямим договором

| Види послуг | Перевезення: | |||

| внутрішні | міжнародні | транзитні | ||

| Послуги перевезення | Перевізник — платник ПДВ | У ПДВ-обліку експедитора на вартість перевезення: | ||

| виникають ПЗ (ставка ПДВ 20 %) | виникають ПЗ (ставка ПДВ 0 %) | виникають «пільгові» ПЗ | ||

| Перевізник — неплатник ПДВ (у тому числі нерезидент) | Необ’єктна операція. У ПДВ-обліку експедитора вартість перевезення не відображається | |||

| Допоміжні послуги | Фактично поставлені на території України | У ПДВ-обліку експедитора на вартість допоміжних послуг: | ||

| виникають ПЗ (ставка ПДВ 20 %) | виникають «пільгові» ПЗ | |||

| Фактично поставлені за межами України | Необ’єктна операція. У ПДВ-обліку експедитора не відображається | |||

| Послуги експедитора (винагорода) | Замовник експедиторських послуг — резидент | У ПДВ-обліку експедитора на вартість винагороди: | ||

| виникають ПЗ (ставка ПДВ 20 %) | виникають «пільгові» ПЗ | |||

| Замовник експедиторських послуг — нерезидент | Винагорода експедитора не обкладається ПДВ (необ’єктна операція) | |||

Бухоблік

Оплата послуг у національній валюті. У разі надання ТЕ-послуг з прямого договору всі кошти, отримані експедитором від клієнта, повністю належать експедиторові як плата за надані ним ТЕ-послуги. Тому всю суму доходів від реалізації (у сумі, що дорівнює сумі таких коштів) експедитор відображає на субрахунку 703 «Дохід від реалізації робіт і послуг».

Зверніть увагу: доходи експедитор визнає на дату складання акта наданих послуг (виконаних робіт), незалежно від моменту фактичного надходження грошових коштів. Просто кажучи, попередня оплата вартості послуг у дохід не включається (п. п. 6.3 П(С)БО 15 «Дохід»).

Одночасно з визнанням доходу експедитор списує собівартість ТЕ-послуг кореспонденцією Дт 903 «Собівартість реалізованих робіт і послуг» — Кт 23 «Виробництво».

Собівартість ТЕ-послуг у цьому випадку включає всі витрати експедитора, які понесені ним для надання усього комплексу послуг (у тому числі послуг з перевезення вантажу, якщо він надає їх самостійно без залучення третіх осіб).

Наприклад, сюди увійдуть: заробітна плата водія та/або експедитора з нарахованим на неї ЄСВ, вартість ПММ, амортизація транспорту, витрати на зберігання і навантаження-розвантаження вантажу тощо. Причому з урахуванням вимог податківців щодо обкладення ТЕ-послуг ПДВ, собівартість транспортних і експедиційних послуг доцільно розраховувати окремо.

Увага! До складу собівартості ТЕ-послуг увійдуть також вартість послуг сторонніх організацій, які експедитор залучає до надання ТЕ-послуг від свого імені і за свій рахунок.

Оплата в іноземній валюті. Винагорода експедитора, отримана в іноземній валюті, у звітності підприємства відображається в національній валюті.

Тому при відображенні інвалютного доходу експедитору слід врахувати низку нюансів:

а) суму авансу (передоплати) в інвалюті включають до складу доходу звітного періоду із застосуванням валютного курсу на дату отримання авансу (абзац другий п. 6 П(С)БО 21 «Вплив змін валютних курсів»);

б) суму винагороди, яка раніше не була сплачена авансом, включають до складу доходу із застосуванням валютного курсу на дату здійснення операції (тобто на дату оформлення акта наданих послуг) (п. 5 П(С)БО 21);

в) якщо передоплата і надання послуг відбуваються частинами, то дохід від реалізації визначають за сумою авансових платежів із застосуванням валютних курсів виходячи з послідовності отримання авансових платежів (абзац другий п. 6 П(С)БО 21).

Крім того, слід пам’ятати: якщо першою подією за ЗЕД-договором є оформлення акта наданих послуг, то в обліку експедитора виникає монетарна дебіторська заборгованість. За такою заборгованістю на кожну дату балансу і на дату здійснення госпоперації (тобто на дату погашення заборгованості) розраховують курсові різниці.

Облік курсових різниць ведуть із застосуванням субрахунку 714 «Дохід від операційної курсової різниці» (якщо різниця додатна) і 945 «Втрати від операційної курсової різниці» (якщо різниця від’ємна). Тобто додатну курсову різницю відображаємо кореспонденцією Дт 362 — Кт 714, а від’ємну — Дт 945 — Кт 362.

Ще один важливий нюанс, який слід ураховувати при отриманні інвалютного доходу, — це вимога про обов’язковий продаж частини інвалютної виручки, встановлена п. 1 постанови НБУ від 13.12.17 р. № 129 (ср. ).

Тому 50 % винагороди експедитора, що надійшла на розподільчий рахунок, підлягає обов’язковому продажу, а інші 50 % буде зараховано на валютний рахунок підприємства.

Посередницький договір: особливості компенсації витрат

Податок на прибуток

Правила визначення доходу при наданні ТЕ-послуг у податковому обліку ґрунтуються на бухобліку. Жодних спеціальних коригувань для таких операцій не передбачено. Це означає, що всі доходи і витрати за ТЕ-послуги, визнані у бухобліку, братимуть участь у визначенні оподатковуваного прибутку.

ПДВ

Загальні правила. У цьому випадку ТЕ-послуги виступатимуть як посередницька операція (експедитор придбаває відповідні послуги для замовника, а потім йому їх передає). А це означає, що для ПДВ-обкладення таких послуг треба керуватися «посередницькими» правилами, тобто п. 189.4 ПКУ.

При цьому нагадаємо, що головна особливість посередницьких правил полягає в тому, що передача товарів/послуг у межах посередницьких договорів вважається їх постачанням (п.п. «е» п.п. 14.1.191 ПКУ). А це означає, що дата збільшення ПЗ і ПК експедитора визначається за загальним правилом «першої події».

ПЗ. На дату першої події (отримання передоплати від замовника або складання акта з експедиторських послуг) експедитор повинен нарахувати ПЗ (на вартість перевезення і на вартість наданих експедиторських послуг).

Звичайно, за умови, що постачання послуг, здійснюваних для виконання договору експедирування, підлягає обкладенню ПДВ.

У цьому випадку ставка ПДВ залежатиме від виду послуг (послуги перевезення, ТЕ-послуги, допоміжні послуги), що надаються, і місця їх постачання (див. вище).

База оподаткування при цьому визначається в загальному порядку — виходячи з договірної вартості (ст. 188 ПКУ). А ось мінбазу до посередників, у тому числі експедиторів, не застосовують.

Відповідно експедитор повинен виписати:

• або одну ПН на ім’я замовника, в якій окремими рядками відобразити вартість експедиторських послуг і вартість послуг з перевезення — при організації внутрішніх перевезень (запитання 2 УПК № 610, категорія 101.20 ЗІР ДФСУ).

Зверніть увагу: в такій ПН для винагороди експедитора слід застосовувати код, передбачений для транспортно-експедиторських послуг («52.29»), а для тих послуг, які експедитор придбаває у сторонніх організацій для замовника, — код, зазначений ними за «вхідними» ПН. Наприклад: «Послуги з перевезення вантажу…» слід позначити кодом «49.41», «Послуги експедитора» — кодом «52.29».

Звичайно, можна послуги, що перевиставляються, кодувати під загальним кодом «52.29», але тоді номенклатуру таких послуг у ПН треба сформулювати так: «Компенсація послуг з перевезення…», «Компенсація вантажно-розвантажувальних робіт» тощо;

• або дві ПН (при експедируванні міжнародних і транзитних перевезень).

ПК. При придбанні послуг/робіт у третіх осіб — платників ПДВ експедитор відображає ПК за наявності ПН, правильно оформленої і зареєстрованої в ЄРПН (запитання 4 в УПК № 610, категорія 101.20 ЗІР ДФСУ).

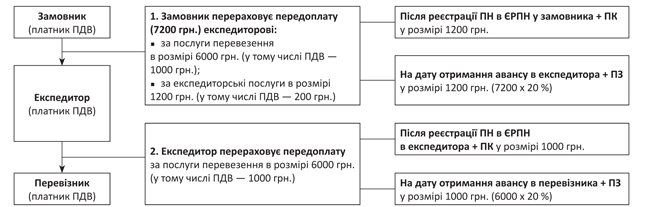

Продемонструємо порядок виникнення ПЗ і ПК на всіх етапах виконання усіма учасниками посередницького договору ТЕ на рисунку.

Загальний порядок ПДВ-обкладення ТЕ-послуг з посередницького договору

Увага! У зворотній ситуації, коли експедитор спочатку придбаває послуги у третіх осіб, а тільки потім отримує від клієнта плату за їх виконання, на дату складання акта за послугами/роботами від третіх осіб експедиторові не треба відразу нараховувати ПЗ. Він поки лише відображає ПК, а ПЗ нарахує або за датою складання акта наданих експедиторських послуг (з додаванням копій документів про надання послуг третіми особами), або у момент надходження від клієнта оплати їх вартості/вартості послуг, отриманих від третіх осіб (залежно від того, яка подія була першою).

Нюанси. Звичайно, у такій ситуації існує низка важливих нюансів.

1. Якщо на виконання договору експедитор придбаває неоподатковувані ПДВ послуги (наприклад, з місцем постачання за межами території України) або звільнені від обкладення ПДВ послуги (наприклад, послуги транзитного перевезення), то їх вартість не збільшує базу ПДВ-обкладення.

Як роз’яснювали контролери у відповідях на запитання 1 та 13 УПК № 610, витрати, що «надійшли» до експедитора-посередника «без ПДВ», передаються замовникові експедиторських послуг також «без ПДВ». Експедитор у цьому випадку повинен скласти окрему ПН з відміткою «Без ПДВ».

Тобто експедитор, отримавши «вхідну» «пільгову» ПН від перевізника, складає таку ж «пільгову» ПН (без ПДВ) на ім’я замовника (лист ДФСУ від 21.10.15 р. № 22218/6/99-99-19-03-02-15).

Якщо експедитор придбаває послуги з місцем постачання за межами митної території України, то складати ПН не треба. У ПДВ-декларації така операція не відображається. І при перевиставленні їх замовникові в ряд. 5 ПДВ-декларації їх фіксувати не треба.

Водночас сума експедиторської винагороди підлягає обкладенню ПДВ у загальному порядку (за винятком ситуації з транзитним перевезенням, при якому експедиторська послуга також підпадає під «транзитну» ПДВ-пільгу згідно з п. 197.8 ПКУ).

При цьому не забувайте: якщо експедитор здійснює одночасно оподатковувані і неоподатковувані ПДВ-операції, то «вхідний» ПДВ за товарами (роботами, послугами), які використовуватимуться одночасно в оподатковуваній діяльності і для надання неоподатковуваних послуг, доведеться компенсувати нарахуванням ПЗ згідно з п. 199.1 ПКУ.

2. Якщо експедитор придбаває оподатковувані ПДВ послуги з перевезення у неплатників ПДВ, то податківці дозволяють не включати їх вартість у базу ПДВ-обкладення (запитання 1 УПК № 610).

У результаті експедитор оформляє ПН тільки на власні (експедиторські) послуги (лист ДПСУ від 19.04.12 р. № 11358/7/15-3417-17, лист ДФСУ від 22.12.15 р. № 27402/6/99-99-19-03-02-15).

Причому, на їх думку, послуги перевезення не обкладаються ПДВ і не відображаються в ПДВ-обліку експедитора незалежно від того, внутрішні, міжнародні чи транзитні перевезення здійснив такий неплатник ПДВ (запитання 1 і 10 УПК № 610, категорія 101.20 ЗІР ДФСУ).

А ось чи можна застосовувати те ж правило при передачі інших послуг, придбаних у неплатника ПДВ? Контролери про це мовчать. Проте, на наш погляд, його можна застосовувати і щодо будь-яких інших послуг, що передаються замовникові за ТЕ-договором.

Але будьте обережні! Якщо інші послуги (не перевезення) придбали у нерезидента, то треба дивитися, де розташоване їх місце постачання. Якщо місце постачання — Україна, то слід керуватися ст. 208 ПКУ.

Якщо такі послуги потрапили під обкладення ПДВ, експедитор повинен буде нарахувати ПЗ і виписати самому собі окрему ПН з типом причини «14» (складена одержувачем (покупцем) послуг від нерезидента) (п. 208.2 ПКУ).

3. Якщо першою подією є передоплата, то на момент її отримання експедитор може ще і не знати, у кого отримуватимуться послуги: у платника або неплатника ПДВ. У цій ситуації експедиторові безпечніше відобразити ПЗ виходячи з усієї суми передоплати і надалі за необхідності відкоригувати їх. При цьому зменшуючий РК експедиторові вийде зробити лише за умови, що замовником є платник ПДВ.

Так само треба діяти і в разі, коли при отриманні передоплати експедитор не володіє повною інформацією про кількість і вартість послуг, які доведеться придбавати і передавати клієнтові за ТЕ-договором.

Бухоблік

Оплата в національній валюті. Для надання ТЕ-послуг експедитор має право залучати третіх осіб. Причому за рахунок і від імені клієнта. У цьому випадку компенсація витрат експедитора на оплату послуг третіх осіб є транзитною і в його винагороду не включається.

У бухобліку такі транзитні кошти не включаються ні до складу доходів експедитора, ні до складу його витрат (п. 6.2 П(С)БО 15 і п. 9.1 П(С)БО 16 «Витрати»).

При цьому для розрахунків експедитора безпосередньо із замовником у частині придбання послуг третіх осіб використовується субрахунок 685 «Розрахунки з іншими кредиторами», а для розрахунків експедитора з третіми особами — субрахунок 377 «Розрахунки з іншими дебіторами».

А ось експедиторська винагорода відображається у складі доходу експедитора за кредитом субрахунку 703 «Дохід від реалізації робіт і послуг» у момент підписання акта виконаних послуг. Авансова виплата клієнтом винагороди не змінює суму бухгалтерських доходів експедитора.

Одночасно з визнанням доходу експедитор відображає собівартість експедиторських послуг з дебету субрахунку 903 «Собівартість реалізованих робіт і послуг».

Оплата в інвалюті. Суми інвалюти, що надійшли на рахунок експедитора і підлягали подальшому перерахуванню виконавцеві, під обов’язковий продаж не потрапляють (п. 2 постанови НБУ від 13.12.17 р. № 129).

Але при відображенні валютних заборгованостей треба пам’ятати, що:

а) якщо першою подією буде здійснення витрат від імені клієнта, то заборгованість за авансом, перерахованим виконавцеві (Дт 377 — Кт 312) відображають за курсом НБУ на дату перерахування авансу. Така заборгованість є немонетарною, тому курсові різниці за нею не розраховують.

Тоді на дату другої події — підписання акта наданих послуг дебіторську заборгованість виконавця відносять на заборгованість клієнта за курсом НБУ на дату авансу (Дт 685 — Кт 377).

При цьому дебіторська заборгованість клієнта є монетарною статтею і курсові різниці за нею перераховують у загальному порядку.

Заборгованість за отриманими, але не оплаченими послугами третьої особи (Дт 685 — Кт 377) відображається при первинному визнанні за курсом НБУ на дату оформлення акта наданих послуг. Причому така заборгованість є монетарною, і за нею розраховують курсові різниці. Але, як ви пам’ятаєте, компенсаційні витрати не визнають доходами (витратами) експедитора, а тому і курсові різниці такими не визнають, а відносять на розрахунки з клієнтом (Дт 685 (377) — Кт 377 (685)). А ось уже дебіторська заборгованість клієнта буде монетарною заборгованістю, курсові різниці за якою збільшують доходи (витрати) експедитора;

б) якщо першою подією буде отримання компенсації від клієнта, то аванс в іноземній валюті відображають в обліку експедитора кореспонденцією Дт 312 — Кт 685. При цьому така заборгованість вважається немонетарною, тому курсові різниці за нею не виникнуть. Принаймні так буде доти, доки не з’ясується, що аванс клієнта перевищує суму фактично понесених експедитором витрат. Що стосується заборгованостей за розрахунками з третьою особою, то тут треба керуватися тим же правилом:

• заборгованість за авансом, перерахованим виконавцеві (Дт 377 — Кт 312), відображають за курсом НБУ на дату перерахування авансу;

• заборгованість за отриманими, але не оплаченими послугами третьої особи (Дт 685 — Кт 377) відображається при первинному визнанні за курсом НБУ на дату оформлення акта наданих послуг.

Приклади

Приклад 1. За прямим ТЕ-договором усі послуги надає експедитор. У зв’язку з цим замовник перераховує йому аванс у сумі 8700 грн. (у тому числі ПДВ — 1450 грн.) на оплату:

• послуг з перевезення у розмірі 6000 грн. (у тому числі ПДВ — 1000 грн.);

• вантажно-розвантажувальних робіт — 1200 грн. (у тому числі ПДВ — 200 грн.);

• послуг з експедирування (експедиторська винагорода) — 1500 грн. (у тому числі ПДВ — 250 грн.).

Собівартість послуг в експедитора склала 5000 грн.

Відобразимо зазначені операції в бухобліку (див. табл. 3).

Таблиця 3. Облік в експедитора за внутрішнім прямим ТЕ-договором

| Зміст господарської операції | Кореспондуючі рахунки | Сума, грн. | |

| Дт | Кт | ||

| 1. Отримано передоплату за послуги від замовника | 311 | 681 | 8700 |

| 2. Відображено ПЗ з ПДВ | 643 | 641/ПДВ | 1450 |

| 3. Відображено витрати, понесені при виконанні замовлення | 23 | 13, 20, 65, 66, 685 | 5000 |

| 4. Відображено доходи від наданих послуг за замовленням на підставі акта наданих послуг | 361 | 703 | 8700 |

| 5. Відображено ПДВ | 703 | 643 | 1450 |

| 6. Здійснено взаємозалік заборгованостей | 681 | 361 | 8700 |

| 7. Включено у витрати собівартість наданих послуг | 903 | 23 | 5000 |

Приклад 2. За ТЕ-договором експедитор від імені клієнта і за його рахунок надає комплекс послуг з перевезення вантажу на території України. Клієнт за ТЕ-договором перерахував передоплату в сумі 6600 грн. (у тому числі ПДВ — 1100 грн.). Ця сума включає:

• суми, призначені для оплати послуг перевізника, — 4200 грн. (у тому числі ПДВ — 700 грн.);

• суми, призначені для оплати вантажно-розвантажувальних робіт, — 2400 грн. (у тому числі ПДВ — 400 грн.).

Сума експедиторської винагороди складає 3600 грн. (у тому числі ПДВ — 600 грн.). Собівартість експедиторських послуг дорівнює 1500 грн.

Відобразимо зазначені операції в бухобліку (див. табл. 4).

Таблиця 4. Облік в експедитора за внутрішнім посередницьким ТЕ-договором

| Зміст господарської операції | Кореспондуючі рахунки | Сума, грн. | |

| Дт | Кт | ||

| 1. Отримано кошти від клієнта для оплати: | |||

| • послуг перевезення, наданих сторонньою транспортною організацією | 311 | 685 | 4200 |

| • вантажно-розвантажувальних робіт | 311 | 685 | 2400 |

| 2. Відображено ПЗ з ПДВ у частині: | |||

| • вартості перевезення | 643 | 641/ПДВ | 700 |

| • вартості вантажно-розвантажувальних робіт | 643 | 641/ПДВ | 400 |

| 3. Перераховано передоплату третій особі за послуги перевезення | 377 | 311 | 4200 |

| 644/1 | 644/2 | 700 | |

| 4. Отримано зареєстровану ПН і відображено у складі ПК суму ПДВ | 641/ПДВ | 644/1 | 700 |

| 5. Перераховано передоплату за вантажно-розвантажувальні роботи | 377 | 311 | 2400 |

| 644/1 | 644/2 | 400 | |

| 6. Отримано зареєстровану ПН і відображено у складі ПК суму ПДВ | 641/ПДВ | 644/1 | 400 |

| 7. Підписано акт наданих послуг з перевезення і відображено залік заборгованостей | 685 | 377 | 4200 |

| 8. Підписано акт виконаних вантажно-розвантажувальних робіт | 685 | 377 | 2400 |

| 9. Відображено залік ПЗ і ПК за придбаними для клієнта послугами (700 + 400) | 644/2 | 643 | 1100 |

| 10. Підписано з клієнтом акт наданих експедиторських послуг | 361 | 703 | 3600 |

| 11. Нараховано ПЗ з ПДВ | 703 | 641/ПДВ | 600 |

| 12. Списано на витрати собівартість експедиторських послуг | 903 | 23 | 1500 |

| 13. Отримано суму експедиторської винагороди | 311 | 361 | 3600 |

Приклад 3. За ТЕ-договором експедитор-резидент від імені клієнта-нерезидента і за його рахунок надає комплекс експедиторських послуг, супутніх перевезенню вантажу на території України. Для надання послуг перевезення експедитор залучає третіх осіб. Вартість транспортних послуг складає 6600 грн. (у тому числі ПДВ — 1100 грн.).

Сума експедиторської винагороди — $300. Собівартість експедиторських послуг — 1500 грн. Курс НБУ на дату:

• отримання авансу для оплати транспортних витрат від клієнта — 25,0 грн./$ (тут і далі — курс умовний);

• оформлення акта наданих експедиторських послуг — 26,0 грн./$;

• отримання винагороди експедитора — 26,5 грн./$.

Відобразимо зазначені операції в бухобліку (див. табл. 5).

Таблиця 5. Облік в експедитора на надання ТЕ-послуг нерезиденту

| Зміст господарської операції | Кореспондуючі рахунки | Сума, грн. | |

| Дт | Кт | ||

| 1. Отримано від клієнта аванс для оплати транспортних витрат ($264 х 25,0 грн./$) | 312 | 685 | $264 6600 |

| 2. Нараховано ПЗ з ПДВ за транспортними послугами | 643/2 | 641/ПДВ | 1100 |

| 3. Перераховано аванс виконавцеві транспортних послуг | 377 | 311 | 6600 |

| 644/1 | 644/2 | 1100 | |

| 4. Отримано зареєстровану ПН і відображено у складі ПК суму ПДВ | 641/ПДВ | 644/1 | 1100 |

| 5. Відображено залік ПЗ і ПК за придбаними для клієнта транспортними послугами | 644/2 | 643/2 | 1100 |

| 6. Підписано акт наданих транспортних послуг | 685 | 377 | 6600 |

| 7. Підписано з клієнтом акт наданих експедиторських послуг(1) ($300 х 26,0 грн./$) | 362 | 703 | $300 7800 |

| 8. Списано на витрати собівартість експедиторських послуг | 903 | 23 | 1500 |

| 9. Отримано суму експедиторської винагороди(2) ($300 х 26,5 грн./$) | 316 | 362 | $300 7950 |

| 10. Відображено курсову різницю за дебіторською заборгованістю з нерезидентом ((26,5 грн./$ - 26,0 грн./$) х $300) | 362 | 714 | 150 |

| (1) Місцем постачання експедиторських послуг вважається місце реєстрації їх одержувача, тобто винагорода експедитора за надання послуг нерезиденту не обкладається ПДВ. (2) Надалі 50 % цієї суми підлягає обов’язковому продажу, а інші 50 % будуть зараховані на валютний рахунок підприємства. Для спрощення прикладу інші проводки за розрахунковим рахунком не показуємо. | |||

Єдиний податок

Як відомо, доходом платника ЄП — фізособи є дохід, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та/або безготівковій) (п.п. 1 п. 292.1 ПКУ). Крім того, це дохід у матеріальній або нематеріальній формах, визначених п. 292.3 ПКУ.

Не включаються в ЄП-дохід лише отримані такою фізособою пасивні доходи у вигляді відсотків, дивідендів, роялті, страхові виплати і відшкодування, а також доходи, отримані від продажу рухомого і нерухомого майна, яке належить на правах власності фізичній особі та використовується в її господарській діяльності.

А ось для юросіб — платників ЄП згідно з п.п. 2 п. 292.1 ПКУ доходом є будь-який дохід, включаючи дохід представництв, філій, відділень такої юридичної особи, отриманий протягом податкового (звітного) періоду в грошовій (готівковій та/або безготівковій), а також у матеріальній або нематеріальній формах, визначених п. 292.3 ПКУ.

У такому разі якщо експедитор надає послуги, що є предметом ТЕ-договору, самостійно (прямий договір), то в дохід експедитора-єдиноподатника має бути включена вся вартість послуг, які згідно з угодою надаються замовникові безпосередньо експедитором.

А яка сума потрапить у дохід платника ЄП у разі посередницької діяльності за ТЕ-операціями?

Відповідь на запитання надає п. 292.4 ПКУ. Згідно з цією нормою у разі надання послуг, виконання робіт за договорами доручення, комісії, транспортного експедирування або за агентськими договорами доходом є тільки сума отриманої винагороди повіреного (агента).

Погоджуються з цим і податківці (лист ГУ ДФС в м. Києві від 16.03.16 р. № 2058/К/26-15-13-02-15, роз’яснення з розділу 107.04 ЗІР ДФСУ).

Що стосується дати відображення доходу, то тут можуть бути варіанти:

1. Замовник здійснює основні розрахунки в обхід експедитора, а останньому перераховує тільки суму його винагороди.

У такому разі ЄП-дохід відображається на дату отримання грошей експедитором.

2. Замовник здійснює основні розрахунки через експедитора, але суму винагороди перераховує окремим платежем.

Діємо за тим же принципом — дохід за свої послуги експедитор відображає при надходженні коштів.

3. Замовник перераховує експедиторові всю суму одним платежем, а експедитор утримує з цієї суми свою винагороду, а потім перераховує решту перевізникові. Тоді:

• якщо оплата надходить повністю — сума винагороди включається в дохід експедитора на дату, коли йому надійшли кошти від замовника;

• якщо оплата надходить частково — суму винагороди логічно відображати в доходах на дату кожного часткового надходження від замовника коштів, в яких «сидить» частина винагороди експедитора.

Але! Якщо в договорі прописано, що винагорода утримується при надходженні усіх часткових оплат, — дохід можна відображати і за фактом надходження останнього часткового платежу.

Документи і скорочення Теми тижня

Закон № 1955 — Закон України «Про транспортно-експедиторську діяльність» від 01.07.04 р. № 1955-IV.

Закон про ліцензування — Закон України «Про ліцензування видів господарської діяльності» від 02.03.15 р. № 222-VIII.

Порядок № 1307 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.15 р. № 1307.

УПК № 610 — Узагальнююча податкова консультація щодо порядку оподаткування податком на додану вартість транспортно-експедиторської діяльності, затверджена наказом ДПСУ від 06.07.12 р. № 610.

ПНП — податок на прибуток.

ЄП — єдиний податок.

ЄРПН — Єдиний реєстр податкових накладних.

ПК — податковий кредит.

ПН — податкова накладна.

ПЗ — податкові зобов’язання.