Хто подає декларацію

Кампанія з декларування доходів громадян за 2017 рік у повному розпалі. І перше запитання, яке виникає у зв’язку з цим: а чи повинен я подавати декларацію?

Відповідь на це запитання шукайте в табл. 1 нижче і табл. 2. А ось інформація в табл. 3 допоможе вам розібратися, в яких випадках можна подати декларацію про доходи добровільно, щоб повернути частину сплаченого податку.

Зверніть увагу: тут ми не розглядаємо випадки подання декларації фізособами-підприємцями і незалежними професіоналами. Також не є героями цієї статті особи, які зобов’язані подавати спецдекларацію згідно зі ст. 45 Закону України «Про запобігання корупції» від 14.10.14 р. № 1700-VII.

Таблиця 1. Громадяни, які зобов’язані подати декларацію за підсумками 2017 року

| Ви ЗОБОВ’ЯЗАНІ подати річну декларацію про доходи, якщо у 2017 році: | |

| 1 | отримали статус резидента України (до цього були іноземцем) (п.п. 170.10.4 ПКУ) |

| 2 | отримували доходи (прибуток), які не підлягають оподаткуванню при нарахуванні або виплаті, але включаються в оподатковуваний дохід платника податку (п.п. 168.1.3 ПКУ), наприклад: |

| 2.1 | • благодійну АТО-допомогу (див. пп. 165.1.54, 170.7.8 ПКУ) на відновлення втраченого майна і на інші потреби, що виникли, за переліком, визначеним постановою КМУ від 26.11.14 р. № 653, якщо її сума перевищила сукупно протягом 2017 року 1600000 грн. |

| 2.2 | • волонтерську благодійну допомогу, отриману відповідно до п.п. «б» п.п. 165.1.54 ПКУ, але використану не за цільовим призначенням (п.п. 170.7.8 ПКУ) |

| 2.3 | • грошову цільову благодійну допомогу, якщо вона не була використана протягом 12 (а у разі отримання допомоги на лікування — 24) календарних місяців, що йдуть за місяцем отримання, і не повернена благодійникові до закінчення цього терміну, за винятком отриманої благодійної допомоги у вигляді ендавменту (п.п. 170.7.5 ПКУ) |

| 2.4 | • дохід у вигляді суми заборгованості за укладеним ГПД, що перевищила у 2017 році 800 грн., за якою сплив термін позовної давності (п.п. 164.2.7 ПКУ) |

| Врахуйте, що загальний термін позовної давності становить 3 роки (ст. 257 ЦКУ). | |

| 2.5 | • дохід у вигляді основної суми боргу (кредиту), яку простив (анулював) кредитор за своїм самостійним рішенням, не пов’язаним з процедурою банкрутства, до закінчення терміну позовної давності, в сумі, що перевищує у 2017 році 800 грн. (п.п. «д» п.п. 164.2.17 ПКУ) |

| Дохід підлягає декларуванню, якщо кредитор повідомив особу-боржника у належний спосіб про анулювання (прощення) боргу. | |

| 2.6 | • дохід від відчуження нерухомого майна за рішенням суду про зміну власника і перехід права власності на таке майно (п.п. «б» п. 172.5 ПКУ) |

| 2.7 | • дохід від відчуження об’єкта рухомого майна за рішенням суду, третейського суду про зміну власника і перехід права власності на рухоме майно (п. 173.4 ПКУ) |

| 3 | маєте непогашені суми недоплати з ПДФО (пп. 169.2.4, 169.4.4, 170.9.1 ПКУ) |

| Недоплата може виникнути внаслідок неправомірного застосування податкової соціальної пільги; за підсумками перерахунку при звільненні; у зв’язку з недостатністю суми доходу, нарахованого при звільненні, для утримання ПДФО з несвоєчасно повернених грошових коштів, отриманих на відрядження або під звіт. | |

| 4 | отримували у 2017 році доходи не від податкових агентів (тобто від нерезидентів або звичайних фізосіб-непідприємців) (п.п. 168.2.1 ПКУ), зокрема: |

| 4.1 | • спадщину (грошові кошти, майно, майнові або немайнові права), вартість якої обкладається ПДФО за ставкою, відмінною від нульової, або з якої не були сплачені ПДФО і ВЗ до нотаріального оформлення об’єктів спадщини (п. 174.3 ПКУ) |

| 4.2 | • негрошові подарунки, вартість яких з розрахунку на місяць перевищує 800 грн., а також грошові подарунки у будь-якій сумі, окрім оподатковуваних ПДФО за нульовою ставкою (п.п. 165.1.39, п. 174.6 ПКУ) |

| 4.3 | • доходи від продажу об’єктів рухомого майна без участі податкових агентів (п.п. 168.2.1 ПКУ), крім випадків, коли правочин посвідчувався нотаріально і ПДФО + ВЗ сплачені напередодні |

| 4.4 | • доходи від надання нерухомості в оренду (суборенду), житловий найм (піднайм), якщо орендар — звичайна фізособа (п.п. «а» п.п. 170.1.5 ПКУ) |

| 4.5 | • дохід від надання в оренду (суборенду) рухомого майна, якщо орендар — звичайна фізична особа (п.п. 164.2.2 ПКУ) |

| 4.6 | • доходи від продажу власної сільськогосподарської продукції і власної продукції тваринництва в обсягах, оподатковуваних ПДФО і ВЗ (п.п. 165.1.24 ПКУ) |

| 5 | отримували іноземні доходи (пп. 168.2.1, 170.11.1 ПКУ) |

| 6 | кошти або майно (нематеріальні активи), отримані вами як хабар, викрадені чи знайдені як скарб, який не був зданий державі згідно із законом (п.п. 164.2.12 ПКУ) |

| 7 | отримували інші доходи, декларування яких прямо передбачено ПКУ, наприклад: |

| 7.1 | • прибуток від операцій з інвестиційними активами, за винятком випадків, зазначених у п.п. 170.2.8 ПКУ |

| 7.2 | • нецільову благодійну допомогу, якщо її загальна сума перевищує неоподатковувану межу (у 2017 році — 2240 грн., див. п.п. 170.7.3 ПКУ) |

Таблиця 2. Категорії громадян, які мають право не подати декларацію про доходи

| Категорії громадян, які мають право НЕ подавати декларацію про доходи за підсумками 2017 року | |

| 1 | Платники податків, чий обов’язок з подання декларації про доходи вважається виконаним. Згідно з п. 179.2 ПКУ до них належать особи, які протягом звітного 2017 року отримували доходи: |

| 1.1 | • що не підлягають оподаткуванню, від податкових агентів |

| 1.2 | • виключно від податкових агентів незалежно від виду і розміру нарахованого (виплаченого, наданого) доходу, окрім випадків, прямо передбачених розд. IV ПКУ (див. вище перелік доходів, що підлягають обов’язковому декларуванню) |

| 1.3 | • від операцій продажу (обміну) майна, дарування, за якими при нотаріальному посвідченні договорів були сплачені ПДФО і ВЗ |

| 1.4 | • у вигляді об’єктів спадщини, оподатковуваних за нульовою ставкою ПДФО (зокрема, від родичів першого ступеня споріднення) та/або з яких сплачені ПДФО і ВЗ до нотаріального оформлення об’єктів спадкування |

| 2 | Платники податків, звільнені п. 179.2 ПКУ від обов’язку подавати декларацію: |

| 2.1 | • неповнолітні або недієздатні особи, які перебували на повному утриманні інших осіб (у тому числі батьків) та/або держави станом на кінець 2017 року. При отриманні цими особами доходу, який підлягає декларуванню, за них заповнити і подати декларацію про доходи, а також сплатити ПДФО і ВЗ повинні батьки, усиновлювачі, опікуни, піклувальники (пп. 99.2, 99.3, 179.6 ПКУ) |

| 2.2 | • особи, які перебувають під арештом або є затриманими і засудженими до позбавлення волі, перебувають у полоні або ув’язнені на території інших держав станом на кінець граничного терміну подання декларації |

| 2.3 | • особи, які перебували в розшуку станом на кінець 2017 року |

| 2.4 | • особи, які перебували на строковій військовій службі станом на кінець 2017 року |

Таблиця 3. Громадяни, які мають право подати декларацію про доходи добровільно

| Ви маєте право подати декларацію про доходи ДОБРОВІЛЬНО, якщо плануєте: | |

| 1 | скористатися правом на податкову знижку (див. ст. 166 ПКУ). До складу податкової знижки можна включити: |

| 1.1 | • частину суми відсотків, сплачених за користування іпотечним житловим кредитом, яка розраховується за правилами, передбаченими ст. 175 ПКУ (п.п. 166.3.1) |

| 1.2 | • суму пожертвувань або благодійних внесків неприбутковим організаціям у розмірі, який не перевищує 4 % суми вашого загального оподатковуваного доходу звітного року (п.п. 166.3.2 ПКУ) |

| 1.3 | • суму коштів, сплачених на користь вітчизняних вищих і професійно-технічних навчальних закладів для компенсації вартості отримання вами та/або членом вашої сім’ї першого ступеня споріднення середньої професійної або вищої освіти (п.п. 166.3.3 ПКУ) |

| 1.4 | • суму витрат на сплату страхових платежів (страхових внесків, страхових премій) і пенсійних внесків у межах, установлених у п.п. 166.3.5 ПКУ |

| 1.5 | • суму витрат на оплату допоміжних репродуктивних технологій, але не більше 1/3 загальної суми зарплати 2017 року (п.п. 166.3.6 ПКУ) |

| 1.6 | • суму витрат на оплату вартості держпослуг, пов’язаних з усиновленням дитини, включаючи сплату державного мита (п.п. 166.3.6 ПКУ) |

| 1.7 | • суму витрат на переобладнання транспортного засобу з використанням у вигляді палива моторного сумішевого, біоетанолу, біодизеля, стиснутого або скрапленого газу, інших видів біопалива (п.п. 166.3.7 ПКУ) |

| 1.8 | • суму витрат на будівництво (придбання) доступного житла, визначеного законом, у тому числі на погашення пільгового іпотечного житлового кредиту, наданого на такі цілі, та процентів за ним (п.п. 166.3.8 ПКУ) |

| 2 | повернути надміру сплачені протягом звітного року ПДФО і ВЗ |

Куди і коли подавати

З питанням «подавати/не подавати» розібралися. Пробіжимося іншими, не менш цікавими «декларативними» питаннями. Для зручності ми згрупували їх у табл. 4.

Детальну інформацію щодо строків подання декларації про доходи за 2017 рік ви знайдете в табл. 5.

Таблиця 4. Експрес-відповіді щодо декларування-2017

| Запитання | Відповідь |

| За якою формою треба подавати декларацію про доходи за 2017 рік? | За 2017 рік треба подавати декларацію за формою, затвердженою наказом Мінфіну від 02.10.15 р. № 859. З 31.12.2017 р. ця форма викладена в новій редакції, затвердженій наказом Мінфіну від 06.06.17 р. № 556. Разом з тим вона в цивільній частині практично нічим не відрізняється від своєї попередниці. Тож заповнити її не становитиме особливих труднощів. Єдине, в цивільній частині декларації додався рядок для відображення доходу у вигляді боргу, що був прощений (анулюваний), за кредитом, отриманим на придбання житла (іпотечний кредит) (див. ряд. 10.9.1 розд. II декларації) |

| Куди подавати декларацію про доходи? | Декларацію про доходи подавайте до контролюючого органу за своєю податковою адресою (тобто за місцем реєстрації згідно з паспортом). Якщо ви зняті з реєстрації за однією податковою адресою і не зареєструвалися за іншою, то подавайте декларацію до податкового органу за «старою» податковою адресою. Фізичні особи, які прописані в ВЕЗ «Крим», але не проживають там, подають декларацію до Генічеської об’єднаної ДПІ ГУ ДФС в Херсонській обл. Переселенці з тимчасово окупованих територій Донецької і Луганської областей подають декларацію до податкового органу за місцем реєстрації як тимчасового переселенця за умови подання заяви за формою № 5ДР |

| Яким способом можна подати декларацію про доходи? | Декларацію можна подати одним із таких способів: • подати особисто або через уповноважену на це особу; • відіслати поштою (не пізніше ніж за 5 днів до закінчення граничного терміну її подання) з повідомленням про вручення і описом вкладення; • направити в електронній формі з дотриманням умов про реєстрацію електронного підпису. При цьому роздруковані оригінали декларації на папері подавати не треба |

| Який граничний термін подання декларації про доходи? | У загальному випадку у 2018 році — це 2 травня. А ось про окремі випадки читайте в табл. 5. Зверніть увагу: взагалі-то, граничний термін подання декларації припадає на 30.04.18 р. Але у 2018 році — це вихідний день, перенесений з 5 травня. Це означає, що працює правило «святково/вихідного перенесення» |

| Який граничний термін сплати задекларованих зобов’язань з ПДФО і ВЗ? | Податкові зобов’язання, зазначені в декларації про доходи за 2017 рік, слід сплатити не пізніше за 31.07.18 р. (абзац перший п. 179.7 ПКУ). Але! Якщо суму податкових зобов’язань донарахували податківці після перевірки достовірності даних, зазначених вами в декларації про доходи, чекати граничного терміну сплати не треба. Сплатіть ПДФО і ВЗ на підставі повідомлення-рішення, яке отримали від податківців, протягом 10 календарних днів після його отримання (п. 57.3, абзац другий п. 179.7 ПКУ) |

| Коли повернуть надміру утриманий (сплачений) ПДФО (ВЗ)? | Протягом 60 календарних днів після отримання від вас декларації про доходи (п. 179.8 ПКУ). Ці суми можуть бути на ваш вибір або зараховані на ваш банківський рахунок, або надіслані поштовим переказом на адресу, зазначену в декларації |

| Чого чекати, якщо не подати (подати із запізненням) декларацію про доходи? | Неподання або несвоєчасне подання декларації про доходи загрожує фізичній особі попередженням або адмінштрафом у розмірі від 51 до 136 грн. (ст. 1641 КУпАП) |

| Чи треба подавати декларацію, якщо у 2017 році був отриманий неоподатковуваний дохід від продажу квартири і машини? | Якщо ви у 2017 році отримали неоподатковуваний дохід від продажу нерухомого майна, визначеного п. 172.1 ПКУ, та/або від продажу рухомого майна у вигляді легкового автомобіля (мотоцикла, мопеда) (див. п. 173.2 ПКУ) і у вас немає інших підстав для обов’язкового подання декларації про доходи, то таку декларацію за підсумками 2017 року подавати не треба (категорія 103.24 ЗІР ДФСУ) |

| Чи зобов’язаний спадкоємець-син задекларувати отриману в спадщину від батька долю у статутному фонді? | Спадщина у вигляді корпоративних прав, отримана від фізичної особи першого ступеня споріднення (батько-син), обкладається ПДФО за ставкою 0 %. ВЗ не буде. При цьому спадкоємець не зобов’язаний декларувати таку спадщину, за умови, що у нього немає інших підстав для подання декларації про доходи (абзац другий п. 174.3 ПКУ) |

| Фізособа здавала квартиру, що належить їй, в оренду. Чи треба декларувати такий дохід? | Якщо майно у 2017 році ви здавали в оренду звичайній фізособі, то орендний дохід обов’язково треба задекларувати і визначити суму ПДФО і ВЗ, що належить до сплати з такого доходу. Якщо ж орендарем була юрособа або фізособа-підприємець, то вона як податковий агент повинна було нарахувати, утримати і сплатити ПДФО і ВЗ до бюджету з виплачуваного вам доходу. Тобто якщо у вас немає інших підстав для подання декларації про доходи за 2017 рік, то подавати декларацію тільки з приводу одного орендного доходу не треба (п. 179.2 ПКУ) |

| Чи підлягає декларуванню дохід від надання в оренду (суборенду) рухомого майна? | |

| Чи треба декларувати прибуток від операцій з інвестиційними активами? | Результат від операцій з інвестиційними активами ви повинні задекларувати, навіть якщо проводили їх через торговців цінними паперами, включаючи банк. Виняток становлять випадки, перераховані в п.п. 170.2.8 ПКУ, коли: • отриманий вами у 2017 році дохід від продажу інвестиційних активів не перевищує 2240 грн. Майте на увазі: з граничним розміром треба порівнювати загальний інвестдохід, а не прибуток за кожною операцією; • дохід отримано від продажу інвестиційних активів, зазначених у пп. 165.1.40 і 165.1.52 ПКУ |

| У 2017 році кредитор, що надав іпотечний кредит, простив борг за договором іпотеки до закінчення строку позовної давності. Як отримати розстрочку по сплаті суми задекларованого податкового зобов’язання, нарахованого на суму такого боргу? | Такий дохід обов’язково відобразіть в ряд. 10.9.1 розд. II декларації. Якщо ви хочете розстрочити суму зобов’язань, що підлягають сплаті з цього доходу, обов’язково подайте заяву в довільній формі, яка повинна містити фактичні дані про суму боргу (кредиту та/або відсотків), яку простив (анулював) кредитор, підтверджену відповідними документами кредитора, і короткий опис обставин, що призвели до необхідності проведення розстрочки задекларованої суми податкового зобов’язання. Про те, що з декларацією подається заява, треба зазначити наприкінці декларації в розділі «Доповнення до податкової декларації (подається відповідно до підпункту «д» підпункту 164.2.17 пункту 164.2 статті 164 розділу IV ПКУ)», відобразивши в графі «Зміст доповнення» короткий зміст такої заяви |

Таблиця 5. Терміни подання декларації про доходи за 2017 рік

| Хто подає | Граничний термін подання |

| Випадки обов’язкового подання декларації про доходи | |

| Звичайні фізособи (непідприємці), які зобов’язані декларувати свої доходи (п.п. 49.18.4, ст. 179 ПКУ) | 02.05.18 р.(1) |

| Випадки добровільного подання декларації про доходи | |

| Фізособи з метою отримання податкової знижки (п.п. 166.4.3 ПКУ) | 29.12.18 р. (2) |

| Фізособи з метою повернення надміру сплаченого у 2017 році ПДФО (п.п. 49.18.4, ст. 179 ПКУ) | 02.05.18 р. |

| (1) Якщо ви декларуєте іноземні доходи, то можете зменшити суму річного податкового зобов’язання на суму податків, сплачених за кордоном, якщо є договір про уникнення подвійного оподаткування (п.п. 170.11.2 ПКУ). Для цього знадобляться документи, що підтверджують суму отриманого за кордоном доходу і суму сплаченого з нього податку, оформлені відповідно до ст. 13 ПКУ. Якщо ці документи відсутні, до органу ДФСУ можна подати заяву про перенесення терміну подання декларації про доходи до 29.12.18 р. (2) Такий термін зазначений для фізичних осіб, які подають декларацію добровільно. Якщо скористатися правом на податкову знижку бажає фізична особа, яка згідно з ПКУ зобов’язана подавати декларацію про доходи, то для неї діють загальні граничні терміни. | |

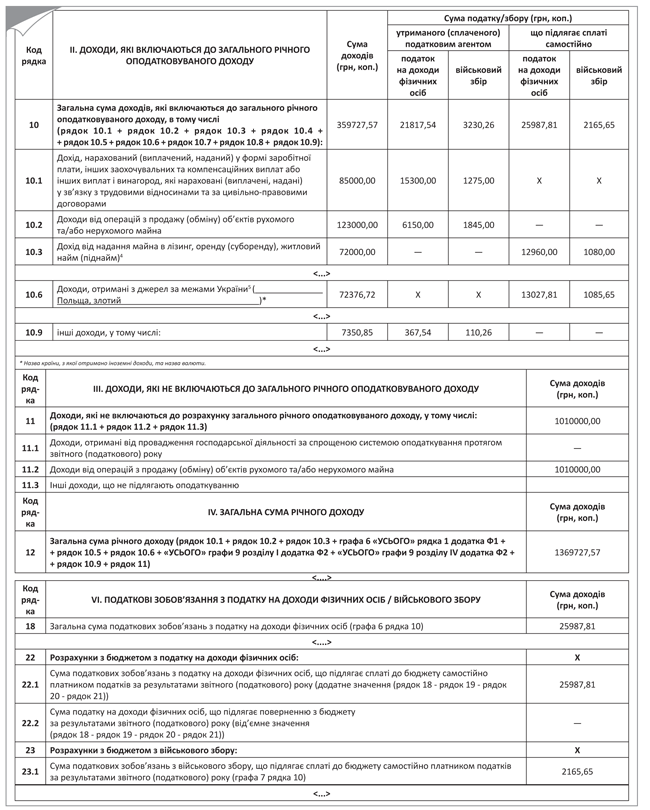

Приклад декларування доходів

Розглянемо на прикладі порядок заповнення декларації про доходи.

Приклад. Протягом 2017 року громадянка Шевченко С. С. отримала такі види доходів:

1) дохід від здавання в оренду фізичній особі своєї квартири. Загальна річна сума «орендного» доходу склала 72000 грн. З нього треба сплатити ПДФО (18 %) у сумі 12960 грн. і ВЗ (1,5 %) у сумі 1080 грн. Цей дохід показуємо в ряд. 10.3 декларації;

2) іноземні доходи з джерела за межами України (Польща) — грошовий переказ від фізичної особи — не члена сім’ї в сумі 10000 злотих. Дата отримання — 04.09.17 р. Такий дохід також треба показувати в декларації, причому в гривнях. Перераховувати доходи треба за офіційним курсом НБУ на дату отримання доходу. Офіційний курс НБУ на 04.09.17 р. становив 723,7672 грн. за 100 злотих. Сума іноземного доходу, перерахована в гривні, — 72376,72 грн.

Таким чином, сума:

• ПДФО, що підлягає сплаті до бюджету, становитиме 13027,81 грн. (72376,72 грн. х 18 % : 100 %);

• ВЗ, яку треба буде сплатити з цього доходу, дорівнює 1085,65 грн. (72376,72 грн. х 1,5 % : 100 %). Цей дохід показуємо в ряд. 10.6 декларації;

3) зарплату в сумі 85000 грн. (ПДФО (18 %) — 15300 грн., ВЗ (1,5 %) — 1275 грн.). Для цього доходу є свій рядок у декларації — 10.1;

4) дохід від продажу вантажного автомобіля в сумі 123000 грн. (ПДФО 5 % — 6150 грн., ВЗ 1,5 % — 1845 грн., правочин посвідчено нотаріально, податок сплачено). Заповнюємо ряд. 10.2 декларації;

5) дохід від продажу квартири, що перебуває у власності більше трьох років, у сумі 800000 грн. ПДФО і ВЗ у цьому випадку немає (ряд. 11.2 декларації);

6) дохід від продажу легкового автомобіля 1 раз протягом року на суму 210000,00 грн. ПДФО і ВЗ немає (ряд. 11.2 декларації);

7) дивіденди від юрособи — платника податку на прибуток у сумі 7350,85 грн. (ПДФО 5 % — 367,54 грн. і ВЗ 1,5 % — 110,26 грн.).

Покажемо на рисунку фрагмент заповненої декларації Шевченко С. С.

Фрагмент Декларації про доходи за 2017 рік

Як бачимо, заповнити декларацію про доходи — справа не така вже і складна. До речі, якщо подаєте разом з декларацією додатки до неї, проставте у кінці декларації в спеціальних комірках позначки. Вважаєте за потрібне подати разом із декларацією доповнення до неї (приміром, щоб пояснити, звідки в ній взялася та чи інша цифра)? Не питання. Складіть їх у довільній формі і подайте з поясненням мотивів надання. Ці доповнення стануть невід’ємною частиною декларації.

Висновки

- У цьому році граничний термін подання «цивільної» декларації — 02.05.18 р.

- Граничний термін сплати задекларованих зобов’язань з ПДФО і ВЗ за підсумками 2017 року — 31.07.18 р.

- Неподання або несвоєчасне подання декларації про доходи загрожує фізичній особі попередженням або адмінштрафом у розмірі від 51 до 136 грн.