Спочатку обговоримо те, як потрібно було заповнити таблицю 6 ЄСВ-звіту за цим працівником за грудень 2018 року. Потім поговоримо про саме виправлення.

Як потрібно було показати відпускні в грудні. У таблиці 6 Звіту за формою № Д4 відпускні і зарплату відображають окремими рядками.

Якщо відпустка переходить (з місяця на місяць), то вся сума відпускних нараховується в місяці виходу у відпустку. Але в таблиці 6 її відображають з розбиттям за днями місяців, на які припадає відпустка, тобто двома рядками (п. 9 розд. IV Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженого наказом Мінфіну від 14.04.15 р. № 435 (далі — Порядок № 435)).

Тому на застраховану особу в таблиці 6 ЄСВ-звіту за грудень 2018 року мали бути заповнені три рядки:

1 рядок — із зарплатою за грудень 2018 року;

2 рядок — із відпускними за грудень 2018 року;

3 рядок — із відпускними за січень 2019 року.

Що буде, якщо не виправитися? Помилка, допущена в такій ситуації і невиправлена згодом, може призвести до декількох негативних наслідків надалі. Причому як для працівника, так і для роботодавця.

Назвемо їх:

1. Така помилка може призвести до необхідності виконання вимог ч. 5 ст. 8 Закону про ЄСВ. А саме, виконання роботодавцем у січні 2019 року вимог про нарахування ЄСВ виходячи з мінімальної зарплати.

Якщо не розподілити суму відпускних за відповідними місяцями, це може призвести до того, що загальний дохід за січень (у якому відпустка закінчується) виявиться менше МЗП (4173 грн.). Що, у свою чергу, і спричинить необхідність виконання такої вимоги. Тобто роботодавцеві доведеться додатково платити ЄСВ на різницю між нарахованою зарплатою за січень і МЗП за цей місяць.

2. Викривлення персоніфікованих даних працівника. Нагадуємо: персоніфіковані дані використовуються Пенсійним фондом при призначенні та перерахунку пенсії. Викривлення може негативно позначитися на її розмірі.

Як виправити помилку? Таку помилку виправляють у місяці її виявлення. Положеннями п. 9 розд. IV Порядку № 435 допускається вносити від’ємні значення до таблиці 6 у випадках відображення:

— сум перерахунку заробітку (доходу), пов’язаних з уточненням кількості відпрацьованого часу у зв’язку з відпусткою, тимчасовою непрацездатністю, допомоги по вагітності та пологах, нарахованих у попередніх періодах;

— сторнованих сум відпускних, допомоги по тимчасовій непрацездатності і допомоги по вагітності та пологах.

Ці положення Порядку № 435 дають можливість роботодавцям виправити в таблиці 6 помилково показані одним рядком «перехідні» відпускні та зазначити їх правильно. Отже, у ситуації, що склалася, виправитися потрібно так.

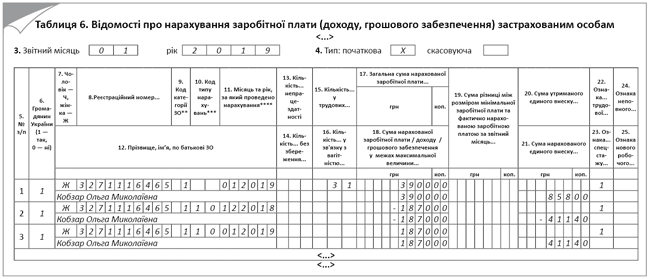

У таблиці 6 ЄСВ-звіту за січень 2019 року заповнити:

1) рядок із сумою зарплати за січень 2019 року. Припустимо, її сума склала 3900 грн.;

2) рядок із сумою січневих відпускних, помилково відображених разом із грудневими відпускними одним рядком у грудні 2018 року, зі знаком «мінус»;

3) рядок із відпускними за січень 2019 року.

Наочне заповнення таблиці 6 ЄСВ-звіту за січень 2019 року з виправленням обговорюваної помилки покажемо на рисунку.

Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за січень 2019 року

Що стосується таблиці 1 Звіту за формою № Д4, то коригування відпускних, відображене в таблиці 6, не вплине на її сумові показники.