Почнемо з того, що практично усі зміни щодо ПДВ зосереджені в Законі № 1797*. Раніше він «бігав» під «ніком» законопроект № 5368. У більшій частині Закон набрав чинності з 01.01.2017 р. Є й «відкладені» норми, про що буде сказано окремо.

Податкова накладна

Суцільне кодування товарів/послуг у податковій накладній ![]() . Дуже болюче нововведення

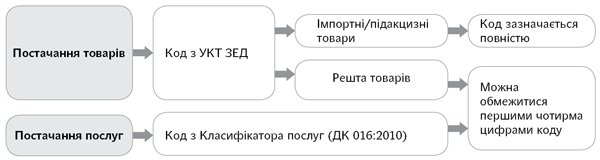

. Дуже болюче нововведення ![]() . З 01.01.2017 р. у податковій накладній обов’язково має зазначатися код товарів/послуг ( п.п. «і» п. 201.1 ПКУ). Нагадаємо: раніше код УКТ ЗЕД був обов’язковий у податковій накладній у разі постачання імпортних або підакцизних товарів. Тепер його потрібно зазначати при постачанні усіх без винятку товарів.

. З 01.01.2017 р. у податковій накладній обов’язково має зазначатися код товарів/послуг ( п.п. «і» п. 201.1 ПКУ). Нагадаємо: раніше код УКТ ЗЕД був обов’язковий у податковій накладній у разі постачання імпортних або підакцизних товарів. Тепер його потрібно зазначати при постачанні усіх без винятку товарів.

А у разі постачання послуг потрібно обов’язково зазначати код послуги згідно з Державним класифікатором продукції та послуг (ДК 016:2010)**.

** Державний класифікатор продукції та послуг ДК 016:2010.

Важливо! Якщо йдеться не про постачання імпортних/підакцизних товарів, можна обмежитися зазначенням перших чотирьох цифр коду.

Для чого це потрібно? За кодами (порівняння на «вході» та «виході») виявлятимуть «ризикові» податкові накладні, реєстрацію яких може бути зупинено (процедура зупинення реєстрації податкової накладної почне працювати з 1 квітня 2017 року — про це трохи далі).

Тобто діятиме така схема:

Ще раз підкреслимо — коди є обов’язковими для заповнення в податкових накладних, які складаються починаючи з 01.01.2017 р. Те саме стосується розрахунків коригування. При цьому податкові накладні/розрахунки коригування, складені з 01.01.2017 р., без кодів або з помилковими кодами прийматися на реєстрацію не повинні.

Для суб’єктів господарювання, що займаються торгівлею: при «первинному» постачанні товарів (за якими код товару раніше в податковій накладній не проставлявся) код товару доведеться визначати самостійно з УКТ ЗЕД. При подальшому перепродажі товарів «по ланцюжку» можна орієнтуватися на код УКТ ЗЕД, зазначений у початковій податковій накладній.

За послугами код визначається з Класифікатора ДК 016:2010 (ср. ). Наприклад, для послуг оренди нерухомості код установлено в секції L Класифікатора і перші 4 цифри цього коду становлять «68.20».

До 31.12.2017 р. за помилки в коді УКТ ЗЕД / коді послуг штрафні санкції на підставі п. 1201.3 ПКУ (йдеться про відповідальність постачальника за помилки в обов’язкових реквізитах податкової накладної) застосовувати не будуть ( п. 351 підрозд. 2 розд. XX ПКУ).

Але ставити податковий кредит на підставі податкової накладної з «проблемним» кодом не можна!

Змінено терміни реєстрації податкових накладних ![]() . Перший позитивний момент — переглянуто звичний «15-денний» термін реєстрації податкових накладних / розрахунків коригування

. Перший позитивний момент — переглянуто звичний «15-денний» термін реєстрації податкових накладних / розрахунків коригування ![]() .

.

З 01.01.2017 р. запроваджено такі нормативні терміни реєстрації податкових накладних / розрахунків коригування ( п. 201.10 ПКУ):

| Дата складання податкової накладної | Граничний термін реєстрації податкової накладної |

| Податкові накладні / розрахунки коригування, складені з 1-го по 15-ше число місяця включно | Можна реєструвати до останнього дня (включно) місяця, в якому вони складені. Тобто податкові накладні, складені 1-го числа, можна реєструвати протягом місяця |

| Податкові накладні / розрахунки коригування, складені з 16-го по останнє число місяця включно | Можна реєструвати до 15-го числа (включно) місяця, що настає за місяцем їх складання |

Вважаємо, що є підстави застосовувати подібний підхід і до податкових накладних / розрахунків коригування, складених з 17 грудня 2016 року!

Другий момент — нарешті прописали «максимальний» (гранично можливий) термін реєстрації податкової накладної / розрахунку коригування. Нагадаємо: раніше податківці «чхали» на позицію Мінфіну і обмежували цей термін 180 к. дн. Тепер до п. 201.10 ПКУ внесли пряму норму про те, що податкова накладна може бути зареєстрована протягом 365 к. дн., які настають за датою виникнення податкових зобов’язань за такою податковою накладною / розрахунком коригування. Термін 180 к. дн. на 365 к. дн. замінили і в ст. 1201 ПКУ.

Знову ж таки, вважаємо, що стосується це у тому числі податкових накладних, складених у 2016 році, по яких у 2016 не сплив 180-денний строк. Чи погодяться податківці? Вважаємо, погодяться.

Штраф за несвоєчасну реєстрацію податкових накладних / розрахунків коригування. Є не вельми приємні зміни ![]() .

.

По-перше, штрафи за несвоєчасну реєстрацію податкових накладних тепер поширюватимуться і на ті податкові накладні, які не видаються покупцю, за винятком випадків, коли сума ПДВ у такій податковій накладній дорівнює нулю ( п. 1201.1 ПКУ). Інакше кажучи, коли податкову накладну, що не видається покупцю, складено на звільнені операції або операції, що оподатковуються за ставкою 0 %.

Штрафи за несвоєчасну реєстрацію поширюються на всі податкові накладні.

По-друге, дещо змінено механізм накладення штрафів за несвоєчасну реєстрацію податкових накладних. Тепер розмір штрафу залежить від того, чи буде зареєстрована податкова накладна до моменту виявлення факту її нереєстрації податківцями.

Так, наприклад, якщо під час проведення камеральної перевірки декларації з ПДВ податківці виявлять факт нереєстрації податкової накладної (наприклад, порівнявши дані декларації та Єдиного реєстру податкових накладних), платникові загрожує штраф за п. 1201.2 ПКУ у розмірі 50 % від суми ПДВ незалежно від того, на скільки днів буде фактично прострочено реєстрацію.

А отже, навіть зволікати з реєстрацією податкових накладних, що не видаються покупцю, вже не вийде.

Якщо ж на момент перевірки податкова накладна буде зареєстрована, то застосовуватимуться штрафи за п. 1201.1 ПКУ — у розмірі від 10 % до 40 % (залежно від кількості фактичних днів прострочення).

Але це ще не все. Якщо протягом 10 календарних днів після того, як податківці надішлють податкове повідомлення-рішення (ППР) на 50 % штраф, платник так і не зареєструє податкову накладну, йому загрожує ще 50 % штрафу (всього 100 % від суми ПДВ).

Якщо ж протягом відведених 10 календарних днів після отримання ППР податкову накладну буде зареєстровано, то до платника буде застосованой тільки 50 % штраф — згідно з абз. 1 п. 1201.2 ПКУ.

Відмова податківців у реєстрації податкової накладної. Законодавці, по-перше, встановили, що помилки в обов’язкових реквізитах податкової накладної (крім коду товару за УКТ ЗЕД***), які не заважають ідентифікувати здійснену операцію, не можуть бути причиною неприйняття податкових накладних в електронному вигляді ( п. 201.10 ПКУ). По-друге, передбачено процедуру оскарження відмови в реєстрації податкової накладної ( п. 56.23 ПКУ). Скарга подається ДФСУ і розглядається в порядку, який повинен затвердити КМУ, спеціальною комісією за участю уповноваженої особи від Мінфіну. Скаргу має бути розглянуто протягом 10 календарних днів з дня її отримання.

*** Про код з Класифікатора ДК 016:2010, зауважимо, нічого не сказано.

Зупинення реєстрації податкової накладної ![]() . Це нововведення запрацює (!) тільки з 1 квітня 2017 року. У період з 1 квітня по 1 липня 2017 року процедура зупинення реєстрації податкової накладної відбуватиметься в тестовому режимі. У цей час фактично зупиняти реєстрацію податкових накладних / розрахунків коригування не будуть ( п. 53 підрозд. 2 розд. XX ПКУ). Тим часом подавати пояснення й копії документів, що підтверджують постачання, доведеться.

. Це нововведення запрацює (!) тільки з 1 квітня 2017 року. У період з 1 квітня по 1 липня 2017 року процедура зупинення реєстрації податкової накладної відбуватиметься в тестовому режимі. У цей час фактично зупиняти реєстрацію податкових накладних / розрахунків коригування не будуть ( п. 53 підрозд. 2 розд. XX ПКУ). Тим часом подавати пояснення й копії документів, що підтверджують постачання, доведеться.

Оскільки нововведення хоча й важливе, але не близьке, детально його розглянемо в наступних номерах.

«Залізне» право на податковий кредит за зареєстрованою податковою накладною. З 01.07.2017 р. запрацює норма про те, що податкова накладна, зареєстрована в Єдиному реєстрі, є достатньою підставою для відображення податкового кредиту і не потребує жодних додаткових підтверджень ( п. 201.10 ПКУ). Враховуючи, що з цієї ж дати «ризикові» податкові накладні відловлюватимуться на етапі їх реєстрації, то норма розумна.

Ця норма, по суті, означає, що навіть якщо податківці під час перевірки, наприклад, визнають податкову накладну «безтоварною», зняти податковий кредит вони не зможуть. Щоправда, можете не сумніватися: вони таки знайдуть інший спосіб «покарати» платника — наприклад, визнавши таку купівлю негосподарським використанням і, відповідно, донарахувавши податкові зобов’язання за п. 198.5 ПКУ.

У зв’язку з цим як непотрібну з 01.07.2017 р. (до цієї дати діятиме в незмінному вигляді!) буде виключено «ліберальну» норму (з останнього абзацу п. 201.10 ПКУ), яка встановлює право платника показати податковий кредит за податковою накладною, що містить помилки в обов’язкових реквізитах такої накладної (крім коду товару за УКТ ЗЕД).

Скарга на постачальника. Уточнено, що перевірка за скаргою проводиться, тільки якщо постачальником не будуть виконані вимоги п. 78.1 ПКУ, тобто він не надасть відповіді на запит податківців. І строк, у який має бути проведено перевірку, збільшили до 90 к. дн з дати подання скарги ( останній абзац п. 201.10 ПКУ).

Електронне адміністрування ПДВ

Тут є позитивні зміни.

Сплата ПДВ-зобов’язань за уточнюючим розрахунком — через ПДВ-рахунок. З 01.01.2017 р. у системі електронного адміністрування ПДВ (через ПДВ-рахунок) здійснюватимуться розрахунки не лише за поточною декларацією, а й за уточнюючим розрахунком ( пп. 2001.6 і 2001.2 ПКУ). І на уточнюючі розрахунки податківці подаватимуть Держказначейству окремі реєстри для списання сум ПДВ до бюджету. Виняток зроблено тільки для донарахувань зобов’язань, що виникли до 01.07.2015 р. ( пп. 2001.2 та 87.1 ПКУ). Такі ПДВ-зобов’язання, як і раніше, повинні перераховуватися з поточного рахунку платника.

Крім того, до п. 2001.6 ПКУ вносять застереження, згідно з яким податківці мають право подавати Держказначейству для списання поточних зобов’язань з ПДВ-рахунку додаткові коригуючі реєстри у разі уточнення інформації, зазначеної в раніше поданих реєстрах.

А отже, є привід сподіватися, що у разі, якщо уточнюючий розрахунок буде подано до граничних строків сплати ПДВ-зобов’язань, то уточненку візьмуть до уваги при списанні ПДВ-зобов’язань.

Повернення втраченого ліміту. Крім того, до 20 січня 2017 року регліміт збільшать на суму повернених протягом 2016 року на ПДВ-рахунок «бюджетних» переплат з ПДВ на підставі п. 43.4 ПКУ ( п. 49 підрозд. 2 розд. XX цього Кодексу). Нагадаємо, що в 2016 році запрацювала норма, згідно з якою ПДВ-переплати можна було повернути тільки на ПДВ-рахунок. Проте таке повернення здійснювалося без збільшення регліміту (показник ∑ПопРах на цю суму не збільшувався). Тепер цей «недолік» платникам компенсують ![]() .

.

Реєстрація податкових накладних за рахунок ∑Перевищ. Передбачено можливість реєстрації податкових накладних за рахунок показника ∑Перевищ, зменшеного на суму задекларованих з 01.07.2015 р. податкових зобов’язань та збільшеного на суму показника ∑ПопРах. Щоправда, за рахунок ∑Перевищ можна зареєструвати тільки ту податкову накладну, яка належить до звітного періоду, за який виник цей показник.

Інші зміни

1. ПДВ-касовики. Для відображення податкового кредиту такими платниками також застосовується загальний строк у 365 к. дн. (згадування про 60-денний строк виключено).

2. До 01.01.2019 р. продовжується дія «металобрухтної» та «макулатурної» пільги, встановленої п. 23 підрозд. 2 розд. XX ПКУ.

3. До 01.01.2019 р. продовжується дія п. 44 підрозд. 2 розд. XX ПКУ («касовий» метод для «тепловиків», постачальників електроенергії, «вугільників»). Крім того, до цієї «когорти» додалися платники, що надають послуги з водопостачання та водовідведення.

4. До 01.01.2019 р. продовжуються пільги в оподаткуванні ПДВ постачання вугілля на митній території.

5. З’явилася можливість складання зведеної податкової накладної не пізніше останнього числа місяця на суму перевищення бази оподаткування ПДВ над фактичною ціною, визначеною окремо за кожною операцією постачання товарів/послуг ( п. 201.4 ПКУ).

6. Раніше при реорганізації платника ПДВ від’ємне значення згорало. Тепер у ПКУ закріплюють норму про те, що у разі реорганізації сума від’ємного значення включається до податкового кредиту правонаступника ( п. 198.7 ПКУ).

7. Законодавці вирішили відмовитися від двох реєстрів бюджетного відшкодування — буде вестися тільки один. Найголовніше! Тепер відшкодування відбуватиметься без висновків податківців. Тобто достатньо того, що платник потрапив до Реєстру на відшкодування і закінчилися строки узгодження суми бюджетного відшкодування.

Є й перехідні норми. До 1 лютого 2017 року діятиме Тимчасовий реєстр, до якого включать заявки на бюджетне відшкодування, подані до 01.02.2016 р., що залишилися невідшкодованими на 01.01.2017 р.