Особливості оформлення

Підприємство (як і його підрозділи) може вести касову книгу як у паперовому, так і в електронному вигляді. Вести електронну касову книгу потрібно, дотримуючись форми і змісту її паперового «побратима», але з деякими особливостями.

1. Програмне забезпечення, за допомогою якого ведеться касова книга, повинне забезпечувати візуальне відображення і роздруківку кожної з двох частин листа касової книги («Вкладний аркуш касової книги» і «Звіт касира»), за формою і змістом ідентичних формі і змісту касової книги в паперовій формі (п. 4.4 Положення № 637*).

Так, на титульній сторінці вкажіть найменування підприємства, його ідентифікаційний код згідно з ЄДР і період, на який оформляється книга. А далі будьте уважні. Річ у тому, що записи в паперовій касовій книзі проводяться у 2 примірниках (через копіювальний папір) (п. 4.3 Положення № 637). При цьому сторінка ділиться на дві частини:

— невідривну частину «Вкладний аркуш касової книги», яка залишається в касовій книзі. У ній касир відображає всі надходження і видачі готівкових грошових коштів протягом дня;

— відривну частину «Звіт касира». Цю частину касир, підсумувавши операції за день і підрахувавши залишок готівки в касі, наприкінці робочого дня передає в бухгалтерію разом з прибутковими і видатковими касовими ордерами під розписку в касовій книзі.

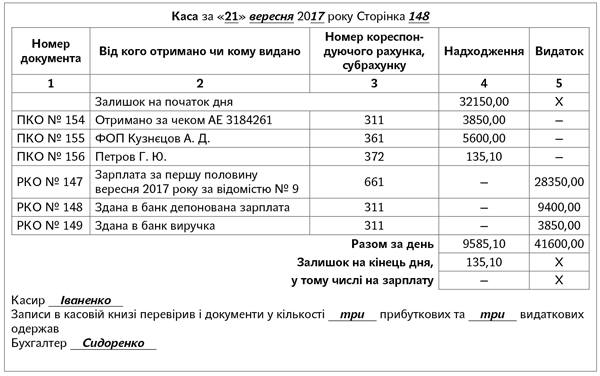

Звичайно, якщо касова книга ведеться в електронній формі, ділити сторінку на дві частини не потрібно. Достатньо оформити два однакові бланки № КО-4: один — як «Вкладний аркуш касової книги», а другий — як «Звіт касира» (див. рис.).

Далі записи в касовій книзі здійснюються касиром при отриманні або видачі готівки за кожним касовим ордером і видатковою відомістю в день її надходження або видачі.

Записи в касовій книзі повинні здійснюватися до початку наступного робочого дня (тобто із залишками на кінець попереднього дня).

2. Роздруковувати сторінки касової книги потрібно наприкінці кожного робочого дня (якщо протягом такого дня були проведені касові операції). Цього вимагає п. 4.4 Положення № 637.

Звичайно, п. 4.4 Положення № 637 дозволяє касирові роздруковувати «Вкладний аркуш касової книги» наприкінці місяця або навіть року. При цьому ставить одну умову — повинна автоматично роздруковуватися загальна кількість листів касової книги за такий місяць, а в разі роздрукування наприкінці року — їх загальна кількість за рік. Проте на практиці це зручно, якщо на підприємстві бухгалтер виконує функції касира. Інакше це створює деякі труднощі. Наприклад, наприкінці місяця (року) бухгалтерові доведеться звіряти дані в усіх «Звітах касира», отриманих за місяць (рік), щоб поставити підпис на кожному «Вкладному аркуші касової книги». А якщо бухгалтер звільниться протягом року, то нероздруковані на той момент листи залишаться непідписаними.

«Вкладні аркуші касової книги» протягом року касир зберігає окремо за кожен місяць (робить підшивки).

3. Сторінки касової книги повинні нумеруватися автоматично в порядку зростання з початку року. Зверніть увагу! Електронну касову книгу заводять (формують в електронному вигляді) тільки на один календарний рік.

Нумерується в книзі не кількість листів, а кількість сторінок.

Чи включається титульний аркуш у загальну кількість сторінок? Так.

Відповідь на це запитання підказує сама форма касової книги (типова форма № КО-4).

Нюанс. Якщо протягом календарного року закінчується або міняється форма касової книги, нумерація сторінок починатиметься знову з «1».

4. Після закінчення календарного року «Вкладні аркуші касової книги» формуються в касову книгу. Загальна кількість листів за рік завіряється підписами керівника і головного бухгалтера і скріплюється печаткою підприємства (за її наявності).

А ось яку дату ставити в касовій книзі, роздрукованій наприкінці року? Адже якщо дотримувати вимоги п. 4.4 Положення № 637 (робити електронну книгу ідентичною паперовій), то такою датою повинна стати дата першої касової операції в поточному році. Тобто дата створення касової книги. Проте той же п. 4.4 Положення № 637 дозволяє формувати електронну касову книгу тільки наприкінці року.

Вирішити цю загадку нам допоможе сама форма касової книги. Річ у тому, що вона закликає вказувати дату, коли були пронумеровані і прошнуровані сторінки, а також скріплені печаткою. Тому для касової книги в паперовому варіанті це буде дата першої касової операції, внесеної в цю книгу, а для електронної — дата останньої операції в поточному році.

5. Після закінчення календарного року касову книгу потрібно зберігати на підприємстві протягом 36 календарних місяців за умови завершення перевірки фіскальними органами з питань дотримання податкового законодавства.

Виправлення помилок

Виправлення в касовій книзі не допускаються (абз. 7 п. 4.2 Положення № 637). Але! У разі потреби коригування неправильного запису зробити все-таки можна. При цьому Положення № 637 вимагає, щоб усі виправлення були завірені підписами касира і головного бухгалтера або особи, що його заміщає.

Нагадаємо: помилки в документах, створених у паперовій формі, виправляють коректурним способом:

— неправильний текст і цифри закреслюють і над закресленим вписують правильний текст або цифри;

— роблять напис «виправлено»;

— ставлять дату виправлення;

— напис засвідчують своїми підписами особи, які підписали цей документ.

Якщо ж обліковий регістр складений в електронній формі, то п. 4.6 Положення № 88 говорить про те, що виправлення помилок у документах і регістрах, створених у формі електронного документа, здійснюється відповідно до законодавства. Водночас, як зазначив Мінфін у листі від 14.01.2011 р. № 31-34020-07-27/23-8665/89 (ср. ), процедура виправлення помилок в електронних документах законодавчо не визначена. Тому фахівці згаданого відомства рекомендують застосовувати той же порядок, що передбачений для виправлення помилок у документах на паперових носіях.