1 Закон України «Про внесення змін до Податкового кодексу України та деяких законів України щодо стимулювання утворення та діяльності сімейних фермерських господарств» від 10.07.2018 р. № 2497-VIII. Офіційно опублікований 14.08.2018 р. в газеті «Голос України», 2018, № 150.

Розпочнемо з того, що Закон № 2497 набув чинності з 15.08.2018 р. Але для того, щоб запрацювала фінансова підтримка головам і членам фермерських господарств у частині сплати за них 90 % ЄСВ за рахунок держбюджету, потрібен спеціальний Порядок КМУ, якого, звісно, поки ще немає. Тому цілком імовірно, що ті фермери, які захочуть скористатися пропонованими Законом умовами, почекають з реєстрацією єдиноподатниками до появи такого Порядку. Детальніше про таку реєстрацію і не лише — далі в нашій статті.

Єдиний податок (ЄП) групи 4. Ключові зміни обговорюваним Законом були внесені до ПКУ. Тепер сільгосптоваровиробники в розумінні п.п. 14.1.235 ПКУ для єдиноподатних цілей — це не лише юридичні, але й фізичні особи (підприємці).

А сільгосптоваровиробники (у розумінні п.п. 14.1.235 ПКУ), як ви знаєте, при дотриманні низки вимог можуть обрати для роботи групу 4 єдиного податку.

Так, туди і веде «стежина» Закону № 2497.

Для того, щоб стати єдиноподатником групи 4, фізичні особи — підприємці — сільгосптоваровиробники повинні відповідати всім наведеним далі вимогам:

— провадити діяльність виключно (!) в межах фермерського господарства, зареєстрованого відповідно до Закону № 9732. Фактично йдеться про сімейні фермерські господарства (далі — СФГ) без статусу юрособи;

2 Закон України «Про фермерське господарство» від 19.06.2003 р. № 973-IV.

— здійснювати виключно вирощування, відгодівлю сільськогосподарської продукції (у розумінні п.п. 14.1.234 ПКУ), збирання, вилов, переробку такої власновирощеної або відгодованої продукції та її продаж;

— провадити госпдіяльність (крім постачання) за місцем податкової адреси.

Податковою адресою платника податків — фізичної особи визнається її місце проживання, за яким вона береться на облік як платник податків у контролюючому органі (п. 45.1 ПКУ).

Формально виходить, що законодавець хотів «ощасливити» групою 4 ЄП тільки тих, хто вирощує продукцію саме на присадибних ділянках. Хоча важко уявити собі присадибні ділянки площею... до 20 га (про це далі). Але фактично поза місцем проживання сільгосппродукцію можна тільки продавати;

— не використовувати працю найманих осіб. Розуміємо це як заборону на використання праці фізичних осіб на умовах трудового договору (контракту);

— членами фермерського господарства такої фізичної особи є лише члени її сім’ї у визначенні ч. 2 ст. 3 СКУ3;

3 Сімейний кодекс України від 10.01.2002 р. № 2947-III.

— площа сільгоспугідь та/або земель водного фонду у власності та/або користуванні членів фермерського господарства складає не менше 2, але не більше 20 га.

Правила переходу підприємців-СФГ на ЄП групи 4 відрізняються від правил, установлених для юросіб. Так, можуть стати платником ЄП групи 4:

1) щойно зареєстровані підприємці — у рік держреєстрації (п.п. 291.4.7 ПКУ). Для цього слід подати заяву на реєстрацію: або разом з реєстраційними документами держреєстратору, або до закінчення місяця, в якому відбулася держреєстрація, податківцям (новий п.п. 298.8.5 ПКУ).

Зі зрозумілих причин у діючій на сьогодні формі заяви на реєстрацію платником ЄП (затверджена наказом Мінфіну від 20.12.2011 р. № 1675) немає граф, які би стосувалися платників ЄП групи 4.

Окрім заяви, підприємець-СФГ, який бажає стати платником ЄП групи 4, повинен подати протягом 20 календарних днів своїм податківцям загальну декларацію з ЄП групи 4 та додаток до неї з відомостями про наявність земділянок (абз. 7 п.п. 298.8.1 ПКУ).

Звертаємо увагу: новоспечені підприємці, які набули статусу платника ЄП групи 4, уперше сплачують податок протягом 30 календарних днів, що настають за останнім календарним днем податкового кварталу, в якому вони стали платником ЄП групи 4 (п.п. 295.9.3 ПКУ);

2) діючі підприємці — з початку нового звітного року. Щоб стати платником ЄП, вони подають ті ж документи, що й при переході на ЄП групи 4 при реєстрації (декларацію та додаток) до 20 лютого поточного року (оновлений п.п. 298.8.1 ПКУ). Якщо ж наступного року цього не зробити — контролюючий орган анулює реєстрацію єдиноподатником (п.п. 5 п. 299.10 ПКУ).

Правила заповнення цієї звітності та сплати сільгоспЄП такі ж, як і для юросіб.

Що стосується відмови від ЄП групи 4, то тепер у ПКУ прямо прописано, що платник ЄП групи 4 (юрособа або ФОП) має право добровільно відмовитися від ЄП і перейти на сплату інших податків (п.п. 298.8.7 ПКУ).

Щоб це зробити, треба подати заяву про відмову або перехід в іншу групу ЄП. Конкретний термін для її надання не визначений. Потрібно розуміти, за відсутністю кращого слід орієнтуватися на строки для груп ЄП 1 — 3 з п. 298.1 ПКУ.

Після подання заяви підприємця позбавлять статусу платника ЄП групи 4 з першого числа місяця, що настає за кварталом, в якому подана заява.

Також єдиноподатнику доведеться сплатити ЄП за поточний рік (у розмірі 25 % річної суми податку за кожен квартал перебування на ЄП групи 4) та відповідно уточнити раніше нарахований податок.

Повернутися на ЄП як юрособи, так і ФОП зможуть не раніше ніж через два календарні роки після добровільної відмови від ЄП групи 4 (п.п. 298.8.8 ПКУ).

Тому перш ніж добровільно відмовлятися від сільгоспЄП, слід добре над цим подумати.

ФОП, які стануть платниками ЄП групи 4, отримують звільнення не лише від сплати ПДФО, земельного податку та рентної плати за спецводокористування, але й від використання РРО.

Правила звільнення ті ж, що й для звичайних ФОП — платників ЄП груп 2 та 3 (нова редакція п. 296.10 ПКУ). Тобто застосовувати РРО обов’язково тільки після отримання доходу в розмірі більше 1 млн грн.

Фінансова підтримка з ЄСВ. Ряди платників ЄСВ з нового року поповнили члени фермерських господарств (якщо вони не підлягають страхуванню на інших підставах)4.

4 Детальніше про це ви могли прочитати в статті «Як сплачують єдиний соціальний внесок (ЄСВ) у 2018 році члени фермерських господарств» (журнал «Бухгалтер 911», 2018, № 5).

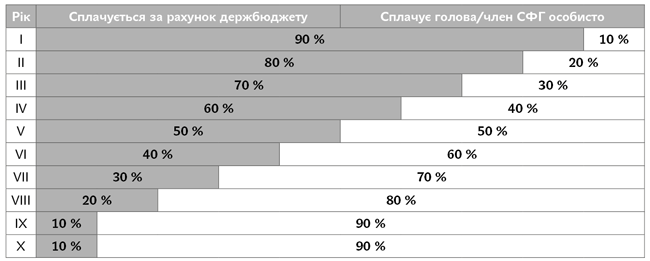

Законом № 2497 передбачено введення пільг зі сплати ЄСВ для усіх членів СФГ, у тому числі його голови, у вигляді доплати ЄСВ за рахунок держбюджету протягом 10 років. Така доплата робитиметься за такою схемою:

Запрацює такий механізм тільки після прийняття КМУ Порядку надання фінансової підтримки.

Рис. Сплата мінімального страхового внеску з ЄСВ головою/членами СФГ

Така додаткова фінансова підтримка передбачена ст. 131 Закону № 18775 і надаватиметься тільки членам/головам СФГ, які зареєстровані платниками єдиного податку групи 4.

5 Закон України «Про державну підтримку сільського господарства України» від 24.06.2004 р. № 1877-IV.

Доплата буде можлива тільки за умови, що голова СФГ сплачує за себе і за кожного з членів свого господарства6 ЄСВ у сумі, не менше зазначеної на рисунку.

6 Якщо вони не підлягають страхуванню на інших підставах.

Норми п. 131.1 Закону № 1877 можуть бути застосовані кожним із членів СФГ, в тому числі головою, тільки один раз.

Важливі уточнення із цього приводу внесені в ст. 25 Закону про ЄСВ7. Так, у разі несплати або несвоєчасної сплати частини суми ЄСВ, що сплачується за рахунок коштів держбюджету, штрафні санкції та пеню зможуть нараховувати виключно на суму ЄСВ, яку платник ЄСВ повинен сплачувати самостійно.

Але при цьому про те, що фінансова підтримка з держбюджету не надійшла вчасно, податковий орган буде зобов’язаний інформувати члена/голову СФГ.

СільгоспЄП та ПДФО. Підприємці, які стануть платниками ЄП групи 4, не визнаються податковими агентами в частині сплати ПДФО та ВЗ з доходу, що сплачується на користь громадян за цивільно-правовими договорами (ЦПД). Таке звільнення їм надають абз. 2 п. 297.3 та п.п. 164.2.2 ПКУ.

Проте обов’язок декларувати цю виплату нікуди не подівся, тобто показувати нарахування такого доходу у формі № 1ДФ все одно треба.

Сплачувати ПДФО/ВЗ у цьому випадку буде одержувач доходів після надання річної декларації про доходи (п.п. 164.2.2 ПКУ).

СФГ-новації. СФГ без статусу юрособи (тобто ФОП) може бути засновано не лише на підставі договору, але й декларації про створення ФГ.

При цьому декларацію використовують тільки ті СФГ, які створені однією фізичною особою. Інші, як і раніше, застосовують договір.

До речі, типові форми договору (декларації) про створення сімейного ФГ повинно затвердити Мінагрополітики.

Закон, що коментується, вніс також зміни до Закону № 7558 — у частині реєстрації СФГ без статусу юрособи. Для реєстрації підприємцем, який самостійно або з членами сім’ї створює СФГ, держреєстратору, крім реєстраційної заяви, треба подати договір (декларацію) про створення СФГ.

Відповідно в ЄДР міститимуться відомості про створення підприємцем СФГ.

Очевидно, із внесення до ЄДР відповідних відомостей і треба починати претендентам на групу 4 ЄП і ЄСВ-пільги.

Інші зміни. Закон, що коментується, «протягнув» у ПКУ й інші зміни, які не стосуються сільгоспЄП, а саме:

— ПДФО і ВЗ з орендної плати за земпаї слід перераховувати за місцезнаходженням таких паїв (пп. 168.4.4, 168.4.5, 168.4.9 ПКУ);

— звільнені від ПДФО кооперативні виплати членові обслуговуючого кооперативу, а також розмір паю, який йому повертається (п.п. 165.1.48 ПКУ);

— плата за користування землею за договором емфітевзису оподатковуватиметься як за договором оренди. Тобто за правилами, прописаними в п. 170.1 ПКУ;

— ставка 0 % (замість звільнення від ПДВ) застосовуватиметься тепер і при реекспорті продуктів переробки, отриманих від операцій давальницької переробки сировини нерезидента (п.п. «б» п.п. 195.1.1 ПКУ);

— за лісові землі їх власник платитиме не лише рентну плату, а й окремо земельний податок (п. 273.1 ПКУ).