Збираємося вести касову книгу в електронному вигляді. Якщо в межах одного дня в нас велика кількість операцій (ПКО і ВКО), яка не поміщається на одній сторінці. Наступний аркуш, на якому будуть записи ПКО і ВКО за цей же день, — це вже наступний порядковий номер сторінки? Або ж у межах одного дня проставляється один і той же номер сторінки, хоча фізично їх може бути декілька?

Передусім слід врахувати, що, якщо книга ведеться в електронному вигляді, програмне забезпечення, за допомогою якого ведеться касова книга, повинне забезпечувати візуальне відображення і роздрукування кожної з двох частин аркуша касової книги («Вкладний аркуш касової книги» та «Звіт касира»), які за формою і змістом повинні відтворювати форму та зміст касової книги в паперовому вигляді (п. 41 Положення № 148*).

* Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 29.12.2017 р. № 148.

Інакше кажучи, касова книга, яка ведеться в електронному вигляді, повинна за формою і за змістом відтворювати книгу, яка ведеться в паперовій формі.

При цьому згідно з:

— п. 5 пояснень до типової форми № КО-4 сторінки касової книги нумеруються автоматично в порядку зростання з початку року;

— п. 39 Положення № 148 — аркуші касової книги нумеруються й прошнуровуються. Кількість аркушів засвідчується підписами керівника й головного бухгалтера.

Тобто потрібно відрізняти аркуші касової книги від сторінок. Непарна і парна сторінка касової книги — це буде один аркуш (один порядковий номер), але 2 сторінки (два окремі порядкові номери).

Тому якщо для всіх записів за день бракує однієї (непарної) сторінки касової книги — переходимо на наступну (парну) сторінку. При цьому така сторінка матиме наступний порядковий номер. Але аркуш буде один і той же (касовий день буде роздрукований на одному аркуші з двох боків).

При цьому підбивати підсумки за операціями на «першій» непарній сторінці, якщо записи за цей день ще не закінчені, вважаємо, не потрібно. Адже абз. 2 п. 40 Положення № 148 говорить про те, що підсумовувати операції касир повинен «щоденно в кінці робочого дня». При цьому п. 3 Пояснення до форми № КО-4 відривати бланк «Звіт касира» до закінчення операцій дня, коли відповідні операції були в касовій книзі проведені, прямо забороняє.

Далі продовжуємо робити записи на наступній (парній) сторінці касової книги (дата та ж сама).

На підприємстві буває ситуація, коли протягом одного дня змінюється касир, хто повинен проставляти підпис у касовій книзі на кінець робочого дня? Чи в межах одного дня мають бути дві касові книги для одного касира і пізніше для іншого касира?

Відразу зазначимо, що згідно з п. 39 Положення № 148 кожне підприємство, яке має касову книгу, веде одну касову книгу для обліку операцій з готівкою в нацвалюті (без урахування відокремлених підрозділів). Тому одночасно декількох касових книг на «гривневу» готівку підприємство вести не може.

Не може бути до неї жодних доповнень (додаткових листків).

А ось у разі якщо у вас ще є й «валютна» готівка (наприклад, для закордонвідряджень) — то на кожну іноземну валюту має бути заведена окрема касова книга (знову ж таки з урахуванням того, що касова книга може заводитися тільки на 1 календарний рік; з кожного нового календарного року має бути нова касова книга).

Касова книга і журнал реєстрації прибуткових і видаткових касових документів ведуться за кожною іноземною валютою окремо.

Тепер що стосується другої частини запитання — коли протягом календарного дня працюють два касири (наприклад, один — уранці, другий — увечері). Це питання чітко нормативними документами не врегульовано.

На наш погляд, у такому разі потрібно передусім внутрішнім порядком оприбуткування готівки (який обов’язково має бути розроблений і затверджений на підприємстві — п. 12 Положення № 148) прописати, як у такому разі взаємодіятимуть касири (як відбуватиметься передача готівки від одного касира іншому, оприбуткування готівки протягом дня і як заповнюватиметься касова книга в такому разі).

Як така інвентаризація з оформленням акта інвентаризації за формою 7 додатка до Положення № 148, у разі коли відбувається протягом дня зміна одного касира на другого, не потрібна. Адже згідно з Положенням № 879** інвентаризація обов’язково проводиться в разі зміни матеріально відповідальних осіб. У нас же МВО не змінюються — вони одні й ті самі. Але оскільки на підприємстві декілька касирів, які працюють почергово, потрібно фіксувати факт передачі готівки від одного касира до другого.

У Положенні № 148 (п. 40) сказано, що касир здійснює записи в касовій книзі за операціями одержання або видачі готівки за кожним касовим ордером і видатковою відомістю в день її надходження або видачі. Тобто передбачається, що касова книга повинна заповнюватися в міру того, як проводиться операція отримання/видачі грошей та оформлення касових ордерів. Інакше кажучи, ми не чекаємо закінчення робочого дня для заповнення касової книги.

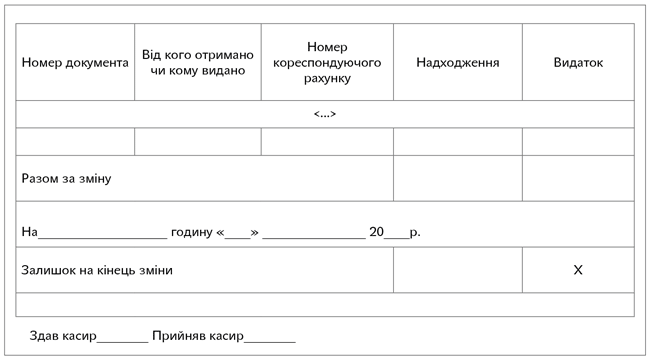

У разі якщо протягом дня змінюється касир — кожен касир заповнює окрему сторінку касової книги за свою зміну.

Інакше кажучи, на початку дня перший касир заповнює поле «Залишок на початок дня» касової книги. У кінці свого робочого дня (зміни) він виводить залишок готівки на кінець своєї зміни. Це, власне, передбачено п. 40 Положення № 148: касир щоденно в кінці робочого дня підсумовує операції за день, виводить залишок готівки в касі. Тому в касовій книзі, на нашу думку, доречно передбачити рядки:

Кожен касир заповнює окрему сторінку касової книги за свою зміну, а загальний підсумок за день виводить касир, зміна якого припадає на закінчення дня.

— «Разом за зміну»;

— «Залишок на кінець зміни» (зазначається дата і час) — виводиться залишок готівки на кінець зміни касира;

— «Здав/прийняв» — ставляться підписи першого касира про здавання готівки та другого про її прийняття.

Другий касир заповнює наступну сторінку касової книги, у якій:

— зазначає «Залишок на початок зміни» — суму, яка відповідає залишку на кінець зміни попереднього касира;

— виводить залишок готівки на кінець своєї робочої зміни «Разом за зміну»; «Залишок на кінець зміни» (зазначається дата і час)»;

— заповнює поля «Разом за день»; «Залишок на кінець дня»; «у тому числі на зарплату» і ставить свій підпис (тобто другий касир закриває касовий день).