ЄСВ з МЗП*

* Тут і далі — мінімальна заробітна плата.

За загальним правилом, якщо база нарахування ЄСВ за ставкою 22 %, визначена основним (!) роботодавцем працівника, не перевищує розміру МЗП, сума єдиного внеску розраховується як добуток МЗП і ставки 22 %.

При цьому п. 9 розд. ІІІ Інструкції № 449** уточнює, що це правило слід виконувати, якщо працівник:

** Інструкція про порядок нарахування і сплати ЄСВ, затверджена наказом Мінфіну від 20.04.2015 р. № 449.

— перебував у трудових відносинах повний календарний місяць

або

— відпрацював усі робочі дні звітного місяця, які передбачені правилами внутрішнього трудового розпорядку та графіком змінності.

З метою реалізації вимоги про сплату ЄСВ з МЗП спочатку визначаємо фактичну базу нарахування ЄСВ працівника за відповідний місяць.

Далі порівнюємо її суму з розміром МЗП, що діє в такому місяці.

Якщо МЗП вище за фактичну базу нарахування ЄСВ, розраховуємо різницю між цими двома величинами (додаткова база нарахування ЄСВ) і донараховуємо на неї ЄСВ.

У бухобліку додаткову базу нарахування ЄСВ не нараховуємо! А ось сума ЄСВ, нарахована на неї, повинна збільшити зобов’язання з ЄСВ.

Яких же проблем нам підкинув вересень? Дивимося.

Що приніс вересень?

З 1 вересня 2020 року МЗП становить: у місячному розмірі — 5000 грн; у погодинному — 29,20 грн.

Зверніть увагу: законодавець не зобов’язує роботодавців автоматично піднімати оклади (тарифні ставки) працівникам у разі підвищення МЗП. Проте встановлює вимоги про розмір зарплати працівника залежно від виконання місячної (годинної) норми праці. Так, якщо працівникові встановлено:

— оклад (місячна тарифна ставка) і він виконав норму праці, розмір його зарплати за вересень не може бути нижчим за 5000 грн. Якщо ж працівникові встановлено неповний робочий час або він не виконав норми праці, то МЗП виплачується пропорційно виконаній нормі праці;

— годинна тарифна ставка, то за кожну відпрацьовану годину у вересні зарплата має бути нарахована в сумі не нижче 29,20 грн.

Так, наприклад, працівник з погодинною (!) оплатою праці, який відпрацював у вересні за графіком роботи підприємства 176 годин, повинен отримати зарплату за вересень у сумі не менше 5139,20 грн.

Як бачимо, якщо основний працівник з повною зайнятістю відпрацював вересень повністю (виконав норму праці), то його зарплата за цей місяць буде не нижче мінімалки. Тому і ЄСВ доплачувати з додаткової бази не доведеться.

Так хто ж тоді в зоні ризику?

Хто в зоні ризику?

Розпочнемо з того, що з підвищенням мінзарплати зріс розмір мінімального страхового внеску (22 % від МЗП). Розмір мінімального страхового внеску у вересні — грудні 2020 року дорівнює 1100 грн.

За якими основними працівниками може виникнути обов’язок доплатити ЄСВ до мінімального страхового внеску? За тими, які:

— працювали неповний робочий час;

— не виконали місячної (годинної) норми праці;

— отримували виплати, розраховані із середньої заробітної плати.

Перелічимо основні випадки (контрольні точки).

Неповний робочий час. Працю працівника з неповним робочим часом (неповний робочий день/тиждень) оплачують пропорційно відпрацьованому часу. У результаті зарплата за місяць може бути нарахована в сумі менше, ніж МЗП. Проте робота працівника на умовах неповного часу не звільняє роботодавця від обов’язку виконати вимогу про сплату ЄСВ з МЗП. Дивимося приклад.

Приклад 1. Бойчук Оксані Петрівні (неповний робочий день) у вересні нараховано зарплату за фактично відпрацьований час у сумі 4800 грн (ЄСВ — 1056 грн).

Фактична база нарахування ЄСВ за вересень (4800 грн) нижча за розмір МЗП, що діє у вересні (5000 грн).

Виконуємо вимогу про сплату ЄСВ з МЗП: розраховуємо різницю між цими величинами (200 грн) і донараховуємо на неї ЄСВ (44 грн).

Додаткову базу нарахування ЄСВ відображаємо в таблиці 6 в окремому рядку. У графі 9 проставляємо код категорії застрахованої особи (далі — код КЗО) «1», у графі 10 — код типу нарахувань (далі — КТН) — «13», у графі 19 — суму додаткової бази (200 грн), у графі 21 — нарахований на неї ЄСВ (44 грн). Дивимося рис. 1.

Рис. 1. Фрагмент таблиці 6 Звіту з ЄСВ. Неповний робочий час

Непрацездатність. Враховуючи наявність у «непрацездатному» законодавстві норм, які «обрізують» суму лікарняних, у працівника, який хворіє, загальна база нарахування за місяць може виявитися нижчою за МЗП. Тому будьте уважні: за необхідності визначте додаткову базу нарахування ЄСВ і нарахуйте на неї ЄСВ.

Приклад 2. Косенко Олег Петрович хворів з 1 по 17 вересня. Сума лікарняних з урахуванням стажу — 1316,31 грн (ЄСВ — 289,59 грн). Заробітна плата за фактично відпрацьований час — 2045,45 грн (ЄСВ — 450 грн).

Загальна база нарахування за вересень (3361,76 грн (1316,31 + 2045,45) нижча за МЗП (5000 грн). Тому розраховуємо додаткову базу (1638,24 грн (5000 - 3361,76)) і нараховуємо на неї ЄСВ (360,41 грн).

Додаткову базу відображаємо в таблиці 6 в окремому рядку (див. рис. 2 нижче).

Рис. 2. Фрагмент таблиці 6 Звіту з ЄСВ. Лікарняні поточного місяця

Увага! Якщо місяць закінчується, а працівник не надав лікарняного (запізнілого або перехідного), то в місяці початку хвороби нараховуємо ЄСВ на фактичну базу нарахування ЄСВ. Вимогу про ЄСВ з МЗП не застосовуємо.

Після отримання листка непрацездатності нараховуємо лікарняні і для порівняння з МЗП відносимо їх до місяців, за які вони нараховані. Визначаємо базу нарахування і порівнюємо з розміром МЗП, що діяв у місяцях хвороби.

Фактична база нарахування ЄСВ вище за МЗП? Супер! ЄСВ платимо з фактичної бази. База нарахування ЄСВ нижча, ніж мінімалка? Виконуємо вимогу про сплату ЄСВ з МЗП.

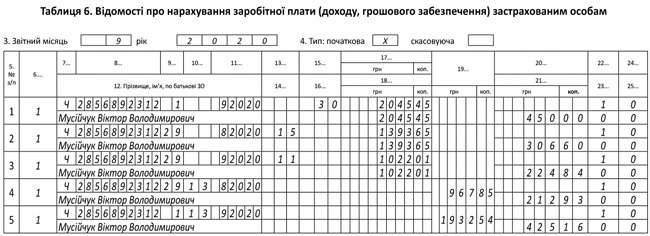

Приклад 3. Мусійчук Віктор Володимирович хворів з 17 серпня по 11 вересня. Листки непрацездатності надані 12 вересня.

Зарплата за фактично відпрацьовані дні в серпні — 2361,50 грн (ЄСВ — 519,53 грн).

Сума лікарняних з урахуванням стажу — 2415,66 грн, у тому числі за дні хвороби в серпні — 1393,65 грн (ЄСВ — 306,60 грн), у вересні — 1022,01 грн (ЄСВ — 224,84 грн).

Зарплата за фактично відпрацьований час у вересні — 2045,45 грн (ЄСВ — 450 грн).

Визначимо фактичну базу нарахування за серпень. До неї ввійдуть зарплата за серпень і лікарняні за серпень, які були нараховані у вересні:

2361,50 + 1393,65 = 3755,15 (грн).

Увага! Серпневу базу нарахування (3755,13 грн) порівнюємо з розміром МЗП, що діяв у серпні (4723 грн).

Фактична база не дотягла до МЗП. Розраховуємо додаткову базу нарахування ЄСВ за серпень (967,85 грн (ЄСВ — 212,93 грн)).

У таблиці 6 Звіту з ЄСВ (див. рис. 3) її відображаємо в окремому рядку, проставляючи в графі 9 код КЗО «29» — додаткова база за минулий звітний місяць, яка пов’язана з лікарняними, в графі 10 — КТН «13».

Рис. 3. Фрагмент таблиці 6 Звіту з ЄСВ. Перехідні лікарняні

Переходимо до вересня. Фактичну базу нарахування ЄСВ за вересень (3067,46 грн (2045,45 + 1022,01)) порівнюємо з розміром МЗП, що діє в цьому місяці (5000 грн). Мінімалка вища. Тому розраховуємо додаткову базу нарахування ЄСВ за вересень (1932,54 грн (ЄСВ — 425,16 грн)).

Вагітність та пологи. Допомога по вагітності та пологах потрапить до Звіту з ЄСВ за той місяць, у якому вона була нарахована в бухобліку.

У таблиці 6 Звіту загальну суму допомоги «розкидаємо» по місяцях, за які вона нарахована.

Проте зверніть увагу: Порядок № 435*** дозволяє відображати додаткові бази нарахування ЄСВ за минулі і поточні місяці. А ось на відображення таких баз наперед (за майбутні місяці) він «добро» не дає. Тому щодо допомоги по вагітності та пологах усі порівняння з МЗП проводимо місяць у місяць.

Приклад 4. Працівниця Коваленко Ольга Іванівна перебуває у відпустці у зв’язку з вагітністю та пологами з 3 серпня 2020 року. Загальна сума допомоги, яка була нарахована в серпні й відображена у Звіті з ЄСВ за цей місяць, — 19550,16 грн, у тому числі за серпень 4499,64 грн, за вересень — 4654,80 грн, за жовтень — 4809,96 грн, за листопад — 4654,80 грн, за грудень — 930,96 грн.

Також у Звіті з ЄСВ за серпень була відображена додаткова база нарахування за серпень (223,36 грн).

Уже сьогодні ми бачимо, що фактична база нарахування ЄСВ за вересень — грудень нижча за МЗП у 5000 грн. Проте у Звіті з ЄСВ за вересень відображаємо тільки додаткову базу нарахування ЄСВ за вересень (345,20 грн (5000 - 4654,80), ЄСВ — 75,94 грн).

Наперед базу нарахування «не женемо»! Адже працівниця може принести продовження листка непрацездатності або вирішить звільнитися до закінчення відпустки у зв’язку з вагітністю та пологами. Навіщо собі додавати роботи в майбутньому і коригувати потім базу?

Але повернемося до прикладу. Додаткову базу за вересень у таблиці 6 відображаємо в окремому рядку, проставляючи в графі 9 код КЗО «42» — додаткова база, яка пов’язана з декретними, нарахованими в минулому звітному місяці за поточний звітний місяць (див. рис. 4 нижче).

Рис. 4. Фрагмент таблиці 6 Звіту з ЄСВ. Декретні

Відпустки до 3 (6) років. Якщо на вересень припадає початок/закінчення відпустки для догляду за дитиною до 3 (6) років, перевірте, чому дорівнює база нарахування в цьому місяці. Якщо вона відрізняється від нуля і менша розміру МЗП, що діє в такому місяці, обов’язково визначте додаткову базу нарахування ЄСВ і сплатіть ЄСВ.

Приклад 5. Сонячна Марія Іванівна після закінчення відпустки для догляду за дитиною до 3 років стала до роботи з 28 вересня 2020 року. До фактичної бази нарахування за вересень увійде тільки зарплата за фактично відпрацьований час у сумі 1500 грн (ЄСВ — 330 грн).

Оскільки МЗП вересня (5000 грн) вища за фактичну базу нарахування за вересень (1500 грн), розраховуємо додаткову базу нарахування ЄСВ (3500 грн (ЄСВ — 770 грн)) і відображаємо її у Звіті з ЄСВ за вересень (приклад відображення — у таблиці 6, див. нижче).

Також не забудьте зазначити в таблиці 5 Звіту з ЄСВ за вересень закінчення відпустки для догляду за дитиною до 3 років.

«Солдат підприємства». За працівниками, прийнятими (призваними) на військову службу, роботодавці зберігають місце роботи, посаду та середній заробіток (ст. 119 КЗпП). При цьому сума середнього заробітку може бути нижчою за МЗП. Тому роботодавцеві потрібно буде виконати вимогу про сплату ЄСВ з МЗП.

Приклад 6. Юрченко Івану Івановичу, який проходить військову службу за контрактом, у вересні нараховано середній заробіток у сумі 3850 грн (ЄСВ — 847 грн).

Зверніть увагу! Виплати в межах середнього заробітку «солдатам підприємства» відображаємо в таблиці 6 Звіту з ЄСВ з кодом КЗО «47» у графі 9. З тим же кодом КЗО відображаємо й додаткову базу нарахування ЄСВ за такими працівниками.

Додаткова база нарахування у вересні дорівнює 1150 грн (5000 - 3850). ЄСВ на додаткову базу — 253 грн.

Рис. 5. Фрагмент таблиці 6 Звіту з ЄСВ. Відпустка для догляду до 3 років

Рис. 6. Фрагмент таблиці 6 Звіту з ЄСВ. «Солдат підприємства»