Отже, ви отримали рішення суду про поновлення працівника на колишній посаді. Що ж робити в цій ситуації роботодавцю?

Спочатку свою роботу повинен виконати кадровик.

ЩО ПОВИНЕН ЗРОБИТИ КАДРОВИК

Після отримання судового рішення про поновлення працівника на колишній посаді роботодавець зобов’язаний негайно виконати його, тобто поновити незаконно звільненого працівника з наступного робочого дня (п. 1 ст. 367 Цивільного процесуального кодексу України від 18.03.2004 р. № 1618-IV, абз. 7 ст. 235 КЗпП). При цьому необхідно дотримуватися певної послідовності дій, а саме:

1. Видати наказ

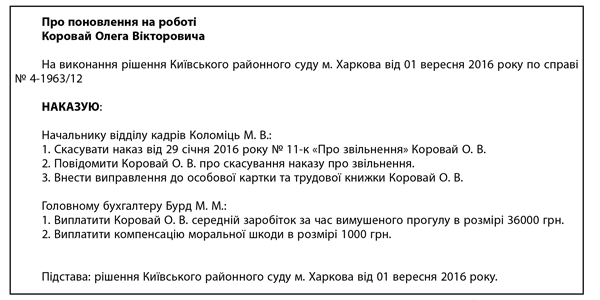

Приклад:

Перш за все видається наказ про поновлення працівника на роботі. У ньому так само зазначається, що колишній наказ про звільнення визнається недійсним.

З наказом працівника слід ознайомити під підпис!

Крім того, потрібно допустити працівника до виконання колишніх трудових обов’язків. Фактично такий допуск означає, що роботодавець повинен надати поновленому працівнику роботу, яку той виконував до звільнення, необхідну документацію та обладнання, робоче місце тощо.

Повідомлення про прийняття на роботу, форму якого затверджено постановою КМУ «Про порядок повідомлення Державній фіскальній службі та її територіальним органам про прийняття на роботу» від 17.06.2015 р. № 413, подавати не потрібно.

Саме таку відповідь з приводу цього питання надали фахівці Мінсоцполітики у своєму листі від 08.08.2016 р. № 1102/13/84-16: «…оскільки поновлення на попередній роботі відбувається з дати звільнення працівника, яке відповідно до цього рішення визнається недійсним, і час вимушеного прогулу оплачується та зараховується до стажу роботи, що дає право на щорічну основну відпустку, подавати повідомлення до територіальних органів Державної фіскальної служби України не потрібно.»

2. Унести зміни до трудової книжки працівника

У трудовій книжці необхідно зробити запис під наступним порядковим номером: «Запис під № __ недійсний. Поновлений на попередній роботі». У графі 4 робиться посилання на наказ про поновлення.

Аналогічні зміни вносяться і до особистої картки працівника.

3. Унести зміни до табеля

У табелі обліку робочого часу типової форми № П-5 не передбачено вносити поправки або виправлення. Тому потрібно зробити новий табель окремо на поновленого працівника. Час вимушеного прогулу позначається або кодом «ІН», або цифрами «22». Дні проставляються згідно з графіком роботи підприємства, установи, організації в цей період.

ЩО ПОВИНЕН ЗРОБИТИ БУХГАЛТЕР

1. Нарахувати виплати

Згідно з абз. 2 ст. 235 КЗпП при винесенні рішення про поновлення працівника на посаді суд одночасно приймає рішення про виплату працівнику:

— середнього заробітку за весь час вимушеного прогулу;

— компенсації моральної шкоди.

За фактом нарахування цих виплат роботодавець також повинен підготувати відповідний наказ. Можна об’єднати його з наказом про поновлення співробітника на роботі, як було показано вище.

Отже, почнемо розбиратися з «присудженими» виплатами, як-то кажуть, у всіх подробицях.

Сума середнього заробітку за час вимушеного прогулу має бути зазначена прямо у рішенні суду. Передбачається, що суд сам повинен її розрахувати станом на день винесення рішення про поновлення працівника. Проте, як варіант, особливо коли до суду не з’являються представники роботодавця і відповідно немає можливості отримати від нього інформацію про середню заробітну плату, суд часто зобов’язує роботодавця розрахувати цю суму за весь період вимушеного прогулу самостійно, про що зазначає у своєму рішенні. Розглянемо обидва варіанти.

Якщо суму визначив суд. Особливу увагу потрібно звернути на те, що середній заробіток в результативній частині судового рішення часто зазначається однією сумою.

Інколи сума середнього заробітку в результативній частині судового рішення зазначена з розбиттям за місяцями такого вимушеного прогулу.

Водночас незалежно від того, як зазначено суму заробітку за вимушений прогул, вона підлягає обкладенню ПДФО, ВЗ і ЄСВ. Якими будуть правила оподаткування, ми розповімо трохи нижче.

Якщо суму визначає підприємство. У цій ситуації сума середнього заробітку за час вимушеного прогулу розраховується бухгалтером самостійно згідно з правилами розрахунку середнього заробітку, установленими Порядком № 100.

Нагадаємо, що згідно з п. 2 цього Порядку середня заробітна плата за час вимушеного прогулу обчислюється виходячи з виплат за два останні календарні місяці роботи, що передують місяцю настання події — незаконного звільнення. Щодо виплат, які включаються до розрахункового періоду, зазначимо, що вони перелічені в п. 3 Порядку № 100, а ті, які не включаються, — у п. 4 цього Порядку.

Дні, що підлягають оплаті за період вимушеного прогулу, беруться з виправленого табеля.

Із середнім заробітком розібралися. Ідемо далі за виплатами.

Моральна шкода. Інколи за рішенням суду доводиться задовольняти вимоги працівника про відшкодування йому моральної шкоди. Розмір компенсації моральної шкоди визначається судом у результативній частині судового рішення.

При вирішенні питання з «присудженими» виплатами попутно виникає ще одне: а як бути з вихідною допомогою і компенсацією за невикористану відпустку, що були виплачені працівнику при звільненні? Чи має право роботодавець при поновленні звільненого працівника стягнути ці виплати?

Трудовим законодавством на сьогодні не передбачено можливості утримати суму компенсації за невикористану відпустку, виплачену при звільненні, із зарплати поновленого працівника (лист Мінпраці (Мінсоцполітики) від 08.01.2009 р. № 1/06/186-09). А щодо вихідної допомоги Мінпраці в цьому ж листі зазначає, що факт її виплати повинен ураховуватися судом при винесенні рішення про сплату працівнику середнього заробітку за час вимушеного прогулу.

2. Обкласти виплати ЄСВ, ПДФО, ВЗ

Отже, роботодавець або суд визначили середній заробіток за пропущені дні під час вимушеного прогулу.

Перш за все потрібно сказати про те, що сума середнього заробітку за час вимушеного прогулу підлягає обкладенню ЄСВ, ПДФО і ВЗ. Як саме — розглянемо детальніше.

ЄСВ. Згідно з п.п. 2.2.12 Інструкції № 5 сума середньої заробітної плати за час вимушеного прогулу входить до фонду додаткової заробітної плати (як оплата за невідпрацьований час). Отже, вона є об’єктом для нарахування ЄСВ (абз. 1 п. 1 ч. 1 ст. 7 Закону про ЄСВ).

Зверніть увагу, що ставка ЄСВ застосовується та, яка діє на момент нарахування середньої заробітної плати за час вимушеного прогулу (ч. 4 ст. 9 Закону про ЄСВ). Наразі вона складає 22 %.

Особливістю нарахування ЄСВ на суму середнього заробітку за час вимушеного прогулу є необхідність розділення її загальної суми на кількість місяців, за які її нараховано.

Звертаємо вашу увагу, що розбиття загальної суми середнього заробітку за час вимушеного прогулу на кількість місяців, за які її нараховано, потрібне саме тоді, коли в резолютивній частині рішення суду зазначена загальна сума середнього заробітку.

Якщо в рішенні суду загальна сума середнього заробітку розбита за місяцями вимушеного прогулу, то вам не потрібно її ділити на кількість місяців такого прогулу. Це пов’язано з тим, що ця сума вже й так розбита за відповідними місяцями. Те ж саме стосується й ситуації, коли роботодавця зобов’язали самостійно нарахувати суму середнього заробітку за період вимушеного прогулу. У цьому випадку середній заробіток також уже розбитий на відповідні місяці вимушеного прогулу.

Повернемося до ситуації, коли у рішенні суду зазначено загальну суму середнього заробітку за час вимушеного прогулу без розбиття за місяцями.

Покажемо на умовному числовому прикладі, як потрібно провести це розбиття загальної суми середнього заробітку за місяцями вимушеного прогулу.

| Приклад. Співробітник неправомірно звільнений у січні 2016 року, а поновлений у вересні 2016 року. Сума, яку визначив суд, — 36000 грн. У вересні він відпрацював увесь місяць і йому нараховано зарплату 5000 грн. Ураховуємо в періоді вимушеного прогулу всі місяці, у тому числі місяці, в які працівник був звільнений і поновлений. Виходить 9 місяців. Суму, яку визначив суд, ділимо на розраховану кількість місяців: 36000 грн. : 9 міс. = 4000 грн. Таким чином, базою для нарахування ЄСВ у січні — серпні 2016 року буде сума 4000 грн. У вересні 2016 року — місяці, в якому згідно з рішенням суду працівника повинні були поновити на роботі — базою нарахування ЄСВ буде: 4000 + 5000 = 9000 (грн.), де 5000 — зарплата за вересень 2016 року, грн. |

Для чого ж потрібно було всю суму середнього заробітку за час вимушеного прогулу ділити на кількість місяців такого прогулу?

Після розділення загальної суми середнього заробітку за час вимушеного прогулу на кількість календарних місяців такого прогулу або коли роботодавець зобов’язаний нарахувати середній заробіток самостійно і у зв’язку з цим ця сума вже буде розбита на відповідні місяці, базу обкладення ЄСВ потрібно порівняти в кожному місяці:

1) з максимальною величиною бази для справляння ЄСВ 25 ПМПО, що діяла в періоді, за який здійснюється нарахування виплат (п. 4 ч. 1 ст. 1 Закону про ЄСВ) (01.01.2015 р. — 31.08.2015 р. — 20706 грн.; 01.09.2015 р. — 31.12.2015 р. — 23426 грн.; 01.01.2016 р. — 30.04.2016 р. — 34450 грн.; 01.05.2016 р. — 30.11.2016 р. — 36250 грн.);

2) з МЗП, з метою необхідності сплати ЄСВ з суми не нижче ніж з МЗП (якщо працівник не є сумісником і не є інвалідом).

Якщо зарплата за відповідний місяць вийшла менше МЗП, то потрібно донарахувати ЄСВ виходячи з МЗП, установленої законом на місяць, за який нараховується заробітна плата (ч. 5 ст. 8 Закону про ЄСВ) (01.01.2015 р. — 31.08.2015 р. — 1218 грн.; 01.09.2015 р. — 30.04.2016 р. — 1378 грн.; 01.05.2016 р. — 30.11.2016 р. — 1450 грн.).

Щодо суми компенсації моральної шкоди, що виплачується за рішенням суду роботодавцем, то вона не входить до фонду оплати праці (п. 3.13 Інструкції № 5). У зв’язку з цим підстав для нарахування ЄСВ на таку виплату немає.

ПДФО. Для цілей обкладення виплати ПДФО заробітною платою вважаються основна та додаткова зарплата, інші заохочувальні та компенсаційні виплати, що виплачуються (надаються) платнику податків у зв’язку з відносинами трудового найму згідно із законом (п.п. 14.1.48 ПКУ).

Як ми вже зазначали, сума середнього заробітку за час вимушеного прогулу входить до додаткового фонду оплати праці, а отже, вона є зарплатою для цілей обкладення ПДФО. Відповідно така сума підлягає обкладенню ПДФО як зарплата.

Ця виплата нараховується, як правило, за тривалий період. Тому закономірно виникає запитання: чи розбивати її загальну суму на ті місяці, за які вона нараховується для цілей визначення ставки ПДФО і граничного розміру зарплати, до якої застосовується ПСП (якщо працівник має право на таку пільгу)?

Якщо роботодавець зобов’язаний самостійно нарахувати середній заробіток за вимушений прогул або коли в рішенні суду зазначено суму середнього заробітку з розбиттям за місяцями, потрібно знати, що ставка ПДФО і граничний розмір зарплати, до якої застосовується ПСП, визначатиметься окремо за кожним місяцем, протягом якого працівник перебував у вимушеному прогулі.

Обґрунтуванням цьому є положення абз. 3 п.п. 169.4.1 ПКУ. Так, згідно з цим положенням у разі, якщо платник податків отримує доходи у вигляді заробітної плати за період її збереження згідно із законодавством, у тому числі за час відпустки або перебування платника податків на лікарняному, з метою визначення граничної суми доходу, що дає право на отримання податкової соціальної пільги, і в інших випадках їх оподаткування такі доходи (їх частини) належать до відповідних податкових періодів їх нарахування.

Що стосується ситуації, коли в рішенні суду зазначено загальну суму середньої зарплати за період вимушеного прогулу, без розбиття за місяцями вимушеного прогулу, то хотіли б звернути вашу увагу, що фіскали мають окрему точку зору з цього приводу (див. лист ДФСУ від 11.02.2016 р. № 2262/5/99-99-17-03-03-16, а також роз’яснення в підкатегорії 103.08.01 «ЗІР»).

Згідно з цими роз’ясненнями, якщо за рішенням суду про поновлення на роботі найманого працівника роботодавця зобов’язали виплатити такому працівнику дохід у вигляді середньої зарплати за час вимушеного прогулу з віднесенням його до відповідних податкових періодів, то в разі перевищення протягом податкового місяця граничної суми доходу, що дає право на отримання ПСП, і з дотриманням усіх інших умов ст. 169 ПКУ, до зазначеного доходу може бути застосована ПСП.

З цього випливає: якщо в рішенні суду зазначена вся сума середньої зарплати за вимушений прогул, то вона оподатковується у складі загальної суми зарплати місяця, в якому нарахована вся сума такої середньої зарплати.

Ми з цією думкою фіскалів не згодні, бо вважаємо, що незалежно від того, чи розбита загальна сума середнього заробітку за період вимушеного прогулу у рішенні суду на місяці вимушеного прогулу або зазначена загальна сума середньої зарплати, суть виплати не змінюється. Такий середній заробіток нараховано за період вимушеного прогулу і відповідно для цілей обкладення ПДФО має бути віднесено до місяців, за які він нарахований. На наш погляд, положення абз. 3 п.п. 169.4.1 ПКУ стосуються всіх без винятку випадків нарахування середньої зарплати за час вимушеного прогулу.

Декілька слів скажемо про обкладення суми моральної шкоди, якщо її виплату передбачено рішенням суду. Ця сума включається до місячного оподатковуваного доходу працівника того місяця, в якому здійснено нарахування (п.п. 164.2.14 ПКУ), і оподатковується за ставкою, установленою п. 167.1 ПКУ (з 01.01.2016 р. — 18 %).

ВЗ. Об’єктом обкладення ВЗ є доходи, визначені ст. 163 ПКУ. Згідно з п.п. 163.1.1 цієї статті об’єктом оподаткування є загальний місячний оподатковуваний дохід. Що належить до загального місячного оподатковуваного доходу, визначає п. 164.2 ПКУ. Так, згідно з п.п. 164.2.1 цього Кодексу до загального місячного оподатковуваного доходу належить заробітна плата. І оскільки сума середнього заробітку за час вимушеного прогулу входить до поняття «заробітна плата», то вона є об’єктом для обкладення ВЗ.

Щодо моральної шкоди зазначимо, що згідно з п.п. 164.2.14 ПКУ дохід у вигляді немайнової (моральної) шкоди належить до загального місячного оподатковуваного доходу. А отже, є об’єктом обкладення ВЗ.