Одне з обов’язкових правил розрахунку середньої зарплати згідно з п. 10 Порядку обчислення середньої заробітної плати, затвердженого постановою КМУ від 08.02.95 р. № 100 (далі — Порядок № 100), — це коригування виплат розрахункового періоду (коригування середньої зарплати) у разі підвищення посадових окладів згідно з актами законодавства або за рішеннями, передбаченими в колдоговорі.

Така «коригувальна» норма вмістилася усього лише в декілька абзаців Порядку № 100, не розкривши усі нюанси такого коригування. Тому в листі, що коментується, Мінсоцполітики роз’яснило деякі моменти проведення коригування. Розглянемо їх по порядку.

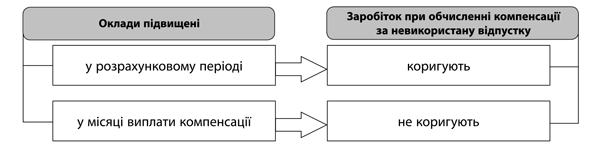

1. Компенсація за невикористану відпустку: коли коригування заробітку не проводиться.

Основна умова проведення коригування — підвищення окладів повинне відбутися або в розрахунковому періоді, або в періоді, протягом якого за працівником зберігається заробіток. Тобто при підвищенні окладів у розрахунковому періоді зарплата в місяцях до підвищення коригується на коефіцієнт підвищення.

У разі якщо законодавче підвищення посадового окладу відбулося в періоді, коли за працівником зберігався середній заробіток (наприклад, у період відпустки), то розраховану для оплати відпустки середню зарплату коригують на коефіцієнт підвищення окладу з дня такого підвищення.

Яка особливість коригування у разі нарахування компенсації за невикористану відпустку?

Тут треба пам’ятати, що компенсація за невикористану відпустку не є збереженням середньої зарплати. Це виплата, яка проводиться у розмірі середньої зарплати. Тому підставою для її коригування буде тільки одне — підвищення окладів у розрахунковому періоді. Саме на цьому акцентують увагу фахівці працеоплатного відомства.

Таким чином, при нарахуванні компенсації за невикористану відпустку слід пам’ятати (див. також рисунок нижче):

— якщо підвищення окладів відбулося в розрахунковому періоді, то виплати, нараховані в розрахунковому періоді, мають бути визначені з урахуванням коригування для цілей розрахунку компенсації за невикористану відпустку;

— якщо підвищення окладів відбулося в місяці виплати компенсації за невикористану відпустку, то середню зарплату для розрахунку компенсації за невикористану відпустку не коригують на коефіцієнт підвищення окладів у такому місяці.

Наприклад, для посадових осіб і службовців органів місцевого самоврядування були підвищені оклади з 26 травня 2017 року. Якщо такі працівники (окрім посадових осіб сільських і селищних рад) звільнилися в травні 2016 року (26-го і пізніше), підвищення посадового окладу з 26 травня 2017 року на розрахунок суми компенсації за невикористану відпустку не вплине. У такому разі компенсація за невикористану відпустку розраховується виходячи з виплат, нарахованих у розрахунковому періоді (травень 2016 року — квітень 2017 року). А законодавчого підвищення посадових окладів у цьому періоді не було.

Відзначимо: раніше ми вже вказували, що компенсація за невикористану відпустку коригується тільки у разі підвищення окладу в розрахунковому періоді.

2. Доплата до МЗП підлягає коригуванню.

З 01.01.2017 р. з’явилася така можлива складова зарплати, як доплата до мінімальної заробітної плати (далі — МЗП). Так, якщо зарплата працівника за повністю відпрацьовану місячну (годинну) норму праці менша за мінімальну, йому здійснюють доплату до МЗП. Це передбачено ст. 31 Закону України «Про оплату праці» від 24.03.95 р. № 108/95-ВР (ср. ).

Згідно з п. 3 Порядку № 100 при обчисленні середньої зарплати в усіх випадках її збереження включаються: основна зарплата; доплати і надбавки (за наднормову роботу і роботу в нічний час; поєднання професій і посад; розширення зон обслуговування або виконання підвищених обсягів робіт працівниками-почасовиками; високі досягнення в праці (висока професійна майстерність); умови праці; інтенсивність праці; керівництво бригадою, вислуга років тощо); виробничі премії і премії за економію конкретних видів палива, електроенергії і теплової енергії; винагорода за підсумками річної роботи і вислугу років тощо.

Це означає, що доплата до МЗП включається до розрахунку середньої зарплати в усіх випадках її збереження.

У свою чергу, відповідно до п. 10 Порядку № 100 коригуванню підлягають усі виплати, які включаються до розрахунку середньої, тобто доплата до МЗП також підлягає коригуванню.

Відзначимо, що раніше Мінсоцполітики також неодноразово вказувало на те, що коригуванню підлягають усі виплати, які враховуються під час розрахунку середньої заробітної плати (див. листи Мінпраці від 02.04.2004 р. № 024-57, від 11.06.2007 р. № 371/13/155-07, від 04.05.2017 р. № 1344/0/101-17/282).

Звідси висновок: доплата до МЗП коригується на коефіцієнт підвищення разом з виплатами, що беруть участь у розрахунку середньої зарплати.

3. Підвищення окладу у зв’язку з переведенням на іншу посаду — коригування не проводять.

У листі, що коментується, Мінсоцполітики нагадало, що при зміні тарифної ставки (посадового окладу) окремим працівникам у зв’язку з присвоєнням вищого розряду, переведенням на іншу вищеоплачувану роботу (посаду) тощо коригування середньої зарплати не проводиться. Зверніть увагу! Йдеться саме про заборону на коригування виплат у зв’язку зі зміною посадового окладу внаслідок переведення працівника на іншу посаду. Наприклад, працівник був прийнятий на роботу до установи з 9 січня 2017 року (7-й тарифний розряд, оклад — 2464 грн.). З 5 червня 2017 року його перевели на іншу вищеоплачувану посаду (9-й тарифний розряд, оклад — 2768 грн.), а з 7 серпня він іде в щорічну відпустку. У розрахунковому періоді (лютий — липень 2017 року) законодавчого підвищення окладів для працівників з оплатою за ЄТС не було. Але з 5 червня його оклад збільшився у зв’язку з переведенням працівника на іншу посаду. Оскільки підвищення окладу відбулося в результаті переведення працівника на іншу посаду, то зарплату, нараховану в розрахунковому періоді, не коригують. Середньоденну зарплату розраховують виходячи з фактично нарахованого працівнику заробітку.

Водночас якщо працівника перевели на більш високу посаду (вищеоплачувану) або йому був установлений більш високий розряд, при цьому в розрахунковому періоді відбулося законодавче підвищення окладів за займаною посадою, то коригувати зарплату за цією посадою треба. Детальніше про те, як коригувати зарплату в таких ситуаціях, було розглянуто в листі Мінсоцполітики від 20.04.2017 р. № 1227/0/101-17/282.