ДОКУМЕНТИ СТАТТІ

КЗпП — Кодекс законів про працю України.

КпАП — Кодекс України про адміністративні правопорушення від 07.12.84 р. № 8073-X.

ГК — Господарський кодекс України від 16.01.2003 р. № 436-IV.

КК — Кримінальний кодекс України від 05.04.2001 р. № 2341-III.

Закон № 1700 — Закон України «Про запобігання корупції» від 14.10.2014 р. № 1700-VII.

Інструкція № 58 — Інструкція про порядок ведення трудових книжок працівників, затверджена наказом Міністерства праці України, Міністерства юстиції України, Міністерства соціального захисту населення України від 29.07.93 р. № 58.

Порядок № 509 — Порядок накладення штрафів за порушення законодавства про працю та зайнятість населення, затверджений постановою Кабінету Міністрів України від 17.07.2013 р. № 509.

Положення № 96 — Положення про Державну службу України з питань праці, затверджене постановою Кабінету Міністрів України від 11.02.2015 р. № 96.

УМОВНІ СКОРОЧЕННЯ

Нмдг — неоподатковуваний мінімум доходів громадян.

Законодавством про працю встановлено, що при звільненні працівника роботодавець зобов’язаний видати йому належним чином оформлену трудову книжку та провести з ним повний розрахунок і здійснити виплату всіх належних йому сум.

Проте, на практиці доволі часто трапляються непоодинокі випадки, коли звільненому працівникові або видають трудову книжку із запізненням, або з різних причин вчасно не виплачують належних йому при звільненні сум, зокрема, нарахованої заробітної плати, компенсації за невикористані дні відпустки, вихідної допомоги в установлених законодавством випадках тощо, або не надають довідку про отримані доходи задля вчасного заповнення антикорупційної е-декларації при звільненні, або інших документів стосовно трудової діяльності та проходження ним служби чи надають такі документи, що містять недостовірну інформацію, або взагалі все перелічене одночасно.

АКТУАЛЬНІСТЬ СВОЄЧАСНОГО І ПОВНОГО РОЗРАХУНКУ

Актуальність та важливість питання проведення роботодавцем своєчасного і повного розрахунку з працівником при його звільненні, а також надання йому документів стосовно проходження ним служби у відповідному органі (зокрема, щодо заробітної плати), полягає в тому, що у таких ситуаціях «колишні» службовці можуть звертатися до суду з позовом про стягнення з державного органу чи органу місцевого самоврядування не лише належних їм виплат, а й компенсації інших сум, наприклад: середнього заробітку за весь час затримки здійснення виплат, моральної шкоди тощо. При цьому відповідальність, може бути покладена як на відповідний орган — порушника законодавства про працю, так і на посадових осіб (зокрема, керівника органу, головного бухгалтера, фахівця кадрової служби).

Окрім того, не забуваємо, що особи, які припиняють діяльність, пов’язану з виконанням функцій держави або місцевого самоврядування, повинні подати антикорупційну е-декларацію. І це необхідно також зробити вчасно. І інформація у декларації повинна бути повна та достовірна.

Отже, порушення роботодавцем законодавства про працю (зокрема, затримка у проведенні розрахунку при звільненні працівника, ненадання йому відповідної довідки про доходи) може потягнути за собою ще й несвоєчасність подання службовцем е-декларації (чи подання ним неточної та недостовірної інформації).

Щоб у подальшому проведення розрахунку при звільненні не обернулося неприємностями як для роботодавця, так і для працівника, необхідно знати та дотримуватися вимог, встановлених законодавством щодо строків здійснення повного розрахунку при звільненні.

У цій статті нагадаємо про те, які саме законодавством встановлено вимоги щодо строків проведення роботодавцем розрахунку при звільненні працівника, яку відповідальність передбачено за затримку розрахунку при звільненні та в який термін необхідно подати е-декларацію службовцю, що припиняє свою діяльність в органах державної влади чи місцевого самоврядування.

СТРОКИ РОЗРАХУНКУ ПРИ ЗВІЛЬНЕННІ

Нормами ч. 1 ст. 47 КЗпП «Обов’язок власника або уповноваженого ним органу провести розрахунок з працівником і видати йому трудову книжку» визначено, що роботодавець зобов’язаний в день звільнення видати працівникові належно оформлену трудову книжку і провести з ним розрахунок у строки, зазначені в ст. 116 КЗпП.

В який же термін необхідно роботодавцю провести повний розрахунок з державним службовцем чи посадовою особою органу місцевого самоврядування?

Частиною 1 ст. 116 КЗпП «Строки розрахунку при звільненні» встановлено, що при звільненні працівника виплата всіх сум, що належать йому від підприємства, установи, організації, провадиться в день звільнення. Отже, роботодавець зобов’язаний в день звільнення працівника як видати йому належним чином оформлену трудову книжку, так і провести виплатити всіх належних йому сум.

Нагадаємо, що днем звільнення вважається останній день роботи (п. 2.27 Інструкції № 58).

Якщо працівник в день звільнення не працював, то зазначені суми мають бути виплачені не пізніше наступного дня після пред’явлення звільненим працівником вимоги про розрахунок.

Звертаємо увагу, що про нараховані суми, належні працівникові при звільненні, власник або уповноважений ним орган повинен письмово повідомити працівника перед виплатою зазначених сум (ч. 1 ст. 116 КЗпП). Отже, це не право роботодавця, а його обов’язок!

В разі спору про розмір сум, належних працівникові при звільненні, власник або уповноважений ним орган в усякому випадку повинен в зазначений у цій статті строк виплатити не оспорювану ним суму (ч. 2 ст. 116 КЗпП).

Також звертаємо увагу, що нормами ст. 49 КЗпП «Видача довідки про роботу та заробітну плату» встановлено: власник або уповноважений ним орган зобов’язаний видати працівникові на його вимогу довідку про його роботу на даному підприємстві, в установі, організації із зазначенням спеціальності, кваліфікації, посади, часу роботи і розміру заробітної плати.

Отже, якщо працівник при звільненні звертається до свого роботодавця з проханням про надання йому, наприклад, довідки про доходи для своєчасного внесення відомостей до Єдиного державного реєстру декларацій осіб, уповноважених на виконання функцій держави або місцевого самоврядування, як суб’єкта декларування, який припиняє діяльність, пов’язану з виконанням функцій держави або місцевого самоврядування, що подається, як правило, не пізніше дня такого припинення, то посадові особи державного органу чи місцевого самоврядування зобов’язані видати йому таку довідку.

ВІДПОВІДАЛЬНІСТЬ ЗА ЗАТРИМКУ РОЗРАХУНКУ ТА НЕНАДАННЯ ДОВІДКИ ПРО ДОХОДИ ПРИ ЗВІЛЬНЕННІ

Здійснення своєчасного розрахунку при звільненні — одна з важливих організаційно-правових гарантій дотримання прав працівників, які звільняються.

За нездійснення розрахунку при звільненні у встановлені строки законодавством передбачено цілу низку можливих санкцій.

По-перше, нормами ч. 1 ст. 117 КЗпП «Відповідальність за затримку розрахунку при звільненні» передбачено, що в разі невиплати з вини власника або уповноваженого ним органу належних звільненому працівникові сум у строки, зазначені в ст. 116 КЗпП, при відсутності спору про їх розмір підприємство, установа, організація повинні виплатити працівникові його середній заробіток за весь час затримки по день фактичного розрахунку.

При наявності спору про розміри належних звільненому працівникові сум власник або уповноважений ним орган повинні сплатити зазначене в цій статті відшкодування в тому разі, коли спір вирішено на користь працівника. Якщо спір вирішено на користь працівника частково, то розмір відшкодування за час затримки визначає орган, який виносить рішення по суті спору (ч. 2 ст. 117 КЗпП).

Отже, законодавством передбачено, що в разі невиплати з вини роботодавця належних звільненому працівникові сум у день звільнення (за відсутності спору про їх розмір), відповідний орган повинен виплатити працівникові його середній заробіток за весь час затримки по день фактичного розрахунку. Наприклад, коли працівника звільнено 07.04.2017 р., а остаточний розрахунок з ним було проведено лише 28.04.2017 р. (довиплачувались компенсація за невикористану відпустку, індексація зарплати, премія тощо), то за весь час затримки по день фактичного розрахунку за період з 07.04.2017 р. по 28.04.2017 р. йому зобов’язані сплатити ще й його середній заробіток. За наявності судового спору зазначена компенсація виплачується в разі, якщо спір вирішено на користь працівника.

Крім того, відзначимо, що згідно з ч. 2 ст. 233 КЗпП «Строки звернення до районного, районного у місті, міського чи міськрайонного суду за вирішенням трудових спорів», у разі порушення законодавства про оплату праці працівник має право звернутися до суду з позовом про стягнення належної йому заробітної плати без обмеження будь-яким строком.

Отже, у цьому разі не має значення, в якому році мала місце несвоєчасне проведення розрахунку при звільненні. Тому незалежно від того, що нарахували та доплатили нарешті належні працівникові виплати при звільненні: компенсації, індексації, премії тощо, але здійснили це з затриманням, то в разі виникнення спору і вирішення його на користь працівника на роботодавця може бути покладено виплату значних сум компенсацій за затримку проведеного розрахунку. Адже з моменту звільнення до моменту набрання законної сили рішенням суду може минути багато часу.

По-друге, у разі недотримання вимог ст. 116 КЗпП (тобто невиплати при звільненні працівника всіх сум, що належать йому від підприємства, установи, організації, в день звільнення) є підстави для застосування до державного органу чи органу місцевого самоврядування, де він працював, фінансових санкцій, передбачених абз. 8 ч. 2 ст. 265 КЗпП «Відповідальність за порушення законодавства про працю», у розмірі мінімальної заробітної плати (тобто 3200 грн.).

Крім того, нормами абз. 3 ч. 2 ст. 265 КЗпП встановлено, що юридичні та фізичні особи — підприємці, які використовують найману працю, несуть відповідальність у вигляді штрафу також в разі порушення встановлених строків виплати заробітної плати працівникам, інших виплат, передбачених законодавством про працю, більш як за один місяць, виплати їх не в повному обсязі — у трикратному розмірі мінімальної заробітної плати, встановленої законом на момент виявлення порушення (тобто 9600 грн.).

Штрафи, накладення яких передбачено ч. 2 ст. 265 КЗпП, є фінансовими санкціями і не належать до адміністративно-господарських санкцій, визначених главою 27 «Адміністративно-господарські санкції» ГК.

Штрафи, зазначені у ч. 2 ст. 265 КЗпП, накладаються центральним органом виконавчої влади, що реалізує державну політику з питань нагляду та контролю за додержанням законодавства про працю, згідно з нормами, визначеними Порядком № 509 (ч. 4 ст. 265 КЗпП).

Нагадаємо, згідно з п. 1 Положення № 96, центральним органом виконавчої влади, діяльність якого спрямовується і координується Кабінетом Міністрів України через Міністра соціальної політики і який реалізує державну політику у сферах промислової безпеки, охорони праці, гігієни праці, здійснення державного гірничого нагляду, а також з питань нагляду та контролю за додержанням законодавства про працю, зайнятість населення, загальнообов’язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності, у зв’язку з тимчасовою втратою працездатності, на випадок безробіття в частині призначення, нарахування та виплати допомоги, компенсацій, надання соціальних послуг та інших видів матеріального забезпечення з метою дотримання прав і гарантій застрахованих осіб, є Державна служба України з питань праці (далі — Держпраці).

Штраф сплачується протягом одного місяця з дня прийняття постанови про його накладення, про що суб’єкт господарювання або роботодавець повідомляють Держпраці чи її територіальний орган (п. 9 Порядку № 509).

Не сплачені у добровільному порядку штрафи, накладені Держпраці, стягуються у примусовому порядку органами державної виконавчої служби (ч. 6 ст. 265 КЗпП та п. 11 Порядку № 509).

Звертаємо увагу, що сплата штрафу не звільняє від необхідності усунення порушень законодавства про працю (ч. 7 ст. 265 КЗпП).

По-третє, окрім застосування фінансових санкцій до державного органу чи органу місцевого самоврядування, а також можливих додаткових витрат з бюджету на сплату колишньому працівникові певних сум, ч. 1 ст. 265 КЗпП визначено, що посадові особи органів державної влади та органів місцевого самоврядування, підприємств, установ та організацій, винні у порушенні законодавства про працю, несуть безпосередню відповідальність згідно з чинним законодавством.

За порушення законодавства про працю передбачено адміністративну (ст. 41 КпАП «Порушення вимог законодавства про працю та про охорону праці») або навіть кримінальну (якщо таке порушення визнається грубим) відповідальність (ст. 172 КК «Грубе порушення законодавства про працю»).

Нижче наведемо діяння та покарання за правопорушення, що передбачені КпАП.

Адміністративна відповідальність, ст. 41 КпАП «Порушення вимог законодавства про працю та про охорону праці»

| Правопорушення | Санкція |

| ч. 1 ст. 41 КпАП | |

| Порушення встановлених термінів виплати пенсій, стипендій, заробітної плати, виплата їх не в повному обсязі, терміну надання посадовими особами підприємств, установ, організацій незалежно від форми власності та фізичними особами — підприємцями працівникам, у тому числі колишнім, на їхню вимогу документів стосовно їх трудової діяльності на даному підприємстві, в установі, організації чи у фізичної особи — підприємця, необхідних для призначення пенсії (про стаж, заробітну плату тощо), визначеного Законом України «Про звернення громадян», або надання зазначених документів, що містять недостовірні дані, порушення терміну проведення атестації робочих місць за умовами праці та порядку її проведення, а також інші порушення вимог законодавства про працю | тягнуть за собою накладення штрафу на посадових осіб підприємств, установ і організацій незалежно від форми власності та громадян — суб’єктів підприємницької діяльності від тридцяти до ста нмдг (тобто від 510 грн. до 1700 грн.) |

| ч. 2 ст. 41 КпАП | |

| Повторне протягом року вчинення порушення, передбаченого частиною першою цієї статті, за яке особу вже було піддано адміністративному стягненню, або ті самі діяння, вчинені щодо неповнолітнього, вагітної жінки, одинокого батька, матері або особи, яка їх замінює і виховує дитину віком до 14 років або дитину-інваліда, | тягнуть за собою накладення штрафу на посадових осіб підприємств, установ і організацій незалежно від форми власності та громадян — суб’єктів підприємницької діяльності від ста до трьохсот нмдг (тобто від 1700 грн. до 5100 грн.) |

Зверніть увагу, що відповідно до норм ст. 41 КпАП посадовці державного органу та органу місцевого самоврядування несуть адміністративну відповідальність у вигляді штрафу як за проведення несвоєчасного розрахунку з працівником при його звільненні чи здійснення його не в повному обсязі, або невидачу йому трудової книжки, так і за ненадання працівнику на його вимогу, наприклад, довідки про отримані доходи у відповідному органі для заповнення е-декларації або зазначення там недостовірних даних.

Органом, що уповноважений на застосування стягнення, передбаченого ч. 1 та ч. 2 ст. 41 КпАП, є суд (ст. 221 КпАП «Районні, районні у місті, міські чи міськрайонні суди (судді)). Зокрема, про це йдеться в листі Міністерства праці та соціальної політики України від 20.11.2006 р. № 270/06/187-06.

Нижче наведемо діяння та покарання за правопорушення законодавства про працю, що передбачені ст. 172 КК.

Кримінальна відповідальність, ст. 172 КК «Грубе порушення законодавства про працю»

| Правопорушення | Санкція |

| Ч. 1 ст. 172 КК | |

| Незаконне звільнення працівника з роботи з особистих мотивів чи у зв’язку з повідомленням ним про порушення вимог Закону України «Про засади запобігання і протидії корупції» іншою особою, а також інше грубе порушення законодавства про працю | караються штрафом від 2000 до 3000 нмдг (тобто від 34000 грн. до 51000 грн.) або позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років, або виправними роботами на строк до двох років |

| Ч. 2 ст. 172 КК | |

| Ті самі дії, якщо вони вчинені повторно, або щодо неповнолітнього, вагітної жінки, одинокого батька, матері або особи, яка їх замінює і виховує дитину віком до 14 років або дитину-інваліда | караються штрафом від 3000 до 5000 нмдг (тобто від 51000 грн. до 85000 грн.) або позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до п’яти років, або виправними роботами на строк до двох років, або арештом на строк до шести місяців |

Окрім того не забувайте і про норми, визначені ст. 175 КК «Невиплата заробітної плати, стипендії, пенсії чи інших установлених законом виплат».

Нижче наведемо діяння та покарання за невиплату заробітної плати, що передбачені КК.

Кримінальна відповідальність, ст. 175 КК «Невиплата заробітної плати, стипендії, пенсії чи інших установлених законом виплат»

| Правопорушення | Санкція |

| Ч. 1 ст. 175 КК | |

| Безпідставна невиплата заробітної плати, стипендії, пенсії чи іншої установленої законом виплати громадянам більш як за один місяць, вчинена умисно керівником підприємства, установи або організації незалежно від форми власності чи громадянином — суб’єктом підприємницької діяльності | караються штрафом від 500 до 1000 нмдг (тобто від 8500 грн. до 17000 грн.) або виправними роботами на строк до двох років, або позбавленням волі на строк до двох років, з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років |

| Ч. 2 ст. 175 КК | |

| Те саме діяння, якщо воно було вчинене внаслідок нецільового використання коштів, призначених для виплати заробітної плати, стипендії, пенсії та інших встановлених законом виплат | караються штрафом від 1000 до 1500 нмдг (тобто від 17000 грн. до 25500 грн.) або обмеженням волі на строк до трьох років, або позбавленням волі на строк до п’яти років, з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років |

Водночас, нормами ч. 3 ст. 175 КК встановлено, що особа звільняється від кримінальної відповідальності, якщо до притягнення до кримінальної відповідальності нею здійснено виплату заробітної плати, стипендії, пенсії чи іншої встановленої законом виплати громадянам.

ТЕРМІН ПОДАННЯ Е-ДЕКЛАРАЦІЇ ПРИ ЗВІЛЬНЕННІ

Говорячи про важливість проведення роботодавцем своєчасного та повного розрахунку при звільненні працівника, а також видачі йому трудової книжки, слід нагадати і про необхідність та важливість своєчасного подання антикорупційної декларації при припиненні посадовцем служби.

Нагадаємо, що державні службовці та посадові особи місцевого самоврядування зобов’язані щорічно подавати шляхом заповнення на офіційному веб-сайті Національного агентства декларацію особи, уповноваженої на виконання функцій держави або місцевого самоврядування (далі — декларація), за минулий рік за формою, що визначається Національним агентством (п.п. «в». п.1 ч. 1 ст. 3 та ч. 1 ст. 45 Закону № 1700).

Тобто, щорічна декларація охоплює звітний рік (період з 1 січня до 31 грудня включно), що передує року, в якому подається декларація, та містить інформацію станом на 31 грудня звітного року.

При цьому нормами ч. 2 ст. 45 Закону № 1700 встановлено, що державні службовці та посадові особи місцевого самоврядування, які припиняють діяльність, пов’язану з виконанням функцій держави або місцевого самоврядування, подають декларацію особи, уповноваженої на виконання функцій держави або місцевого самоврядування, за період, не охоплений раніше поданими деклараціями.

Декларація суб’єкта декларування, який припиняє діяльність, пов’язану з виконанням функцій держави або місцевого самоврядування, подається не пізніше дня такого припинення. Якщо припинення зазначених функцій відбулося з ініціативи роботодавця, декларація подається не пізніше двадцяти робочих днів з дня, коли суб’єкт декларування дізнався чи повинен був дізнатися про таке припинення.

Отже, декларація суб’єкта декларування, який припиняє діяльність, пов’язану з виконанням функцій держави або місцевого самоврядування, охоплює період, який не був охоплений деклараціями, раніше поданими таким суб’єктом декларування, та містить інформацію станом на останній день такого періоду. Останнім днем такого періоду є день, що передує дню подання декларації. Під раніше поданими деклараціями розуміються як декларації, що були подані до Єдиного державного реєстру декларацій осіб, уповноважених на виконання функцій держави або місцевого самоврядування (надалі – Реєстру) відповідно до Закону № 1700, так і декларації, що були подані відповідно до Закону України «Про засади запобігання і протидії корупції».

Зокрема, про це йдеться у роз’ясненнях щодо застосування окремих положень Закону України «Про запобігання корупції» стосовно заходів фінансового контролю, затверджених рішенням Національного агентства з питань запобігання корупції від 11.08.2016 р. № 3.

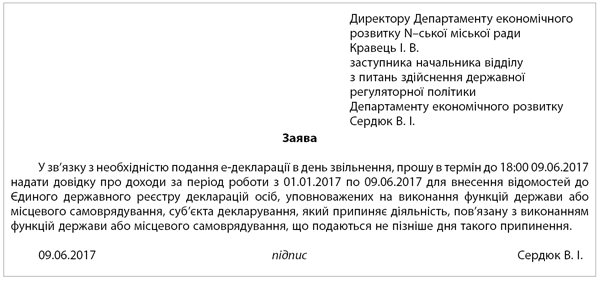

Наприклад, державний службовець чи посадова особа місцевого самоврядування, припустимо, за тиждень повідомив роботодавця та 01.06.2017 р. написав заяву про звільнення за угодою сторін з 09.06.2017 р. Ще раз відзначимо, що днем звільнення буде останній день, коли працівник перебуває у трудових відносинах з роботодавцем (п. 2.27 Інструкції № 58). Тобто, у нашому випадку — це 09.06.2017 р. Відповідно, декларацію при припиненні служби необхідно подати за період роботи з 01.01.2017 р. по 09.06.2017 р. включно. І зробити це необхідно також саме 09.06.2017 р. (раніше цієї дати не зможете, бо система не пустить, а пізніше — вже не бажано).

Що ж робити державному службовцю чи посадовій особі місцевого самоврядування, у разі коли роботодавець оформив звільнення та видав працівникові трудову книжку, проте зволікає з остаточним розрахунком при звільненні і не надає на його прохання довідку про доходи за відповідний період для заповнення декларації?

По-перше, порадимо такому працівнику письмово звернутися до керівника органу з вимогою надати інформацію про належні йому нарахування та офіційно подати до канцелярії (зареєструвати), не забуваючи про відмітку щодо прийняття звернення на другому екземплярі, який залишиться у службовця та який бажано зберегти. (Нижче наведемо приклад такого звернення.) Це може прискорити та забезпечити виконання роботодавцем вимог службовця і крім того, в разі виникнення в подальшому неприємних запитань з боку Національного агентства з питань запобігання корупції (далі — НАЗК) та при необхідності надання пояснень щодо несвоєчасного чи неточного внесення інформації до Реєстру, це може стати підтвердженням відсутності у працівника прямого умислу в такому правопорушенні.

По-друге, радимо працівнику все ж таки заповнити та подати е-декларацію в день звільнення. Де можна взяти необхідну інформацію про свою заробітну плату? Реєстри в податковій службі «відкриваються» лише через місяць після завершення звітного періоду, отже там ви не зможете зробити це вчасно, а на роботі виникла «проблема». Нагадаємо, що за допомогою свого е-ключа, з яким ви заповнюєте антикорупційну декларацію, ви зможете зазирнути до Пенсійного фонду і там отримати необхідну інформацію для заповнення декларації. Однак, звертаємо увагу, якщо ви ходили у відпустку або хворіли у звітному періоді (у нашому випадку з 01.01.2017 р. по 09.06.2017 р.), то вказана сума там, скоріш за все, буде некоректною.

Чи можна подати виправлену декларацію або іншим чином виправити інформацію, зазначену в декларації? Так, можна! Отже, заповнюйте та обов’язково подавайте декларацію при звільненні. Потім ви зможете внести до неї уточнення.

Нагадаємо, що згідно з ч. 4 ст. 45 Закону № 1700 суб’єкт декларування має право подати, за власною ініціативою, виправлену версію своєї декларації упродовж семи календарних днів після дня подання відповідної декларації. Для цього немає необхідності звертатися до НАЗК. Наприклад, якщо декларація була подана 9 червня (у будь-який час доби), то в суб’єкта декларування є можливість подати виправлену декларацію до кінця дня 16 червня (тобто до 00 годин 00 хвилин 17 червня). Для цього слід натиснути на кнопку «Подати виправлену декларацію», яка є видимою упродовж зазначеного строку у персональному електронному кабінеті суб’єкта декларування біля відповідної декларації. При цьому суб’єкт декларування має право подати виправлену декларацію упродовж цього терміну лише один раз.

Якщо після спливання 7-денного строку або якщо виправлена декларація вже була подана упродовж зазначеного строку суб’єкт декларування виявить неповні чи неправильні відомості в поданій ним декларації (або у виправленій декларації), він повідомляє про це НАЗК через персональний електронний кабінет та подає виправлену декларацію згідно з рішенням уповноваженої особи НАЗК. При цьому уповноважена особа визначає строк, який надається для подання такої виправленої декларації.

Крім того, у разі притягнення суб’єкта декларування до відповідальності за неподання, несвоєчасне подання декларації або в разі виявлення у ній недостовірних відомостей суб’єкт декларування зобов’язаний подати відповідну декларацію або виправлену декларацію з достовірними відомостями у строк, визначений уповноваженою особою НАЗК. При цьому суб’єкт декларування повинен подати виправлену декларацію у разі виявлення у ній недостовірних відомостей, навіть якщо його не було притягнено до відповідальності за подання таких відомостей.

Чи настає відповідальність за ненавмисну помилку в декларації? Нагадаємо, що зазначення в декларації завідомо недостовірних відомостей може тягнути за собою дисциплінарну, адміністративну або кримінальну відповідальність. Адміністративна відповідальність передбачена ст. 172-6 КпАП «Порушення вимог фінансового контролю» за подання завідомо недостовірних відомостей у декларації стосовно майна або іншого об’єкта декларування, що має вартість, якщо такі відомості відрізняються від достовірних на суму від 100 до 250 мінімальних заробітних плат (тобто від 320000 грн. до 800000 грн.). Навряд чи похибка у декларації «рядового» службовця сягне понад 320000 грн.

Статтею 366-1 КК «Декларування недостовірної інформації» передбачено кримінальну відповідальність за подання завідомо недостовірних відомостей у декларації. При цьому відповідальність за цією статтею за подання суб’єктом декларування завідомо недостовірних відомостей у декларації стосовно майна або іншого об’єкта декларування, що має вартість, настає у випадку, якщо такі відомості відрізняються від достовірних на суму понад 250 мінімальних заробітних плат (тобто 800000 грн.).

Слід також звернути увагу, що до адміністративна та кримінальна відповідальність за подання недостовірних відомостей притягаються суб’єкти декларування в разі вчинення ними такого правопорушення з прямим умислом. Отже, для притягнення до відповідальності за вчинення корупційних правопорушень необхідно довести наявність такого умислу.

Таким чином, при поданні декларації та допущенні помилки на незначну суму та без прямого умислу, скоріш за все, обійдеться лише поясненнями.

А ось вже за неподання чи несвоєчасне подання декларації, зокрема при звільненні, вже можна потрапити під дії санкцій, передбачених ст. 172-6 КпАП та ст. 366-1 КК.

Нагадаємо, що відповідно до ч. 1 ст. 172-6 КпАП несвоєчасне подання без поважних причин декларації особи, уповноваженої на виконання функцій держави або місцевого самоврядування, тягне за собою накладення штрафу у розмірі від 50 до 100 нмдг (тобто від 850 до 1700 грн.). А дії, передбачені ч. 1 ст. 172-6 КпАП, вчинені особою, яку протягом року вже було піддано адміністративному стягненню за такі ж порушення, тягнуть за собою накладення штрафу у розмірі від 100 до 300 нмдг (тобто від 1700 грн. до 5100 грн.) з конфіскацією доходу чи винагороди та з позбавленням права обіймати певні посади або займатися певною діяльністю строком на один рік.

Нормами ч. 1 ст. 366-1 КК встановлено, що подання суб’єктом декларування завідомо недостовірних відомостей у декларації особи, уповноваженої на виконання функцій держави або місцевого самоврядування, передбаченої Законом № 1700, або умисне неподання суб’єктом декларування зазначеної декларації караються штрафом від 2500 до 3000 нмдг (тобто від 42500 грн. до 51000 грн.), або громадськими роботами на строк від 150 до 240 годин, або позбавленням волі на строк до 2 років, з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до 3 років.

Зокрема, про це також йде мова у роз’ясненнях щодо застосування окремих положень Закону України «Про запобігання корупції» стосовно заходів фінансового контролю, затверджених рішенням Національного агентства з питань запобігання корупції від 11.08.2016 р. № 3.