ДОКУМЕНТИ СТАТТІ

Закон № 1700 — Закон України «Про запобігання корупції» від 14.10.2014 р. № 1700-VII.

Закон № 1382 — Закон України «Про свободу пересування та вільний вибір місця проживання в Україні» від 11.12.2003 р. № 1382-IV.

Роз’яснення — роз’яснення щодо застосування окремих положень Закону України «Про запобігання корупції» стосовно заходів фінансового контролю, затверджені рішенням НАЗК від 16.11.2016 р. № 3.

ПРО ФІНАНСОВИЙ КОНТРОЛЬ

Лютий — другий і, так би мовити, піковий місяць у деклараційній кампанії 2019 року (адже кампанія триває лише три місяці: січень, лютий і березень — до кінця доби 31 березня).

На сьогодні має місце активність з боку Національного агентства з питань запобігання корупції (далі — НАЗК). Але все по порядку.

Наприкінці 2018 року НАЗК внесло ряд доповнень до своїх Роз’яснень.

1. Так, НАЗК звернуло увагу: якщо звільнення особи за переведенням або у разі, якщо особа стала переможцем конкурсу, через це звільнилася з роботи в одному органі і прийнята на роботу в інший орган наступного робочого дня, у такому випадку, звільнення не вважається припиненням діяльності, пов’язаної з виконанням функцій держави або місцевого самоврядування. У такому випадку декларація перед звільненням не подається.

2. Особою, яка бажає взяти участь у конкурсі, при поданні до конкурсної комісії документів для участі у конкурсі може бути використаний будь-який тип раніше поданої декларації, якщо такою декларацією охоплено необхідний звітний період. Проте спеціальній перевірці відповідно до Закону № 1700 підлягає декларація, яка подана переможцем конкурсу, тип — кандидата на посаду. Така декларація подається до призначення на посаду.

3. Також, у разі виявлення суб’єктом декларування у поданій декларації недостовірних відомостей після семиденного строку з дня подання декларації, він може звернутись до НАЗК через свій персональний електронний кабінет, деталізовано описати виявлені неточності або помилки. Відповідна інформація буде врахована НАЗК у разі проведення повної перевірки (перевірки) декларації відповідного суб’єкта декларування.

НАЗК вкотре у змінах до Роз’яснень звернуло увагу на те, що підлягає декларуванню транспортний засіб, який передано іншій особі на підставі довіреності з правом розпорядження. Оскільки видача довіреності не припиняє права власності особи на майно.

Аналіз норм статей 244, 237, 655 Цивільного кодексу України свідчить про те, що видача довіреності на володіння, користування та розпорядження транспортним засобом без належного укладення договору купівлі-продажу цього транспортного засобу не вважається укладеним відповідно до закону договором та не є підставою для набуття права власності на транспортний засіб особою, яка цю довіреність отримала.

Особливу увагу у змінах до Роз’яснень НАЗК приділено кредитам.

4. Звертаємо увагу наших читачів, що якщо протягом звітного періоду, тобто протягом 2018 року, суб’єкт декларування або член сім’ї отримав кредит, незалежно від його суми, він має про це зазначити у розділі 11 Декларації (Доходи).

5. У разі наявності у суб’єкта декларування або члена його сім’ї станом на 31 грудня звітного періоду фінансового зобов’язання (кредиту) та сплати суб’єктом декларування або членом його сім’ї коштів в рахунок основної суми кредиту, процентів за кредитом у звітному періоді у розділі «Фінансові зобов’язання» необхідно створити три окремі записи.

У першому записі у полі «Вид зобов’язання» необхідно обрати значення «Отримані кредити» та заповнити всі інші обов’язкові поля. Такий запис буде стосуватися залишку за фінансовим зобов’язанням станом на 31 грудня.

У другому записі у полі «Вид зобов’язання» необхідно обрати значення «Розмір сплачених коштів в рахунок основної суми позики (кредиту)». Відповідна інформація буде відображати розмір сплачених коштів в рахунок основної суми кредиту у звітному році.

У третьому записі у полі «Вид зобов’язання» необхідно обрати значення «Розмір сплачених коштів в рахунок процентів за позикою (кредитом)». Відповідна інформація буде відображати розмір сплачених коштів в рахунок процентів за кредитом у звітному році.

Такі поля суб’єктом декларування заповнюються у разі, якщо ним або членом сім’ї у звітному році взято кредит на суму, що перевищує 50 прожиткових мінімумів для працюючих осіб (для 2018 року така сума становить понад 88 100 грн.).

6. Якщо кредит отримано у звітному році і отримана сума кредиту менша ніж 88 100 грн. (для 2018 року), і станом на 31 грудня цей кредит не погашено, то зазначається лише сума фінансового зобов’язання, яка була станом на 31 грудня звітного періоду. У такому випадку у розділі «Фінансові зобов’язання» необхідно у полі «Вид зобов’язання» обрати значення «Отримані кредити» та заповнити всі інші обов’язкові поля. Такий запис буде стосуватися залишку за фінансовим зобов’язанням станом на 31 грудня.

7. Фінансові зобов’язання, які виникли у звітному періоді та були в цьому ж звітному періоді виконані (наприклад, повністю сплачений кредит чи позика), не відображаються в розділі декларації «Фінансові зобов’язання», але відображаються в розділі «Доходи, у тому числі подарунки» як «Інший дохід».

У разі якщо розмір відповідного одноразового видатку на погашення суми кредиту (позики) перевищує 50 прожиткових мінімумів, встановлених для працездатних осіб на 1 січня звітного року, то інформація про такий видаток зазначається у розділі 14 «Видатки та правочини» декларації (якщо такі видатки здійснював суб’єкт декларування).

8. У розділі «Фінансові зобов’язання» зазначаються ті фінансові зобов’язання, які є дійсними станом на останній день звітного періоду, навіть якщо таке зобов’язання виникло до початку звітного періоду.

Наприклад, якщо суб’єкт декларування отримав кредит у 2010 році і цей кредит є дійсним, тобто основна сума кредиту та проценти за ним не сплачені повністю станом на останній день звітного періоду (наприклад, станом на 31 грудня 2018 року), то зазначений кредит відображається у розділі «Фінансові зобов’язання» щорічної декларації, що подається у 2019 році. У такому випадку у розділі «Фінансові зобов’язання» необхідно у полі «Вид зобов’язання» обрати значення «Отримані кредити» та заповнити всі інші обов’язкові поля. Такий запис буде стосуватися залишку за фінансовим зобов’язанням станом на 31 грудня.

9. Одним із поширених питань, що виникають при заповненні декларації, є питання, чи необхідно зазначати у розділі 3 декларації «Об’єкти нерухомості» інформацію про об’єкти нерухомості за зареєстрованим місцем проживання та місцем фактичного проживання суб’єкта декларування?

Як зазначає НАЗК у своїх відповідях, наданих на найбільш поширені останнім часом запитання від декларантів, відповідно до вимог Закону суб’єкт декларування повинен задекларувати всі об’єкти нерухомості незалежно від їх вартості, що належать йому на праві власності, знаходяться у нього на праві оренди чи іншого права користування станом на останній день звітного періоду (31 грудня звітного року — для щорічної декларації).

Статтею 3 Закону № 1382 визначено, що місце проживання — житло, розташоване на території адміністративно-територіальної одиниці, в якому особа проживає, а також спеціалізовані соціальні установи, заклади соціального обслуговування та соціального захисту, військові частини.

Реєстрація — внесення інформації до реєстру територіальної громади, документів, до яких вносяться відомості про місце проживання/перебування особи, із зазначенням адреси житла/місця перебування із подальшим внесенням відповідної інформації до Єдиного державного демографічного реєстру в установленому Кабінетом Міністрів України порядку.

Відповідно до Закону № 1382 для оформлення реєстрації необхідні документи, що підтверджують право особи на проживання в даному приміщенні. Це можуть бути документи на право власності, рішення суду про надання права на користування житловим приміщенням, договір оренди або інші документи. У разі якщо таких документів немає, реєстрація може здійснюватися тільки за згодою власника житла (якщо власників декілька — за згодою всіх власників).

Таким чином, якщо зареєстроване місце проживання особи знаходиться в помешканні, право власності на яке їй не належить, при реєстрації власник повинен був дати згоду на реєстрацію та проживання цієї особи в зазначеному помешканні, а тому в декларації це помешкання необхідно зазначити у розділі 3 «Об’єкти нерухомості», тип права — право користування у зв’язку з реєстрацією місця проживання.

10. Інформація в декларації, зокрема, щодо сімейного стану, майнового стану, посади та місця роботи тощо зазначається станом на 31 грудня звітного періоду, тобто станом на 31 грудня 2018 року.

11. Окремі розділи декларації містять так звані порогові суми, тобто вартість того чи іншого об’єкта декларування, менше за яку інформацію про об’єкт можна у декларації не зазначати. Вказані суми кратні одному прожитковому мінімуму для працездатних осіб, встановленому з 1 січня звітного періоду.

Згідно зі статтею 7 Закону України «Про Державний бюджет України на 2018 рік» від 07.12.2017 р. № 2246-VIII з 1 січня 2018 року для працездатних осіб встановлювався прожитковий мінімум у розмірі 1762 грн.

У деяких розділах декларації містяться такі порогові суми:

1) 5 прожиткових мінімумів;

2) 50 прожиткових мінімумів;

3) 100 прожиткових мінімумів.

Детальніше.

| 1. У розділі 11 декларації «Доходи, у тому числі подарунки», зокрема, зазначаються відомості щодо подарунка лише у разі, якщо його вартість перевищує 5 прожиткових мінімумів для працездатних осіб, встановлених на 1 січня звітного року, тобто 8 810 грн. — для подарунків як у грошовій, так і не у грошовій формі |

| 2. Порогова сума 50 прожиткових мінімумів для працездатних осіб, встановлених на 1 січня звітного року (або 88 100 грн.), у декларації зустрічається у трьох розділах: — у розділі 12 декларації «Грошові активи» не підлягають декларуванню наявні грошові активи (у тому числі готівкові кошти, кошти, розміщені на банківських рахунках, внески до кредитних спілок та інших небанківських фінансових установ, кошти, позичені третім особам) та активи у дорогоцінних (банківських) металах, сукупна вартість яких не перевищує 50 прожиткових мінімумів для працездатних осіб, встановлених на 1 січня звітного року; — у розділі 13 декларації «Фінансові зобов’язання» відомості щодо отриманих кредитів, позик, зобов’язань за договорами лізингу, розміру сплачених коштів в рахунок основної суми позики (кредиту) та процентів за позикою (кредитом), зобов’язань за договорами страхування та недержавного пенсійного забезпечення, позичених іншим особам коштів тощо зазначаються у разі, якщо розмір зобов’язання перевищує 50 прожиткових мінімумів для працездатних осіб, встановлених на 1 січня звітного року. У разі якщо розмір зобов’язання не перевищує 50 прожиткових мінімумів для працездатних осіб, встановлених на 1 січня звітного року, зазначається лише загальний розмір такого фінансового зобов’язання; — у розділі 14 декларації «Видатки та правочини суб’єкта декларування» відомості щодо видатків та усіх правочинів, вчинених у звітному періоді, на підставі яких у суб’єкта декларування виникає або припиняється право власності, володіння чи користування, у тому числі спільної власності, на нерухоме або рухоме майно, нематеріальні та інші активи, а також виникають фінансові зобов’язання, які зазначені у розділах 3–12 цієї декларації, зазначаються лише у разі, якщо розмір відповідного видатку перевищує 50 прожиткових мінімумів для працездатних осіб, встановлених на 1 січня звітного року. До таких відомостей включаються дані про вид правочину, його предмет |

| 3. У розділі 5 декларації «Цінне рухоме майно (крім транспортних засобів)» зазначається цінне рухоме майно, вартість якого перевищує 100 прожиткових мінімумів для працездатних осіб, встановлених на 1 січня звітного року, тобто 176 200 грн. для 2018 року, що належить суб’єкту декларування або членам його сім’ї на праві приватної власності, у тому числі спільної власності, або перебуває в її володінні або користуванні незалежно від форми правочину, внаслідок якого набуте таке право. Такі відомості включають: дані щодо виду майна, характеристики майна, дату набуття його у власність, володіння або користування, вартість майна на дату його набуття у власність, володіння або користування |

Під рухомим майном розуміються будь-які матеріальні об’єкти, які можуть бути переміщеними без заподіяння їм шкоди (наприклад, ювелірні вироби, персональні або домашні електронні пристрої, одяг, твори мистецтва, антикваріат тощо).

Як уже авторами зазначалося у попередніх статтях, з посиланням на інформацію, розміщену на офіційному веб-сайті НАЗК, у цьому розділі також слід вказувати відомості і про тварин, вартість яких перевищує наведену вище порогову суму.

12. Не можна не звернути увагу на те, що НАЗК запровадило автоматизований логічний та арифметичний контроль декларації, що проводиться автоматично за допомогою ІТС ЛАК ЄДРДО, здійснюється згідно із затвердженими НАЗК правилами та їхніми ваговими коефіцієнтами — числовими показниками, які визначають вагу правила під час розрахунку ступенів невідповідності.

Простіше кажучи, можна сказати, що кожній помилці, допущеній декларантом у декларації, присвоюється певний бал.

Наприклад, якщо особа віднесена до осіб, які займають відповідальне та особливо відповідальне становище, то її декларації відразу присвоюється 1000 балів, або 1000 балів буде присвоєно декларації, де обрано варіант «Член сім’ї не надав інформацію».

Відповідні зміни наприкінці 2018 року було внесено до Порядку проведення контролю та повної перевірки декларації особи, уповноваженої на виконання функцій держави або місцевого самоврядування, затвердженого рішенням НАЗК від 10.02.2017 р. № 56.

Логічний та арифметичний контроль містить такі складові:

1) контроль відомостей декларації (далі — Складова-1) — аналіз та порівняння складових інформації, що зазначена в декларації, а також порівняння відомостей, що зазначені в декларації, з відомостями в інших деклараціях цього суб’єкта декларування з метою її ранжування за сумою вагових коефіцієнтів від найвищого до найнижчого, що здійснюється після подання декларації;

2) контроль відповідності відомостей декларації відомостям реєстрів та баз даних (далі — Складова-2) — порівняння відомостей, що зазначені в декларації, з відомостями з реєстрів та баз даних державних органів, органів влади Автономної Республіки Крим, органів місцевого самоврядування, які можуть містити інформацію про окремі об’єкти декларування (далі — відповідні бази даних), з метою встановлення ступеня невідповідності відомостей декларації відомостям відповідних баз даних, що здійснюється після подання декларації.

ІТС ЛАК ЄДРДО за результатами Складової-1 здійснює ранжування декларацій за значенням суми вагових коефіцієнтів від найвищого ступеня до найнижчого.

Складова-2 застосовується ІТС ЛАК ЄДРДО до декларації, значення суми вагових коефіцієнтів якої дорівнює або перевищує 2000, а також до декларації, яка проходить повну перевірку.

Важливо! Відповідно до ст. 50 Закону № 1700, у разі виявлення у декларації невідповідностей за результатами логічного та арифметичного контролю, такі декларації підлягають обов’язковій повній перевірці.

З 21 січня 2019 року з урахуванням значення суми вагових коефіцієнтів, отриманих внаслідок автоматизованого логічного та арифметичного контролю, починаючи з декларацій, які отримали найбільше значення, НАЗК розпочало проведення повних перевірок декларацій.

Отже деклараційна кампанія 2019 року як ніколи вимагає від суб’єктів декларування бути якомога уважними та чесними.

ПРО ЗНАЧЕННЯ ІНДЕКСУ СПРИЙНЯТТЯ КОРУПЦІЇ

Ми не можемо також не сказати декілька слів про значення Індексу сприйняття корупції (ІСК), оприлюднене Transparency International наприкінці січня 2019 року, яке стало приємною несподіванкою для українців.

Довідково. Однією з авторитетних неурядових організацій, яка здійснює дослідження глобального рівня корупції, є Transparency International — заснований у 1993 році міжнародний рух, направлений на боротьбу з корупцією як на національному, так і на міжнародному рівні, офіс якого розташовується у Берліні. Transparency International публікує Індекс сприйняття корупції з 1995 року. Transparency International має національні представництва та працює більш ніж у 120 країнах світу.

В Україні Представництвом Transparency International є Transparency International Україна, місією якого є знизити рівень корупції в Україні.

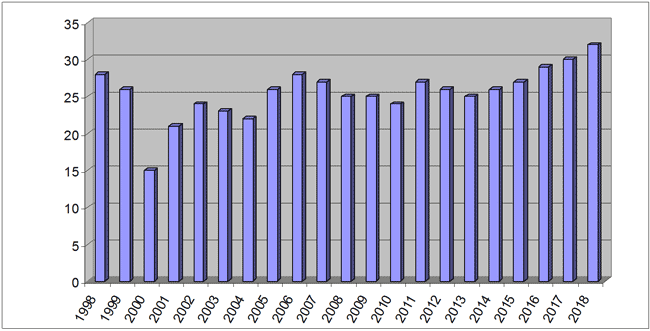

Україна дещо покращила свої показники. Її результат — 32 бали та 120 місце серед 180 країн. Таким чином Україна здобула ще 2 бали та піднялася на 10 місце (результат за 2017 рік — 30 балів, 130 місце). Наша держава, за оцінками експертів, подолала 30-бальний бар’єр і вибралася із «команди» корумпованих країн.

Ріст показників України відбувся, зокрема, завдяки оцінці ситуації з боку бізнесу. Про це свідчить аналіз досліджень, на основі яких розраховували Індекс. Позитивний вплив справило запровадження процедури автоматичного відшкодування податку на додану вартість, розширення сфер роботи систем ProZorro і ProZorro.Продажі та діяльність інституту бізнес-омбудсмена. Transparency International Україна відзначає часткове виконання рекомендації організації на 2018 рік щодо створення Антикорупційного суду.

Аналіз значень Індексу сприйняття корупції для України, визначених дослідженнями Transparency International протягом 1998 — 2018 років, свідчить, що за цей час Україна таки змогла подолати бар’єр 30 балів (див. діаграму).

У відносних показниках рейтинг України за значенням ІСК за останні дев’ять років був таким (наведені у рядку з Україною країни мали таке ж значення ІСК):

2018 рік: 120 місце, Україна, Ліберія, Малаві, Малі;

2017 рік: 130 місце, Україна, Гамбія, М’янма, Іран, Сьєрра-Леоне;

2016 рік: 131 місце, Україна, Іран, Казахстан, Непал та Росія;

2015 рік: 130 місце, Україна, Камерун, Нікарагуа та Парагвай;

2014 рік: 142 місце, Україна, Коморські острови та Уганда;

2013 рік: 144 місце, Україна, Центральноафриканська республіка, Нігерія, Іран, Камерун, Папуа-Нова Гвінея;

2012 рік: 144 місце, Україна, Бангладеш, Камерун, Конго, Сирія, Центральноафриканська республіка;

2011 рік: 152 місце, Україна, Таджикистан;

2010 рік: 134 місце, Україна, Азербайджан, Бангладеш, Гондурас, Зімбабве, Сьєрра-Леоне, Того, Філіппіни.

З 2012 року (від моменту, коли Transparency International почала застосовувати сучасну методику розрахунку) найнижчі показники України були в 2013 році — 25 балів. Починаючи з 2014 року позиції України повільно покращуються.