ДОКУМЕНТИ СТАТТІ

КЗпП — Кодекс законів про працю.

Закон № 889 — Закон України «Про державну службу» від 10.12.2015 р. № 889.

Порядок № 100 — Порядок обчислення середньої заробітної плати, затверджений постановою Кабінету Міністрів України від 08.02.95 р. № 100.

Інструкція № 59 — Інструкція про службові відрядження в межах України та за кордон, затверджена наказом Мінфіну від 13.03.98 р. № 59.

ОПЛАТНІ ГАРАНТІЇ

Для працівників, які направлені у відрядження, ст. 121 КЗпП встановлені такі гарантії:

— збереження місця роботи (посади);

— добові за час перебування у відрядженні;

— компенсація проїзду до місця відрядження і назад;

— компенсація вартості проживання;

— зарплата за час перебування у відрядженні.

У рамках цієї статті ми розглянемо саме останній пункт — оплата праці за період відрядження.

Статтею 121 КЗпП установлено, що працівникам, які направлені у відрядження, оплата праці за виконану роботу здійснюється відповідно до умов, визначених трудовим або колективним договором, і розмір такої оплати праці не може бути нижчим середнього заробітку.

Важливе уточнення для держслужбовців! На них норма ст. 121 КЗпП не поширюється.

За весь період відрядження держслужбовцю нараховують його зарплату. Це зазначено в ч. 5 ст. 42 Закону № 889. Це означає, що розраховувати середній заробіток згідно з Порядком № 100 і потім порівнювати його з денним заробітком для оплати періоду відрядження за держслужбовцями не потрібно.

Держслужбовцеві зберігають зарплату за період відрядження як за звичайний робочий день (див. лист Мінсоцполітики від 08.11.2016 р. № 1584/13/84-16).

Повернемося до нашої норми ст. 121 КЗпП. І розглянемо низку запитань, що виникають з її застосуванням на практиці.

ЯКІ ДНІ ВІДРЯДЖЕННЯ ПІДЛЯГАЮТЬ ОПЛАТІ

На працівника, який перебуває у відрядженні, поширюється режим робочого часу тієї установи, до якої він відряджений (п. 8 розд. І Інструкції № 59). Водночас оплата періоду відрядження здійснюється за всі робочі дні за графіком, установленим за основним місцем роботи (абз. 2 п. 13 розд. І Інструкції № 59). Наприклад, в установі, куди направлений працівник, субота є неробочим днем, а за місцем основної роботи — робочим. У відрядженні цього дня працівник відпочиватиме, хоча оплата праці за цей день за місцем роботи буде йому нарахована.

Важливо! Оплата періоду відрядження здійснюється за всі робочі дні за графіком того підприємства, установи, організації, яке направило працівника у відрядження.

ЯКІ ДОКУМЕНТИ ПОТРІБНІ ДЛЯ ОПЛАТИ ПЕРІОДУ ВІДРЯДЖЕННЯ

Направити працівника у відрядження можна лише за розпорядженням керівника підприємства, установи, організації. Це означає, що основний документ, який підтверджує відрядження, — наказ про направлення у відрядження. Крім цього, ще одним важливим документом для оплати періоду відрядження є Табель обліку використання робочого часу (далі — Табель).

У Табелі дні відрядження відображають умовним позначенням «ВД» (07). При цьому кількість відпрацьованих годин повинна відповідати графіку роботи у роботодавця (наприклад, 8).

Якщо працівника спеціально відряджено для роботи у вихідний для нього день, то такий день, на наш погляд, доцільно позначити в Табелі таким чином:

— у верхній комірці проставити кількість фактично відпрацьованих цього дня годин;

— у нижній через дріб — «РВ»/«ВД» (06/07) (години роботи у вихідні та святкові дні / відрядження).

ЯК ПОТРІБНО ОПЛАТИТИ ДНІ ВІДРЯДЖЕННЯ

Ми з’ясували, що оплата за робочі дні відрядження здійснюється:

— або за умовами трудового договору, тобто за дні відрядження нараховують зарплату як за звичайні робочі дні;

— або виходячи із середньоденної зарплати.

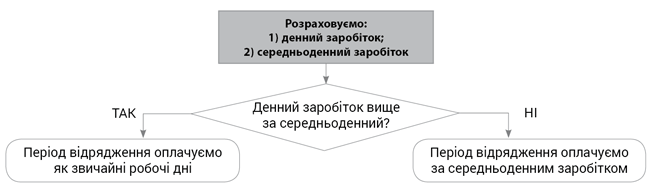

На рис. 1 нижче покажемо, які кроки необхідно пройти, щоб виконати цю гарантію.

Рис. 1. Оплата праці за період перебування у відрядженні

Таким чином, для правильної оплати періоду відрядження необхідно знати два показники: денну і середньоденну зарплати. Як їх правильно розрахувати, з’ясуємо далі.

Як розрахувати денний заробіток?

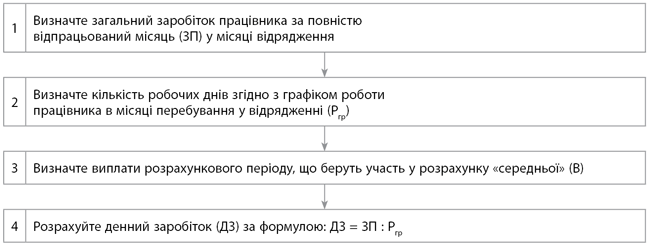

Алгоритм розрахунку денного заробітку наведемо на рис. 2.

Рис. 2. Розрахунок денного заробітку

Наведемо три важливих пояснення до алгоритму розрахунку денного заробітку.

1. Денний заробіток визначають виходячи з повністю відпрацьованого місяця. Це актуально для випадків, коли з різних причин місяць відпрацьований не повністю. Наприклад, якщо працівник у місяці відрядження ще й хворів. У цій ситуації денний заробіток ми визначаємо, приймаючи умовно, що працівник відпрацював увесь місяць.

2. При визначенні денного заробітку враховують всі елементи зарплати, які працівник отримає згідно з умовами трудового, колективного договору в місяці відрядження: оклад, доплати, надбавки, премії, що мають постійний характер (щомісячні, квартальні, піврічні, річні), суми індексації тощо. Тобто всі елементи зарплати, які могли бути нараховані працівникові за повністю відпрацьований місяць (див. листи Мінсоцполітики від 24.04.2013 р. № 4566/0/14-13/13, від 06.08.2014 р. № 1126/13/84-14).

А ось разові премії, допомога на оздоровлення, матеріальна допомога для вирішення соціально-побутових питань не включаються до денної зарплати для порівняння із середньоденною. Також до денної заробітної плати не включають виплати за період тимчасової непрацездатності та період, коли за працівником згідно із законодавством зберігалася середня зарплата (див. лист Мінсоцполітики від 26.04.2013 р. № 478/13/84-13).

3. Денний заробіток визначаємо в місяці, в якому працівник перебував у відрядженні. Наприклад, якщо працівник перебував у відрядженні у вересні 2019 року, то денний заробіток розраховують за вересень.

Якщо працівник перебував у так званому «перехідному» відрядженні — відрядженні, період якого припадає на два місяці (наприклад, початок припадає на вересень, а кінець — на жовтень), то денний заробіток розраховується за кожним місяцем перебування у відрядженні окремо (див. лист Мінсоцполітики від 11.11.2016 р. № 1564/13/ 84-16).

Давайте на прикладі розглянемо, як розрахувати денний заробіток.

Приклад 1. Працівник був направлений у відрядження з 16 по 18 вересня 2019 року.

Оклад працівника — 8000 грн.

Також йому встановлена щомісячна премія у розмірі 40 % від окладу. У вересні 2019 року працівникові належить поточна індексація у розмірі 62,22 грн. («базовий» місяць — січень-2019). Кількість робочих днів згідно з графіком роботи у вересні 2019 року — 21.

Визначимо загальний заробіток за повністю відпрацьований місяць:

8000 + 8000 х 40 % + 62,22 = 11262,22 (грн.).

Денний заробіток у вересні становить:

11262,22 грн. : 21 роб. дн. = 536,30 грн.

ЯК РОЗРАХУВАТИ СЕРЕДНЬОДЕННИЙ ЗАРОБІТОК

Середньоденну зарплату для визначення оплати праці за період відрядження обчислюємо згідно з Порядком № 100 — виходячи з виплат за 2 місяці.

Приклад 2. Візьмемо за основу умови прикладу 1. Приймемо, що в розрахунковому періоді йому нарахована зарплата в сумі 22524,44 грн., у тому числі за:

— липень (відпрацьовано 23 робочих дні): оклад — 8000 грн., щомісячна премія — 3200 грн. (40 % від окладу), індексація зарплати — 62,22 грн.;

— серпень (відпрацьовано 21 робочий день): оклад — 8000 грн., щомісячна премія — 3200 грн. (40 % від окладу), індексація зарплати — 62,22 грн.

Денна зарплата, яка потрібна для порівняння її із середньоденною, дорівнює 536,30 грн. (див. приклад 1). Щоб правильно оплатити період відрядження, знайдемо середньоденну зарплату:

22524,44 : (23 + 21) = 511,92 (грн.),

де 22524,44 — сума заробітку, нарахованого в розрахунковому періоді;

23 і 21 — кількість відпрацьованих днів у липні та серпні відповідно.

Денний заробіток більше середньоденного (536,30 грн. > 511,92 грн.), тому за період відрядження нараховуємо зарплату як за звичайні робочі дні. Сума зарплати за вересень 2019 року (за умови, що інші дні будуть відпрацьовані) становитиме:

8000 + 3200 + 62,22 = 11262,22 (грн.).

Ми розглянули основні нюанси оплати періоду відрядження. Але є й ситуації, які вимагають детальнішого роз’яснення. Про них йтиметься в наступних випусках.

Висновки. Оплата періоду відрядження здійснюється за всі робочі дні за графіком роботи у свого роботодавця.

Період перебування працівника у відрядженні оплачують відповідно до умов, визначених трудовим або колективним договором, але не нижче середнього заробітку.

Денний заробіток розраховують виходячи з повністю відпрацьованого місяця, в якому працівник перебував у відрядженні.

Середньоденну заробітну плату визначають відповідно до Порядку № 100.