ДОКУМЕНТИ СТАТТІ

Закон про відпустки — Закон України «Про відпустки» від 15.11.96 р. № 504/96-ВР.

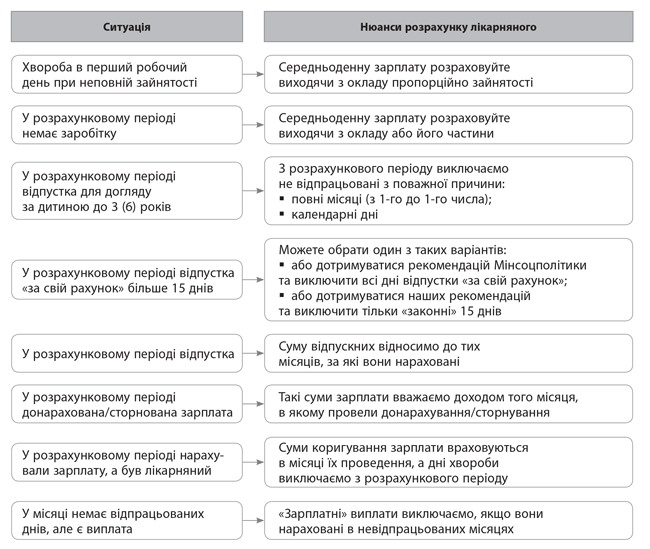

ВІДПУСТКА «ЗА СВІЙ РАХУНОК» БІЛЬШЕ 15 ДНІВ

Нагадаємо: ст. 26 Закону про відпустки дозволяє надавати працівникові «за свій рахунок» без будь-яких поважних причин тривалістю не більше 15 календарних днів на рік.

При розрахунку середньоденної зарплати підсумовують усі календарні дні в розрахунковому періоді, а потім віднімають дні, протягом яких працівник згідно із законодавством не працював з поважних причин. Однією з поважних причин є відпустка без збереження заробітної плати. При цьому Порядок № 1266 не уточнює, яка конкретно відпустка без збереження заробітної плати мається на увазі. Не сказано, і яку кількість календарних днів неоплачуваної відпустки виключати з розрахунку середньої зарплати, якщо така відпустка надана більшої тривалості, ніж це передбачено законодавством.

А оскільки спеціальних застережень із цього приводу Порядок № 1266 не містить, то дні відпустки без збереження зарплати, надані працівникові понад максимальну тривалість, встановлену законом, можна виключити з розрахункового періоду. Таку рекомендацію надало Мінсоцполітики в листі від 15.11.2018 р. № 323/0/247-18.

Водночас дні відпустки без збереження зарплати, надані понад максимальну тривалість, встановлену законом, вважаються незаконними (див. лист Мінсоцполітики від 29.04.2016 р. № 243/13/116-16. Тому ми не рекомендуємо як надавати такі дні перевищення відпустки «за свій рахунок», так і виключати їх з розрахункового періоду.

Приклад. Працівникові була надана відпустка «за свій рахунок» на підставі ст. 26 Закону про оплату праці на 19 календарних днів (з 2 по 20 вересня 2019 року). З 7 по 10 жовтня 2019 року працівник хворів (4 к. дн.). Страховий стаж — 9 років і 5 місяців.

Розрахунковий період: жовтень-2018 — вересень-2019. При визначенні календарних днів розрахункового періоду ви можете обрати один з таких варіантів:

1) або дотримуватися рекомендацій Мінсоцполітики — виключити всі 19 днів відпустки «за свій рахунок». У результаті в розрахунку братимуть участь 346 к. дн. (365 - 19);

2) або дотримуватися «букви закону» — виключити тільки 15 днів, передбачених ст. 26 Закону про відпустки. У такому разі в розрахунку братимуть участь 350 к. дн. (365 - 15).

Припустимо, що в розрахунковому періоді нарахована зарплата в сумі 82950 грн. Тоді середньоденна зарплата становитиме:

— у першому варіанті — 239,74 грн.

(82950 грн. : 346 к. дн.);

— у другому — 237,00 грн.

(82950 грн. : 350 к. дн.).

Відповідно сума лікарняних становитиме:

— у лояльному варіанті, запропонованому Мінсоцполітики, — 958,96 грн.

(239,74 грн. х 100 % х 4 к. дн.);

— у нашому варіанті — 948,00 грн.

(237,00 грн. х 100 % х 4 к. дн.).

ВІДПУСКНІ НА МЕЖІ РОЗРАХУНКОВОГО ПЕРІОДУ

До розрахунку середньоденної зарплати включають нараховану в розрахунковому періоді зарплату, з якою стягувався ЄСВ (пп. 3 і 32 Порядку № 1266). За загальним правилом, при розрахунку «середньої» усі виплати прив’язуємо до того місяця, в якому вони були фактично нараховані і відображені у Звіті з ЄСВ. Але з відпускними справа йде інакше.

Роботодавці, як правило, це бюджетні організації, усю суму відпускних, у тому числі й за дні відпустки, що «переходять» на наступний місяць, нараховують у місяці її надання (проводять у бухгалтерському обліку). Якщо «перехідні» відпускні були нараховані в розрахунковому періоді, але за дні відпустки, які виходять за межі такого розрахункового періоду, то до розрахунку включають тільки ту суму відпускних, яка припадає на відповідні місяці розрахункового періоду (див. листи Мінсоцполітики від 16.09.2015 р. № 528/18/99-15 і ФСС з ТВП від 03.09.2015 р. № 5.2-32-1422). Це ж правило застосовують й у випадках коригування відпускних сум.

Приклад. Працівник хворів з 01.10.2019 р. по 10.10.2019 р. У розрахунковому періоді (жовтень-2018 — вересень-2019) нарахована зарплата становила 92000 грн. Окрім цього, у вересні 2018 року працівникові були нараховані та виплачені відпускні в сумі 3796,66 грн. за дні відпустки з 1 по 15 жовтня 2018 року. Страховий стаж працівника — 11 років і 7 місяців.

Відпускні за дні відпустки, що припадають на жовтень 2018 року (3796,66 грн.), необхідно віднести до заробітку жовтня 2018 року. Загальний дохід за розрахунковий період становитиме:

92000 + 3796,66 = 95796,66 (грн.).

Знайдемо середньоденну зарплату:

95796,66 грн. : 365 к. дн. = 262,46 грн.

Сума лікарняних становитиме:

262,46 грн. х 100 % х 10 к. дн. = 2624,60 грн.

ЗАРПЛАТНІ ДОНАРАХУВАННЯ/СТОРНУВАННЯ

Якщо нарахування зарплати здійснюється за попередній період, у тому числі у зв’язку з уточненням кількості відпрацьованого часу, виявленням помилок, то нараховані суми включають до зарплати того місяця, в якому здійснені нарахування (п.п. 1.6.2 Інструкції № 5, п.п. 3 п. 3 розд. IV Інструкції № 449). Тому суми зарплатних коригувань (+/-) враховуємо в тому місяці розрахункового періоду, в якому вона фактично проведена (див. також наказ Мінсоцполітики «Про затвердження прикладів обчислення середньої заробітної плати (доходу) за видами загальнообов’язкового державного соціального страхування» від 21.10.2015 р. № 1022, а також листи ФСС з ТВП від 25.08.2015 р. № 5.2-32-1380 та Мінсоцполітики від 07.04.2016 р. № 101/18/99-16).

Приклад. Працівниця хворіла з 7 по 11 жовтня 2019 року. У вересні 2019 року їй донарахована сума індексації за серпень 2018 року. Страховий стаж — 4 роки і 3 місяці.

Дані, необхідні для розрахунку, наведемо в таблиці.

| Місяці розрахункового періоду | Кількість календарних днів | Нараховані виплати, грн. |

| Жовтень-2018 — серпень 2018 року | 335 | 82500 |

| Вересень 2019 року | 30 | 7500 — зарплата за вересень-2019 |

| 64,44 — індексація за серпень-2018 | ||

| Разом | 365 | 90064,44 |

При розрахунку суми лікарняних донараховану у вересні-2019 індексацію за серпень 2018 року включаємо до загального доходу вересня 2019 року. У результаті вона візьме участь у розрахунку середньоденної зарплати.

Середньоденна зарплата становитиме:

90064,44 грн. : 365 к. дн. = 246,75 грн.

Сума лікарняних становитиме:

246,75 грн. х 60 % x 5 к. дн. = 740,25 грн.

На завершення наведемо стисло розглянуті нами та інші ситуації в таблиці.