ДОКУМЕНТИ СТАТТІ

Закон «Про запобігання корупції» — Закон України «Про запобігання корупції» від 14.10.2014 р. № 1700-VII.

2 жовтня 2019 року розпочався марафон змін до Закону України «Про запобігання корупції», який тривав навіть під час продовжуваної хвилі щорічного декларування 2020 року та був щедрим на нововведення.

Спочатку декларацію за 2019 рік зобов’язали подавати помічників суддів та народних депутатів (до цього суб’єктами декларування вони не були), а в самій декларації мали з’явитися особи, з якими суб’єкти декларування проживали більшу половину 2019 року, об’єкти, якими вони користувалися (автомобілі, будинки, квартири), та рахунки у банках.

Відповідно до таких змін була змінена форма декларації та імплементована в програмні засоби Єдиного державного реєстру декларацій осіб, уповноважених на виконання функцій держави або місцевого самоврядування (Реєстр декларацій). Починаючи з 00 год 00 хв. 1 січня 2020 року в е-декларації серед іншого з’явилася можливість заповнити розділ 12.1, де необхідно зазначити номер рахунку та найменування банку або іншої фінансової установи, в якій він відкритий.

13 лютого 2020 року НАЗК надало роз’яснення нових норм, стару редакцію роз’яснень визнав такою, що втратила чинність.

В цей час здебільшого подавалися декларації кандидата на посаду, необхідні для проведення спеціальної перевірки та призначення, або ж декларації перед звільненням, за неподання яких настає відповідальність.

Надалі Парламент вирішив вивести з-під декларування помічників народних депутатів, залишивши суб’єктами декларування помічників суддів, а також дозволив у декларації за 2019 рік не вказувати майно, яке було в користуванні, не ідентифікувати свої банківські рахунки та продовжив кінцевий строк подання декларації до 1 червня 2020 року.

У відповідь на такі нововведення НАЗК як регулятор антикорупційного фінансового контролю вирішило не змінювати форму декларації, що визначає, як слід ідентифікувати задекларовані об’єкти, натомість у своїх роз’ясненнях від 1 квітня 2020 року вказало, які поля слід заповнювати, а які ні.

Таким чином маємо наступні «особливі» періоди «особливої» хвилі щорічного декларування 2020 року:

— в період з 01.01.2020 до 13.02.2020 — діють нові правила декларування, форма декларації за 2018 рік втратила чинність, роз’яснення НАЗК не відповідають новим правилам декларування;

— з 13.02.2020 до 20.03.2020 — діють нові правила декларування, форма декларації за 2018 рік втратила чинність, втратили чинність роз’яснення НАЗК, які не відповідали новим правилам декларування, діють нові роз’яснення НАЗК;

— з 20.03.2020 до 01.04.2020 — декларація за 2019 рік має заповнюватися відповідно до вимог, які діяли для щорічних декларацій за 2018 рік, форма декларації та жоден інший нормативно-правовий акт не враховують цих особливостей, роз’яснення НАЗК відсутні;

— з 01.04.2020 до 01.06.2020 — декларація за 2019 рік має заповнюватися відповідно до вимог, які діяли для щорічних декларацій за 2018 рік, форма декларації та жоден інший нормативно-правовий акт не враховують цих особливостей, роз’яснення НАЗК вказують, які розділи не слід заповнювати.

В кожен з наведених «особливих» періодів чогось не вистачало: або актуальних роз’яснень, або актуальної форми декларації. За вказаних обставин подати декларацію у 2020 році стало складним завданням.

Практика НАЗК попередніх періодів показує, що обґрунтовані висновки про виявлені злочини та адміністративні протоколи складалися переважно за ранніми деклараціями 2015–2017 років та спричинені здебільшого необізнаністю суб’єкта декларування та відсутністю належного юридичного супроводу.

Запит суспільства на «велику рибу» антикорупційній інфраструктурі складно задовольнити, тому що її опонентами є не окремі декларанти, а команди юристів, адвокатів, аудиторів, бухгалтерів, фінансистів.

Тому з урахуванням попередніх тенденцій статистика досягнень оновленої антикорупційної агенції у 2020 році, скоріше за все, так само забезпечуватиметься необізнаністю декларантів, що спродукована нестабільністю правил декларування.

Як уже зазначалося, 1 червня 2020 року було повідомлено про початок повних перевірок 454 декларацій. У планах провести повні перевірки не менше 1000 декларацій до кінця 2020 року, з яких 800 буде завершено, а за 100 деклараціями буде складено адміністративні протоколи та обґрунтовані висновки.

Такий плановий підхід створює ризик відходу уповноважених осіб НАЗК від принципів статті 19 Конституції України, а сам суб’єкт декларування може стати жертвою гонитви за статистичними показниками — складеними обґрунтованими висновками, адміністративними протоколами, переможними реляціями у мережі Інтернет.

Націленість на такий результат вже спостерігається.

24 квітня 2020 року повідомлялося про виявлення протягом перших 100 днів роботи нового керівництва НАЗК недостовірних відомостей на 900 млн грн.

Мова йшла про направлення листів з матеріалами перевірок, які не були реалізовані членами НАЗК, до правоохоронних органів. Натомість виявлення недостовірних відомостей за результатами проведення повної перевірки декларації формалізується у рішенні про результати або довідці та реалізується у приписі, обґрунтованому висновку про виявлення злочину або адміністративному протоколі.

Оновлений Порядок проведення контролю та повної перевірки декларації змістив компетенцію на прийняття рішення щодо результатів перевірки від голови НАЗК до керівника відділу та спеціаліста — уповноваженої особи, що створює передумови для неоднакової практики.

У свою чергу додаткова вимога перевіряти декларацію на конфлікт інтересів через подарунки, сумісництво та інші обмеження однозначно переобтяжуватиме уповноважену особу, яка до того ж перевіряє декларацію на достовірність, точність оцінки та наявність ознак незаконного збагачення чи необґрунтованості активів.

Та найголовніше, що суб’єкт декларування дізнається про проведення повної перевірки його декларації із запиту на пояснення, який надсилається йому після того, як уповноважена особа вже опрацювала декларацію, відомості реєстрів та баз даних, наявну в агенції інформацію, наприклад, результати моніторингу на конфлікт інтересів.

При цьому «суб’єкт декларування має право надати пояснення не пізніше між на десятий робочий день з дня отримання відповідного запиту НАЗК».

Таким чином звичайний суб’єкт декларування, який відкриває Реєстр декларацій один раз на рік у березні, щоб подати щорічну декларацію, і не дуже слідкує за тенденціями у сфері фінансового контролю, перебуває в системі координат, де НАЗК потребує швидких і гучних перемог, а його уповноважена особа, яка перевіряє декларацію, має забезпечити показники виявлених злочинів і порушень, тобто, власне є інструментом здобуття саме цих перемог.

За таких обставин суб’єкту декларування доречно:

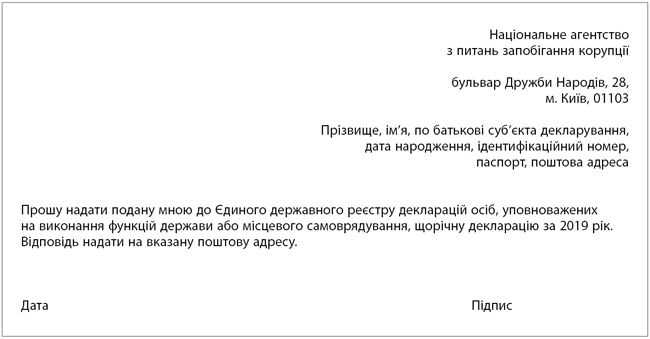

— звернутися до НАЗК за отриманням поданої декларації з персональними даними, якщо вона не зберігалася в момент подання (публічний доступ та наявні можливості реєстру не дають можливості бачити повну версію власної декларації, що може ускладнити процес надання пояснень);

— визначити, яка редакція правил подання декларації, форми декларації та роз’яснень НАЗК була чинною в день подання декларації;

— переглянути подану декларацію на предмет відповідності чинним у день її подання правилам та повідомити в особистому кабінеті про самостійно виявлені неточності у разі їх наявності;

— зібрати всі документи, на підставі яких заповнювалася декларація (у разі надходження відповідного запиту, пояснення та підтвердні документи необхідно буде надавати протягом 10 робочих днів, що в умовах карантинних обмежень може ускладнити цей процес);

— сподіватися, що особи, залучені до заходів фінансового контролю у НАЗК, наділені достатнім рівнем правосвідомості (або інстинктом самозбереження), щоб діяти з дотриманням принципів статті 19 Конституції України.

Зразок запиту для отримання декларації з власними персональними даними