Загальні положення

1 Далі за текстом — Порядок.

Як випливає зі змісту Порядку — він є тимчасовим механізмом, який буде діяти лише до тих пір, доки буде застосовуватись ст. 12 Закону України від 07.04.11 р. № 3206-VI «Про засади запобігання та протидії корупції»2, а простіше кажучи — доки не запрацює електронний реєстр антикорупційних декларацій.

2 Далі за текстом — Закон № 3206.

Порядок визначає, як податківці мають перевіряти достовірність відомостей про доходи, нерухоме майно, транспортні засоби, кошти на рахунках у банках та інших фінансових установах, цінні папери, внески до статутного (складеного) капіталу товариства, підприємства, організації, фінансові зобов’язання, які суб’єкти декларування показали у своїх деклараціях.

Приємна новина: у п. 2 Порядку сказано, що перевірка відомостей щодо членів сім’ї декларанта, вказаних у декларації, проводитись не буде. Отже, у більшості випадків те, що ми так мучилися, добуваючи інформацію про членів сім’ї та придумуючи, як її правильно рознести по позиціях декларації, не матиме значення. Це добре. Чому — «у більшості випадків»? Тому що законодавство передбачає ситуації, коли може бути проведена повна перевірка декларації, а також випадки провадження по кримінальних справах, коли інформація перевіряється за допомогою інших інструментів і вже зовсім іншими особами.

Порядок використовує терміни у значеннях, наведених у Податковому кодексі України3 та Законі № 3206. У першому випадку — це добре, і виходить, що ми недаремно так ретельно відшукували відповіді на проблемні питання декларацій саме у ПК. У другому випадку — будуть проблеми. Адже Закон № 3206 з 26 квітня втратив чинність, і застосовується лише ст. 12 і лише у частині здійснення фінансового контролю. У решті випадків ми маємо користуватися новими антикорупційними законами, у тому числі Законом України від 14.10.14 р. № 1700-VII «Про запобігання корупції»4. А новий Закон оперує іншими поняттями, у тому числі й по-іншому визначає такі базові для цілей перевірки поняття, як «суб’єкт декларування» та «член сім’ї».

3 Далі за текстом — ПК.

4 Далі за текстом — Закон № 1700 або новий Закон.

Отже, виходить, що використовувати Порядок для перевірки декларацій осіб, які будуть здаватися після 26 квітня, не можна. Цю позицію підтверджує і той факт, що у п. 2 Порядку передбачено, що він поширюється на осіб, зазначених у п. 1, пп. «а» п. 2 ч. 1 ст. 4 Закону № 3206. Але ж після 26 квітня у нас суб’єктами декларування будуть особи, зазначені у п. 1, пп. «а» п. 2 ч. 1 ст. 3 Закону № 1700, а про них у Порядку нічого не сказано! Отже, як бути з перевірками достовірності декларацій таких осіб — не зрозуміло. Втім, оскільки ця прогалина говорить на користь захисту, а не обвинувачення, я б щодо неї сильно не засмучувалася.

Тепер щодо органів, які будуть перевіряти декларації. Як і очікувалося, апарат Державної фіскальної служби України перевірятиме виключно декларації високопосадовців, таких як Президент України, Голова Верховної Ради України, а також членів Уряду, керівників центральних органів виконавчої влади, які не входять до складу Кабінету Міністрів України, «головних» правоохоронців, прокурорів тощо.

Інших, у тому числі усіх посадових осіб місцевого самоврядування, керівників та працівників місцевих адміністрацій, суддів, посадовців «рядових» юридичних осіб публічного права, перевірятимуть територіальні органи ДФС України (державні податкові інспекції) за місцем проживання (податковою адресою) суб’єкта декларування.

Як мільйони копій декларацій, надіслані до ДФС України, потраплять до її терпідрозділів, Порядок не пояснює. Ну і це вже не наш з вами клопіт, власне...

Процедура перевірки

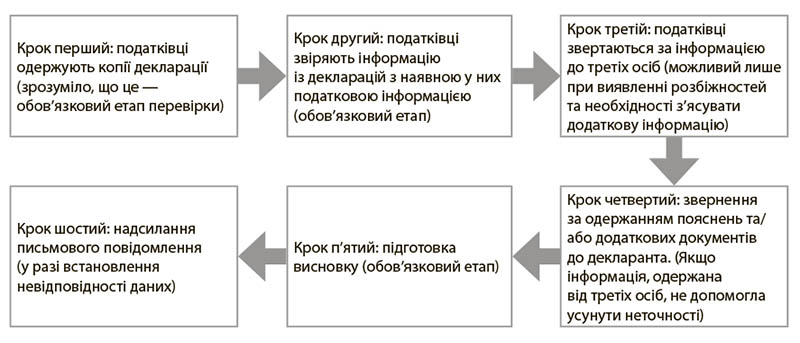

Процедура перевірки складатиметься з 6 етапів, але частина з них буде обов’язковою лише у разі виявлення розбіжностей чи неточностей. Спочатку перелічимо етапи перевірки, а потім проаналізуємо кожний з них більш детально.

Згідно з п. 8 Порядку під час здійснення перевірки контролюючим органом використовується:

1 | наявна в інформаційних ресурсах контролюючих органів податкова інформація, зокрема, що міститься в податкових деклараціях платників податків (у разі їх подання відповідно до законодавства) |

2 | інформація, надана декларантом з власної ініціативи чи за запитом контролюючого органу щодо документального підтвердження зазначених у декларації відомостей, встановлених за результатами перевірки розбіжностей між відомостями, зазначеними в декларації, та наявною в контролюючого органу податковою інформацією про них |

3 | інформація, що надходить від державних органів, органів влади АР Крим, ОМС, інших юридичних осіб публічного права, підприємств, установ, організацій незалежно від форм власності, а також платників податків в установленому законом порядку |

4 | дані про фізичних осіб, які включаються до Державного реєстру фізичних осіб — платників податків та інформаційної системи «Податковий блок», зокрема про джерела отримання доходів, об’єкти оподаткування, суму нарахованих та/або виплачених доходів |

5 | інша інформація, що надійшла до контролюючих органів відповідно до вимог ПК та Закону № 3206 |

Отже, у чому фактично полягатиме перевірка?

Крок перший: податківці одержують копії декларацій.

Хочу звернути увагу на пп. 1 п. 7 Порядку, який передбачає, що декларації можуть бути отримані підрозділами ДФС України лише від державного органу, органу влади АР Крим, органу місцевого самоврядування, інших юридичних осіб публічного права. Це побічно підтверджує нашу здогадку про те, що юридичні особи приватного права не повинні подавати копії декларацій на перевірку, та усі рекомендації по способам «добування» декларацій від депутатів місцевих рад, які працюють у приватних структурах, та необхідності врегулювання цього процесу шляхом прийняття радою чи її керівником відповідного рішення.

Крок другий: безпосередньо перевірка достовірності відомостей, яку податківці можуть зробити самостійно, без звернення до інших осіб. Згідно з пп. 2 п. 7 Порядку податківці на цьому етапі перевірки будуть:

1 | порівнювати податкову інформацію щодо доходів, отриманих суб’єктом декларування, та про нерухоме майно, транспортні засоби, кошти на рахунках у банках та інших фінансових установах, цінні папери, внески до статутного (складеного) капіталу товариства, підприємства, організації, наявну в контролюючому органі, з відомостями, вказаними у декларації |

2 | проводити арифметичний контроль |

У пп. 11 — 15 Порядку можна знайти окремі підказки щодо того, як податківці перевірятимуть інформацію, наведену у окремих розділах декларації.

Так, арифметичний контроль здійснюватиметься щодо зазначених у підрозділі А розділу II декларації даних про доходи, та полягатиме у встановленні арифметичної точності суми доходів, указаних у позиціях 6 — 20 декларації, сумі загального сукупного доходу, вказаного в позиції 5.

Далі ці дані порівнюватимуться з наявною податковою інформацією на предмет їх достовірності та повноти відображення.

У розділі III декларації перевірці підлягатиме достовірність відомостей щодо наявності нерухомого майна та суми витрат на придбання у власність, оренду чи інше право користування, вказаних у декларації, наявній податковій інформації про нерухоме майно такої особи.

При перевірці відомостей про нерухоме майно, вказаних у розділі III декларації, враховуватиметься зазначена суб’єктом декларування інформація щодо перебування такого майна або його частини у власності, в оренді чи на іншому праві користування (у разі зазначення такої інформації суб’єктом декларування).

У розділі IV декларації перевірці підлягатиме достовірність відомостей щодо наявності транспортних засобів та суми витрат на придбання у власність, оренду чи інше право користування, вказаних у декларації, наявній податковій інформації про транспортні засоби такої особи. Зауважу, що, за нашими даними, усі терпідрозділи ДФС України одержали протягом лютого-березня усі бази даних від ДАІ.

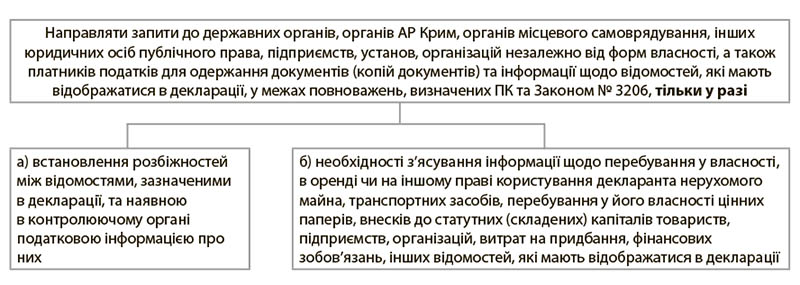

Крок третій: звернення за одержанням інформації до третіх осіб. Порядок передбачає таку можливість лише у чітко визначених законом випадках. Отже, податківці можуть:

Крок четвертий: одержання письмових пояснень та/або копій підтвердних документів від суб’єкта декларування. Цей етап перевірки також буде реалізовуватись виключно у разі встановлення розбіжності між

відомостями, зазначеними в декларації, та наявною в контролюючому органі податковою інформацією про них, у тому числі встановлені після отримання відомостей за запитами від державних органів, органів влади АР Крим, органів місцевого самоврядування, інших юридичних осіб публічного права, підприємств, установ, організацій незалежно від форм власності, а також платників податків.

У п. 16 Порядку визначено, як будуть одержуватись письмові пояснення. Податковий орган направлятиме декларанту письмовий запит на одержання пояснень та копій підтвердних документів. Суб’єкт декларування зобов’язаний не пізніше ніж на п’ятнадцятий робочий день з дня отримання запиту контролюючого органу надати письмове пояснення щодо виявлених розбіжностей та підтвердні документи.

Увага! У Порядку закріплено, що податківці зобов’язані враховувати пояснення та/або копії підтвердних документів, подані декларантами, при складанні висновку про результати здійснення перевірки.

Крок п’ятий: підготовка висновку. Висновок готується за формою, затвердженою додатком 1 до Порядку. У висновку перераховуються усі особи, до яких податкова зверталася за поясненнями, та описується, що саме з пояснень декларанта було враховано для підготовки висновку. У разі, якщо податкова вважає за необхідне вказати на встановлення недостовірності відомостей, усі виявлені недостовірності деталізуються та зазначаються у висновку окремо за кожним із видів доходів, майна (майнових прав), відображення якого передбачено розділами II, III, IV, V та VI декларації.

Також у п. 10 Порядку передбачено, що недостовірність вказаних у декларації відомостей вказується у висновку і у разі, якщо суб’єктом декларування не вказано інформацію про доходи, нерухоме майно, транспортні засоби, кошти на рахунках у банках та в інших фінансових установах, цінні папери, внески до статутного (складеного) капіталу товариства, підприємства, організації, фінансові зобов’язання у декларації, про які стало відомо контролюючим органам у ході перевірки.

Згідно з п. 17 Порядку, висновок і повідомлення підписуються керівником контролюючого органу (або особою, яка виконує його обов’язки), який проводив перевірку. Факсимільне відтворення підпису керівника (або особи, яка виконує його обов’язки) контролюючого органу не допускається.

Згідно з п. 20 Порядку, контролюючий орган, який проводить перевірку, формує справу щодо проведення перевірки за кожним декларантом, в якій підшиваються копії декларацій, копії надісланих запитів та оригінали отриманих відповідей, оригінали висновків і копії повідомлень.

Крок шостий: надсилання письмового повідомлення. Зі змісту Порядку та форми Повідомлення, затвердженого додатком 2 до Порядку, випливає, що це повідомлення надсилається лише у випадку виявлення недостовірності інформації, відображеної у декларації. Тобто, хвилюйтеся — подробиці листом. Якщо лист не надійшов — то не хвилюйтеся. Не зовсім приємно для декларантів, які будуть змушені якийсь час нервувати — чи ще не виявлено помилок, чи просто не дійшла черга перевіряти. Але, мабуть, такий механізм має зекономити державі кошти на розсилку повідомлень усім «без розбору».

В абз. 2 п. 20 Порядку закріплено, що інформація про результати перевірки, документи (копії документів) щодо її проведення є конфіденційними та зберігаються в порядку, встановленому відповідно до закону. Водночас, ст. 10 Закону України «Про доступ до публічної інформації» передбачено, що особа має право на доступ до інформації про неї, що збирається та зберігається. Отже, декларант може звернутися до відповідної податкової із запитом про результати перевірки, проведеної щодо нього особисто.

Повідомлення, які складають терпідрозділи ДФС України, надсилаються до відповідних регіональних (територіальних) підрозділів спеціально уповноважених суб’єктів у сфері протидії корупції5, а також керівнику органу, в якому працює відповідний суб’єкт декларування.

5 Сьогодні такими відповідно до ст. 1 Закону № 1700 є органи прокуратури, органи внутрішніх справ України, Національне антикорупційне бюро України, Національне агентство з питань запобігання корупції.

Повідомлення надсилається не пізніше ніж на третій день з дня реєстрації висновку.

І про оскарження…

Згідно з п. 19 Порядку рішення, дії чи бездіяльність контролюючих органів щодо проведення перевірки достовірності відомостей, зазначених у декларації, можуть бути оскаржені в судовому порядку.

Хоча Порядок цього не визначає, але очевидно, що оскаржувати це потрібно у порядку, визначеному Кодексом адміністративного судочинства України. Але давайте дочекаємося перших результатів перевірок і вже тоді більш детально проаналізуємо, як оскаржувати їх результати. У кого виникне термінова необхідність порадитись з цього приводу — звертайтеся на наш форум http://budget.factor.ua/ у гілку «Антикорупційне законодавство».