Щодо необхідності здійснення запису у декларації про недобуд. Гадаю, зрозуміло, що у цьому розділі ми вказуємо лише об’єкти, які станом на 31.12.16 р. (дату заповнення декларації у 2017 році) не добудовані; не прийняті в експлуатацію; право власності на які не зареєстроване в установленому законом порядку (п. 2-1 ч. 1 ст. 46 Закону № 1700).

У розділі 4 «Об’єкти незавершеного будівництва» декларації суб’єкт декларування зазначає об’єкти незавершеного будівництва, об’єкти, не прийняті в експлуатацію, об’єкти, права власності на які не зареєстровані в установленому Законом порядку. Надвірні побудови, які прийняті в експлуатацію, у розділі 4 «Об’єкти незавершеного будівництва» декларації не зазначаються (з відповідей НАЗК на сайті у підрозділі «Найчастіші запитання», адреса: https://nazk.gov.ua/naychastishi-zapytannya).

Про вартість недобуду. Пункт 29 Роз’яснень № 3 вказує, що інформація про вартість об’єкта незавершеного будівництва та дату його набуття у власність (володіння чи користування) в декларації не зазначається. Зазначається лише інформація про:

— вид об’єкта (житловий будинок, офіс, гараж тощо);

— загальну площу об’єкта (якщо відома);

— реєстраційний номер (якщо відомий і якщо застосовується);

— місцезнаходження об’єкта;

— зв’язок із суб’єктом декларування або членом його сім’ї;

— власника або користувача земельної ділянки, на якій здійснюється (здійснювалося) будівництво об’єкта.

А якщо майно перебудовують (реконструюють) чи зводять на земельній діяльні новий будинок? Тут нам допоможе п. 30 Роз’яснень № 3, який наводить різні приклади вирішення подібної ситуації, залежно від обставин справи.

Ситуація 116: суб’єкт декларування, член його сім’ї розпочав перебудову будинку, яка не спричинила (не спричинить, якщо така перебудова не була завершена на кінець звітного періоду) необхідність реєстрації об’єкта нерухомого майна як нового.

16 Приклади наведені з тексту Роз’яснень № 3.

У такому разі суб’єкт декларування відображає інформацію щодо відповідного об’єкта, який належить йому, члену його сім’ї на праві власності, у розділі декларації «Об’єкти нерухомості» і не відображає в декларації відповідне незавершене будівництво, у тому числі, якщо така перебудова на кінець звітного періоду не була завершена.

Ситуація 2: суб’єкт декларування, член його сім’ї розпочав перебудову будинку шляхом знищення (знесення) цього об’єкта нерухомого майна або поділу, об’єднання із іншим об’єктом нерухомого майна чи виділення з нього частки, результатом якої стало створення та реєстрація і введення в експлуатацію на кінець звітного періоду нового об’єкта (об’єктів) нерухомого майна.

У такому разі суб’єкт декларування відображає інформацію щодо нового (нових) об’єкта (об’єктів) нерухомого майна, які належать йому, члену його сім’ї на праві власності, у розділі декларації «Об’єкти нерухомості». Якщо ж новий об’єкт на кінець звітного періоду не був зареєстрований (введений в експлуатацію), суб’єкт декларування відображає інформацію щодо об’єкта, дані про який містяться в Державному реєстрі речових прав на нерухоме майно, у розділі декларації «Об’єкти нерухомості», а інформацію щодо нового (нових) об’єкта (об’єктів) нерухомого майна у розділі декларації «Об’єкти незавершеного будівництва».

Ситуація 3: суб’єкт декларування, член його сім’ї знищив (зніс) об’єкт нерухомого майна з подальшим скасуванням реєстраційного номера об’єкта нерухомого майна. При цьому побудова нового об’єкта (об’єктів) нерухомого майна не була завершена на кінець звітного періоду.

У такому разі суб’єкт декларування відображає інформацію лише у розділі декларації «Об’єкти незавершеного будівництва». Якщо ж після знищення (знесення) об’єкта нерухомого майна його реєстраційний номер не скасовувався, суб’єкт декларування відображає інформацію щодо об’єкта, дані про який містяться в Державному реєстрі речових прав на нерухоме майно, у розділі декларації «Об’єкти нерухомості», а інформацію щодо нового об’єкта (об’єктів) нерухомого майна у розділі декларації «Об’єкти незавершеного будівництва».

Ситуація 4: суб’єкт декларування, член його сім’ї розпочав будівництво нового об’єкта на земельній ділянці, де вже розташований інший належний йому, члену його сім’ї об’єкт нерухомого майна, і при цьому новий об’єкт після завершення його будівництва слід буде зареєструвати як окремий об’єкт.

У такому разі суб’єкт декларування відображає інформацію щодо зареєстрованого об’єкта нерухомого майна, який належить йому, члену його сім’ї на праві власності, у розділі декларації «Об’єкти нерухомості», а щодо недобудованого об’єкта нерухомого майна — у розділі декларації «Об’єкти незавершеного будівництва».

Пам’ятаєте, на самому початку я наголошувала на тому, що вам важливо вказати свій «важливий» чи «особливо важливий статус»? Так ось вже у 4-му розділі декларації ви зрозумієте чому. Бо після цієї позначки у 4-му розділі у полі «Зв’язок із суб’єктом декларування» з’явиться варіант відповіді «Власником є третя особа, але суб’єкт декларування або член його сім’ї отримує чи має право на отримання доходу від такого об’єкта або може прямо чи опосередковано (через інших фізичних або юридичних осіб) вчиняти щодо такого об’єкта дії, тотожні за змістом здійсненню права розпорядження ним».

Хто такі ці «треті» та як заповнювати інформацію про них?

У п. 14 Роз’яснень № 3 зазначено, що відповідно до ч. 3 ст. 46 Закону № 1700, у декларації необхідно зазначати об’єкти декларування, передбачені пп. 2-8 ч. 1 цієї статті, «бенефіціарним власником» яких є суб’єкт декларування або член його сім’ї. Таким чином законодавець намагався охопити майно, яке формально не належить суб’єкту декларування (члену його сім’ї), але фактично ним контролюється. При цьому вимога декларувати такі об’єкти поширюється лише на декларації службових осіб, які займають відповідальне та особливо відповідальне становище, а також суб’єктів декларування, які займають посади, пов’язані з високим рівнем корупційних ризиків, відповідно до ст. 50 Закону № 1700.

Відповідно до ч. 3 ст. 46 Закону, йдеться про об’єкти права власності третьої особи, яким властива принаймні одна з таких характеристик:

1) суб’єкт декларування або член його сім’ї отримує чи має право на отримання доходу від такого об’єкта;

2) суб’єкт декларування або член його сім’ї може прямо чи опосередковано (через інших фізичних або юридичних осіб) вчиняти щодо такого об’єкта дії, тотожні за змістом здійсненню права розпорядження ним.

1. Для цілей декларування під отриманням (або правом на отримання) доходу від майна, власником якого є третя особа, слід розуміти ситуації, коли наявна сукупність таких ознак:

— суб’єкт декларування або член його сім’ї є безпосереднім отримувачем доходу (можливого доходу) від майна, власником якого є третя особа;

— суб’єкт декларування або член його сім’ї мають право розпоряджатись у повному обсязі, на власний розсуд доходом (можливим доходом) від майна, власником якого є третя особа.

За наявності права на отримання можливого доходу суб’єктом декларування чи членом його сім’ї від об’єкта права власності третьої особи, суб’єкт декларування повинен вказати такий об’єкт та його власника у відповідному розділі декларації залежно від типу майна (об’єкти нерухомості, цінні рухомі речі, транспортні засоби тощо).

Приклад: Третя особа купує акції підприємства-емітента із зазначенням у відповідному правочині суб’єкта декларування (члена його сім’ї) як отримувача права на можливий дохід (залежно від результатів господарської діяльності підприємства) у вигляді дивідендів від цього об’єкта власності.

У разі фактичного отримання доходу протягом звітного періоду від такого майна, суб’єкт декларування додатково зобов’язаний зазначити це у розділі «Доходи, у тому числі подарунки», відобразивши отримання такого доходу на праві власності (тобто обравши у формі декларації у полі «Тип права» варіант «Власність»).

Приклад: Третя особа здає в оренду об’єкт нерухомості із зазначенням суб’єкта декларування (члена його сім’ї) як отримувача орендної плати (доходу) від користування цим об’єктом.

Водночас слід звернути увагу на те, що коли суб’єкт декларування або член його сім’ї є «бенефіціарним власником» як майна третьої особи, так і доходу (можливого доходу) від такого майна, відомості про це подаються суб’єктом декларування як у розділі про відповідне майно, так і в розділі «Доходи, у тому числі подарунки» із зазначенням, що таке майно (дохід) належить на праві власності іншій особі, але суб’єкт декларування або член його сім’ї є його бенефіціаром. Для цього у відповідному розділі декларації у полі «Тип права» слід обрати варіант «Власником є третя особа, але суб’єкт декларування або член його сім’ї отримує чи має право на отримання доходу від такого об’єкта або може прямо чи опосередковано (через інших фізичних або юридичних осіб) вчиняти щодо такого об’єкта дії, тотожні за змістом здійсненню права розпорядження ним».

2. Незалежно від отримання (права на отримання) доходу від майна, власником якого є третя особа, суб’єкт декларування повинен відобразити у декларації майно, щодо якого він чи член його сім’ї може вчиняти дії, тотожні за змістом здійсненню права розпорядження ним. Такі дії можуть вчинятися як безпосередньо, так і через інших фізичних чи юридичних осіб.

Йдеться про ситуації, коли суб’єкт декларування (член його сім’ї) контролює певне майно через неформалізоване право розпорядження ним шляхом фактичної можливості визначення долі цього майна.

Приклади:

— третя особа придбала транспортний засіб за кошти суб’єкта декларування. При цьому, хоча транспортний засіб і перебуває у власності третьої особи, але суб’єкт декларування має можливість користуватися ним на власний розсуд або вказати третій особі продати його у будь-який момент;

— третя особа є номінальним (довірчим) власником майна і володіє майном в інтересах (на користь) суб’єкта декларування або члена його сім’ї, а також виконує юридично значимі дії щодо такого майна лише на підставі вказівок бенефіціарного власника такого майна, тобто суб’єкта декларування або члена його сім’ї.

Важливо зазначити, що можливість контролю над майном третьої особи має бути обґрунтованою, тобто виключати випадки, коли третя особа є реальним власником майна і діє за власною волею (з власної ініціативи) в інтересах суб’єкта декларування. При визначенні того, чи є третя особа реальним власником, слід враховувати, зокрема, майновий стан такої особи, а саме чи могла вона придбати відповідне майно, зважаючи на доходи та наявні грошові активи.

Приклад: Якщо батько суб’єкта декларування, який не проживає спільно з ним (тобто не є членом його сім’ї в цілях декларування), є реальним власником гаража і на прохання суб’єкта декларування або з власної ініціативи передає гараж у користування третій особі або продає гараж, суб’єкт декларування не зазначає про це як про свою «бенефіціарну власність» відповідно до частини третьої статті 46 Закону.

3. Відомості щодо об’єктів права власності третьої особи, від яких отримується дохід (є право на отримання доходу) або щодо яких суб’єкт декларування або член його сім’ї може вчиняти дії, тотожні за змістом здійсненню права розпорядження, не зазначаються в декларації суб’єктом декларування у таких випадках:

1) об’єкт права власності третьої особи (в тому числі члена сім’ї суб’єкта декларування) перебуває у спільній (частковій або сумісній) власності із суб’єктом декларування або членом його сім’ї і вже задекларований як такий. Наприклад, якщо майно перебуває у спільній власності суб’єкта декларування та його члена сім’ї і при цьому суб’єкт декларування може вчиняти щодо такого майна дії, тотожні за змістом здійсненню права розпорядження ним, то таке майно зазначається як об’єкт суб’єкта декларування, що належить йому на праві спільної власності, із зазначенням співвласника — члена сім’ї і не зазначається як об’єкт, власником якого є третя особа, але суб’єкт декларування може прямо чи опосередковано (через інших фізичних або юридичних осіб) вчиняти щодо такого об’єкта дії, тотожні за змістом здійсненню права розпорядження ним;

2) вартість об’єкта менша порогу декларування, встановленого у п. 3, 7 та 8 ч. 1 ст. 46 Закону № 1700 для відповідних типів майна;

3) об’єкт належить на праві власності юридичній особі, кінцевим бенефіціарним власником (контролером) якої є суб’єкт декларування або член його сім’ї, та головним призначенням такого об’єкта є використання у господарській діяльності такої юридичної особи (промислове обладнання, спеціальна техніка тощо) і ця юридична особа вже задекларована як така у відповідному розділі декларації згідно з п. 5-1 ч. 1 ст. 46 Закону № 1700;

4) суб’єкт декларування не є службовою особою, яка займає відповідальне та особливо відповідальне становище, та не займає посаду, пов’язану з високим рівнем корупційних ризиків, відповідно до ст. 50 Закону № 1700.

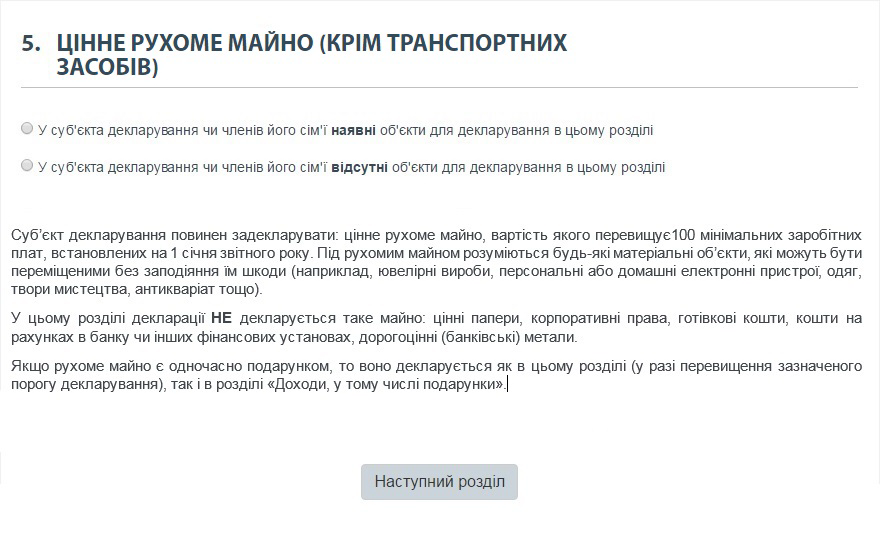

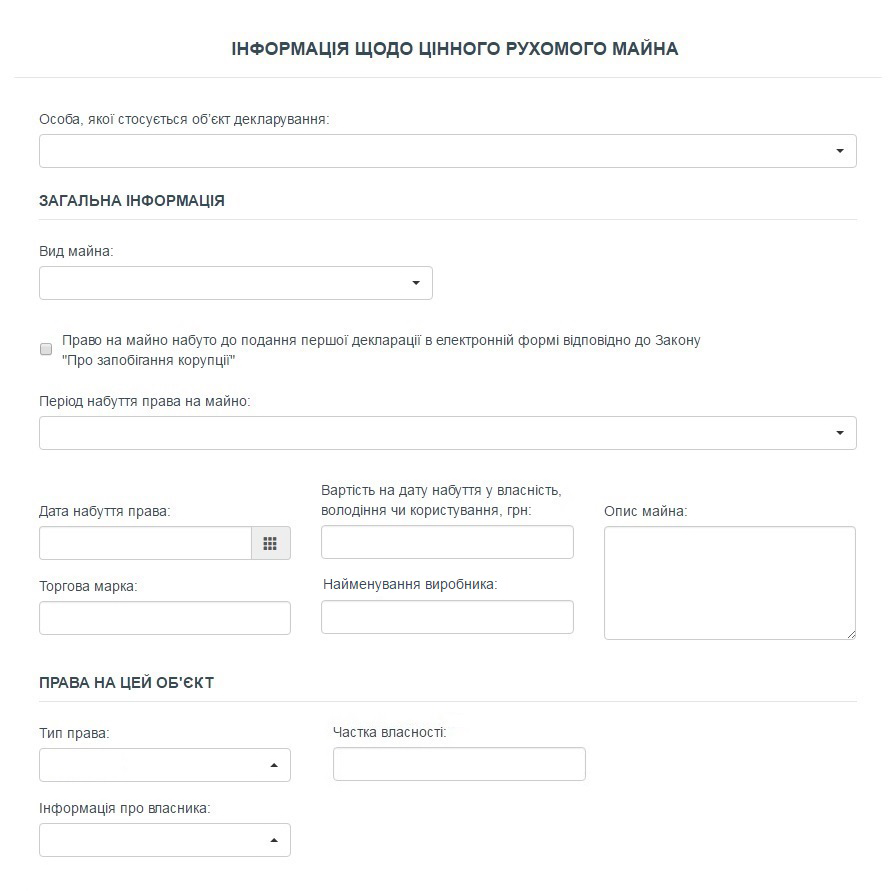

Розділ 5: цінне рухоме майно (не транспорт)

П’ятий розділ нової декларації належить до ще однієї категорії майна, відомості про яку ми раніше ніколи не заповнювали.

Тим, хто вперше буде заповнювати декларацію, потрібно у цьому розділі вказати не лише набуті протягом звітного року цінності, а й взагалі те, що у них було станом на 31.12.16 р. (тобто, отримане й раніше).

Про яке майно йдеться? Виключно про те, вартість якого на момент придбання перевищувала 100 прожиткових мінімумів (далі — ПМ). ПМ визначаємо за «ставками», встановленими станом на 1 січня звітного періоду. Тобто, якщо ми подаємо декларацію за 2016 рік — станом на 01.01.16 р. Відповідно, «порогом» вартості майна, від якого слід заповнювати цей розділ у декларації, буде сума 137 800 грн. Якщо нам треба заповнити інформацію вже за 2017 рік — то 160 000 грн. відповідно.

Отже, якщо ви є власником хоча б однієї речі, яка підпадає під це визначення, — треба заповнювати декларацію про ці цінності:

Відповідно до примітки до п. 3 ч. 1 ст. 46 Закону № 1700 декларування цінного рухомого майна, права на яке набуті ДО подання суб'єктом декларування першої е-декларації, здійснюється з обов'язковим зазначенням інформації про набуття такого майна до початку періоду здійснення діяльності із виконання функцій держави або місцевого самоврядування або у такий період. При цьому зазначення даних щодо його вартості та дати набуття у власність, володіння або користування не є обов’язковим.

Вартість майна обраховується поштучно (комплектно). Тобто ви могли купити речей на 250000 грн.одночасно. Але декларувати кожну з них буде потрібно, лише якщо вартість одиниці (комплекту, набору) перевищує 100 ПМ. А ось коли речі становлять набір (столовий сервіз, набір меблів, набір ювелірних прикрас тощо) і були придбані одночасно — їх вартість рахується сумарно і якщо перевищить 100 ПМ, то вказується у декларації однією позицією (п. 32 Роз’яснень № 3).

Якщо цінне рухоме майно вартістю понад 100 ПМ одночасно є й подарунком? Тоді декларуємо його одразу у кількох розділах: як у розділі «Цінне рухоме майно (крім транспортних засобів)», так і в розділі декларації «Доходи, у тому числі подарунки».

Крім того, п. 33 Роз’яснень № 3 вказує нам, що цінне майно, яке було набуто у звітному періоді як подарунок, слід також відобразити в розділі «Видатки та правочини» як предмет «іншого правочину», який не спричинив видатки.

Важливо! Наші рухомі цінності ми декларуємо у 5-му розділі декларації, лише якщо станом на 31.12.16 р. (для щорічної декларації за 2016 рік) вони ще перебували у нас або члена сім’ї на праві володіння, користування чи власності.

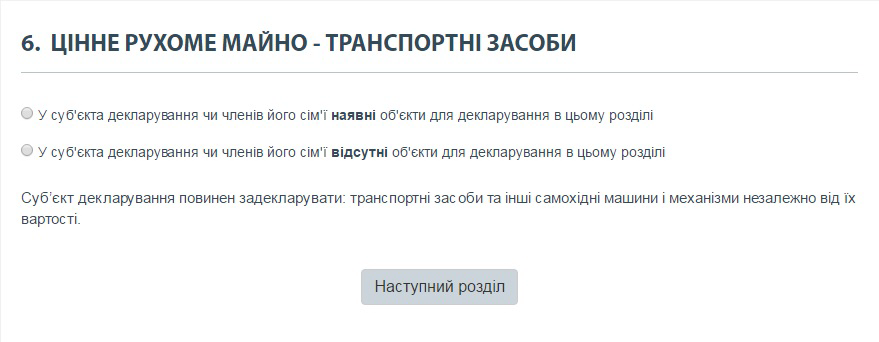

Розділ 6: улюблений транспорт

Розділ починається стандартно:

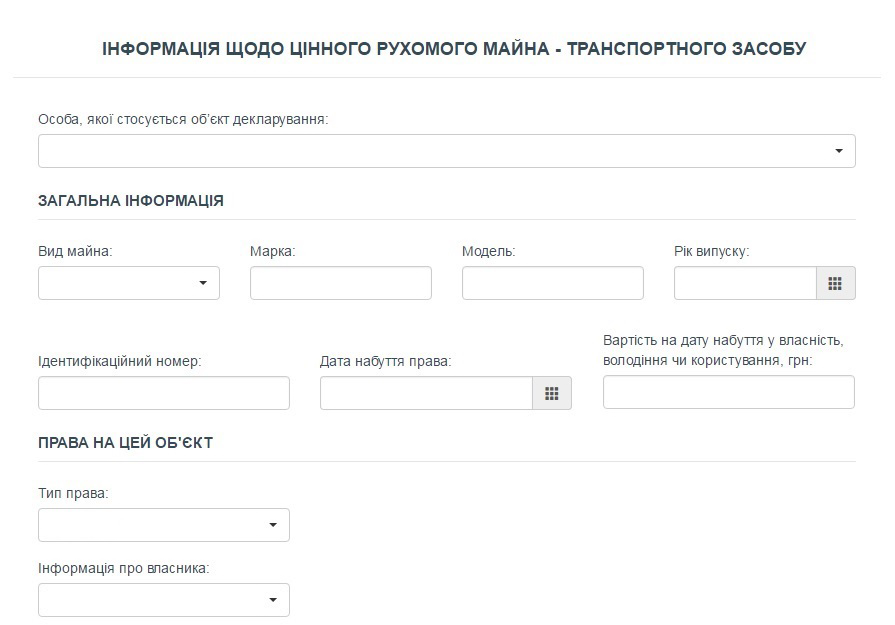

Тут ми відображаємо: легкові та вантажні автомобілі, автобуси, самохідні машини, сконструйовані на шасі автомобілів, мотоцикли усіх типів, марок і моделей, причепи, напівпричепи, мотоколяски, інші прирівняні до них транспортні засоби та мопеди, сільськогосподарську техніку, водні та повітряні судна, якими ми володіли чи користувалися станом на 31.12.16 р. (для щорічної декларації).

На відміну від іншого цінного рухомого майна, відомості про транспортні засоби та інші самохідні машини і механізми зазначаються незалежно від їх вартості.

Роз’яснення № 3 у минулому році було доповнене п. 35-1, у якому дається відповідь, чи слід включати у вартість транспортного засобу витрати, пов’язані з митним оформленням чи реєстрацією такого засобу? Позиція НАЗК: «У декларації зазначається вартість транспортного засобу на дату його набуття у власність, володіння або користування. Витрати на митне оформлення чи реєстрацію транспортного засобу в його вартість не включаються. Водночас, якщо відповідний видаток на митне оформлення чи реєстрацію перевищує встановлений поріг декларування (50 ПМ17) і був здійснений суб’єктом декларування у звітному періоді, то він повинен бути відображений у розділі декларації «Видатки та правочини».

Довіреності. Друзі, за попередні роки стільки народу пообпікалося на «забудькуватості» з приводу відчуження або придбання транспорту за довіреностями, що вже й закликати бути уважними та не лінитися одержувати довідки з реєстру транспортних засобів сил немає! Але хотілося б нагадати, що після заповнення цієї декларації ваша забудькуватість може коштувати кримінального провадження. Реєстри ж відкриті, довідка коштує три копійки та видається швидко!

Роз’яснення № 3 у п. 36 наголошують на тому, що коли суб’єкту декларування або члену його сім’ї не відома інформація про власника майна, яке перебуває в користуванні суб’єкта декларування або члена його сім’ї, а із правовстановлюючих документів встановити ці відомості неможливо, то при заповненні відповідних полів декларації слід обрати помітку «Не відомо». Винятком є лише поля «Прізвище», «Ім’я» та «По батькові (за наявності)» власника такого майна, заповнення яких є обов’язковим.

А якщо один і той же транспортний засіб перебуває у власності суб’єкта декларування і на праві користування (наприклад, на підставі довіреності) у члена його сім’ї або навпаки? Тут можна зітхнути з полегшенням — у Роз’ясненнях сказано, що коли транспортний засіб перебуває на праві власності у суб’єкта декларування, то він зазначається як об’єкт такого суб’єкта декларування і не зазначається як об’єкт, що перебуває у члена сім’ї на праві користування.

У полі «Ідентифікаційний номер» зазначається ідентифікаційний номер (чи номери), вказані у технічному паспорті на транспортний засіб. Якщо номерів декілька, то вони всі зазначаються в цьому полі через кому.

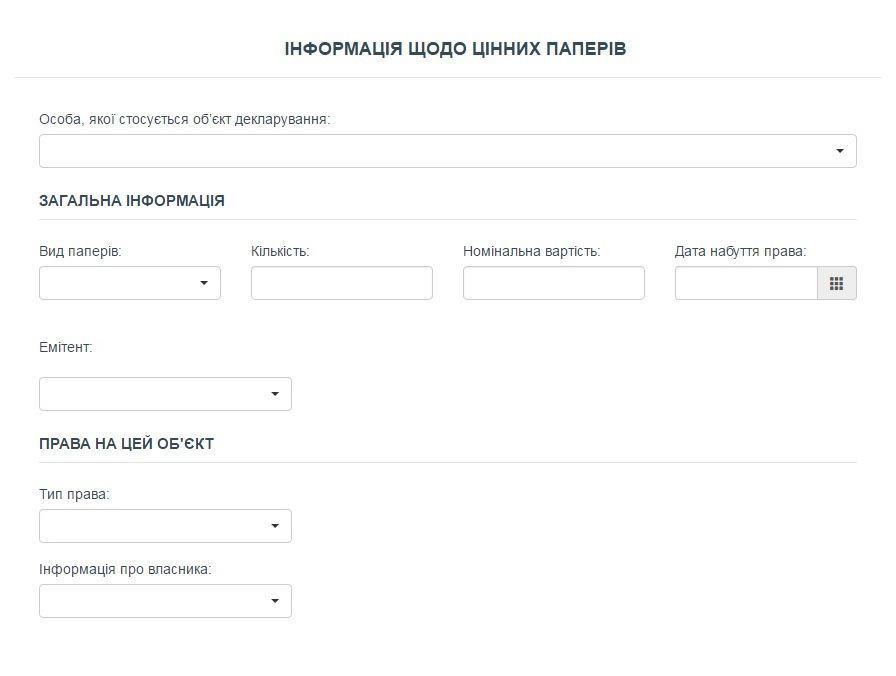

Розділ 7: цінні папери

Зверніть увагу, що у новій формі Декларації цінні папери та корпоративні права поділили на різні розділи. У 7-му розділі йдеться виключно про цінні папери, а не про частки у статутних (складених) капіталах господарських товариств, які ми будемо відображати у 8-му розділі.

Як зазначено у п. 39 Роз’яснень № 3, до цінних паперів належать:

— акції;

— боргові цінні папери (облігації підприємств, державні облігації України, облігації місцевих позик, казначейські зобов’язання України, ощадні (депозитні) сертифікати, векселі, облігації міжнародних фінансових організацій, облігації Фонду гарантування вкладів фізичних осіб);

— чеки;

— інвестиційні сертифікати;

— іпотечні цінні папери (іпотечні облігації, іпотечні сертифікати, заставні);

— похідні цінні папери (деривативи);

— приватизаційні цінні папери (ваучери тощо);

— товаророзпорядчі цінні папери.

НАЗК наголошує, що цей перелік не є вичерпним, у формі декларації можна обрати варіант «Інший вид» цінних паперів та зазначити, який саме.

Важливо! Інформацію про цінні папери ми не дублюємо у розділі 5 «Цінне рухоме майно (крім транспортних засобів)», а також у розділі 8 «Корпоративні права» (навіть якщо мова йде про акції, які посвідчують ці корпоративні права — зверніть увагу на примітку до введення у 8-й розділ Декларації!).

Важливо! У 7-му розділі ми зазначаємо лише цінні папери, що належать суб’єкту декларування або члену його сім’ї на праві власності. Якщо цінні папери суб’єкта декларування або члена його сім’ї передані в управління іншій особі, додатково зазначаються відомості про таку особу.

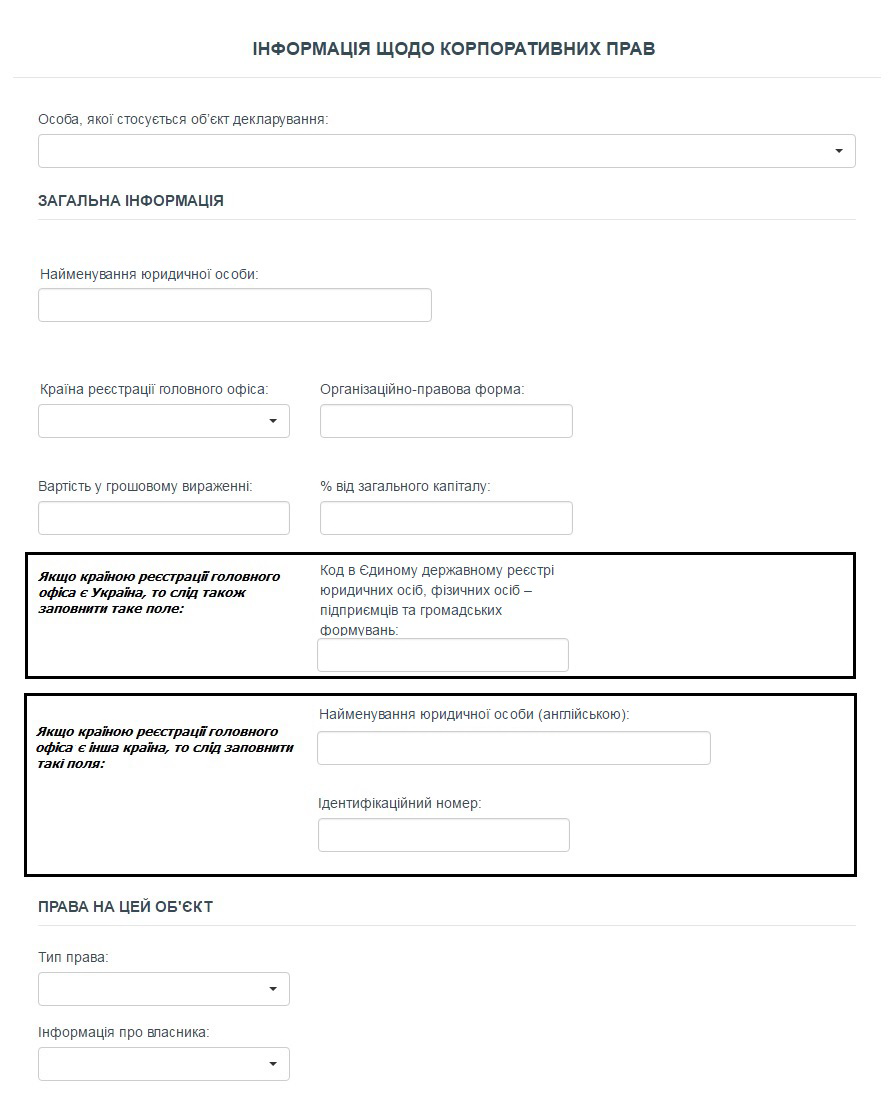

Розділ 8: корпоративні права

Згідно з п. 41 Роз’яснень № 3, у розділі 8 Декларації «Корпоративні права» зазначаються всі корпоративні права, що належать суб’єкту декларування або члену його сім’ї на праві власності, крім тих, що вже були зазначені в розділі «Цінні папери» (наприклад, акції). Такими правами можуть бути частки (паї) у статутному (складеному) капіталі чи в будь-якому іншому еквіваленті статутного капіталу товариства, підприємства, організації, що зареєстровані в Україні або за кордоном, у тому числі пайові внески в кредитній спілці.

Вартість корпоративних прав відображається у декларації у відсотковому та грошовому вираженні. У грошовому вираженні вартість зазначається станом на дату набуття прав або — якщо проводилася грошова оцінка таких прав і результати оцінки відомі суб’єкту декларування — відповідно до результатів такої оцінки.

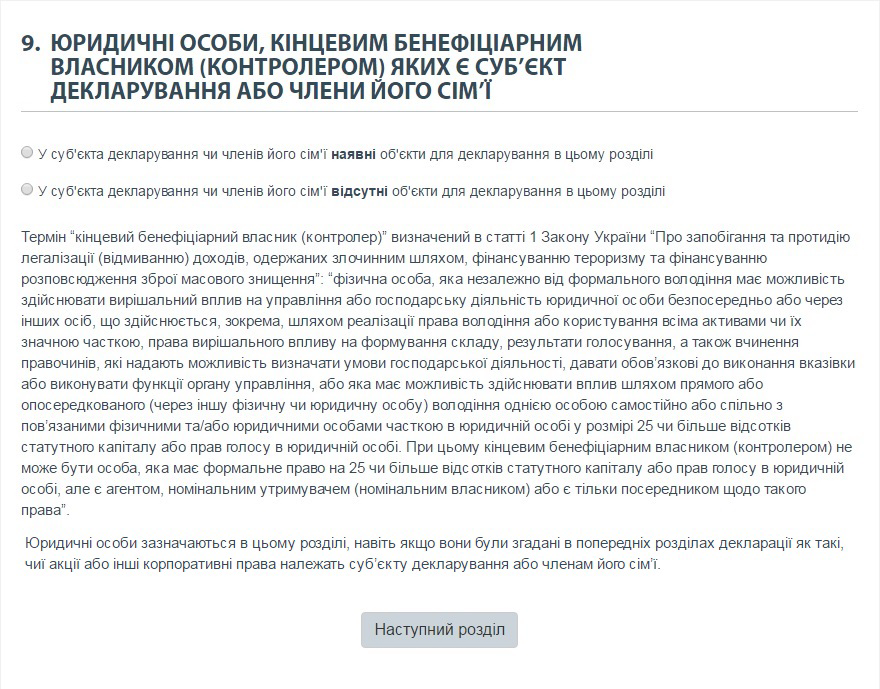

Розділ 9: кінцевий бенефіціар

Ми вже дотично згадували цей термін, про опосередкований контроль та можливість одержувати непрямі доходи йшлося у п. 14 Роз’яснень № 3.

Розділ 9 Декларації просить нас розкрити цю інформацію більш широко, але лише щодо юросіб, бенефіціарними власниками яких може бути декларант чи хтось із членів його сім’ї.

Термін «кінцевий бенефіціарний власник (контролер)» вживається у Законі № 1700 та у Декларації у значенні, наведеному в Законі України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення».

У преамбулі до розділу 9 Декларації пояснюється, про кого власне, тут має йти мова: кінцевим бенефіціарним власником (контролером) визнається фізична особа, яка незалежно від формального володіння має можливість здійснювати вирішальний вплив на управління або господарську діяльність юридичної особи безпосередньо або через інших осіб, що здійснюється, зокрема, шляхом реалізації права володіння або користування всіма активами чи їх значною часткою, права вирішального впливу на формування складу, результати голосування, а також вчинення правочинів, які надають можливість визначати умови господарської діяльності, давати обов'язкові до виконання вказівки або виконувати функції органу управління, або яка має можливість здійснювати вплив шляхом прямого або опосередкованого (через іншу фізичну чи юридичну особу) володіння однією особою самостійно або спільно з пов'язаними фізичними та/або юридичними особами часткою в юридичній особі у розмірі 25 % чи більше статутного капіталу або прав голосу в юридичній особі.

При цьому кінцевим бенефіціарним власником (контролером) не може бути особа, яка має формальне право на 25 % чи більше статутного капіталу або право голосу в юридичній особі, але є агентом, номінальним утримувачем (номінальним власником) або є тільки посередником щодо такого права.

У Роз’ясненні № 3 наголошується, що при встановленні того, чи є суб’єкт декларування або член його сім’ї кінцевим бенефіціарним власником (контролером) юридичної особи, слід вважати на наявність можливості здійснювати фактичний контроль (вирішальний вплив) за діяльністю юридичної особи, навіть якщо такий контроль не ґрунтується на формальній власності корпоративних прав у такій юридичній особі.

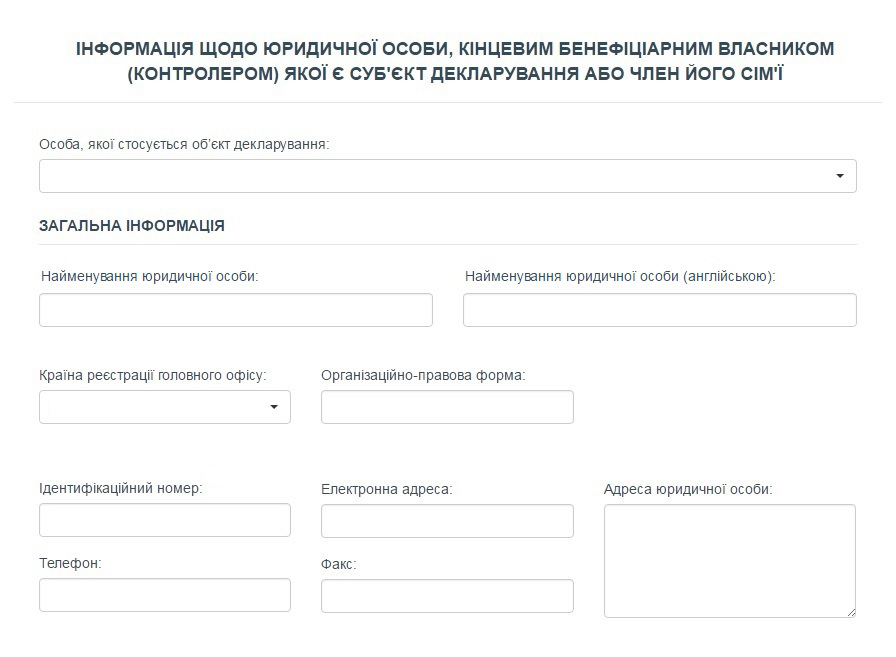

У декларації зазначається інформація про юридичних осіб, кінцевим бенефіціарним власником (контролером) яких є суб’єкт декларування або члени його сім’ї, стосовно юридичних осіб, які зареєстровані як в Україні, так і за кордоном.

Також зверніть увагу на примітки до цього розділу у формі Декларації: поле «Найменування юридичної особи (англійською мовою)» заповнюється, лише якщо країною реєстрації головного офісу юридичної особи є не Україна. Якщо ж країною реєстрації головного офісу є Україна, в полі «Ідентифікаційний номер» слід зазначити код особи у ЄДР.

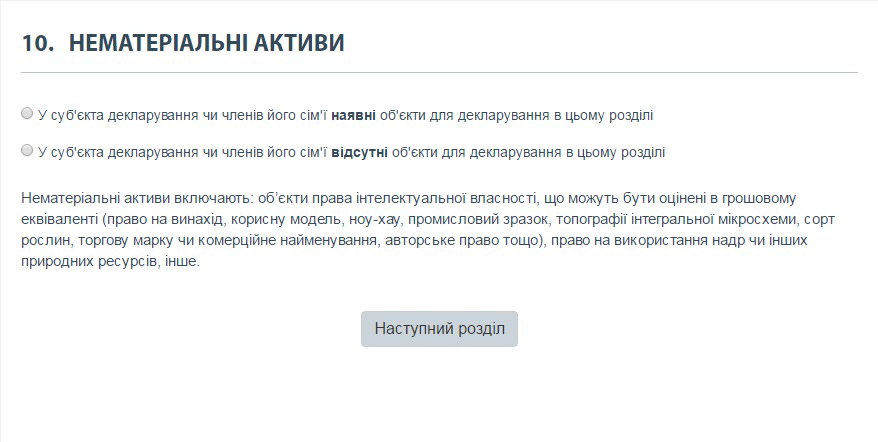

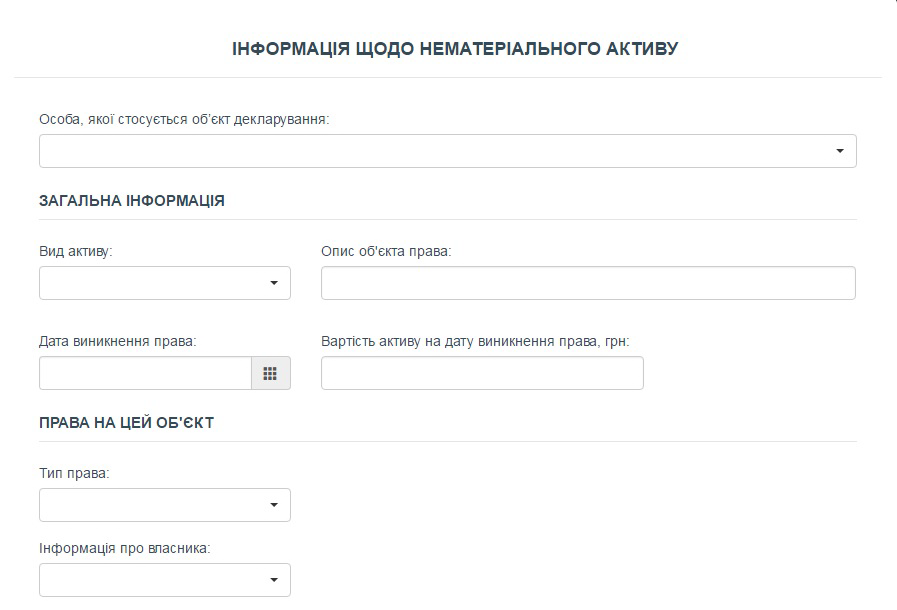

Розділ 10: нематеріальні активи

Ще один розділ, який раніше ми не заповнювали. Тут зазначаються об’єкти права інтелектуальної власності, що можуть бути оцінені в грошовому еквіваленті (патент на винахід, корисну модель, ноу-хау, промисловий зразок, права на топографію інтегральної мікросхеми, сорт рослин, торгову марку чи комерційне найменування, авторське право тощо), а також право на використання надр чи інших природних ресурсів, ліцензії на право користування об’єктами інтелектуальної власності, що належать суб’єкту декларування або члену його сім’ї тощо.

Також нагадаю, що згідно з пп. 14.1.120 п. 14.1 ст. 14 Податкового кодексу України нематеріальні активи — це право власності на результати інтелектуальної діяльності, у тому числі промислової власності, а також інші аналогічні права, визнані об'єктом права власності (інтелектуальної власності), право користування майном та майновими правами платника податку в установленому законодавством порядку, у тому числі набуті в установленому законодавством порядку права користування природними ресурсами, майном та майновими правами.

У п. 44 Роз’яснень № 3 зазначається, що коли об’єкт права інтелектуальної власності може бути оцінений в грошовому еквіваленті, такий об’єкт слід відобразити в декларації, навіть якщо така грошова оцінка не проводилася. При цьому, якщо вартість права на об’єкт не відома суб’єкту декларування або члену його сім’ї, у формі декларації можна обрати відповідну помітку.

Закон не зобов’язує проводити оцінку об’єкта декларування в цілях внесення відповідної інформації до декларації. Тому якщо вартість активу на момент виникнення прав на нього не відома, про це слід зазначити в декларації.

Важливо! Грошові активи, цінні папери, корпоративні права не вважаються нематеріальними активами і відображаються в інших розділах декларації.

Розділ 11: доходи та подарунки

Ми підходимо до фіналу заповнення декларацій. І, як і у випадку з паперовою формою — найбільші родзинки електронної декларації знаходяться у кінці.

З цим розділом треба бути особливо уважними, тому що значна частина інформації, яку ми відображали у попередніх розділах, має бути продубльована у розділі 11.

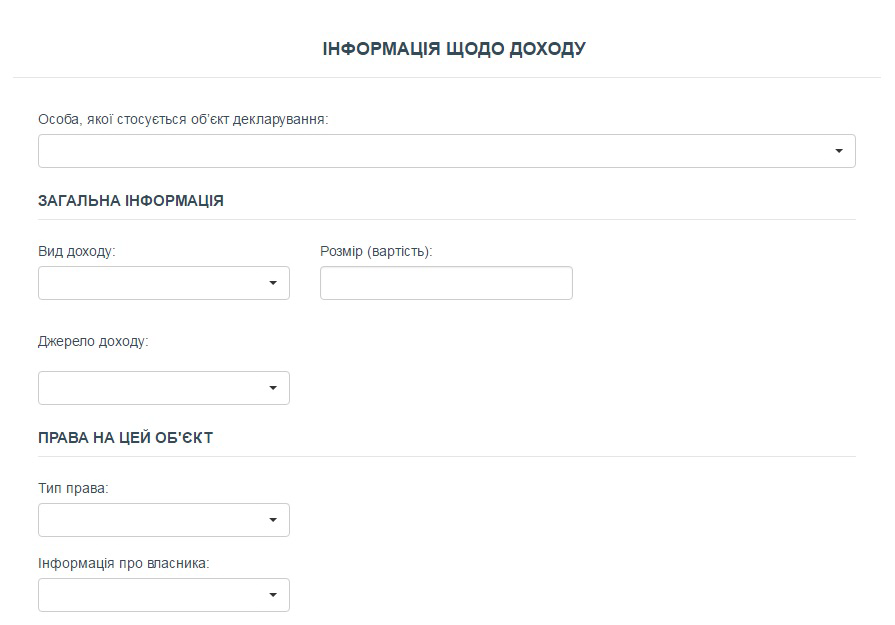

Важливо! Відомості з розділу 11 мають включати дані про вид доходу, джерело доходу та його розмір.

У цьому розділі ми заповнюємо усю інформацію, яку раніше вказували у ІІ розділі «паперової» декларації.

Згідно з п. 7 ч. 1 ст. 46 Закону № 1700 до розділу 11 електронної Декларації включаються дані про отримані (нараховані) доходи, у тому числі доходи у вигляді заробітної плати (грошового забезпечення), отримані як за основним місцем роботи, так і за сумісництвом, гонорари, дивіденди, проценти, роялті, страхові виплати, благодійна допомога, пенсія, доходи від відчуження цінних паперів та корпоративних прав, подарунки та інші доходи.

Згідно з п. 45 Роз’яснень № 3 під заробітною платою розуміється як основна заробітна плата, так і будь-які заохочувальні та компенсаційні виплати (премії, надбавки тощо), які виплачуються (надаються) суб’єкту декларування або члену його сім’ї у зв'язку з відносинами трудового найму, крім коштів для покриття витрат на відрядження, які у цілях декларування доходом не вважаються (див. далі окреме роз’яснення з цього приводу).

Соціальні виплати, субсидії тощо вважаються доходом і відображаються в декларації лише в разі їх монетизації, тобто виплати (нарахування) у грошовій формі.

Увага! Відомості щодо подарунка зазначаються лише у разі:

1) для подарунків у вигляді речей чи інших негрошових активів — якщо його вартість перевищує 5 ПМ, встановлених на 1 січня звітного року (у звітному періоді для цієї декларації — це 6890 грн. для декларацій за 2016-й та 8000 грн. — для декларацій за 2017 рік),

2) для подарунків у вигляді грошових коштів — якщо розмір таких подарунків, отриманих від однієї особи (групи осіб) протягом року, перевищує 5 ПМ, встановлених на 1 січня звітного року.

Подарунки вважаються доходом незалежно від того, у якій формі вони отримуються — у формі грошових коштів або в іншій формі. Відповідно до ст. 1 Закону № 1700, подарунок — це грошові кошти або інше майно, переваги, пільги, послуги, нематеріальні активи, які надають/одержують безоплатно або за ціною, нижчою за мінімальну ринкову18.

18 Для цілей антикорупційного декларування ми користуємося окремим терміном «подарунок», який не зовсім співпадає з терміном «дарунок», наведеним у цивільному законодавстві. Тому будьте уважні.

Якщо отриманий у звітному періоді подарунок у вигляді цінного рухомого майна, транспортного засобу, нерухомого майна, цінних паперів, грошових активів чи інших об’єктів декларування перебуває у володінні, користуванні чи власності (спільній власності) суб’єкта декларування або члена його сім’ї станом на останній день звітного періоду, то такий подарунок повинен бути також відображений у відповідному розділі декларації («Цінне рухоме майно (крім транспортних засобів)», «Цінне рухоме майно — транспортні засоби», «Об’єкти нерухомості», «Цінні папери», «Грошові активи» тощо). Якщо ж відповідне майно, яке є одночасно подарунком, не належить суб’єкту декларування або члену його сім’ї станом на останній день звітного періоду, то воно зазначається лише в розділі «Доходи, у тому числі подарунки».

Чи вважати доходом витрати на відрядження? У п. 46 Роз’яснень № 3 зазначено, що у цілях декларування відповідно до ст. 46 Закону № 1700 не вважаються доходом кошти, що виплачуються роботодавцем суб’єкту декларування (члену його сім’ї) для покриття витрат на відрядження (в Україні чи за кордоном).

Якщо витрати на участь у публічному заході оплачені третьою стороною, чи вважається це доходом? Покриття третьою особою (наприклад, міжнародною організацією, державними органами іноземної держави тощо) витрат на участь суб’єкта декларування (члена його сім’ї) у заході (семінар, конференція, переговори тощо), що проводиться в іншому місті чи за кордоном (наприклад, оплата витрат на подорож до місця проведення заходу, проживання та харчування), за умови, що така поїздка оформлена у вигляді відрядження суб’єкта декларування чи члена його сім’ї, доходом для цілей декларування не вважається (п. 46 Роз’яснень № 3). Оскільки компенсація поїздок за грантові кошти дуже рідко оформлюється саме відрядженням (як правило, лише на вищому рівні за міждержавними або міжурядовими угодами), то у більшості випадків наші «грантові» поїздки слід відображувати у деклараціях.

Приклади19:

19 Приклади з тексту Роз’яснення № 3.

1. Суб’єкт декларування на запрошення державного органу іноземної держави і за рахунок коштів приймаючої сторони бере участь у заході, що проводиться на території цієї держави, з оформленням відрядження за місцем роботи суб’єкта декларування. Кошти, витрачені на оплату переїзду суб’єкта декларування, його харчування та проживання, а також інші пов’язані з поїздкою витрати (наприклад, сплата візового збору), не вважаються доходом і не зазначаються в декларації.

2. Член сім’ї суб’єкта декларування, який не є особою, уповноваженою на виконання функцій держави або місцевого самоврядування, або прирівняною до осіб, уповноважених на виконання зазначених функцій, отримує компенсацію витрат на відрядження від свого роботодавця або оформляє за місцем роботи відрядження з метою участі у заході, проведення переговорів тощо. Кошти, отримані членом сім’ї від свого роботодавця як компенсація витрат на таке відрядження або витрати, понесені приймаючою стороною для забезпечення відрядження члена сім’ї, не вважаються доходом і не зазначаються в декларації суб’єкта декларування.

3. Член сім’ї суб’єкта декларування, який не є особою, уповноваженою на виконання функцій держави або місцевого самоврядування, або прирівняною до осіб, уповноважених на виконання зазначених функцій, бере участь в офіційних заходах у складі офіційної делегації як член сім’ї суб’єкта декларування. Витрати на участь у таких заходах члена сім’ї не вважаються доходом і не зазначаються в декларації суб’єкта декларування.

Кредити та позики. У п. 47 Роз’яснень № 3 сказано: якщо кредит, позика, поворотна безвідсоткова фінансова допомога (позичка) тощо були отримані суб’єктом декларування або членом його сім’ї упродовж звітного року, то вони повинні бути відображені в розділі «Доходи, у тому числі подарунки» як «Інші доходи» (із зазначенням, про який саме дохід йдеться).

Якщо такий кредит, позика тощо були дійсними, тобто не сплачені повною мірою станом на останній день звітного періоду, то вони повинні бути додатково відображені у розділі «Фінансові зобов’язання», незалежно від того, чи були вони отримані у звітному періоді.

Розділ 12: грошові активи

У цьому розділі згідно з п. 8 ч. 1 ст. 46 Закону № 1700 ми зазначаємо наявні (станом на 2015 рік) грошові активи, у тому числі:

— готівкові кошти,

— кошти, розміщені на банківських рахунках,

— внески до кредитних спілок та інших небанківських фінансових установ (у Роз’ясненнях № 3 зазначається, що у цьому випадку маються на увазі також інститути спільного інвестування, до яких відповідно до Закону України «Про інститути спільного інвестування» віднесені корпоративні та пайові фонди),

— кошти, позичені третім особам,

— активи у дорогоцінних (банківських) металах,

— інші активи.

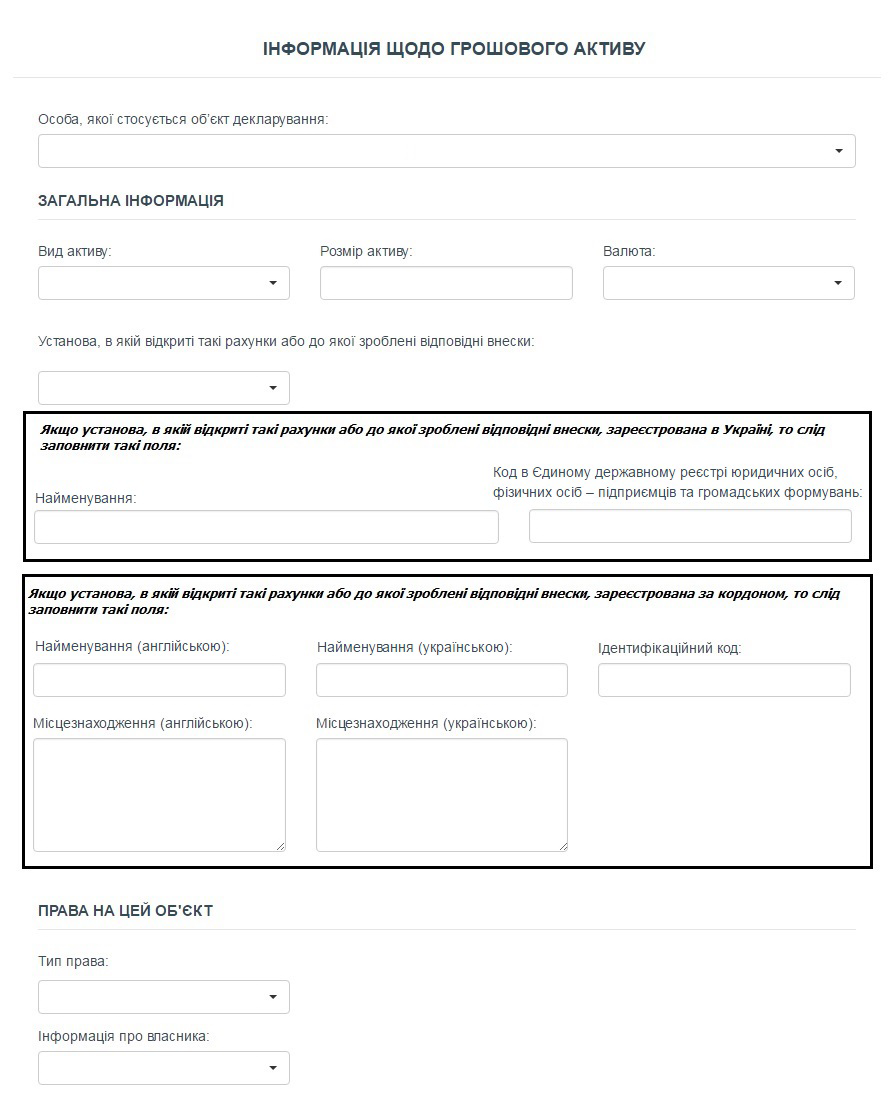

Відомості щодо грошових активів включають дані про вид, розмір та валюту активу, а також найменування та код ЄДР установи, в якій відкриті відповідні рахунки або до якої зроблені відповідні внески.

Увага! Не підлягають декларуванню наявні грошові активи (у тому числі готівкові кошти, кошти, розміщені на банківських рахунках, внески до кредитних спілок та інших небанківських фінансових установ, кошти, позичені третім особам) та активи у дорогоцінних (банківських) металах, сукупна вартість яких не перевищує 50 ПМ, встановлених на 1 січня звітного року (тобто суми, менші за 68900 грн. — для декларацій за 2016 рік).

У п. 48 Роз’яснень № 3 пояснюється, що усі грошові активи слід рахувати накопичувальним підсумком: «Якщо сукупна вартість всіх наявних станом на останній день звітного періоду у суб’єкта декларування або члена його сім’ї грошових активів не перевищує 50 ПМ, встановлених на 1 січня звітного року, то такі активи не зазначаються в декларації.

Наприклад, якщо при поданні щорічної декларації станом на 31 грудня звітного року у суб’єкта декларування були наявні готівкові кошти (незалежно від місця їх зберігання) в розмірі 30 ПМ та внески на банківських рахунках в розмірі 25 ПМ, то такі кошти (внески) зазначаються в декларації окремо за кожним видом активу, оскільки їхня сукупна вартість перевищує 50 ПМ. Сукупний розмір грошових активів суб’єкта декларування та члена (членів) його сім’ї в цілях визначення того, чи перевищують вони зазначений поріг декларування, вираховується окремо щодо суб’єкта декларування та кожного з членів його сім’ї.».

Як зазначати грошові кошти, що зберігаються у банківській установі (наприклад, у сейфі), але не у вигляді внесків на рахунки? У розділі «Грошові активи» міститься поле «Установа, в якій відкриті такі рахунки або до якої зроблені відповідні внески». У цьому полі можна зазначити установу, у якій зберігаються грошові (у тому числі готівкові) кошти. Таке зазначення не є обов’язковим і здійснюється на розсуд суб’єкта декларування.

Водночас, якщо у розділі «Грошові активи» у полі «Вид активу» було обрано варіанти «Кошти, розміщені на банківських рахунках» або «Внески до кредитних та інших небанківських фінансових установ, у тому числі до інститутів спільного інвестування», то зазначення установи в полі «Установа, в якій відкриті такі рахунки або до якої зроблені відповідні внески» стає обов’язковим і без такого зазначення декларацію не може бути подано (п. 49 Роз’яснень № 3).

Станом на яку дату вказується розмір наявних грошових активів? Згідно з п. 50 Роз’яснень № 3 у декларації зазначаються грошові активи, у тому числі готівкові кошти, наявні у декларанта чи члена його сім’ї станом на останній день звітного періоду (і лише якщо сума таких активів станом на 31.12.15 р. перевищує 60900 грн.).

Якщо суб’єкт декларування або член його сім’ї упродовж звітного періоду отримав грошові активи, але станом на останній день звітного періоду вони в нього відсутні, такі активи не відображаються в розділі «Грошові активи», але відображаються в розділі «Доходи, у тому числі подарунки». Крім того, видатки, вчинені у звітному періоді, повинні бути відображені у розділі «Видатки та правочини», якщо розмір видатку перевищує 50 ПМ.

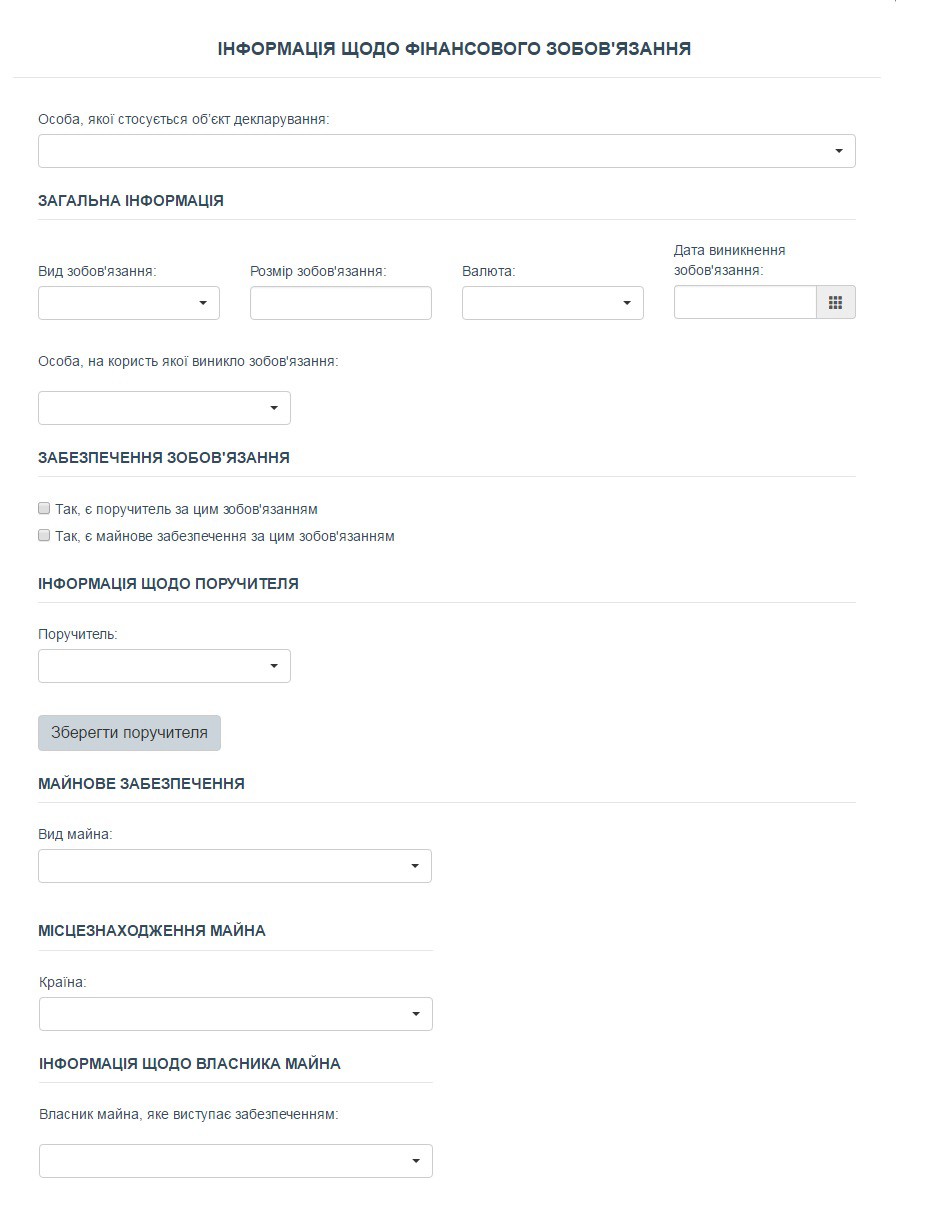

Розділ 13: фінансові зобов’язання

Відповідно до п. 9 ч. 1 ст. 46 Закону № 1700, у Декларації відображаються фінансові зобов’язання суб’єкта декларування та членів його сім’ї, які є дійсними станом на останній день звітного періоду.

Під фінансовими зобов’язаннями у цілях декларування розуміються:

— отримані кредити, позики;

— інші кошти, які були позичені суб’єкту декларування або члену його сім’ї іншими особами, зокрема поворотна безвідсоткова фінансова допомога, отримана і не повернена у звітному періоді суб’єктом декларування або членом його сім’ї;

— зобов’язання за договором лізингу;

— зобов’язання за договором страхування;

— зобов’язання за договором недержавного пенсійного забезпечення;

— несплачені податкові зобов’язання;

— інші зобов’язання (у декларації необхідно зазначити, які саме).

У розділі «Фінансові зобов’язання» відображаються також відомості про розмір сплачених суб’єктом декларування або членом його сім’ї коштів в рахунок основної суми позики (кредиту) та розмір сплачених процентів за позикою (кредитом).

Зверніть увагу на новації! У п. 51 Роз’яснень № 3 сказано, що у Декларації відображаються фінансові зобов’язання суб’єкта декларування перед членами його сім’ї і навпаки. Наприклад, кошти, позичені суб’єкту декларування членом його сім’ї, повинні бути відображені в декларації як фінансове зобов’язання такого суб’єкта декларування. При цьому ці кошти (у разі перевищення порогу у 50 ПМ стосовно всіх грошових активів) повинні бути також відображені як грошовий актив такого члена сім’ї у відповідному розділі декларації.

Будь-які фінансові зобов’язання суб’єкта декларування та членів його сім’ї зазначаються в декларації, лише якщо розмір одного такого зобов’язання перевищує 50 ПМ, встановлених на 1 січня звітного року (тобто 68900 грн. для щорічної декларації за 2016 рік та 80000 грн. — для декларацій за 2017 рік).

Якщо розмір зобов’язання не перевищує 50 ПМ, то в декларації зазначається лише загальний розмір такого фінансового зобов’язання (наприклад, якщо розмір сплачених коштів в рахунок основної суми позики (кредиту) та розмір сплачених процентів за такою позикою (кредитом) у звітному періоді не перевищують 50 ПМ, то зазначається лише загальний розмір такої позики (кредиту)).

Кошти, які були фактично отримані за кредитом (позикою) у звітному періоді незалежно від суми зобов’язання, слід зазначити у розділі декларації «Доходи, у тому числі подарунки» як «Інший дохід» та/або у розділі «Грошові активи» у разі перевищення встановленого в ньому порогу декларування.

У розділі «Фінансові зобов’язання» зазначаються ті фінансові зобов’язання, які є дійсними станом на останній день звітного періоду, навіть якщо таке зобов’язання виникло до початку звітного періоду. Наприклад, якщо суб’єкт декларування отримав кредит у 2010 році і цей кредит є дійсним, тобто основна сума кредиту та проценти за ним не сплачені повністю станом на останній день звітного періоду (наприклад, станом на 31 грудня 2016 року), то зазначений кредит відображається у розділі «Фінансові зобов’язання» щорічної декларації, що подається у 2017 році.

Кредитні пропозиції від банків, фінансових установ у вигляді «кредитних ліній до зарплатних банківських карток» чи аналогічні за змістом пропозиції, якими суб’єкт декларування чи член його сім’ї не скористався або основна сума та проценти за якими на кінець звітного періоду сплачені повністю, у розділі «Фінансові зобов’язання» декларації не відображаються (п. 51 Роз’яснень № 3).

У Декларації треба відображати всю суму кредиту, зобов’язання за яким виникли у звітному періоді, чи фактично отриману частину кредиту станом на кінець звітного періоду? Якщо у звітному періоді суб’єкт декларування або член його сім’ї уклав кредитний договір на суму, що перевищує 50 ПМ (68900 грн. для декларації за 2016 рік), але станом на останній день звітного періоду (31.12.16 р.) отримав лише частину передбаченого договором кредиту, то в декларації у розділі «Фінансові зобов’язання» зазначається інформація про таке зобов’язання і як розмір зобов’язання вказується повна сума кредиту згідно з договором. При цьому кошти, які були фактично отримані згідно з кредитним договором у звітному періоду незалежно від суми зобов’язання, слід зазначити у розділі декларації «Доходи, у тому числі подарунки» як «Інший дохід» та в розділі «Грошові активи», якщо ці кошти належать суб’єкту декларування або члену сім’ї станом на останній день звітного періоду та в разі перевищення встановленого порогу декларування (п. 52 Роз’яснень № 3).

Чи вказується у декларації інформація про фінансові зобов’язання (отриманий кредит, позику тощо), якщо вони виникли у звітному періоді і були виконані (повернуті) у звітному періоді? Фінансові зобов’язання, які виникли у звітному періоді та були в цьому ж звітному періоді виконані (наприклад, повністю сплачений кредит чи позика), не відображаються в розділі декларації «Фінансові зобов’язання», але відображаються в розділі «Доходи, у тому числі подарунки» як «інший дохід» (п. 54 Роз’яснень № 3).

Розділ 14: видатки та правочини

Важливо! Цей розділ ми заповнюємо, лише якщо розмір ОДНОГО виду видатку (вартість правочину) перевищує 50 ПМ (тобто 68900 грн. для декларації за 2016-й та 80000 грн. для декларації за 2017 рік).

Увага! Згідно з абз. 2 п. 55 Роз’яснень № 3 для зазначення відомостей у цьому розділі декларації не має значення, чи перебуває відповідний предмет правочину у власності чи на іншому праві у суб’єкта декларування станом на останній день звітного періоду. Зазначається інформація про правочини та видатки, здійснені упродовж звітного періоду, навіть якщо вони стосувалися того самого об’єкта. Наприклад, якщо у звітному періоді суб’єкт декларування придбав транспортний засіб і далі до завершення цього періоду вчинив правочин, на підставі якого право власності суб’єкта декларування на це майно було припинено (продав його), то обидва зазначених правочини повинні бути відображені у декларації.

Важливо! У розділі декларації «Видатки та правочини» вказуються лише видатки та правочини суб’єкта декларування, видатки та правочини членів його сім’ї не зазначаються.

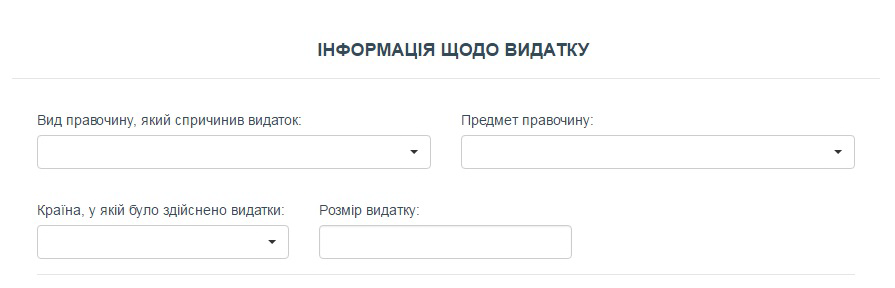

Що мається на увазі під «Іншими правочинами» у розділі «Видатки та правочини суб’єкта декларування»?

При зазначенні інформації про видатки також вказується правочин, який спричинив відповідний видаток. Наприклад, у разі придбання земельної ділянки вартістю більше 50 ПМ такий видаток зазначається у розділі «Видатки». Якщо правочин, вчинений суб’єктом декларування, не спричинив видатку, то такий правочин зазначається у розділі «Інші правочини». При цьому відомості про такі інші правочини зазначаються лише у разі, якщо вартість предмета правочину перевищує 50 ПМ. Наприклад, якщо у звітному періоді суб’єкту декларування був подарований об’єкт нерухомості вартістю більше 50 ПМ (відповідно, суб’єкт декларування набув право власності на цей об’єкт внаслідок правочину), то така інформація зазначається в розділі «Інші правочини». При цьому, якщо правочин вже зазначений у розділі «Видатки», його не слід дублювати у розділі «Інші правочини».

Слід звернути увагу, що об’єкти декларування, які відображаються в інших розділах декларації (наприклад, нерухомість, транспортні засоби, інше рухоме майно тощо), повинні бути також відображені в розділі декларації «Видатки та правочини суб’єкта декларування» як предмет відповідного правочину, якщо їх набуття відбулось у звітному періоді. Наприклад, якщо у звітному періоді суб’єкт декларування придбав у власність (чи отримав в оренду) нерухоме майно, то відповідний об’єкт повинен бути відображений у розділі «Об’єкти нерухомості» (якщо він залишається у володінні, користуванні чи власності суб’єкта декларування станом на останній день звітного періоду), а також у розділі «Видатки та правочини» як предмет правочину, що спричинив видаток суб’єкта декларування (якщо такий видаток перевищував 50 ПМ).

Інший приклад: у звітному періоді суб’єкт декларування отримав у подарунок цінне рухоме майно (наприклад, ювелірні вироби) вартістю 60 ПМ. Таке майно повинне бути відображене у розділі декларації «Доходи, у тому числі подарунки», а також у розділі «Видатки та правочини» як «інший правочин», а саме правочин, на підставі якого у суб’єкта декларування виникло право власності на зазначене цінне рухоме майно. Якби таке цінне рухоме майно мало вартість більше 100 ПМ, то його слід також було б відобразити у розділі «Цінне рухоме майно (крім транспортних засобів)» (п. 56 Роз’яснень № 3).

Розділ 15: робота за сумісництвом

У цьому розділі ми зазначаємо дані тільки про свою (суб’єкта декларування) роботу. Відомості про членів сім’ї у цьому розділі Декларації не наводяться.

Дані вказуються, незалежно від того, чи була така робота станом на 31.12.16 р. — головне, щоб її зайняття (виконання) розпочалося або продовжувалося під час звітного періоду незалежно від тривалості (у будь-який проміжок часу з 01.01.16 р. по 31.12.16 р. включно).

Розділ 16: членство в організаціях та їх органах

Членство у яких об’єднаннях (організаціях) слід відображати в декларації? Відповідно до п. 12 ч. 1 ст. 46 Закону № 1700, у декларації зазначається інформація про членство суб’єкта декларування в громадських об’єднаннях, благодійних організаціях, саморегулівних чи самоврядних професійних об’єднаннях, а також входження до керівних, ревізійних чи наглядових органів таких об’єднань (організацій).

До осіб, членство у яких (членство в органах яких) слід відображати в декларації, належать:

1) об’єднання, на які поширюється дія Закону України «Про громадські об’єднання», а саме громадські організації та громадські спілки, які мають статус юридичної особи;

2) громадські організації роботодавців та їх об’єднання, на які поширюється дія Закону України «Про організації роботодавців, їх об’єднання, права і гарантії їх діяльності»;

3) благодійні організації, які утворюються та діють відповідно до Закону України «Про благодійну діяльність та благодійні організації»;

4) саморегулівні об’єднання, а саме некомерційні об’єднання фізичних та юридичних осіб, які здійснюють професійну діяльність на певному ринку чи у певній сфері діяльності. Йдеться, зокрема, про саморегулівні об’єднання професійних учасників ринку цінних паперів та фондового ринку, адміністраторів недержавних пенсійних фондів, кредитних спілок, саморегулівні організації у сфері архітектурної діяльності, у сфері землеустрою, саморегулівну організацію учасників ринку електричної енергії України, саморегулівні організації оцінювачів, аудиторів, арбітражних керуючих (розпорядників майна, керуючих санацією, ліквідаторів) тощо;

5) самоврядні професійні об’єднання, а саме об’єднання фізичних осіб, які здійснюють професійну діяльність, зокрема, самоврядні об’єднання адвокатів (Національна асоціація адвокатів України), нотаріусів (Нотаріальна палата України), лікарів.

Важливо! Інформація щодо членства в організаціях (об’єднаннях) або їх органах зазначається станом на останній день звітного періоду (станом на 31 грудня звітного року для щорічних декларацій). Якщо суб’єкт декларування був членом об’єднання або входив до складу його органів, але припинив членство (входження до органів) станом на останній день звітного року, інформація про членство (входження до органів) у декларації не зазначається.

МИ НЕ ЗАЗНАЧАЄМО про членство у таких організаціях (об’єднаннях):

— політичні партії;

— релігійні організації;

— професійні спілки;

— об’єднання співвласників багатоквартирного будинку;

— асоціації органів місцевого самоврядування та їх добровільні об’єднання;

— об’єднання юридичних осіб приватного права, які не є громадськими об’єднаннями;

— органи суддівського, прокурорського самоврядування.

Список використаних джерел

1. Господарський кодекс України від 16 січня 2003 року № 436-IV // [Електронний ресурс]. — 2003. — Режим доступу: http://zakon1.rada.gov.ua.

2. Кримінальний кодекс України від 5 квітня 2001 року № 2341-III // [Електронний ресурс]. — 2001. — Режим доступу: http://zakon1.rada.gov.ua.

3. Кодекс України про адміністративні правопорушення від 7 грудня 1984 року № 8073-X // [Електронний ресурс]. — 1984. — Режим доступу: http://zakon1.rada.gov.ua.

4. Податковий кодекс України від 2 грудня 2010 року № 2755-VI // [Електронний ресурс]. — 2010. — Режим доступу: http://zakon1.rada.gov.ua.

5. Сімейний кодекс України від 10 січня 2002 року № 2947-III // [Електронний ресурс]. — 2002. — Режим доступу: http://zakon1.rada.gov.ua.

6. Цивільний кодекс України від 16 січня 2003 року № 435-IV // [Електронний ресурс]. — 2003. — Режим доступу: http://zakon1.rada.gov.ua.

7. Закон України «Про інформацію» від 2 жовтня 1992 року № 2657-XII // [Електронний ресурс]. — 1992. — Режим доступу: http://zakon1.rada.gov.ua.

8. Закон України «Про службу в органах місцевого самоврядування» від 7 червня 2001 року № 2493-III // [Електронний ресурс]. — 2001. — Режим доступу: http://zakon1.rada.gov.ua.

9. Закон України «Про свободу пересування та вільний вибір місця проживання в Україні» від 11 грудня 2003 року № 1382-IV // [Електронний ресурс]. — 2003. — Режим доступу: http://zakon1.rada.gov.ua.

10. Закон України «Про цінні папери та фондовий ринок» від 23 лютого 2006 року № 3480-IV // [Електронний ресурс]. — 2006. — Режим доступу: http://zakon1.rada.gov.ua.

11. Закон України «Про доступ до публічної інформації» від 13 січня 2011 року № 2939-VI // [Електронний ресурс]. — 2011. — Режим доступу: http://zakon1.rada.gov.ua.

12. Закон України «Про запобігання корупції» від 14 жовтня 2014 року № 1700-VІ // [Електронний ресурс]. — 2014. — Режим доступу: http://zakon1.rada.gov.ua.

13. Закон України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення» від 14.10.14 р. № 1702-VII // [Електронний ресурс]. — 2014. — Режим доступу: http://zakon1.rada.gov.ua.

14. Закон України «Про державну службу» від 10.12.15 р. № 889-VIII// [Електронний ресурс]. — 2015. — Режим доступу: http://zakon1.rada.gov.ua.

15. Рішення НАЗК від 10.06.16 р. № 2 «Про початок роботи системи подання та оприлюднення декларацій осіб, уповноважених на виконання функцій держави або місцевого самоврядування», зі змінами від 18.08.16 р.

16. Рішення НАЗК від 10.06.16 р. № 3 «Про функціонування Єдиного державного реєстру декларацій осіб, уповноважених на виконання функцій держави або місцевого самоврядування», зареєстроване в Міністерстві юстиції України 15.07.16 р. за № 959/29089 (із змінами і доповненнями, внесеними рішенням НАЗК від 18.08.16 р. № 1).

17. Рішення НАЗК від 11.08.16 р. № 3 «Про затвердження Роз’яснення щодо застосування окремих положень Закону України «Про запобігання корупції» стосовно заходів фінансового характеру» (із змінами, внесеними рішенням НАЗК від 06.09.2016 р. № 18, від 30.09.2016 р. № 57 та від 03.11.2016 р. № 106).

18. Методологія оцінювання корупційних ризиків у діяльності органів влади, затверджена рішенням Національного агентства з питань запобігання корупції від 02 грудня 2016 року № 126, зареєстрована у Міністерстві юстиції України 28 грудня 2016 року за № 1718/29848.

19. Порядок перевірки факту подання суб’єктами декларування декларацій відповідно до Закону України «Про запобігання корупції» та повідомлення Національного агентства з питань запобігання корупції про випадки неподання чи несвоєчасного подання таких декларацій», затверджений рішенням НАЗК від 06.09.2016 р. № 19, зареєстрований у Міністерстві юстиції України 15 листопада 2016 року за № 1479/29609.

20. Порядок проведення контролю та повної перевірки декларації особи, уповноваженої на виконання функцій держави або місцевого самоврядування, затверджений рішенням НАЗК від 10 лютого 2017 року № 56. Зареєстровано в Міністерстві юстиції України 13 лютого 2017 року за № 201/30069.