Переведення боргу

Іноді через обставини, що склалися, боржник не може своєчасно погасити свій борг перед кредитором. Виходом із ситуації може стати укладення договору переведення боргу, за яким за боржника обов’язки з погашення кредиторської заборгованості, що виникла, візьме на себе третя особа — новий боржник. Розглянемо особливості обліку та оподаткування таких операцій

Людмила СОЛОШЕНКО, економіст-аналітик Видавничого будинку «Фактор»

Правові моменти

Відразу зауважимо, що перевести борг можна як до настання строку його виконання, так і після цього моменту. Проте при цьому, на відміну від операцій відступлення права вимоги, перевести можна тільки борг за зобов’язанням, що вже

виникло (тобто що вже існує), а не, скажімо, борг, який лише може виникнути в майбутньому. При цьому потрібно враховувати, що заміна сторони в зобов’язанні не змінює порядку числення і перебігу позовної давності, тобто не впливає на позовну давність і не перериває її (ст. 262 ГКУ).Згода кредитора

. Операція переведення боргу, по суті, є заміною боржника в зобов’язанні. Можливість здійснення операцій переведення боргу (заміни боржника) обумовлена ст. 520 — 523 ЦКУ. Так, згідно зі ст. 520 ЦКУ боржника в зобов’язанні може бути замінено іншою особою, однак (увага!) лише за згодою на те кредитора . Необхідність отримання такої згоди зумовлено тим, що кредитору, звичайно ж, не байдуже, хто виконуватиме перед ним зобов’язання, особливо враховуючи, що різні боржники мають різну платоспроможність, репутацію тощо. Тому для здійснення переведення боргу, доведеться заручитися згодою кредитора. І хоча ЦКУ не містить з цього приводу будь-яких указівок, щоб уникнути різного роду непорозумінь, таку згоду бажано отримати в письмовій формі — у вигляді листа чи повідомлення тощо (також, як варіант, згоду кредитора, наприклад, може бути зафіксовано прямо в договорі про переведення боргу, у такому разі укладається тристоронній договір переведення боргу, що підписується також ще і кредитором).Зауважимо: на відміну від операцій відступлення права вимоги,

борг може переводитися і частково (тобто допускається можливість переведення частини боргу) (постанова ВГСУ від 06.02.2007 р. у справі № 22/104б). Головне, щоб на таке часткове переведення було отримано згоду кредитора. Також з відома кредитора борг частинами може бути переведено і на декількох боржників.Договір переведення боргу.

Договір переведення боргу укладається в тій самій формі, що і договір, за яким виникло основне зобов’язання. Так, якщо основний договір укладався в простій письмовій формі, то і договір переведення боргу буде простим письмовим; якщо основний договір посвідчувався нотаріально та (або) підлягав державній реєстрації, то і договір переведення боргу слід посвідчити нотаріально та (або) зареєструвати (ст. 513, 520 ЦКУ). При цьому договір переведення боргу може укладатись або в двосторонньому (між первісним боржником та новим боржником), або в тристоронньому виді (тобто за участі кредитора).За договором переведення боргу у відносинах з кредитором

місце первісного боржника займає новий боржник. При цьому первісний боржник передає свої обов’язки в зобов’язанні новому боржнику, який бере такі зобов’язання і повинен їх виконати перед кредитором.Разом із тим до нового боржника переходять не тільки всі обов’язки первісного боржника, а також і всі його

права щодо кредитора. Так, новий боржник в зобов’язанні має право висунути проти вимог кредитора всі заперечення, що ґрунтуються на відносинах між кредитором та первісним боржником, тобто в тому числі й ті, що існували до заміни боржника (ст. 523 ЦКУ). Також новий боржник має право висувати заперечення, що ґрунтуються на його особистих відносинах з кредитором.Якщо борг забезпечувався заставою або порукою.

У ситуації, коли зобов’язання первісного боржника забезпечувалося заставою або порукою третіх осіб, після заміни боржника та переведення боргу на нового боржника така порука або застава припиняється, якщо поручитель або заставодавець не погодився забезпечувати виконання зобов’язання новим боржником (ч. 1 ст. 523 ЦКУ). Тому з переведенням боргу збереження колишніх відносин поруки або застави третіх осіб за існуючим зобов’язанням можливе, тільки якщо їх буде переоформлено на нового боржника.Якщо ж заставу за зобов’язанням установлював

сам первісний боржник (тобто сам виступав заставодавцем), то після переведення боргу та заміни боржника така застава зберігається, якщо інше не встановлено договором або законом (ч. 2 ст. 523 ЦКУ). Отже, у цьому випадку первісний боржник фактично продовжує залишатися заставодавцем, якщо, звісно, у договорі переведення боргу не буде передбачено, що зі зміною боржника відносини застави за участі первісного боржника припиняються.Переведення боргу єдиноподатником.

Операції переведення боргу може здійснювати і єдиноподатник (лист Мін’юсту від 05.11.2004 р. № 20-50-3658 // «Податки та бухгалтерський облік», 2007, № 56). Адже ситуація, коли він, виступаючи боржником, переводить свій борг на іншу особу, жодним чином не порушує приписів ст. 1 Указу № 727, що вимагають обов’язкового отримання «грошової» виручки в готівковій або безготівковій формі за відвантажену продукцію і які важливі в іншому випадку — коли єдиноподатник виступає в ролі кредитора.Перевести податковий борг не вийде.

Пункт 7.5 Закону № 2181, що встановлює персональну податкову відповідальність платників податків, забороняє платникам податків переводити податкові борги із себе на третіх осіб. Отже, перевести свої податкові борги на іншу особу (тобто передати обов’язки з їх погашення третій стороні — новому боржнику) не вийде. До речі, частково підтверджує це і ч. 2 ст. 1 ЦКУ, згідно з якою цивільне законодавство не застосовується до податкових відносин, якщо інше не встановлено законом. Варте уваги, що згідно з тим же п. 7.5, у свою чергу, і податковий орган не може уступити своє право вимоги податкового боргу платника податків іншим особам.А от

уступити податковим органам своє право вимоги до інших суб’єктів господарювання (третіх осіб) у рахунок погашення податкового боргу платник податків може. Таку можливість передбачає п.п. 7.4.1 Закону № 2181, згідно з яким додатковим джерелом погашення податкового боргу може бути заборгованість інших осіб перед платником податків, право вимоги якої може бути переведено на орган стягнення. Отже, платник-кредитор, в якого в боржниках є інші суб’єкти господарювання, може передати своє право вимоги за такою заборгованістю до цих осіб податковим органам у рахунок погашення свого податкового боргу (що підтверджується і постановою ВГСУ від 07.07.2005 р. у справі № 33/351).Переведення боргу та фінпослуги.

За домовленістю сторін переведення боргу може відбуватися як на безоплатній основі, так і за компенсацію. У першому (безоплатному) випадку передбачається, що новий боржник погасить переведений борг перед кредитором без отримання будь-якої подальшої компенсації за це з боку первісного боржника. У другому випадку мається на увазі, що, погасивши заборгованість перед кредитором, новий боржник згодом отримає від первісного боржника плату (компенсацію), розмір якої встановлюється за домовленістю сторін і може навіть перевищувати суму основного боргу. Тут виникає запитання: чи може операція переведення боргу в такому разі вважатися фінансовою послугою? На наш погляд, операції переведення боргу не є фінпослугами. До речі, такої ж думки доходить і судова практика, зазначаючи, що договір переведення боргу не є фінансовою послугою (постанова ВГСУ від 04.12.2007 р. № 30/201-07). Також договір переведення боргу не відповідає і визначенню факторингу.

Облік та оподаткування

Відразу варто зауважити, що особливих (спеціальних) норм щодо обліку та оподаткування операцій переведення боргу чинне законодавство не містить. А тому при відображенні таких операцій в обліку доводиться керуватися загальними обліковими принципами. Отже, розглянемо облік можливих операцій переведення боргу, умовившись у подальшому іменувати задіяних у них учасників

кредитор, боржник та новий боржник.

Переведення грошового боргу

Ситуація.

Припустимо, постачальник (кредитор) відвантажив покупцю (боржнику) товари. У покупця виникла перед постачальником грошова заборгованість. У подальшому (з відома кредитора) борг було переведено на нового боржника, який погасив грошову заборгованість перед кредитором, отримавши, у свою чергу, згодом компенсацію боргу від первісного боржника.У такому разі

для сторін первісно укладеного договору купівлі-продажу — кредитора та боржника (які відобразили податкові наслідки за первісною операцією — відвантаженням товару) — операція переведення грошового боргу є завершальною операцією за існуючим договором, і тому до жодних податкових наслідків (ні з податку на прибуток, ні з ПДВ) не призводить. У свою чергу, для боржника та нового боржника операція переведення боргу також не може розглядатися і як продаж (придбання) товару, оскільки в цьому випадку відбувається передача пасиву — кредиторської заборгованості. А отже, жодних наслідків, супутніх звичайному продажу, операція переведення грошового боргу у сторін не спричинює.Розглянемо приклад.

Приклад.

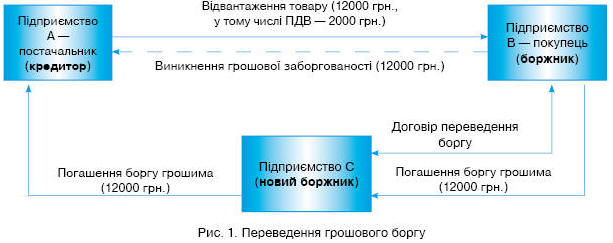

Підприємство А (кредитор) відвантажило підприємству В (боржнику) товари вартістю 12000 грн. (у тому числі ПДВ — 2000 грн.). Згодом (з відома кредитора) було укладено договір переведення грошового боргу, згідно з яким новим боржником, який узяв на себе зобов’язання з погашення боргу перед кредитором (підприємством А), стало підприємство С. У подальшому підприємство В (боржник) компенсувало підприємству С (новому боржнику) суму заборгованості грошовими коштами (12000 грн.).Схематично ситуація виглядає так (див. рис. 1):

В обліку сторін операції відобразяться так:

Переведення грошового боргу

| Зміст операції | Бухгалтерський облік | Сума, грн. | Податковий облік | ||

| Дт | Кт | ВД | ВВ | ||

| У кредитора (підприємства А — постачальника) | |||||

| 1. Відвантажено товари підприємству В | 361 | 702 | 12000 | 10000 | — |

| 2. Нараховано податкові зобов’язання з ПДВ | 702 | 641 | 2000 | — | — |

| 3. Укладено договір переведення боргу | 377 | 361 | 12000 | — | — |

| 4. Погашено борг новим боржником | 311 | 377 | 12000 | — | — |

| У боржника (підприємства В — покупця) | |||||

| 1. Отримано товари від постачальника (підприємства А) | 28 | 631 | 10000 | — | 10000 |

| 2. Відображено податковий кредит з ПДВ | 641 | 631 | 2000 | — | — |

| 3. Укладено договір переведення боргу | 631 | 685 | 12000 | — | — |

| 4. Погашено заборгованість перед новим боржником (підприємством С) | 685 | 311 | 12000 | — | — |

| У нового боржника (підприємства С) | |||||

| 1. Укладено договір переведення боргу | 377 | 685 | 12000 | — * | — * |

| 2. Погашено борг перед кредитором (підприємством А) | 685 | 311 | 12000 | — | — |

| 3. Погашено заборгованість боржником (підприємством В) | 311 | 377 | 12000 | — | — |

| * Оскільки переведений борг не можна за своєю суттю віднести до товарів (робіт, послуг), то в податковому обліку нового боржника переведення боргу не спричиняє податкових наслідків, тобто ні ВД, ні ВВ у нового боржника при цьому не виникне. Для кредитора (підприємства А) та боржника (підприємства В) операція переведення боргу є завершальною операцією, тому на податковий облік сторін не впливає. | |||||

Якщо за тих же умов прикладу передбачити, що за домовленістю сторін новий боржник погашав заборгованість перед кредитором за ціною нижче номіналу (наприклад, не в сумі 12000 грн., а в розмірі 10000 грн., отримуючи однак при цьому від боржника ті ж 12000 грн.), тобто спрацював із прибутком, то в такому разі суму додатної різниці, що виникла, йому належало б уключити до валового доходу.

Згідно з умовами прикладу після переведення грошового боргу новий боржник погашав перед кредитором заборгованість грошовими коштами. Разом із тим у практичній діяльності можливі різні ситуації. Так, наприклад, як варіант, кредитор і новий боржник могли домовитися між собою про погашення заборгованості також і товаром. У такому випадку сторонам (кредитору та новому боржнику) треба було б відобразити супутні такій товарній операції обліково-податкові наслідки.

Якщо ж для порівняння взяти іншу ситуацію та припустити, що за тих же умов прикладу за договором переведення боргу новий боржник узяв би на себе зобов’язання погасити борг перед кредитором без отримання за це будь-якої компенсації з боку боржника, то така операція спричинила б «безоплатні» наслідки для самого боржника. Адже в такому разі товари для нього виявилися б безоплатно отриманими, у зв’язку з чим у податковому обліку боржника треба було б за ними відкоригувати раніше відображені валові витрати та податковий кредит з ПДВ, та, виходячи з їх вартості, збільшити (як за безоплатно отриманим майном) валові доходи.

Переведення товарного боргу

Ситуація.

Припустимо, у ролі кредитора виявився покупець, який перерахував постачальнику (боржнику) передоплату за товар, у результаті чого в постачальника виникла перед покупцем товарна заборгованість. Згодом (з відома кредитора) товарний борг було переведено на нового боржника, який погасив заборгованість, що виникла перед кредитором, товаром, отримавши, у свою чергу, у подальшому товар від первісного боржника.У цьому випадку

в учасників первісно укладеного договору купівлі-продажу — кредитора та боржника — податкові наслідки було відображено за першою подією — передоплатою. Тому операція переведення боргу для них є завершальною операцією і до будь-яких податкових наслідків не призводить. А от новому боржнику, який відвантажує кредитору товар у погашення товарної заборгованості, що виникла, треба буде відобразити супутні такій операції продажу наслідки: показати валові доходи та збільшити ПДВ-зобов’язання.Розглянемо приклад.

Приклад

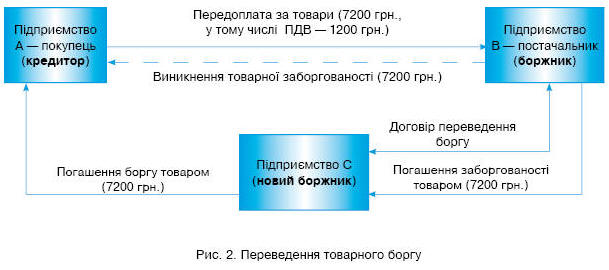

. Підприємство А (кредитор) перерахувало передоплату за товари підприємству В (боржнику) у сумі 7200 грн. (у тому числі ПДВ — 1200 грн.). Згодом (з відома кредитора) було укладено договір переведення товарного боргу, згідно з яким новим боржником, який узяв на себе зобов’язання з поставки товарів кредитору (підприємству А), виступило підприємство С. У подальшому підприємство В (боржник) погасило перед підприємством С (новим боржником) борг товаром вартістю 7200 грн.(у тому числі ПДВ — 1200 грн.).Схематично ситуація виглядає так (див. рис. 2):

В обліку сторін операції відобразяться так:

Переведення товарного боргу

| Зміст операції | Бухгалтерський облік | Сума, грн. | Податковий облік | ||

| Дт | Кт | ВД | ВВ | ||

| У кредитора (підприємства А — покупця) | |||||

| 1. Перераховано передоплату за товари підприємству В | 371 | 311 | 7200 | — | 6000 |

| 2. Відображено податковий кредит з ПДВ | 641 | 644 | 1200 | — | — |

| 3. Укладено договір переведення боргу | 377 | 371 | 7200 | — | — |

| 4. Отримано товари від нового боржника (підприємства С) | 28 | 377 | 6000 | — | — |

| 5. Списано суму раніше відображеного податкового кредиту з ПДВ | 644 | 377 | 1200 | — | — |

| У боржника (підприємства В — постачальника) | |||||

| 1. Отримано передоплату від покупця (підприємства А) | 311 | 681 | 7200 | 6000 | — |

| 2. Нараховано податкові зобов’язання з ПДВ | 643 | 641 | 1200 | — | — |

| 3. Укладено договір переведення боргу | 681 | 685 | 7200 | — | — |

| 4. Відвантажено товари в погашення боргу перед новим боржником | 685 | 702 | 7200 | — | — |

| 5. Списано суму раніше відображених податкових зобов’язань | 702 | 643 | 1200 | — | — |

| У нового боржника (підприємства С) | |||||

| 1. Укладено договір переведення боргу | 377 | 685 | 7200 | — | — |

| 2. Відвантажено товари кредитору (підприємству А) у погашення боргу | 685 | 702 | 7200 | 6000* | — |

| 3. Нараховано податкові зобов’язання з ПДВ | 702 | 641 | 1200 | — | — |

| 4. Отримано товари від боржника (підприємства В) у погашення заборгованості | 28 | 377 | 6000 | — | 6000* |

| 5. Відображено податковий кредит з ПДВ | 641 | 377 | 1200 | — | — |

| * Оскільки погашення боргів відбувається в товарній формі, у нового боржника виникають супутні таким операціям податкові наслідки — відповідно валові доходи та податкові зобов’язання при відвантаженні товарів кредитору в погашення боргу і валові витрати та податковий кредит при отриманні товарів від боржника в погашення заборгованості. | |||||

У цьому випадку вартий уваги момент, пов’язаний з виписуванням

податкових накладних. Відразу зауважимо: Порядок заповнення податкової накладної, затверджений наказом ДПАУ від 30.05.97 р. № 165, ситуацію переведення боргів не описує, тому висловимо з цього приводу свою думку. Так, при отриманні передоплати, підприємство В (боржник) за першою подією на підтвердження ПДВ-зобов’язань, що виникли, виписало на ім’я підприємства А — покупця (кредитора) податкову накладну. Однак після переведення боргу в подальшому підприємству В (боржнику) доведеться виписати ще одну податкову накладну — на ім’я підприємства С (нового боржника) щодо відвантаження йому товарів, яка, у свою чергу, буде необхідна підприємству С для відображення податкового кредиту за вхідним ПДВ. Зауважимо: при цьому за первісно виписаною (за передоплатою) податковою накладною формально підстав для складання розрахунку коригування в підприємства В (боржника) не виникає. Тому вважаємо: у ситуації, що склалася, оскільки податкові зобов’язання вже було своєчасно збільшено підприємством В (при отриманні передоплати) на підставі першої податкової накладної, друга податкова накладна податкові зобов’язання підприємства В при відвантаженні товару повторно не збільшує.У подібній ситуації опинилося і підприємство А (кредитор), яке отримало за першою подією (перерахуванням передоплати) податкову накладну від підприємства В (боржника) та показало на її підставі податковий кредит. Після переведення боргу та здійснення завершальної операції (надходження товарів) друга податкова накладна, виписана на такі товари підприємством С (новим боржником), податковий кредит підприємства А (кредитора) у період отримання товарів повторно не збільшує.

Переведення боргу (із взаємозаліком між боржниками за зустрічними однорідними вимогами)

Переведення боргу може бути особливо вигідним у ситуації, коли у сторін боржник — новий боржник є

зустрічні однорідні зобов’язання. Тобто коли боржник (зобов’язаний погасити борг перед кредитором за одним укладеним договором) при цьому одночасно сам виступає кредитором щодо нового боржника за іншим договором. У такому разі, коли вимоги є зустрічними та однорідними, сторони боржник — новий боржник можуть здійснити залік зустрічних однорідних вимог, а новий боржник за договором переведення боргу при цьому просто погасить заборгованість боржника перед кредитором. Причому залежно від ситуації переведення боргу може здійснюватися як на всю суму заборгованості, так і на її частину.Розглянемо такий приклад.

Приклад.

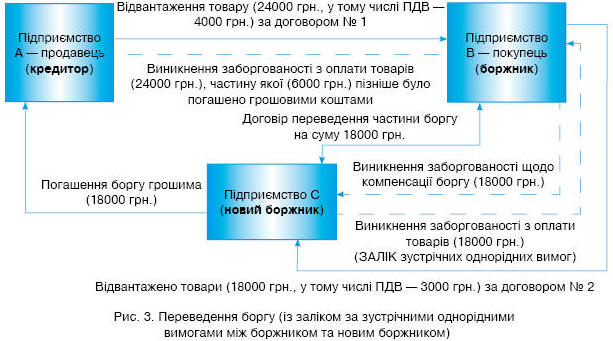

Укладено два договори купівлі-продажу товарів:—

договір № 1: між підприємствами А і В (підприємство А — продавець, підприємство В — покупець), згідно з яким підприємство А відвантажило товар підприємству В на суму 24000 грн. (у тому числі ПДВ — 4000 грн.);—

договір № 2: між підприємствами В і С (підприємство В — продавець, підприємство С — покупець), згідно з яким підприємство В відвантажило товар підприємству С на суму — 18000 грн. (у тому числі ПДВ — 3000 грн.).Згодом

боржником (підприємством В) з відома кредитора (підприємства А) було укладено договір переведення частини боргу (на суму 18000 грн.), за яким новим боржником, який узяв на себе обов’язок погасити такий частковий грошовий борг перед кредитором, виступило підприємство С (за що підприємство В у подальшому зобов’язалося компенсувати підприємству С суму заборгованості грошовими коштами). При цьому за зустрічними однорідними (грошовими) зобов’язаннями між підприємством В (боржником) та підприємством С (новим боржником), у свою чергу, було здійснено взаємозалік. Залишок заборгованості перед підприємством А в сумі 6000 грн. пізніше підприємство В (боржник) спромоглося погасити грошовими коштами.Схематично ситуація виглядає так (див. рис. 3 на с. 38):

В обліку сторін операції відобразяться так:

Переведення боргу

(із заліком за зустрічними однорідними вимогами між боржником і новим боржником)

| Зміст операції | Бухгалтерський облік | Сума, грн. | Податковий облік | ||

| Дт | Кт | ВД | ВВ | ||

| У кредитора (підприємства А — продавця) | |||||

| 1. Відвантажено товари підприємству В | 361 | 702 | 24000 | 20000 | — |

| 2. Нараховано податкові зобов’язання з ПДВ | 702 | 641 | 4000 | — | — |

| 3. Укладено договір переведення частини боргу | 377 | 361 | 18000 | — | — |

| 4. Погашено борг новим боржником | 311 | 377 | 18000 | — | — |

| 5. Погашено частину боргу, що залишилася, первісним боржником (підприємством В) | 311 | 361 | 6000 | — | — |

| У боржника (підприємства В — покупця) | |||||

| 1. Отримано товари від підприємства А | 28 | 631 | 20000 | — | 20000 |

| 2. Відображено податковий кредит з ПДВ | 641 | 631 | 4000 | — | — |

| 3. Відвантажено товари підприємству С | 361 | 702 | 18000 | 15000 | — |

| 4. Нараховано податкові зобов’язання з ПДВ | 702 | 641 | 3000 | — | — |

| 5. Укладено договір переведення боргу | 631 | 685 | 18000 | — | — |

| 6. Здійснено залік зустрічних однорідних вимог | 685 | 361 | 18000 | — | — |

| 7. Погашено грошовими коштами залишок заборгованості перед підприємством А | 631 | 311 | 6000 | — | — |

| У нового боржника (підприємства С) | |||||

| 1. Отримано товари від підприємства В | 28 | 631 | 15000 | — | 15000 |

| 2. Відображено податковий кредит з ПДВ | 641 | 631 | 3000 | — | — |

| 3. Укладено договір переведення боргу | 377 | 685 | 18000 | — | — |

| 4. Здійснено залік зустрічних однорідних вимог | 631 | 377 | 18000 | — | — |

| 5. Погашено борг перед кредитором (підприємством А) | 685 | 311 | 18000 | — | — |

Як бачимо, бувають різні варіанти, коли сторони можуть удаватися до операцій переведення боргу, використовуючи їх у своїх інтересах. Також операції переведення боргу можуть застосовуватися і в зовнішньоекономічних відносинах, на що свого часу зверталася увага в

п. 4 листа Міністерства економіки та з питань європейської інтеграції України від 05.05.2004 р. № 68-45/231, а також у консультації в журналі «Вісник податкової служби України», 2002, № 42.