Договір купівлі-продажу, попередній договір, договір резервування

Ми продовжуємо огляд правових механізмів фінансування житлового та комерційного будівництва. У цій статті обговоримо юридичні та податкові аспекти операцій за договорами купівлі-продажу, попереднім договором та договором резервування.

Дмитро МИХАЙЛЕНКО, Ганна УРУСОВА, юридична фірма «Орлов, Михайленко та партнери»

1. Правовий режим та сфера застосування

(а) Договір купівлі-продажу

Договору купівлі-продажу присвячено

главу 54 «Купівля-продаж» ЦК. Згідно зі ст. 655 ЦК за договором купівлі-продажу одна сторона (продавець) передає або зобов’язується передати майно (товар) у власність другій стороні (покупцю), а покупець приймає або зобов’язується прийняти майно (товар) і сплатити за нього певну грошову суму.Договір купівлі-продажу житлового будинку (квартири) чи іншого нерухомого майна відповідно до

ст. 657 ЦК укладається в письмовій формі та підлягає нотаріальному посвідченню і державній реєстрації.Договір купівлі-продажу нерухомого майна, як правило, включає такі умови:

— предмет (необхідна умова договору): відомості про об’єкт нерухомого майна;

— ціну договору та оплату щодо нього: вартість об’єкта нерухомого майна та порядок здійснення платежів;

— обов’язки продавця: передати об’єкт нерухомого майна відповідно до умов договору, передати документи на об’єкт нерухомого майна, попередити про права третіх осіб тощо;

— обов’язки покупця: прийняти об’єкт нерухомого майна та сплатити за нього тощо;

— відповідальність сторін: покупця — за відмову від прийняття і неперерахування або несвоєчасне перерахування грошових коштів, продавця — за неповідомлення покупця про права третіх осіб, за непередачу або несвоєчасну передачу об’єкта нерухомого майна;

— інші положення за розсудом сторін.

Відповідно до

ст. 656 ЦК предметом договору купівлі-продажу може бути товар, який (1) є у продавця на момент укладення договору або (2) буде створено (придбано) продавцем у майбутньому.Для об’єкта нерухомості, що будується, варіант (2) підходить якнайкраще: об’єкт буде створено в майбутньому. Однак, ураховуючи вимоги щодо нотаріального посвідчення договору купівлі-продажу нерухомого майна та його державної реєстрації, на практиці укласти договір купівлі-продажу нерухомого майна, яке буде створено згодом після укладення договору, неможливо. Відповідно до

Інструкції про нотаріальні дії для нотаріального посвідчення такого договору буде необхідний документ, що засвідчує право власності продавця на майно, яке відчужується. Оскільки об’єкт нерухомого майна не побудовано, право власності на нього неможливо зареєструвати. Отже, нотаріус не зможе засвідчити такий договір купівлі-продажу.На практиці пропонується декілька рішень цієї проблеми:

— укладення договору купівлі-продажу об’єкта незавершеного будівництва;

— укладення попереднього договору купівлі-продажу об’єкта нерухомості;

— укладення договору резервування об’єкта нерухомості;

— укладення договору купівлі-продажу (або відступлення) майнових прав.

Наведемо стислу характеристику згаданих операцій.

(б) Купівля-продаж об’єкта незавершеного будівництва

Згідно з

ч. 3 ст. 331 ЦК:«До завершення будівництва (створення майна) особа вважається

власником матеріалів, обладнання тощо, які були використані в процесі цього будівництва (створення майна).У разі необхідності особа, зазначена в абзаці першому цієї частини статті, може укласти договір щодо об’єкта незавершеного будівництва,

право власності на який реєструється органом, що здійснює державну реєстрацію прав на нерухоме майно на підставі документів, що підтверджують право власності або користування земельною ділянкою для створення об’єкта нерухомого майна, проектно-кошторисної документації, а також документів, що містять опис об’єкта незавершеного будівництва».Завдяки наведеній нормі забудовник може укладати договори купівлі-продажу наявного в нього незавершеного об’єкта, зареєструвавши право власності на цей об’єкт у бюро технічної інвентаризації. Порядок та обсяг документів, що потрібні для такої реєстрації, в умовах відсутності необхідних приписів у

Тимчасовому положенні, визначаються низкою роз’яснень: Мін’юсту від 10.05.2006 р. № 19-32/1, Міністерства з питань житлово-комунального господарства від 13.12.2007 р. № 5/4-614 (витяг із останнього листа див. в інформаційному блоці).

Лист Міністерства з питань житлово-комунального господарства України від 13.12.2007 р. № 5/4-614

<...>

З метою недопущення порушення норм законодавства при здійсненні реєстрації прав власності на об’єкти незавершеного будівництва до бюро технічної інвентаризації обов’язково слід подавати дозвіл на виконання будівельних робіт. Цей документ видається, зокрема, на підставі проектної документації, що включає в себе кошторис будівництва.

Зважаючи на те, що реєстратор у своїх діях керується виключно чинним законодавством України, для реєстрації прав власності на об’єкти незавершеного будівництва, крім документів, визначених Тимчасовим положенням, необхідно подавати також:

1) державний акт на право власності або постійного користування земельною ділянкою, що посвідчує право власності або постійного користування земельною ділянкою юридичною чи фізичною особою, виданий в установленому порядку, або договір оренди земельної ділянки;

2) проектно-кошторисну документацію;

3) дозвіл на виконання будівельних робіт, виданий в установленому порядку;

4) опис об’єкта незавершеного будівництва складається при проведенні інвентаризаційних робіт бюро технічної документації;

5) документи, які підтверджують виникнення права власності в особи на об’єкт незавершеного будівництва, зокрема:

— якщо будівництво ведеться особою, яка має стати власником цього об’єкта після закінчення його будівництва, то для реєстрації подаються вищеперелічені документи;

— якщо у будівництві бере участь підрядник, для реєстрації подається, крім вищеперелічених документів, договір будівельного підряду;

6) якщо в будівництві беруть участь замовник та інвестор, для реєстрації подається, крім вищеперелічених документів, договір між замовником та інвестором, укладений у встановленому законом порядку.

Якщо об’єкт незавершеного будівництва належить на праві власності двом або більше особам, у заяві про реєстрацію прав власності вказуються відповідні частки кожного із співвласників.

Поряд з цим звертаємо увагу, що свідоцтво про право власності на об’єкт незавершеного будівництва для державної реєстрації цих об’єктів не видається.

Після проведення державної реєстрації прав власності на об’єкт незавершеного будівництва власнику (власникам) або уповноваженій особі видається витяг про реєстрацію прав власності на нерухоме майно та витяг з Реєстру прав власності на нерухоме майно.

<...>

На практиці описаний вище спосіб передачі об’єкта будівництва (і отримання за нього оплати) застосовується щодо нежитлової нерухомості. Також можливий він і щодо котеджного будівництва.

(в) Попередній договір

Попереднім є договір,

сторони якого зобов’язуються протягом певного строку (у певний строк) укласти договір в майбутньому (основний договір) на умовах, установлених попереднім договором (ст. 635 ЦК).Договір про наміри (протокол про наміри тощо), якщо в ньому відсутнє волевиявлення сторін про надання йому сили попереднього договору, не вважається попереднім договором. Відповідно протокол про наміри, на відміну від попереднього договору, не створює для сторін обов’язку укласти основний договір у майбутньому.

Попередній договір купівлі-продажу нерухомого майна, як і основний договір, укладається в нотаріальній формі. Однак, на відміну від договору купівлі-продажу нерухомого майна, при нотаріальному посвідченні не буде потрібно надання документа, що підтверджує право власності продавця на об’єкт нерухомого майна.

У разі необґрунтованого ухилення сторони від укладення основного договору, вона зобов’язана відшкодувати іншій стороні збитки, якщо інше не встановлено попереднім договором.

Якщо протягом строку (у строк), установлений попереднім договором, основний договір не укладено або якщо одна зі сторін не направила іншій стороні пропозицію про його укладення, то зобов’язання за попереднім договором припиняються.

Додаткові правила передбачено у

ст. 182 ГК щодо попередніх договорів, що укладаються суб’єктами господарювання, тобто фізичними та юридичними особами, які здійснюють господарську діяльність та зареєстровані в установленому порядку.Зокрема, якщо суб’єкт господарювання, який уклав попередній договір, ухиляється від укладення основного договору, інша сторона має право вимагати укладення такого договору в судовому порядку.

Далі

ГК установлює, що попередній договір повинен містити всі умови, що дозволяють визначити предмет, а також інші істотні умови договору (тоді як ЦК вимагає лише встановити процедуру узгодження істотних умов, якщо їх не визначено учасниками безпосередньо в попередньому договорі). На практиці — оскільки істотними вважаються всі умови, які вимагає включити до договору хоча б одна зі сторін, — це іноді призводить до того, що до попереднього договору як невід’ємна його частина додається проект основного договору купівлі-продажу.Строк укладення основного договору між суб’єктами господарювання не повинен перевищувати один рік. На практиці для будівництва об’єкта потрібно більше часу. Проблема дотримання цієї вимоги на практиці вирішується шляхом установлення додаткового зобов’язання укласти ще один попередній договір (або декілька послідовних попередніх договорів), якщо основний договір не буде укладено протягом року.

Як можливе вирішення цієї проблеми обговорювалося направлення одній зі сторін договору пропозиції (оферти) укласти договір купівлі-продажу на заздалегідь прийнятних умовах для іншої сторони, зі строком на відповідь за такою офертою, що перевищує один рік

(ст. 638 — 643 ЦК). Однак, на нашу думку, цей прийом не поєднується з нотаріальною формою договору, яка потрібна для купівлі-продажу об’єкта нерухомості.

(г) Договір резервування

Договір резервування не належить до жодної групи цивільно-правових договорів, передбачених ЦК або ГК.

Метою укладення такого договору резервування є ідентифікація квартири, яка передаватиметься покупцю в майбутньому за договором купівлі-продажу, та «закріплення» її за покупцем.На практиці договір резервування часто використовується як альтернатива попередньому договору, з метою оминання вимог та обмежень законодавства до форми договору, строку укладення основного договору тощо. Проте через відсутність чіткого розмежувального критерію між двома цими типами договорів виникає ризик їх ототожнення суддею, який вирішує спір між сторонами, або, навпаки, ототожнення договору резервування з протоколом про наміри (див. вище). У будь-якому з цих двох варіантів розвитку подій сторона, яка уклала договір резервування, не дотримуючись вимог, що висуваються законом до попереднього договору, у подальшому може зазнавати проблем щодо примусу іншої сторони до укладення основного договору.

З метою мінімізації цих ризиків рекомендуємо при укладенні договору резервування дотримуватися вимог, що висуваються законом до попереднього договору, а ще краще — первісно обирати для врегулювання відносин сторін правову форму попереднього договору.

Часто договір резервування виступає

допоміжним інструментом у схемі інвестування в будівництво шляхом випуску облігацій.

(д) Договір купівлі-продажу (відступлення) майнових прав на об’єкт будівництва

Майнові права в

ЦК мають і широке трактування (як будь-які цивільні права, за винятком особистих немайнових), і вузьке трактування (як речові права). Крім того, майнові права визнаються майном, річчю. Отже, ЦК дозволяє укладати договори купівлі-продажу, оренди чи інакше розпоряджатися майновими правами.Майнові права на нерухомість не можуть ототожнюватися з нерухомістю як такою. Хоча іноді на речові права поширюється

той самий режим правового регулювання, що і відносно права власності на нерухомість (наприклад, ст. 182 ЦК вимагає державної реєстрації як права власності на нерухомість, так і інших речових прав на неї), але, на наш погляд, це тільки додатково підкреслює диференціацію зазначених об’єктів цивільних прав. Тому законодавчі приписи щодо нерухомості не поширюються на операції з майновими правами — якщо інше прямо не зазначено в законі.Викладене проте не позбавляє учасників договору можливості в подальшому здійснювати новацію — у предметі договору замінювати продаж права продажем квартири.

Не менш важливим є з’ясування питання, як співвідносяться терміни «майнові права» та «

права вимоги». На нашу думку, ці терміни цілком можуть описувати (охоплювати) ті самі правові ситуації .Так, відповідно до

ст. 656 ЦК предметом договору купівлі-продажу можуть бути:1)

майнові права. До договорів купівлі-продажу майнових прав застосовуються загальні положення про купівлю-продаж, якщо інше не випливає зі змісту або характеру цих прав;2)

право вимоги, якщо вимога не має особистого характеру. До договору купівлі-продажу права вимоги застосовуються положення про відступлення права вимоги, якщо інше не встановлено договором або законом.Таким чином, первісний набувач прав на нерухоме майно може здійснити відчуження прав на підставі договору купівлі-продажу майнових прав або на підставі договору купівлі-продажу чи відступлення прав вимоги.

Описана вище

альтернатива є можливою виходячи з такого. У первісному доктринальному розумінні терміни «майнові права» та «права вимоги» співвідносяться один з одним як загальне та приватне. Майнові права охоплюють не тільки права вимоги, що виникають із зобов’язань, а й корпоративні права, речові права, майнові права інтелектуальної власності тощо. У результаті, якщо майнове право виникло із зобов’язання, то його можна описати через інститут права вимоги .Законодавець, як показано вище, хоча і розрізняє купівлю-продаж майнових прав та прав вимоги, не надає нам чітких критеріїв

розмежування, коли застосовується тільки ч. 2 або тільки ч. 3 ст. 656 ЦК. Отже, можна сприймати їх як опції або альтернативи, між якими учасники цивільного обігу можуть вибирати самостійно, допоки інше законодавчо не заборонено.

Договір купівлі-продажу майнових прав, як правило, містить загальні умови, що включаються до договору купівлі-продажу, зокрема:

— предмет договору: відомості про майнові права, що відчужуються;

— ціна договору та оплата за ним: вартість відчужуваних майнових прав та порядок здійснення платежів;

— обов’язки продавця та покупця, відповідальність сторін.

Крім того, через специфіку прав вимоги як предмета зобов’язання договір щодо їх відчуження (відступлення), зазвичай, додатково включає:

— відомості про обсяг прав первісного кредитора;

— обов’язки щодо повідомлення боржника про передачу права вимоги або його згоду, у разі якщо договір, за яким відступається право вимоги, містить положення про отримання згоди боржника на відступлення права вимоги;

— обов’язки первісного кредитора передати новому кредитору документи, що засвідчують право вимоги: наприклад, платіжні документи тощо;

— відповідальність первісного кредитора за дійсність переданого права вимоги, і якщо він поручився за боржника перед новим кредитором — також за виконання зобов’язання.

Договір купівлі-продажу (відступлення) прав вимоги — як такий, що змінює зміст первісного договору, за яким такі права вимоги відступаються, — здійснюється в тій самій формі, що і первісний договір (

ст. 654 ЦК). Наприклад, якщо первісний договір потребує нотаріального посвідчення, то і договір відступлення (купівлі-продажу) прав за ним має бути нотаризовано. З метою повноти викладу зауважимо, що здебільшого для первісного договору (інвестиційного, підряду тощо) і відповідно для договору відступлення майнових прав достатньою є проста письмова форма.Договір купівлі-продажу (відступлення) майнових прав зазвичай використовується учасниками інвестиційно-будівельного процесу у ході будівництва, допоки права на майбутній об’єкт нерухомості ще не трансформувалися у право власності на цей об’єкт.

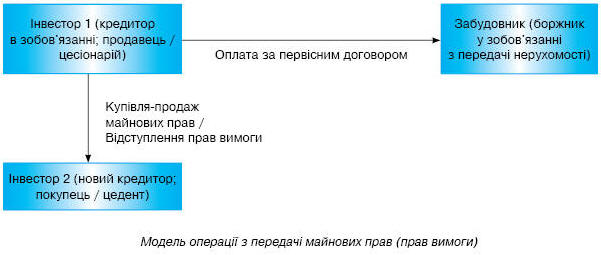

Договір купівлі-продажу (відступлення) майнових прав, на нашу думку, слід відрізняти від договору, унаслідок якого ці права виникають у інвестора: підряду, доручення (комісії), спільної діяльності тощо, до яких застосовується обсяг цивільно-правових вимог та режим оподаткування, описаний у попередніх главах. Щодо купівлі-продажу (відступлення) майнового права (права вимоги), то ця операція можлива між особою, в якої виникло право унаслідок згаданих договорів (забудовником; першим інвестором), та подальшими інвесторами. Отже, договір купівлі-продажу (відступлення) права вимоги фіксує перехід правомочності, що існує щодо

третьої (відносно учасників цього договору) особи. Звідси випливає й потреба в повідомленні третьої (зобов’язаної) особи, властива договорам цього типу. Тобто, якщо повернутися до наведеної вище схеми, інвестор 1, на нашу думку, не може виступати покупцем майнових прав у забудовника.

2. Оподаткування

(а) Договір купівлі-продажу нерухомості

Податок на прибуток

Якщо об’єкт нерухомості входить до складу

основних фондів продавця, то в момент виведення з експлуатації цього об’єкта у зв’язку з його продажем балансова вартість групи 1 основних фондів зменшується на суму балансової вартості такого об’єкта. Сума перевищення виручки від продажу над балансовою вартістю цього об’єкта включається до валових доходів платника податку, а сума перевищення балансової вартості над виручкою від такого продажу включається до валових витрат платника податку. Звертаємо увагу, що у цій ситуації застосовуються спеціальні правила визначення податкової події: момент виведення об’єкта з експлуатації; факт отримання оплати не повинен впливати на оподаткування продавця. Якщо об’єкт нерухомості не входить до складу основних фондів продавця (первісно споруджувався з метою продажу та обліковується як товар), то валові доходи продавця відображаються за загальними правилами визначення бази (продажна вартість; у деяких випадках — звичайна ціна) та податкових подій (правило першої події, неодноразово згадуване вище). Разом із цим, підлягають уключенню до складу валових витрат витрати продавця, пов’язані з будівництвом об’єкта.

ПДВ

Як зазначалося раніше, відповідно до

п.п. 5.1.20 Закону про ПДВ від обкладення ПДВ звільняються операції з поставки житла (об’єктів житлового фонду), за винятком їх першої поставки*.* Про варіації тлумачення змісту п.п. 5.1.20 Закону про ПДВ докладніше див. на с. 35.

При цьому продавець не має права на відображення податкового кредиту щодо сум ПДВ, сплачених (нарахованих) у зв’язку з будівництвом (придбанням) цього об’єкта

(п.п. 7.4.2 Закону про ПДВ). Інакше (якщо податковий кредит відображався в попередніх періодах), продавець зобов’язаний нарахувати ПДВ від «умовного» продажу згідно з останнім абзацом п.п. 7.4.1 Закону про ПДВ за звичайною ціною, але не нижче ціни придбання (спорудження) об’єкта.При продажу нежитлової нерухомості продавець відображає податкові зобов’язання від продажу (і має право на податковий кредит за «вхідним» ПДВ) на загальних підставах*.

* Про порядок розподілу «вхідного» ПДВ між пільгованими та непільгованими обсягами реалізації — докладніше див. на с. 39.

ПДФО

Слід зазначити, що на практиці досить часто продавцем виступає фізична особа, яка не є суб’єктом підприємницької діяльності. У такому разі податок на прибуток та податок на додану вартість не застосовуються, однак справляється ПДФО** відповідно до положень

ст. 11 Закону про податок з доходів фізичних осіб.** ПДФО — податок з доходів фізичних осіб.

Згідно із зазначеною

статтею дохід, отриманий платником податку від продажу не частіше одного разу протягом звітного податкового року житлового будинку, квартири або частини квартири, кімнати, садового будинку (включаючи земельну ділянку, на якій розташовані такі об’єкти, а також господарчо-побутові споруди та будівлі, розташовані на такій земельній ділянці), не оподатковується, якщо загальна площа такого житлового будинку, квартири або частини квартири, кімнати, садового будинку не перевищує 100 квадратних метрів.Якщо площа такого об’єкта нерухомого майна перевищує 100 квадратних метрів, то частина доходу, пропорційна сумі такого перевищення, підлягає оподаткуванню ПДФО за ставкою в розмірі

1 % вартості такого об’єкта нерухомого майна.Дохід, отриманий платником податку від продажу протягом звітного податкового року більше ніж одного з об’єктів нерухомості, зазначених вище, а також від продажу нежитлової нерухомості та інших об’єктів, підлягає оподаткуванню за ставкою

5 %.Базою оподаткування є ціна, зазначена в договорі купівлі-продажу, але не нижче оціночної вартості, що визначається на практиці за даними бюро технічної інвентаризації (

див. лист ДПАУ від 18.01.2005 р. № 378/5/17-2116, № 31-50/77).Якщо продавцем нерухомого майна виступає фізична особа, яка не є податковим резидентом України (

нерезидент), то органи податкової служби вимагають застосовувати до доходу від такого продажу ставку 30 % замість 1 % або 5 %, посилаючись на п. 7.3 Закону про податок з доходів фізичних осіб. Це знайшло відображення в роз’ясненнях ДПАУ від 23.04.2007 р. № 8151/7/17-0717; від 22.06.2007 р. № 6151/6/17-0716 та від 01.10.2007 р. № 11925/5/17-0716.Подібний підхід видається необґрунтованим: згідно з

п. 7.4 того ж Закону мають пріоритет інші ставки (порівняно із 30 %), якщо вони встановлюються в інших статтях Закону. На практиці, оскільки особами, відповідальними за справляння податку (податковими агентами) виступають нотаріуси, саме правова грамотність та переконаність нотаріуса з цього питання є визначальною при формуванні обсягу податкового навантаження.Можливим варіантом оптимізації оподаткування для громадян є внесення нерухомості до статутного фонду підприємства і подальший продаж корпоративних прав у цьому підприємстві кінцевому покупцю. Щодо першої операції (внесок до статутного фонду) існує концепція, що ця операція не пов’язана із отриманням доходу і відповідно не обкладається ПДФО; стосовно другої операції, то інвестиційні доходи від продажу корпоративних прав врівноважуються їх вартістю, сформованою внаслідок унесення нерухомості до статутного фонду.

Слід зауважити: якщо до 2008 року цей підхід підтримувався обома найзначущими «роз’яснювальними» інстанціями — Комітетом Верховної Ради з питань фінансів та банківської діяльності (

роз’яснення від 12.12.2005 р. № 06-10/10-1232) та Головною податковою адміністрацією України (роз’яснення від 24.01.2007 р. № 666/6/16-1515-26), — то зараз ДПАУ намагається змінити свою позицію щодо першої операції на користь більш фіскального режиму (обкладення ПДФО внеску до статутного фонду за ставками, передбаченими у ст. 11 Закону про податок з доходів фізичних осіб для підприємств — одержувачів нерухомості; див. лист від 13.02.2008 р. № 2251/Б/17-0714). Однак тенденції розвитку цього питання залишаються вельми суперечливими; можна констатувати, що вони ще не оформилися остаточно. Тому з метою мінімізації податкових ризиків рекомендуємо перед реалізацією описаної моделі отримати податкове роз’яснення, що підтверджує або відкидає описані можливості податкової оптимізації*.* Докладніше про проблему внесення майна в статутний фонд див. статтю «Внесення майна до статутного фонду та податок з доходів фізичних осіб» у газеті «Податки та бухгалтерський облік», 2008, № 101.

Державне мито та збір до Пенсійного фонду

При нотаріальному посвідченні договору купівлі-продажу нерухомого майна незалежно від статусу продавця справляється також державне мито (або плата за вчинення нотаріальних дій) у розмірі 1 % від ціни продажу, а також збір до Пенсійного фонду України за тією ж ставкою.

Щодо пенсійного збору існують пільги для окремих категорій покупців (зокрема, для громадян, які перебувають у черзі на отримання житла або придбавають житло вперше, — див.

Порядок сплати збору на обов’язкове пенсійне страхування з окремих видів господарських операцій, затверджений постановою Кабміну України від 03.11.98 р. № 1740 ).

(б) Договір купівлі-продажу об’єкта незавершеного будівництва

Відносно

податку на прибуток застосовуються описані вище правила щодо купівлі-продажу нерухомості як товару. Режим основних фондів для об’єкта незавершеного будівництва непридатний через неможливість уведення їх в експлуатацію.Щодо

ПДВ жодних спеціальних податкових пільг операція з продажу об’єкта незавершеного будівництва не містить. Пільгу, передбачену п.п. 5.1.20 Закону про ПДВ для продажу об’єктів житлового фонду (крім першої поставки), на нашу думку, застосовувати не можна через відсутність «готового новозбудованого житла» (як це сформульовано в диспозиції цієї норми).Разом із цим підлягають визнанню і витрати (податковий кредит), пов’язані з будівництвом об’єкта, тому в ідеальній ситуації податкове навантаження забудовника з податку на прибуток та ПДВ за фактом продажу об’єкта незавершеного будівництва визначатиметься у вигляді додатної різниці між ціною продажу та понесеними витратами.

Дохід, отриманий фізичною особою — платником

ПДФО від продажу об’єкта незавершеного будівництва, підлягає оподаткуванню за ставкою 5 %, тому що продаж незавершенки прирівнюється до продажу нерухомості (п.п. 11.2.2 Закону про податок з доходів фізичних осіб). Відносно фізичних осіб — нерезидентів зберігається проблема застосування ставки податку (30 % чи 5 %).Державне мито

(плата за вчинення нотаріальних дій) при нотаріальному посвідченні договору купівлі-продажу — аналогічно до продажу нерухомості справляється за ставкою 1 %.Збір до Пенсійного фонду

сплаті не підлягає через відсутність об’єкта основних фондів групи 1, щодо якого застосовується цей збір.

(в — г) Попередній договір купівлі-продажу та договір резервування

Ці договори за своєю правовою природою взагалі не передбачають обов’язок оплати або передачі майна, оскільки їх метою та предметом є встановлення обов’язку укласти договір купівлі-продажу в майбутньому (унаслідок якого і виникнуть традиційні обов’язки продавця та покупця) або закріпити об’єкт нерухомості з метою укладення договору купівлі-продажу.

Таким чином, зазначені договори первісно не передбачають здійснення господарських операцій, значимих для цілей оподаткування.

Проте на практиці ці договори іноді передбачають отримання майбутнім продавцем грошових коштів у вигляді авансу/ завдатку/ застави тощо. Суми авансу та завдатку — юридичні підстави для отримання яких взагалі сумнівні стосовно цієї операції — органи податкової служби намагаються оподаткувати за загальними правилами, передбаченими для продажу товару (див.

листи ДПАУ від 12.04.2007 р. № 4047/5/15-0215 та від 14.12.2004 р. № 626/4/15-2410).На нашу думку, правильне вирішення питання про оподаткування зазначених сум залежить від суті зобов’язання, під яке встановлено обов’язок сплати. Докладніше специфіку оподаткування завдатку/ застави/ гарантійного платежу буде викладено в наступних публікаціях.

Щодо

державного мита (плати за вчинення нотаріальних дій) та пенсійного збору, то вони не справляються з попереднього договору, оскільки предметом його є не продаж нерухомого майна, а обов’язок укласти інший договір. Те саме, у принципі, стосується й договору резервування.

(д) Договір купівлі-продажу (відступлення) майнових прав

Концепції, що формулюють щодо оподаткування передачі майнових прав

податкові органи, можна стисло навести у вигляді таблиці:

| Податок | Позиція податкових органів (в особі ДПАУ) | Джерело |

| Податок на прибуток | Щодо відступлення грошової вимоги: отримання грошей під вимогу, що відступається, — це друга подія для первісного кредитора у структурі операції з продажу товару. Тому відступлення грошової вимоги спеціально не оподатковується принаймні у частині «балансової вартості» цієї вимоги. Права вимоги майнового характеру (наприклад, на отримання нерухомості) визнаються товаром, і їх передача обкладається податком на прибуток у загальному порядку

| Лист ДПАУ від 12.11.2002 р. № 7617/6/15-3415-5 та від 12.04.2007 р. № 4047/5/15-0215 |

| ПДВ | Відступлення заборгованості, об’єктом якої є майно, відмінне від валютних цінностей (у тому числі нерухомість) обкладається ПДВ на загальних підставах

| Листи ДПАУ від 26.05.2006 р. № 9980/7/16-1517-26 та від 14.08.2006 р. № 8918/6/16-1515-26 |

| ПДФО | Дохід від відступленого права вимоги (нехай і за зобов’язанням передати об’єкт нерухомості) є самостійним об’єктом оподаткування, і на нього не поширюються правила (зокрема про базу, нульову чи низьку ставку) щодо продажу нерухомості як такої або з продажу інвестиційних активів

| Листи ДПАУ від 14.03.2006 р. № 4794/7/17-0717 та від 14.05.2004 р. № 3794/6/17-3116 |

Щодо

податку на прибуток: ми, загалом, підтримуємо, що відчуження «товарних» вимог правильніше позиціонувати як продаж товару (оскільки майнові права — це річ, майно) і відображати валовий прибуток за отриманими від продавця грошами як «реалізаційний» дохід згідно з пп. 4.1.1 і 4.1.2 Закону про податок на прибуток. У межах цього підходу було б логічно претендувати і на валові витрати (на суми авансів чи інвестиційних внесків під будівництво нерухомості). Однак позитивна відповідь на останнє запитання залежить частково від грамотного оформлення договору із забудовником.Таким чином, відступлення права вимоги на квартиру при правильному оформленні операції спричинить оподаткування

додатної різниці між доходом та витратами. При цьому можливі деякі ризики оподаткування всього доходу (без отримання права на валові витрати), якщо платнику податків не вдасться переконати податкового інспектора чи суд у тому, що первісна інвестиція має зв’язок з господарською діяльністю.Стосовно

ПДВ: важко заперечувати думку ДПАУ щодо оподаткування продажу майнових прав, оскільки вони визнаються річчю для цілей ЦК. Разом із тим деякі можливості — у межах агресивного підходу — зберігаються. Якщо замість продажу майнових прав здійснювати відступлення вимоги, можна оспорити характер зобов’язувальної вимоги як об’єкта права власності, передача якого є невід’ємним критерієм «поставки товару», операції з якої є об’єктом обкладення ПДВ. У такому разі слід посилатися не на п.п. 3.2.5 Закону про ПДВ, а на базове визначення з п. 1.4 зазначеного Закону, виходячи з якого формулюється об’єкт оподаткування (ст. 3 Закону про ПДВ).Описану ідею можна розвивати і в дещо іншому ключі: вибудовувати зміну осіб у зобов’язанні взагалі без передачі або відступлення права вимоги між першим та другим інвестором. Це може мати вигляд тристороннього договору (перший, другий інвестор та забудовник), який, крім іншого, уключає елементи доручення:

— перший інвестор та забудовник припиняють свої права та обов’язки за інвестиційним, скажімо, договором. При цьому забудовник зобов’язаний повернути гроші першому інвестору. У результаті зобов’язання припиняється, а елементи податкових баз у його учасників сторнуються;

— другий інвестор вступає в правовідносини, тобто приймає права та обов’язки за інвестиційним договором. При цьому другий інвестор вносить гроші безпосередньо забудовнику.

При зазначеному підході податкові зобов’язання вибудовуватимуться безпосередньо між забудовником та другим інвестором, не зачіпаючи облік першого інвестора.

Ситуація ускладнюється, якщо перший інвестор має намір вилучити додану вартість з операції з передачі майнових прав, що потребує побудови грошових розрахунків безпосередньо між ним та новим інвестором. Зазвичай, для вирішення цього завдання сторони привносять до операції цінно-паперовий елемент: облігації, сертифікати ІСІ та ФОН, застави тощо, що буде докладніше описано в наступних публікаціях.

Також можливо оптимізувати обкладення ПДВ, якщо продаж майнового права в майбутньому замінюватися

продажем квартири, що має пільгу відповідно до п.п. 5.1.20 Закону про ПДВ. При цьому в момент новації слід констатувати, що попередня операція — продаж майнового права — припинила своє існування, а разом з нею і всі наслідки з ПДВ*.* Можливість коригування в аналогічних ситуаціях підтверджується, наприклад, листом ДПАУ від 23.09.2004 р. № 8427/6/15-2415-4, згідно з яким повернення споживачем (неплатником ПДВ) товарів має розглядатися як розірвання операції з відповідним коригуванням податкових зобов’язань у продавця (за їх наявності).

Стосовно

ПДФО: можливі дискусії з питання, хто повинен виступати податковим агентом, якщо договір продажу майнового права не укладається через посередника та не посвідчується нотаріально. Згаданий у таблиці лист ДПАУ від 14.05.2004 р. містить, на наш погляд, досить грамотний висновок: перелік податкових агентів (ситуацій, коли на певну особу покладається обов’язок виступати податковим агентом), як його наведено в Законі про податок з доходів фізичних осіб — є вичерпним. Тобто юридична особа, яка придбаває у громадянина майнові права, податковим агентом тільки виходячи з факту проведення такої транзакції не є. У такому разі єдиним обґрунтованим з точки зору Закону способом сплати податку є подання декларації самим громадянином.На жаль, пізніше в

листі ДПАУ від 18.10.2006 р. № 11774/6/17-0716 (який присвячено не майновим правам, а продажу (міні) рухомого майна взагалі) податківці все ж зобов’язали юридичну особу — покупця виступити в ролі податкового агента. На наш погляд, цей підхід не має під собою юридичних підстав, його продиктовано насамперед міркуваннями зручності податкового контролю.Підсумовуючи податкові аспекти передачі майнових прав на житлові приміщення, ми вимушені зробити висновок: ця операція часто тягне за собою

додаткове (порівняно з продажем нерухомості) оподаткування:— для юридичної особи — у частині

ПДВ стосовно продажу житла (при цьому не виключаємо, що платнику податків удасться відстояти право на податковий кредит з ПДВ, сплачений забудовнику, так само, як і валові витрати щодо таких платежів);— для громадянина — у частині

ПДФО.Податкова оптимізація

в цьому випадку, крім описаних прийомів, досягається шляхом використання таких способів платежів, що дозволяють відстрочити момент виникнення у продавця податкових зобов’язань з податку на прибуток та ПДВ, зокрема шляхом:— відкриття акредитиву на користь продавця;

— внесення застави;

— внесення гарантійного внеску.

Поки ж з метою повноти викладу доречно зауважити, що зобов’язання передачі майнових прав для уникнення настання першої події в межах цієї моделі податкової оптимізації має бути конклюдентним. Тобто передача майнових прав здійснюється не в момент укладення договору, а передбачається як обов’язок у майбутньому.

3. Ризики залучення грошових коштів та оформлення права власності

(а) Ризики щодо залучення коштів

Договір купівлі-продажу є самостійним видом договірних зобов’язань, відмінним від довірчого управління. Отже, на залучення коштів за таким договором не поширюється режим довірчого управління грошовими коштами.

При формальному підході перерахування коштів покупцем за договором купівлі-продажу можна розглядати як інвестування в нерухомість. Проте договори купівлі-продажу нерухомості, у тому числі об’єкта незавершеного будівництва, не передбачають залучення коштів у будівництво. Мається на увазі, що продавець житла отримує кошти не як фінансування житла, а як компенсацію за відчуження

вже побудованого (повністю чи частково) об’єкта. Отже, на ці операції не поширюються, на нашу думку, обмеження, передбачені ст. 4 Закону про інвестиційну діяльність.Щодо попереднього договору та договору резервування, то, як зазначалося раніше, вони взагалі не передбачають отримання оплати (фінансування) майбутнім продавцем. Якщо ж грошові кошти надходять за цими договорами, то для оцінки законності їх отримання необхідно досліджувати, під яке зобов’язання вони передбачаються і як у подальшому використовуються їх одержувачем (і чи належать вони одержувачу взагалі на праві власності). Докладніше ці питання висвітлюються нами в наступному розділі.

З метою повноти викладу слід зазначити, що отримання грошових коштів за попереднім договором/ договором резервування як певний аванс оплати житла за майбутнім договором купівлі-продажу створює ризики з точки зору дотримання вимог

Закону про інвестиційну діяльність. Для цілей мінімізації цих ризиків рекомендуємо використовувати в подібних моделях інвестиційні інститути, які згадуються в цьому Законі (інвестиційні фонди, фонди операцій з нерухомістю тощо).Остання рекомендація стосується й укладення договорів купівлі-продажу (відступлення) майнових прав.

(б) Ризики оформлення права власності

При продажу об’єктів нерухомості (незавершеного будівництва) передбачається, що їх уже оформлено продавцем у БТІ як об’єкти права власності. Звертаємо увагу, що в деяких регіонах України (зокрема в м. Києві) існують проблеми: БТІ відмовляється реєструвати право власності на об’єкти незавершеного будівництва, і забудовники в такому разі вимушені вдаватися до судового захисту свого права.

Щодо власне договору купівлі-продажу, то він, поза сумнівом, є підставою для оформлення права власності на покупця згідно з

Тимчасовим положенням Мін’юсту.Попередній договір та договір резервування самі по собі не впливають на проблему оформлення права власності, оскільки вони передують оформленню інших документів договірного характеру, які вже оцінюються з точки зору наявності чи відсутності ризику.

Те саме стосується договору купівлі-продажу (відступлення) майнового права (права власності): ризики оформлення права власності досліджуються у прив’язці до договору, права за яким відчужуються (відступаються).

Із метою повноти викладу слід зазначити: якщо договір купівлі-продажу (відступлення) майнового права (права власності) позиціонується сторонами як основний документ, за яким має оформлятися право власності на нерухомість, то ризики, пов’язані з відсутністю згадки про цей договір у Тимчасовому положенні, безумовно, присутні. Ці ризики можуть зменшуватися сторонами шляхом взаємодії з БТІ та шляхом подальшої новації договору у прийнятніший для бюро технічної інвентаризації.