* Система електронного адміністрування реалізації пального.

Як не крути, а платникам «ЛП-акцизу» від АН та інших «радощів» СЕАРП наразі діватися нікуди. Тому доведеться повторювати-вивчати «матчастину». До речі, говорячи пафосно, можна зазначити, що АН фактично є «наріжним каменем» СЕАРП (адже від реєстрації АН і правильної її виписки залежить об'єкт оподаткування).

Тож почнемо.

АН-нормативка і загальне

Спочатку перелічимо основні норми-нормативи, що регулюють питання АН.

Це — статті 231 і 230 ПКУ, Порядок № 113. Форми АН, РК і Заявки на поповнення (коригування) залишку пального (далі — Заявка), а також — Порядок заповнення АН, затверджені наказом Мінфіну від 25.02.2016 р. № 218.

У яких випадках складається АН. Платник «ЛП-акцизу» при реалізації пального зобов’язаний скласти в електронній формі АН окремо — на кожен код товарної підкатегорії за УКТ ЗЕД.

Тобто в одному документі — АН (або РК) може бути зазначена операція виключно за одним кодом УКТ ЗЕД

АН також складається на обсяги втраченого пального як у межах, так і понад установлені норми убутку, зіпсованого, знищеного в результаті «форс-мажорів» або з іншої природної причини, а також у результаті випаровування у процесі виробництва, обробки, переробки, зберігання або транспортування такого пального.

АН необхідно складати також на обсяги пального, спожитого платником на власні потреби. Цей момент у ПКУ упущено, але в Порядку № 218 його вже «узаконили».

Крім того, фіскали спеціально підкреслюють (БЗ, кат. 116.13.03**), що зареєстрованим платником «ЛП-акцизу» АН повинні складатися на всі операції з реалізації пального, у тому числі й на ті, що не підлягають оподаткуванню або звільнені від обкладення «ЛП-акцизом».

** Далі при посиланнях згадуємо тільки БЗ, але маємо на увазі відповідні консультації саме в цій категорії — 116.13.03.

Це, наприклад, — операції з експорту пального (див. п. 213.2 ПКУ). Але зазначимо, що експортні операції не підпадають під визначення «реалізація пального» для цілей оподаткування «ЛП-акцизом» (див. другий абзац п.п. 14.1.212 ПКУ) і тут можна, ставши у формальну позу, не реєструвати АН на такі операції та не зменшувати собі обсяг регліміту. Хоча при такому варіанті поведінки платнику доведеться серйозно почубитися з фіскалами при перевірках...

Крім того, фіскали пропонують складати АН при поверненні платником «ЛП-акцизу» пального, отриманого до 1 березня ц. р. і включеного ним до акта інвентаризації, проведеного фіскалами через СЕАРП (див. про це в їх листі від 28.07.2016 р. № 16330/6/99-99-12-02-02-15). Такий підхід хоч і не відповідає нормативам, але виглядає логічним, оскільки таке пальне повинно було потрапити до акта інвентаризації на 1 березня і відповідно — відобразитися (збільшити регліміт) у СЕАРП, але РК виписати неможливо, оскільки не було самої АН.

Крім того, нагадаємо, що продаж смарт-карт і талонів не є «реалізацією пального» і не вимагає виписки АН, на відміну від відпуску пального за талонами/смарт-картами.

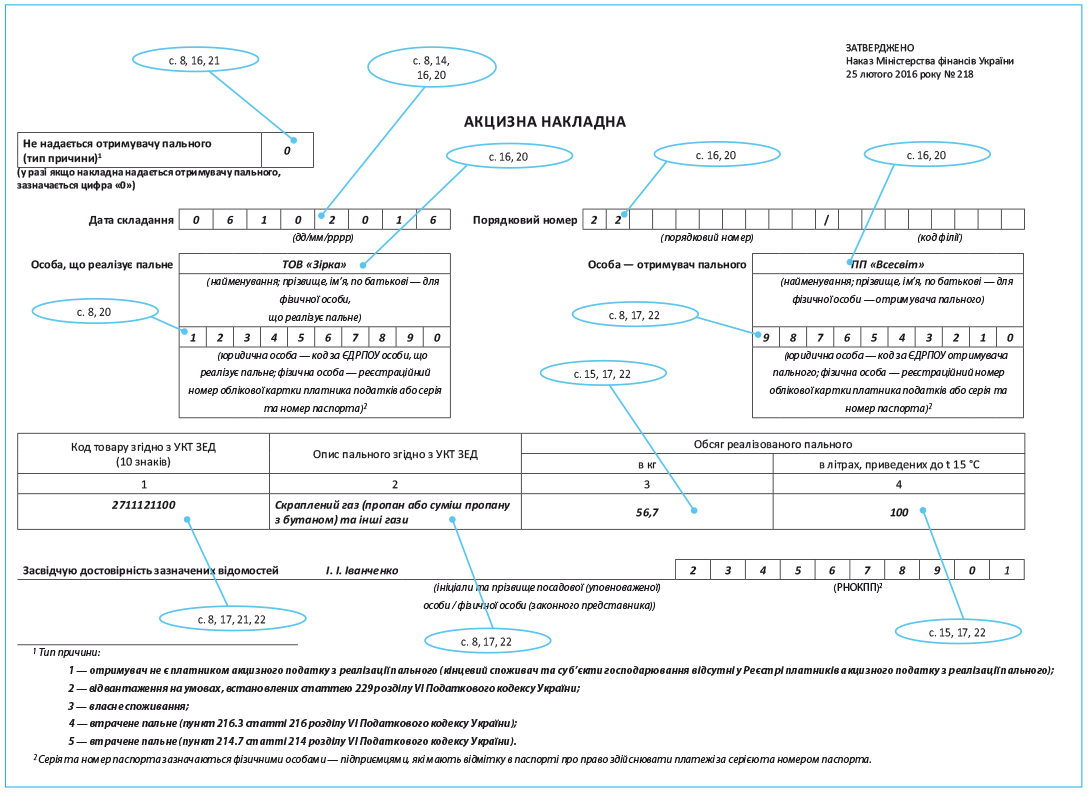

Далі поговоримо про реквізити АН, у тому числі про їх заповнення. Їх місцезнаходження у формі АН для наочності ми позначили числами у кружечках (див. форму АН на с. 6), а потім зазначили сторінку номера з описом, як заповнити такий реквізит АН.

Обов’язкові реквізити АН

Вони зазначені в п. 231.1 ПКУ. Це:

а) порядковий номер АН;

б) дата складання АН;

в) повне або скорочене найменування юридичної особи або П. І. Б. фізичної особи, зареєстрованої як платник «ЛП-акцизу»;

г) код ЄДРПОУ (для юросіб) або реєстраційний номер облікової картки платника податків (для фізосіб) особи, яка реалізує пальне, і отримувача пального;

ґ) повне або скорочене найменування юрособи або П. І. Б. фізособи, зареєстрованої як платник податків, — отримувача пального;

д) код товарної підкатегорії відповідно до УКТ ЗЕД (графа 1 АН);

е) опис пального згідно з УКТ ЗЕД (графа 2 АН);

є) обсяг пального в літрах, приведених до t 15 °C (графа 4 АН).

Зауважимо тут, що у графі 3 АН зазначається вага пального в кг, і хоча цей реквізит АН і не віднесено до обов’язкових, податківці (див. БЗ) стверджують, що незаповнення графи 3 є підставою для відмови в реєстрації АН в Єдиному реєстрі акцизних накладних (ЄРАН).

Дата складання АН, підсумкові та зведені АН

Дата складання. У загальному випадку АН складається в день реалізації пального (при кожній повній або частковій реалізації).

Податківці вважають (див. БЗ), що для цілей складання АН датою здійснення операції з реалізації пального вважається

дата передачі (відпуску, відвантаження) такого пального, що зазначається в первинних документах, — незалежно від того, коли відбулася оплата або перехід права власності, отримання його покупцем

АН при відпуску пального через АЗС/АГЗС складається в день відпуску пального через автозаправні колонки на таких станціях, незалежно від того, коли відбувся перехід права власності на пальне, що відпускалося.

АН за щоденними підсумками операцій. Така АН може бути складена (окремо за кожним кодом товарної підкатегорії за УКТ ЗЕД) у разі реалізації пального за готівку кінцевим споживачам, що не є платниками «ЛП-акцизу», розрахунки за які здійснюються через касу/РРО або через банківську установу, або платіжний пристрій (безпосередньо на поточний рахунок особи, яка реалізує пальне). При цьому обов’язкові реквізити АН, що ідентифікують отримувача пального (п.п. «г» і «ґ» — див. вище) не заповнюються.

Зведені АН. При безперервному постачанні* пального особа, яка його реалізує, може скласти для кожного отримувача пального зведені АН за кожним кодом товарної підкатегорії УКТ ЗЕД не пізніше останнього дня місяця на весь обсяг реалізованого пального протягом такого місяця. Вважаємо, тут ідеться про безперервне постачання пального тільки платникам «ЛП-акцизу», оскільки зведена АН згідно з цією нормою повинна складатися на конкретного отримувача, тому вважаємо, що замість «щоденних підсумкових» АН скласти підсумкову місячну на відпуск неплатникам «ЛП-акцизу» буде некоректно.

* «Безперервним постачанням» вважається забезпечення особою, яка реалізує пальне, можливості контрагентам отримувати пальне в будь-який час доби і у будь-який день конкретного місяця.

Зведені АН можуть складатися на загальний обсяг втраченого протягом місяця пального за кожним кодом товарної підкатегорії УКТ ЗЕД — не пізніше останнього дня звітного місяця. Проте на обсяги втрати в межах норм і з природних причин (тип причини «4») і — понад норми (тип причини «5») мають бути оформлені різні АН.

АН на пальне для власних потреб

Операції з відпуску пального для власних потреб формально не потрапляють під термін «реалізація пального», і в ПКУ немає норми, що вимагає складати АН на такі операції. Водночас, як ми вже зазначили, фіскали в Порядку № 218 (що пройшов Мін’юст) цю прогалину заповнили — інакше не «складалися б їжачки» в СЕАРП. Тому при невиписці АН на пальне, спожите на власні потреби, дуже ймовірні проблеми з фіскалами (які — див. нижче).

Зауважимо, що було б логічно складати зведені або хоча б «підсумкові щоденні» АН і на обсяги власного споживання пального платником, проте ані ПКУ (де, як ми зазначили, про це — взагалі жодного слова), ані Порядок № 218 такого прямо не дозволяють. У БЗ фіскали пишуть, що для цілей складання АН датою реалізації пального, що передано (відпущено, відвантажено) працівникам (підрозділам) з метою використання у власній господарській діяльності, вважається дата такої передачі (відпуску, відвантаження). За такого підходу АН потрібно складати на кожен відпуск. ☹

Хоча зручніше це робити хоча б за щоденними підсумками, а ще зручніше — виписувати зведену АН за підсумками місяця (останнім днем місяця).

А що якщо — узагалі не виписувати АН на «самоспалене» пальне — штучно створюючи собі реглімітну «маржу»?.. Адже цей момент нормативно не врегульовано, а тому можна чітко не дотримуватися консультації фіскалів, мовляв, на «самоспалену горючку» складемо одну зведену АН — за підсумками року...☺

Щоправда, фіскали за таке по голівці явно не погладять і, ймовірно, спробують при перевірці штрафонути за несвоєчасну реєстрацію АН на «самовідпуск» згідно зі ст. 1202 ПКУ.

Крім того, не виключено й донарахування «ЛП-акцизу», якщо після перерахунку результатів податкового обліку з проведенням за датами відпуску обсягів «самовикористаного» пального за підсумками місяця вилізе «перевитрата» — тобто об’єкт оподаткування «ЛП-акцизом» (хоча ще раз зазначимо, що використання на власні потреби під реалізацію не підпадає).

Загалом, самі вирішуйте, як бути із «самоспаленим» пальним, але краще складайте хоча б по одній (підсумковій) за день АН і сподівайтеся на ліберальні роз’яснення...

Нюанси складання АН і реєстрації їх в ЄРАН

Заповнення. Детально про заповнення реквізитів АН читайте в Порядку № 218, ми ж звернемо увагу на окремі (цікаві, на наш погляд) моменти. Крім того, сподіваємося, корисною буде й інформація, узагальнена в таблицях, — див. матеріал на с. 14 цього випуску.

АН і РК (і Заявка на поповнення (коригування) залишків пального) заповнюються українською мовою.

Кількісні показники (гр. 3 і 4 АН, РК) заповнюються з округленням до двух знаків після коми, а порядковий номер АН, РК (і Заявки) не повинен починатися на «0»

У титульній частині АН — у рамочці «Не надається отримувачу пального (тип причини)» — в окремій клітинці зазначається відповідний тип причини (від 0 до 5) — вони наведені в самій формі АН (і в Порядку № 218). Якщо АН видається отримувачу, тип причини зазначається — «0».

Для всіх випадків (різних типів причини), коли АН не видається отримувачу пального, в рядку «Особа — отримувач пального» зазначається «Неплатник», а в рядку «юридична особа — код за ЄДРПОУ отримувача пального; для фізичної особи — прізвище ім’я, по батькові та реєстраційний номер облікової картки платника податків або серія та номер паспорта» зазначається умовний код — «1000000000» (п. 6 розд. ІІ Порядку № 218).

При заповненні в АН графи 2 («Опис пального згідно з УКТ ЗЕД») фіскали рекомендують керуватися п.п. 215.3.4 ПКУ, Законом України «Про Митний тариф України» і «Довідником підакцизного пального», розміщеним на офіційному веб-порталі ДФСУ, в якому коди УКТ ЗЕД пального, його опис і ставки акцизного податку відповідають п.п. 215.3.4 ПКУ (ср. ).

Код УКТ ЗЕД зазначається підряд 10-ма знаками (без розділових знаків — пропусків, крапок тощо).

Реєстрація в ЄРАН. Усі оформлені (виключно в електронному вигляді) АН, уключаючи й ті, що не видаються отримувачам пального, мають бути платником зареєстровані в ЄРАН.

Реєстрація в ЄРАН вважається наданням АН отримувачу пального (п. 231.5 ПКУ). Для отримання АН, зареєстрованої в ЄРАН, отримувач пального надсилає в електронному вигляді запит до ЄРАН (J1303001), за яким отримує в електронному вигляді як повідомлення про реєстрацію АН в ЄРАН, так і саму АН (F1203101). Подання АН в іншому (наприклад, паперовому) вигляді або в інший спосіб нормативами не передбачено.

Реєстрація АН та/або РК до них в ЄРАН здійснюється не пізніше п’ятнадцяти календарних днів, що настають за датою їх складання. АН/РК вважаються зареєстрованими, якщо протягом операційного дня платник отримав в електронному вигляді квитанцію про прийняття або не отримав жодних документів (у тому числі відмови в реєстрації АН/РК).

Операційний день для реєстрації АН/РК в ЄРАН триває щодня з 8 до 19 години, уключаючи вихідні та свята (абз. 3 п. 2 Порядку № 114).

Якщо АН та/або РК сформовані з порушеннями, протягом операційного дня продавцю (отримувачу) пального надсилається електронна квитанція про неприйняття АН (РК) із зазначенням причин.

Платник «ЛП-акцизу» має право зареєструвати в ЄРАН ті АН (РК), в яких загальний обсяг реалізованого пального не перевищує обсяг регліміту (обчислений згідно з п. 232.3 ПКУ), тобто — не перевищує підсумковий показник «СЕАРП-формули»: ∑АНакл. Якщо регліміту недостатньо, доведеться або (сплативши відповідну суму на «СЕАРП-рахунок») оформити Заявку, або — чекати отримання через ЄРАН чужих АН. Але дуже довго чекати небезпечно, оскільки через 15 днів після дати, якою слід було оформити АН/РК, уже «включаться» штрафи за їх несвоєчасну реєстрацію (див. нижче). Якщо є хоч якийсь регліміт, аби уникнути штрафів, можна спробувати спочатку зареєструвати АН на менший обсяг, а потім оформити (бажано — до строку подання декларації) збільшуючий РК (детальніше про це — див. у наступній статті).

Зверніть увагу! Подібно до ПДВ, «зменшуючі» РК до АН, що видаються отримувачам пального, реєструються отримувачами (п. 231.7 ПКУ), а «збільшуючі» РК до таких АН, а також — будь-які РК до всіх інших АН (що не видаються) реєструє сам постачальник (особа, яка виписала АН).

Виявлення розбіжностей цих декларацій з акцизного податку з даними ЄРАН є підставою для проведення фіскалами документальної позапланової виїзної перевірки особи, яка реалізує пальне, і у відповідних випадках — отримувача пального (п. 231.9 ПКУ)

Скарга. Крім того, ПКУ для випадків порушень порядку заповнення та/або реєстрації АН в ЄРАН у п. 231.10 ПКУ передбачено «скарговий» механізм впливу на контрагента, подібний ПДВшному — із «Д8». У разі таких порушень отримувач пального має право протягом 60 календарних днів за днем реалізації пального подати до податкового органу заяву зі скаргою на «реалізатора» (постачальника) пального. До заяви додаються копії бухдокументів, що підтверджують отримання пального. Надходження такої заяви зі скаргою є підставою для проведення документальної позапланової виїзної перевірки «реалізатора». Зауважимо, що в п. 231.10 ПКУ йдеться тільки про порушення в АН (РК там не згадані!).

Зауважимо ще такий момент — подання скарги на постачальника регліміт отримувачу не збільшить. Принаймні — доти, доки постачальник не зареєструє або не випише відповідний РК або правильну АН. Тому в деяких випадках слід спочатку подумати: а чи варто скаржитися? Детальніше про це — читайте в наступній статті.

Про Заявку. Насамкінець — декілька слів про заповнення Заявки. Цей документ заповнюється платником «ЛП-акцизу», коли в нього виникає необхідність поповнити обсяги залишків палива в СЕАРП (тобто не вистачає обсягу регліміту — Σ АНакл), щоб на обсяги пального, зазначені в Заявці, він зміг зареєструвати АН (РК).

Заповненню Заявки присвячено розділ ІV Порядку № 218. Нумерація заявок — наскрізна. Про заповнення деяких реквізитів «шапки» Заявки див. в табл. 2 на с. 16. Звернемо увагу, що в лівій верхній частині заявки необхідно робити відповідну позначку «Х» в одному з двох полів навпроти «Основна» або «Коригуюча» — залежно від виду Заявки.

При заповненні табличної частини, що майже ідентична АН/РК, особливих труднощів виникати не повинно. Зауважимо, що одна Заявка, на відміну від АН/РК, може оформлятися також і на декілька видів пального (що відповідають різним кодам УКТ ЗЕД). Зауважимо також, що, на відміну від АН/РК, у Заявці розраховується сума акцизного податку (зазначається у графі 8 Заявок) з «поповнюваних»/коригованих обсягів відповідного виду (коду УКТ ЗЕД) пального. Сплата (по суті — авансова) цієї розрахункової суми «ЛП-акцизу» повинна передувати реєстрації Заявки в СЕАРП і фактично включати «зелене світло» для проведення її через СЕАРП і збільшення обсягу регліміту (Σ АНакл). Для цілей обчислення суми акцизу в Заявці, крім обсягу відповідного виду пального, зазначається також ставка акцизного податку, установленого на цей вид пального в п.п. 215.3.4 ПКУ (графа 6 Заявки), і курс НБУ, що діяв у перший день кварталу, в якому здійснюється реалізація пального (або інші операції, що відображаються в СЕАРП) (графа 7 Заявки).

висновки

- АН повинні складатися не тільки на операції, що підпадають під визначення «реалізація пального», а й на операції, що пільгуються за акцизним податком, зі списання пального у зв’язку з втратами і — витрачання на власні потреби. На кожен код товарної підкатегорії за УКТ ЗЕД складається окрема АН.

- За загальним правилом АН повинна складатися в день реалізації пального. Фіскали таким днем вважають дату відвантаження/відпуску пального, незалежно від дати переходу права власності на таке пальне. АН на пальне, передане для власних потреб, вони вимагають складати на дату такої передачі (відпуску, відвантаження). Формально зведені АН на такі обсяги оформлятися не можуть.

- Усі АН мають бути зареєстровані в ЄРАН у строк не пізніше п’ятнадцяти календарних днів, що настають за датою їх складання. Реєстрація в ЄРАН вважається наданням АН отримувачу пального.

- Платник «ЛП-акцизу» має право зареєструвати в ЄРАН ті АН (РК), в яких загальний обсяг реалізованого пального не перевищує обсяг регліміту (обчислений згідно з п. 232.3 ПКУ), тобто підсумковий показник «СЕАРП-формули»: ∑АНакл.