Правила нарахування ЄСВ

Винагорода за виконані роботи (надані послуги) за ЦПД уключається до бази нарахування ЄСВ. Це прямо прописано в абзаці першому п. 1 ч. 1 ст. 7 Закону № 2464*.

У загальному випадку ставка внеску складає 22 %. Виключення — винагорода, що нарахована підприємствами всеукраїнських громадських організацій інвалідів, зокрема товариств УТОГ та УТОС**. Такі підприємства на суму винагороди за ЦПД нараховують ЄСВ за ставкою 5,3 %.

** У яких кількість працівників-інвалідів становить не менше 50 % загальної чисельності працюючих і фонд оплати праці таких інвалідів дорівнює не менше 25 % суми витрат на оплату праці.

При визначенні бази нарахування ЄСВ страхувальники повинні враховувати такі правила.

1. До бази нарахування ЄСВ винагорода за ЦПД уключається у сумі, що не перевищує максимальної величини бази нарахування ЄСВ***.

*** У січні — квітні 2017 року — 40000 грн., у травні — листопаді — 42100 грн., у грудні — 44050 грн.

2. Якщо поряд з винагородою за виконані роботи (надані послуги) застрахованій особі нараховувались інші виплати, з яких стягується ЄСВ, з максимальною величиною бази ЄСВ потрібно порівнювати загальну суму виплат, з яких стягується ЄСВ, нарахованих одним страхувальником.

Майте на увазі: черговість включення виплат у базу нарахування ЄСВ для цілей порівняння з максимальною базою нарахування ЄСВ страхувальники визначають самостійно.

3. Якщо ЦПД укладено з:

— працівником підприємства, для якого це місце роботи є основним, то роботодавцю потрібно буде виконати вимогу про сплату ЄСВ з фактичної бази нарахування ЄСВ, але не нижчу за розмір мінімальної зарплати (далі — МЗП). При цьому з розміром МЗП слід порівнювати загальну базу нарахування ЄСВ за місяць, у тому числі і суму винагороди за ЦПД, що припадає на цей місяць. Якщо база нарахування ЄСВ менше МЗП, на різницю між цими двома величинами донараховується ЄСВ;

— працівником — зовнішнім сумісником або з непрацівником підприємства (сторонньою фізособою), то ЄСВ справляйте з фактичної бази нарахування ЄСВ. Жодних порівняльних розрахунків проводити не потрібно. Підстава для такого висновку: вимогу про сплату ЄСВ з МЗП слід виконувати щодо доходів, з яких справляється ЄСВ, нарахованих працівнику за основним місцем роботи (див. абзац третій ч. 5 ст. 8 Закону № 2464).

4. Якщо згідно з актом виконаних робіт (наданих послуг) початок їх виконання (надання) припадає на один місяць, а закінчення — на інший (так званий перехідний ЦПД), для цілей порівняння з максимальною базою ЄСВ і виконання вимоги про сплату ЄСВ з фактичної бази нарахування ЕСВ, але не нижче МЗП, суму винагороди ділите на кількість місяців, за які вона нарахована (див. ч. 2 ст. 7 Закону № 2464).

5. Винагороду за виконані роботи (надані послуги) відображаєте у Звіті з ЄСВ, сформованому за той звітний період, у якому її було фактично нараховано.

Порядок відображення

Таблиця 1 Звіту за формою № Д4. Кількість осіб, які у звітному місяці виконували роботи (надавали послуги) за ЦПД, враховуйте при заповненні таких реквізитів дотабличної частини таблиці 1:

— «Кількість осіб, які виконували роботи (надавали послуги) за договорами цивільно-правового характеру»;

— «Кількість застрахованих осіб у звітному періоді, яким нараховані виплати. У тому числі чоловіків/жінок».

Заповнення рядків таблиці 1 Звіту за формою № Д4 проводиться на підставі даних таблиці 6 (за виключенням рядків 1.3 — 1.5 і «Зміст помилки» рядків 4 та 5) і, як правило, не викликає запитань у страхувальників. Тому йдемо далі.

Таблиця 5 Звіту за формою № Д4. У цій таблиці потрібно зазначити дату початку та закінчення відносин за ЦПД.

При цьому варто розрізняти договори підряду (виконання робіт) та договори про надання послуг.

За договором про надання послуг ( ч. 1 ст. 901 ЦКУ) одна сторона (виконавець) зобов’язується за завданням другої сторони (замовника) надати послугу, яка споживається в процесі вчинення певної дії або здійснення певної діяльності, а замовник зобов’язується оплатити виконавцеві зазначену послугу, якщо інше не встановлено договором.

Споживання послуги відбувається в момент її надання, на відміну від роботи, результат, якої визначається після її завершення. Фактично послуга існує тільки тоді, коли вона надається.

Відповідно відомості у таблиці 5 про початок та закінчення цивільно-правових відносин за договором про надання послуг зазначаються згідно з актом прийняття-передачі наданих послуг.

Щодо договору підряду, то результат виконаної підрядником роботи — це матеріалізований об’єкт, що знаходить своє втілення в індивідуально визначених речах. Робота виконується за завданням замовника, який має право у будь-який час перевіряти її хід і якість, не втручаючись у діяльність підрядника (ч. 1 ст. 849 ЦКУ). Матеріалізований результат знаходить своє втілення і у створенні нової речі, і у поліпшенні якості або інших властивостей вже існуючої речі.

Відомості у таблиці 5 про початок та закінчення цивільно-правових відносин в рамках договору підряду (виконання робіт) заносяться відповідно до строків, зазначених у самому договорі.

Причому, якщо на звітний місяць припадають закінчення відносин за одним ЦПД і початок — за іншим, що був укладений з тією самою застрахованою особою, на таку застраховану особу робиться два записи в таблиці 5: перший — із зазначенням дати закінчення цивільно-правових відносин за першим ЦПД; другий — із зазначенням дати початку цивільно-правових відносин за другим ЦПД.

У таблиці 5 Звіту за формою № Д4, сформованому за місяць, на який припадає початок/закінчення цивільно-правових відносин, окремим рядком зазначаєте, зокрема:

— у графі 7 — категорію особи «3»;

— у графі 8 — «1», якщо ЦПД укладено з особою, працевлаштованою на вашому підприємстві за основним місцем роботи (з трудовою книжкою) чи за сумісництвом, і «0» — якщо із сторонньою особою — непрацівником підприємства;

— у графі 11 «дата початку» — дату, коли були розпочаті цивільно-правові відносини, ураховуючи тип договору та зазначене вище;

— в графі 11 «дата закінчення» — дату закінчення цивільно-правових відносин, ураховуючи тип договору та зазначене вище.

Графи 12 та 13 таблиці 5 Звіту за формою № Д4 за рядком із ЦПД не заповнюєте (у паперовому варіанті Звіту проставляєте прокреслення).

Таблиця 6 Звіту за формою № Д4. У цій таблиці суму винагороди за ЦПД відображайте окремо від інших доходів.

При цьому необхідно врахувати особливості відображення доходу за виконану роботу (надані послуги), строк виконання яких перевищує календарний місяць, тому що єдиний внесок у таких випадках нараховується на суму, що визначається шляхом ділення суми винагороди, виплаченої за результатами роботи, на кількість місяців, за які вона нарахована. Відповідно необхідно кожну суму, отриману в результаті ділення, відображати у тому рядку, що відповідає певному місяцю.

У рядку із сумою винагороди за ЦПД серед іншого зазначаєте:

— у графі 9 таблиці 6 — код категорії застрахованої особи (у загальному випадку «26»);

— у графі 10 — код типу нарахувань «1». У випадку, коли нарахована сума винагороди стосується звітного місяця та не є винагородою за інші періоди цивільно-правових відносин, то тип нарахування «1» можна не зазначати;

— у графі 11 — місяць та рік, за які проведено нарахування;

— у графі 15 — кількість календарних днів, впродовж яких діяв ЦПД, ураховуючи особливості договору підряду та договору про надання послуг.

Важливо! Згідно з п. 9 розд. IV Порядку формування та подання страхувальниками звіту щодо сум нарахованого ЄСВ, затвердженого наказом Мінфіну від 14.04.2015 р. № 435, за наявності декількох рядків щодо однієї застрахованої особи кількість календарних днів перебування у трудових/цивільно-правових відносинах протягом звітного місяця зазначається лише в одному рядку, а саме у тому, в якому зазначаються дані про суми заробітної плати (за їх наявності). Тому, якщо ЦПД був укладений з працівником вашого підприємства, ви у графі 15 за рядком із зарплатою, нарахованою такому працівникові, зазначаєте кількість календарних днів у звітному місяці, впродовж яких він перебував із підприємством у трудових/цивільно-правових відносинах.

Наприклад: якщо особа 2-го числа звітного місяця уклала трудовий договір зі страхувальником та звільнилася 15-го числа цього ж місяця, а також виконувала роботу з 14-го по 17-те число за ЦПД, то для такої особи в таблиці 6 у графі 15 необхідно зазначити 16 днів;

— у графах 17 та 18 — загальну суму за звітний місяць (якщо винагорода нарахована за декілька місяців — суму, що визначається діленням винагороди на кількість місяців, за які вона нарахована) і ту, що увійшла до бази нарахування ЄСВ в межах максимальної величини відповідно;

— у графах 22 — 25 зазначаєте «0» (ні).

З правилами розібралися. Переходимо до прикладів.

Числові приклади

Приклад 1. Із співробітником (Морозенко Олег Петрович, податковий номер — 2845658798), для якого це підприємство є основним місцем роботи, укладено ЦПД на виконання робіт. Згідно з договором роботи виконувалися з 15 травня по 16 червня 2017 року. Зарплата працівника за повністю відпрацьовані місяці склала у травні — 6000 грн. (ЄСВ — 1320 грн.), у червні — 6500 грн. (ЄСВ — 1430 грн.)

ЦПД передбачено:

1 варіант — замовник підписує акт виконаних робіт після повного їх виконання. Акт виконаних робіт підписано 16 червня. Сума винагороди за виконану роботу, нарахована у червні, — 60000 грн;

2 варіант — роботи приймаються в два етапи. Першу частину роботи виконавець здає (підписується акт виконаних робіт) замовнику 31 травня, другу — 16 червня. Сума винагороди, нарахована виконавцю за травень згідно з актом виконаних робіт, — 10000 грн., за червень — 50000 грн.

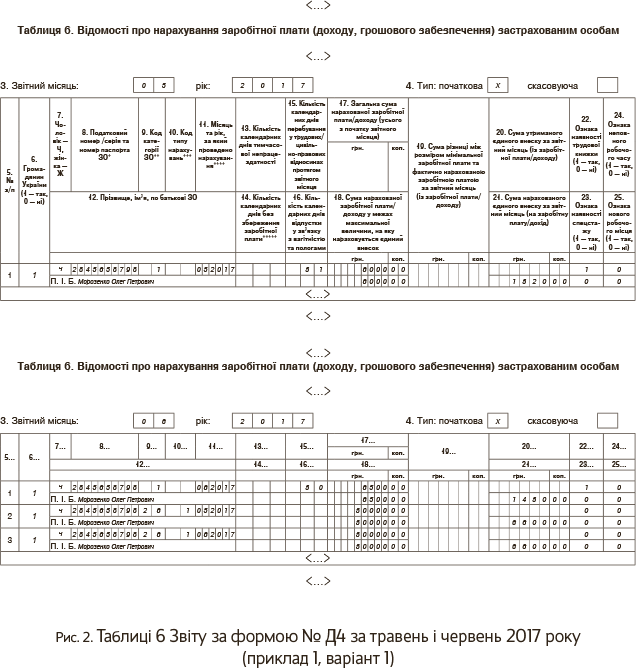

1 варіант. Всю суму винагороди відображаємо в таблиці 6 Звіту з ЄСВ, сформованому за червень 2017 року. Адже саме в цьому місяці була нарахована винагорода фізособі.

Термін виконання робіт припадає на два місяці: травень і червень 2017 року. Тому для порівняння з максимальною величиною бази нарахування ЄСВ винагороду, нараховану за ЦПД, ділимо на 2 місяці:

60000 : 2 = 30000 (грн.).

Загальний дохід (зарплата та розподілена винагорода) Морозенко О. П. у травні (36000 грн. (30000 грн. за договором ЦПД + 6000 грн. заробітна плата)) і червні (36500 грн. (30000 грн. за договором ЦПД + 6500 грн. заробітна плата)) не перевищив розмір максимальної величини бази справляння ЄСВ, що діє у відповідному місяці (42100 грн.).

Отже, до бази нарахування ЄСВ виплати увійдуть у нарахованій сумі. Сума ЄСВ, нарахована на суму розподіленої винагороди (30000 грн.), — 6600 грн.

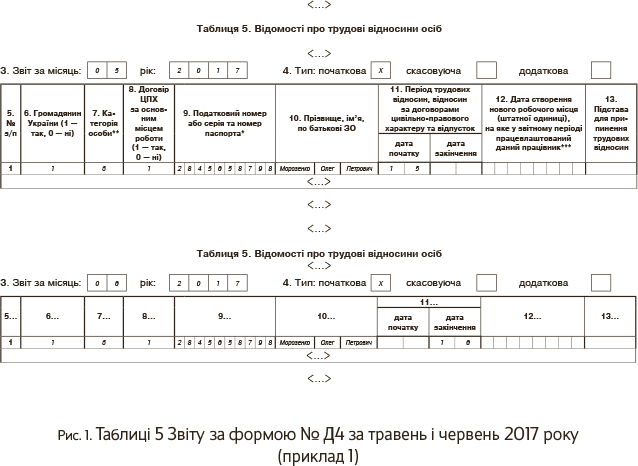

Таблиці 5 Звіту за формою № Д4 за травень і червень 2017 року підприємство заповнить так, як показано на рис. 1, а таблиці 6 — на рис. 2.

Пояснення щодо заповнення окремих граф таблиць 6 Звіту за формою № Д4 за травень і червень 2017 року (рис. 2). Кількість днів перебування в трудових та цивільно-правових відносинах впродовж звітного місяця (графа 15) відображаємо в одному рядку із сумою зарплати, нарахованої за такий місяць.

Згідно з актом виконаних робіт винагорода нарахована за два місяці, тому у графі 10 таблиці 6 Звіту за формою № Д4 за червень 2017 року за рядками з розподіленими сумами винагороди проставляємо «1».

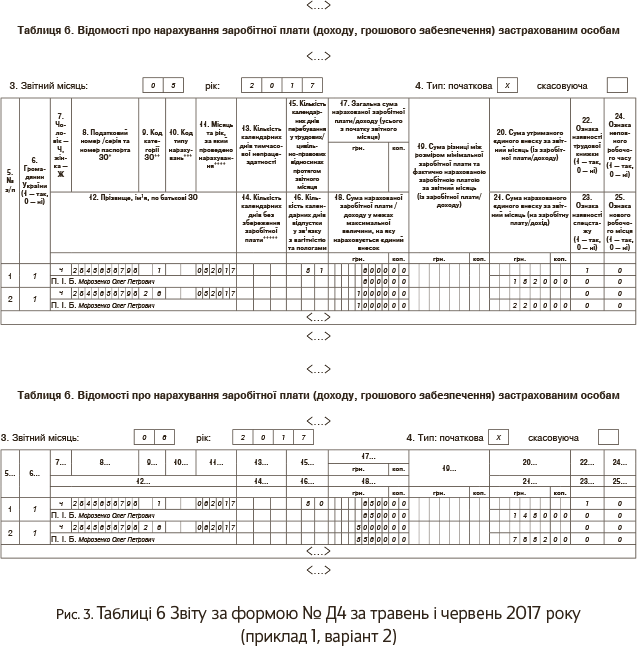

2 варіант. Суму винагороди за травень, нараховану в цьому місяці згідно з актом виконаних робіт, відображаємо в таблиці 6 Звіту за формою № Д4 за травень 2017 року, а нараховану в червні — у Звіті за червень.

Зверніть увагу! Загальний дохід Морозенка О. П. за травень (16000 грн. (10000 грн. за договором ЦПД + 6000 грн. заробітна плата)) не досягнув максимальної величини бази нарахування ЄСВ, що діяла в цьому місяці (42100 грн.). А от дохід за червень (56500 грн. (50000 грн. за договором ЦПД + 6500 грн. заробітна плата)) перевищив цю величину. Тому до бази нарахування ЄСВ червневий дохід увійде у сумі, що дорівнює максимальній величині бази нарахування ЄСВ.

До бази нарахування ЄСВ нарахована працівникові зарплата (6500 грн.) увійде у повному обсязі, а винагорода за ЦПД — у сумі, що разом із зарплатою не перевищує максимальну величину (35600 грн. (42100 грн. - 6500 грн.)).

Сума ЄСВ із винагороди за травень 2017 року, що увійшла до бази нарахування ЄСВ (10000 грн.), — 2200 грн., за червень (35600 грн.) — 7832 грн.

Таблиці 6 Звіту за формою № Д4 за травень і червень 2017 року підприємство заповнить так, як показано на рис. 3. А от таблиці 5 Звіту (з датами початку і закінчення ЦПД) будуть заповнені так само, як і в першому варіанті (див. рис. 1).

Пояснення щодо заповнення окремих граф таблиць 6 Звіту за формою № Д4 за травень і червень 2017 року за варіантом 2 (рис. 3). Винагорода нараховувалася щомісячно згідно актів виконаних робіт. Тому при відображенні суми винагороди у графі 10 таблиці 6 за звітній місяць код типу нарахувань «1» не проставляємо. У червні загальний дохід особи перевищив максимальну величину базу нарахування ЕСВ. Тому в графі 18 таблиці 6 Звіту за формою № Д4 за червень 2017 року винагорода за ЦПД відображена в сумі, що увійшла до бази нарахування ЄСВ у межах її максимальної величини.

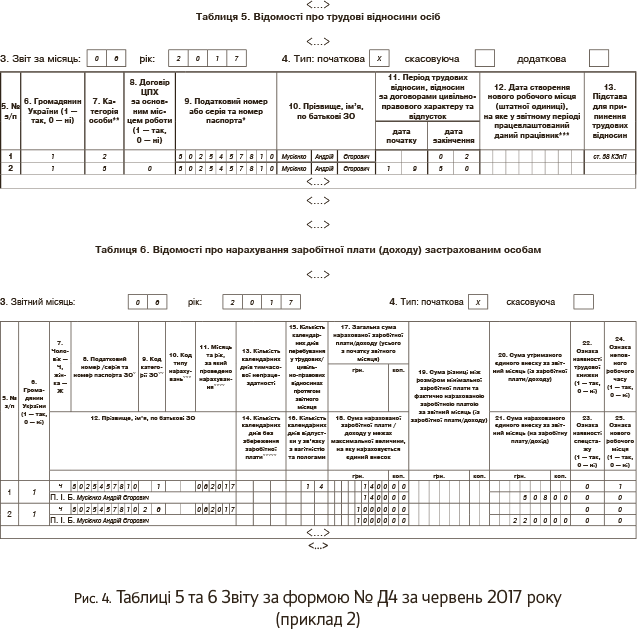

Приклад 2. Працівник (Мусієнко Андрій Єгорович, податковий номер — 3025457810), який працював на підприємстві за сумісництвом, звільнився за власним бажанням 2 червня 2017 року. Під час проведення остаточного розрахунку при звільненні йому було нараховано зарплату за фактично відпрацьовані дні — 600 грн. та компенсацію за невикористані дні щорічної відпустки — 800 грн.

19 червня з ним було укладено ЦПД на виконання робіт. Строк виконання — 12 календарних днів з 19 по 30 червня. Акт виконаних робіт підписано 30 червня. Сума винагороди згідно з актом — 10000 грн.

Загальна сума доходу, яка була нарахована Мусієнку А. Є. за червень, — 11400 грн. (600 грн. + 800 грн. + 10000 грн.), не перевищує максимальну базу нарахування ЄСВ. Тому вона повністю увійде до бази нарахування ЄСВ.

Сума ЄСВ, нарахована за ставкою 22 % на суму:

— трудових виплат (1400 грн. (600 грн. + 800 грн.)) — дорівнює 308 грн.;

— винагороди за ЦПД (10000 грн.) — 2200 грн.

Таблиці 5 і 6 Звіту за формою № Д4 за червень 2017 року підприємство заповнить так, як показано на рис. 4.

А ми надамо пояснення щодо заповнення таблиці 6 Звіту за формою № Д4 за червень 2017 року. При проведенні остаточного розрахунку працівнику була нарахована компенсація за невикористану відпустку. Її суму в Звіті з ЄСВ відображаємо в загальній сумі зарплати за місяць. Окремо не виділяємо.

Суму винагороди за ЦПД відобразимо в таблиці 6 Звіту за червень в окремому рядку. А от загальну кількість календарних днів перебування у трудових та цивільно-правових відносинах (14 к. дн. (2 к. дн у трудових + 12 к. дн. у цивільно-правових відносинах)) покажемо за рядком із сумою зарплати.

Відображення винагороди, нарахованої застрахованій особі за ЦПД на виконання робіт (надання послуг), має свої особливості, про які повинен знати кожен бухгалтер, який формує і подає Звіт за формою № Д4. Визначити ці особливості і правильно заповнити Звіт з ЄСВ вам допоможе ця стаття.