Оскільки давальницька сировина є власністю замовника і при переданні її для переробки право власності на сировину до виконавця не переходить, то за (1) операції передання давальницької сировини виконавцю, а також (2) при отриманні замовником готової продукції податкові зобов’язання з ПДВ не нараховуються.

Виконавець нараховує ПДВ виключно на послуги з переробки давальницької сировини на загальних підставах за основною ставкою (див. БЗ 101.06).

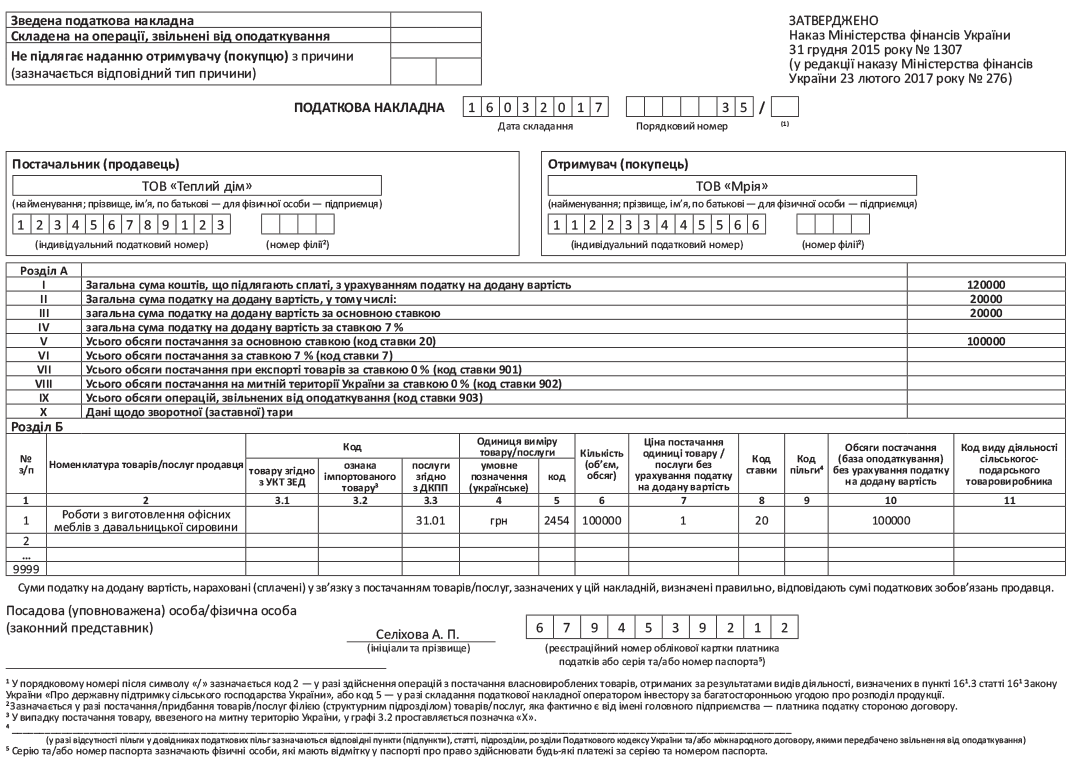

Номенклатура в ПН

Одразу зазначимо: у номенклатурній гр. 2 ПН «Переробка давальницької сировини» виглядатиме не зовсім коректно (не буде зрозуміло, виробництво якої продукції здійснюється на давальницьких умовах). Ми все ж таки радимо конкретизувати та зазначати, наприклад, «Роботи з виготовлення редукторів на давальницьких умовах».

Перелічувати номенклатуру використаних для виконання робіт матеріалів/запчастин або готової продукції в податковій накладній не потрібно, ще раз повторимо: вони «поза» об’єктом оподаткування ПДВ. У цьому випадку поставляються та підлягають оподаткуванню ПДВ саме результати робіт з переробки.

Відповідно в гр. 2 ПН слід лише зазначити, що це «Роботи з виготовлення редукторів на давальницьких умовах» (тобто не виділяючи при цьому окремо і не розписуючи детально в номенклатурній графі скільки редукторів було виготовлено).

До того ж, якщо у процесі переробки давальницької сировини виконавець витрачає і

«свої» матеріали, то й їх у «послуговій» ПН окремо виділяти як товар не потрібно

З юридичної точки зору, виконання робіт є самостійною операцією, а не сукупністю операцій з продажу матеріалів і робіт з їх переробки. Тому матеріали, використані при переробці на давальницьких умовах, не є самостійним об’єктом постачання. Вони складові однієї операції — постачання робіт (послуг).

І ще одне запитання. Чи потрібно в ПН розписувати роботи згідно з кошторисом, техдокументацією, прописаними в давальницькому договорі? Вважаємо, що не потрібно. Адже найменуванням (номенклатурою, асортиментом) робіт (послуг) у давальницькому договорі будуть роботи з виробництва продукції з давальницької сировини. Навіть якщо їх склад у давальницькому договорі і підлягає деталізації для виробничих, технологічних і кошторисних потреб, вони все одно є роботами (послугами) з виробництва продукції з давальницької сировини.

Код у ПН

Об’єктом для нарахування податкових зобов’язань за договором на переробку давальницької сировини буде саме постачання послуг з переробки.

А оскільки договір на переробку давальницької сировини

не передбачає постачання товару, відповідно й жодних кодів УКТ ЗЕД у податковій накладній на ці операції бути не повинно

Або на дату надходження коштів від замовника за послуги з переробки, або на дату оформлення акта виконаних робіт з переробки, що свідчить про факт постачання послуг з переробки (за першою з цих подій), переробник повинен скласти «послугову» ПН. При цьому п.п. «і» п. 201.10 ПКУ в ПН вимагає зазначати код послуги (у розумінні п.п. 14.1.185 ПКУ у тому числі й робіт) з Держкласифікатора продукції та послуг, причому не менше 4 знаків.

До внесення (!) змін до форми ПН і порядку її заповнення переробники (утім, як і всі постачальники послуг) у ПН код послуги тимчасово не зазначають. При цьому замовники (як і всі інші покупці послуг) мають можливість всю суму ПДВ з «послугової» ПН враховувати у складі ПК (див. листи ДФСУ від 20.01.2017 р. № 1312/7/99-99-15-03-02-17 і від 20.02.2017 р. № 4102/7/99-99-15-03-02-17, БЗ 101.14).

З 01.03.2017 р. форму ПН оновили (зміни до неї внесені наказом Мінфіну від 23.02.2017 р. № 276). І як оголосили податківці, реєструвати оновлені НН почнуть з 16 березня 2017 року.

Свіжа форма ПН містить окрему графу 3.3 «Послуги згідно з ДКПП», в якій тепер (!) обов’язково потрібно ставити код послуг. Імовірно, проставляти коди послуг потрібно з крапками, тобто як вони наведені в Держкласифікаторі продукції та послуг. Застереження про суцільне написання і про відсутність крапок встановлено тільки для заповнення гр. 3.1 ПН для кодів УКТ ЗЕД ( п.п. 2 п. 16 Порядку № 1307).

Послуги з переробки давальницької сировини потрібно позначати кодом з Держкласифікатора продукції та послуг, що відповідає коду виробництва продукції

Чому при наданні давальницьких послуг потрібно зазначати саме відповідний код продукції, що виробляється, а не виконаних послуг (робіт)? Річ у тім, що в Держкласифікаторі продукції та послуг для підприємств-виробників (увага: не торговців товарами) саме під кодом виробництва продукції розуміється виробництво, у тому числі й роботи (послуги) з виробництва.

Отже, наприклад, виконавець, на роботи з виробництва офісних меблів з давальницької сировини, у графі 3.3 ПН повинен вказати код 31.01.

Товарних постачань (наприклад, при переданні замовнику готової продукції) переробник не здійснює, відповідно «послуги з натяком на торгівлю» тут не буде. Це напевно не послуги з торгівлі меблями (46.47 (опт) або 47.00.55 (роздріб)).

Одиниці виміру

При заповненні одиниці виміру потрібно орієнтуватися на умови давальницького договору (специфікації, додаткові угоди до нього) і «первинку» за операцією. Якщо згідно з договором і первинними документами робота з переробки давальницької сировини має кількісне вираження, використовуємо «кількісну» одиницю виміру (наприклад, це можуть бути тисячі, штуки, метри тощо).

Якщо роботи не мають кількісного вираження, то як одиницю виміру в податковій накладній на роботи доцільно зазначати у гр. 4 — «грн.», у гр. 5 — код «2454». Допустимо також використовувати одиницю виміру «послуга» (гр. 5 у цьому випадку залишається порожньою).

При складанні ПН на повне постачання послуги або при повній передоплаті у графі 6 податкової накладної зазначте «1».

Якщо ж ПН складаєте на часткову передоплату (постачання послуги), то в графі 6 зазначте відповідну частку сплаченої (наданої) послуги у вигляді десяткового дробу. Наприклад, при отриманні частини оплати, що відповідає половині договірної вартості послуги, у графі 6 зазначте число «0,5» (див. БЗ 101.17).

Приклад заповнення оновленої форми ПН за давальницьким договором див. на с.33.