Визначаємося з платниками

З 1 січня 2018 року за загальним правилом члени фермерських господарств є платниками єдиного внеску за себе. Це прямо зазначено в п. 51 ч. 1 ст. 4 Закону № 2464.

Обов’язки платників єдиного внеску у членів фермерських господарств виникають з початку провадження відповідної діяльності (але не раніше 01.01.2018 р.) (абзац третій ч. 4 ст. 5 Закону № 2464).

Тобто

якщо член фермерського господарства не подав заяву і не став на облік як платник ЄСВ, то це не звільняє його від виконання обов’язків платника (щоквартальної сплати ЄСВ, подання щорічної звітності)

Винятками із цього загального правила є члени фермерських господарств, які:

— належать до осіб, що підлягають страхуванню на інших підставах (наприклад, член фермерського господарства є застрахованою особою, оскільки працює за трудовим договором чи за цивільно-правовим договором, або зареєстрований незалежним професіоналом, підприємцем). Такі особи окремо ЄСВ за себе з фермерських доходів не сплачують;

— отримують пенсію за віком, або є особами з інвалідністю, або досягли віку, встановленого ст. 26 Закону № 1058**, та отримують відповідно до закону пенсію або соціальну допомогу (ч. 4 ст. 4 Закону № 2464). Такі особи можуть бути платниками єдиного внеску за себе виключно за умови їх добровільної участі у системі загальнообов’язкового державного соціального страхування.

** Закон України «Про загальнообов’язкове державне пенсійне страхування» від 09.09.2003 р. № 1058-IV.

Зокрема, звільняються від сплати ЄСВ за себе члени фермерських господарств, які:

— отримують пенсію за віком (у тому числі на пільгових умовах, передбачених ч. 2 та 3 ст. 114, п. 2 розд. XV «Прикінцеві та перехідні положення» Закону № 1058);

— отримують дострокову пенсію (у тому числі на пільгових умовах, передбачених ч. 5 ст. 115, п. 72 розд. XV «Прикінцеві та перехідні положення» Закону № 1058);

— отримують пенсію зі зниженням пенсійного віку (у тому числі на пільгових умовах, передбачених ст. 55 Закону України «Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи» від 28.02.91 р. № 796-ХІІ);

— є особами з інвалідністю, незалежно від отримання пенсії або соціальної допомоги;

— досягли віку, встановленого ст. 26 Закону № 1058, та отримують відповідно до закону пенсію або соціальну допомогу (незалежно від виду пенсії).

Зазначена пільга не поширюється на осіб, які:

— отримують пенсію у зв’язку з втратою годувальника та не досягли віку, встановленого ст. 26 Закону № 1058;

— отримують пенсію за вислугу років та не досягли віку, встановленого ст. 26 Закону № 1058.

Важливо! Якщо член фермерського господарства отримав (втратив) «виключний» статус (тобто такий, що дає право не сплачувати ЄСВ за себе) не з першого числа місяця, то за такий місяць ЄСВ за себе потрібно сплатити в повному обсязі.

Пропорційна сплата місячної суми ЄСВ для членів фермерських господарств Законом № 2464 не передбачена.

А чи має член фермерського господарства, якого звільнено від сплати ЄСВ за себе, окремо повідомляти про свій «виключний» статус?

Повідомлення про статус неплатника

Розглянемо можливі ситуації.

Ситуація 1. Член фермерського господарства належить до осіб, що підлягають страхуванню на інших підставах (наприклад, є застрахованою особою, оскільки працює за трудовим договором чи за цивільно-правовим договором, за яким надаються послуги чи виконуються роботи, або зареєстрований незалежним професіоналом, підприємцем).

Про періоди, в яких така особа підлягала страхуванню не як член фермерського господарства, а на інших підставах (перебувала в трудових (цивільно-правових) відносинах, була ФОП (незалежним професіоналом)), інформувати контролюючий орган не потрібно.

Ситуація 2. Член фермерського господарства отримує пенсію за віком або є особою з інвалідністю, або досяг віку, встановленого ст. 26 Закону № 1058, та отримує відповідно до закону пенсію або соціальну допомогу.

Така особа теж не зобов’язана окремо повідомляти контролюючий орган про набуття відповідного статусу пенсіонера або особи з інвалідністю.

Ситуація 3. Член фермерського господарства є особою з інвалідністю та отримує соціальну допомогу від Фонду соціального страхування або Управління праці та соціального захисту населення.

У цьому випадку підтвердженням установлення інвалідності є довідка до акта огляду в медико-соціальній експертній комісії про встановлення групи інвалідності.

Таку довідку для підтвердження права не сплачувати ЄСВ за себе згідно з ч. 4 ст. 4 Закону № 2464 член фермерського господарства має надати до контролюючого органу за місцем реєстрації.

База нарахування

Згідно з п. 2 ч. 1 ст. 7 Закону № 2464 для членів фермерських господарств базою нарахування ЄСВ є сума доходу (прибутку), отриманого від їх діяльності, що підлягає оподаткуванню ПДФО.

При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску на місяць.

Нагадаємо, що мінімальний страховий внесок — це сума ЄСВ, що визначається розрахунково як добуток мінімального розміру заробітної плати і розміру внеску, встановленого законом на місяць, за який нараховується дохід, та підлягає сплаті щомісяця (п. 5 ч. 1 ст. 1 Закону № 2464).

Члени фермерських господарств сплачують ЄСВ за себе за ставкою 22 %. Отже, для них:

— у 2018 році мінімальний страховий внесок дорівнював 819,06 грн. на місяць (3723 грн. х 22 % : 100 %);

— у 2019 році — 918,06 грн. (4173 грн. х 22 % : 100 %).

Також слід пам’ятати про максимальну величину бази нарахування ЄСВ — максимальну суму доходу на місяць, з якої сплачується єдиний внесок.

Максимальна величина бази нарахування ЄСВ дорівнює п’ятнадцяти розмірам мінімальної заробітної плати, встановленої законом, на яку нараховується єдиний внесок (у 2018 році — 55845 грн., у 2019 році — 62595 грн.).

У разі якщо член фермерського господарства не отримував дохід (прибуток) у звітному кварталі або окремому місяці звітного кварталу, він зобов’язаний визначити базу нарахування, але не більше максимальної величини бази нарахування єдиного внеску, встановленої Законом № 2464 (ср. ).

При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску.

Обчислення та сплата

Члени фермерських господарств зобов’язані сплачувати єдиний внесок, нарахований за календарний квартал, до 20-го числа місяця, що настає за кварталом, за який сплачується єдиний внесок (абзац третій ч. 8 ст. 9 Закону № 2464).

Оскільки Законом № 2464 встановлено, що сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску, то

обов’язкові до сплати у зазначені строки суми ЄСВ за кожен квартал 2018 року становили 2457,18 грн. (3723 грн. х 22 % : 100 % х 3 міс.)

За кожен квартал 2019 року обов’язкові до сплати суми ЄСВ до 20-го числа місяця, що настає за кварталом, за який сплачується єдиний внесок, становлять 2754,18 грн. (4173 грн. х 22 % х 3 міс.).

Остаточний розрахунок щодо єдиного внеску за себе членами фермерських господарств проводиться до 1 травня року, наступного за звітним.

При визначенні суми ЄСВ до сплати ураховується вже сплачений за кожен квартал звітного року єдиний внесок.

При сплаті ЄСВ та відповідно при відображенні нарахованих сум єдиного внеску у звітності необхідно враховувати кількість місяців, протягом яких члени фермерського господарства перебували на обліку в органах доходів і зборів як платники єдиного внеску.

Граничний термін сплати єдиного внеску вказаною категорією платників за 2018 рік — 30.04.2019 р. (вівторок). Цей день відповідно до розпорядження КМУ від 10.01.2019 р. № 7-р є неробочим днем.

Крім цього, 1 травня 2019 року є святковим днем.

Пунктом 11 розд. IV Інструкції № 449* визначено: у разі якщо останній день строків сплати єдиного внеску припадає на вихідний, святковий або неробочий день, останнім днем таких строків сплати єдиного внеску вважається перший робочий день, що настає за вихідним, святковим або неробочим днем.

* Інструкція про порядок нарахування і сплати ЄСВ, затверджена наказом Мінфіну від 20.04.2015 р. № 449.

У зв’язку з цим

граничний термін сплати єдиного внеску членами фермерських господарств за 2018 рік — 02.05.2019 р. (четвер)

Важливо! Єдиний внесок підлягає сплаті незалежно від фінансового стану платника (ч. 12 ст. 9 Закону № 2464).

Обчислені суми єдиного внеску члени фермерського господарства відображають у Звіті про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску згідно з додатком 5 до Порядку № 435**.

Звіт з ЄСВ за себе

Для членів фермерських господарств, якщо вони не належать до осіб, які підлягають страхуванню на інших підставах, звітними періодами є календарні місяці, які формуються та відображаються у річній звітності, що подається до 1 травня року за результатами фінансового року (п. 5 розд. ІІІ Порядку № 435).

Згідно з п. 14 розд. ІІ Порядку, якщо останній день строку подання Звіту припадає на вихідний, святковий чи інший неробочий день, останнім днем подання Звіту вважається перший після нього робочий день.

Оскільки граничний термін подання Звіту припадає на 30.04.2019 р. (субота), який є неробочим днем, крім цього, 01.05.2019 р. є святковим днем, то, враховуючи приписи п. 14 розд. ІІ Порядку № 435,

граничним терміном подання Звіту для членів фермерських господарств за 2018 рік буде 02.05.2019 р. (четвер)

Звіт цими платниками подається за формою № Д5 згідно з додатком 5 до Порядку № 435.

У графі 2 таблиці 1 Звіту за формою № Д5 члени фермерських господарств зазначають код категорії застрахованої особи «4».

Розглянемо порядок заповнення таблиці 1 Звіту за формою № Д5 на конкретних прикладах.

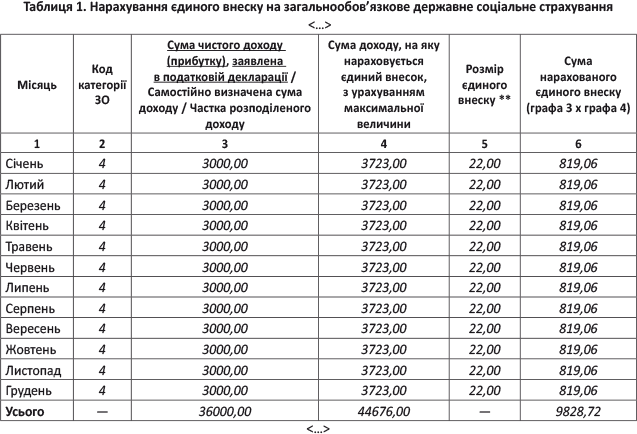

Приклад 1. Член фермерського господарства у 2018 році перебував на обліку в органах доходів і зборів як платник єдиного внеску всі 12 місяців звітного року.

Загальна сума доходу (прибутку), отриманого ним від діяльності фермерського господарства, що підлягає оподаткуванню ПДФО, склала у 2018 році 36000 грн.

Розподілимо отриманий дохід у межах звітного року:

36000 грн. : 12 міс. = 3000 грн./міс.

Отриманий дохід за місяць (3000 грн.) менше розміру мінімальної заробітної плати. Відповідно і сума ЄСВ з такого доходу буде меншою за мінімальний страховий внесок.

Таким чином, щоб не порушувати положення п. 2 ч. 1 ст. 7 Закону № 2464, член фермерського господарства повинен визначити базу нарахування ЄСВ у розмірі не менше мінімальної заробітної плати та не більше максимальної величини бази нарахування ЄСВ.

Припустимо, що платник вирішив визначити базу нарахування ЄСВ у розмірі мінімальної заробітної плати.

Тоді таблицю 1 форми № Д5 він заповнить так, як показано на рис. 1.

Рис. 1. Фрагмент таблиці 1 Звіту за формою № Д5 (приклад 1)

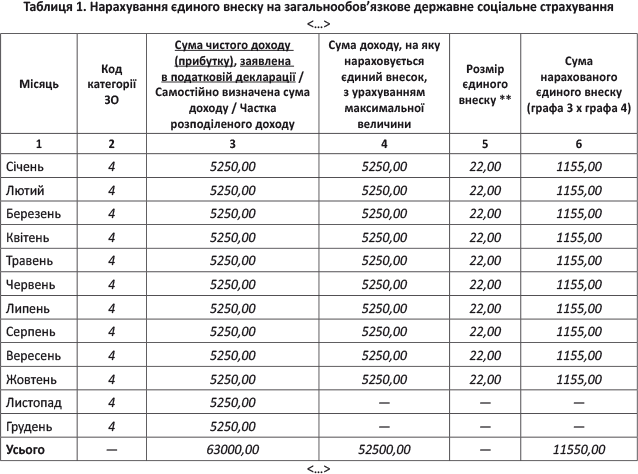

Приклад 2. Член фермерського господарства у 2018 році перебував на обліку в органах доходів і зборів, як платник єдиного внеску всі 12 місяців звітного року.

Сума доходу (прибутку), отриманого ним від діяльності фермерського господарства, що підлягає оподаткуванню ПДФО, у 2018 році склала 63000 грн.

При цьому 15.10.2018 р. він став отримувачем пенсії за віком.

Як уже зазначалося вище, члени фермерських господарств, які отримують пенсію за віком, можуть бути платниками єдиного внеску за себе виключно за умови їх добровільної участі.

Але не подавати Звіт з ЄСВ за себе за звітний рік вони можуть лише за умови перебування у статусі неплатника весь такий рік.

Оскільки у прикладі 2 член фермерського господарства став отримувачем пенсії з жовтня 2018 року, то Звіт за 2018 рік такою особою подається.

Слід зауважити, що пропорційний розрахунок бази нарахування ЄСВ для цієї категорії платників Законом № 2464 не передбачений. Тому місяць, в якому особа набула права на пенсію за віком, відноситься до базового звітного періоду, за який сплачується ЄСВ.

Розподіляємо отриманий дохід (прибуток) у межах звітного року:

63000 грн. : 12 міс. = 5250 грн./міс.

Чому ділимо на 12 місяців? Тому що саме стільки наш платник перебував на обліку у 2018 році.

А ось суму доходу, на яку нараховується ЄСВ, визначаємо лише за 10 місяців.

Покажемо на рис. 2, як відобразити у таблиці 1 Звіту за формою № Д5 дані прикладу 2.

Рис. 2. Фрагмент таблиці 1 Звіту за формою № Д5 (приклад 2)