Коригуємо 4ДФ

Приклад 1. Податковий агент у 4ДФ Податкового розрахунку за 1 квартал 2021 року помилково відобразив суму нецільової благодійної допомоги (3000 грн, ознака доходу — «169») в загальній сумі зарплати за лютий. Помилка виправляється до закінчення граничного строку подання Розрахунку за 1 квартал 2021 року.

Формуємо Розрахунок з типом «Звітний новий» (у ньому буде заповнена тільки реквізитна частина) та 4ДФ з типом «Звітний новий» за 1 квартал 2021 року.

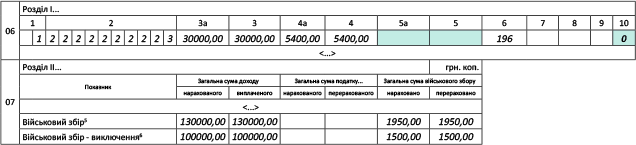

У 4ДФ для виправлення помилки формуємо 3 рядки. Перший — на виключення (ознака «1» у графі 10) — повторюємо інформацію з помилкового рядка. Другий та третій — на введення (ознака «0» в графі 10), де буде зазначено правильну суму зарплати та нецільової благодійної допомоги відповідно (див. на рис. 1).

Рис. 1. Фрагмент 4ДФ «Звітний новий»

Коригуємо форму № 1ДФ

Приклад 2. Податковий агент у формі № 1ДФ за 3 квартал 2020 року помилково не відобразив дохід фізособи від надання приміщення в оренду (сума доходу — 30000 грн, ПДФО — 5400 грн, ВЗ — 450 грн, ознака доходу — «196»). Помилка виправляється у квітні 2021 року.

Формуємо уточнюючий Розрахунок за 3 квартал 2020 року. Він міститиме Податковий розрахунок (заповнена «шапка») та 4ДФ.

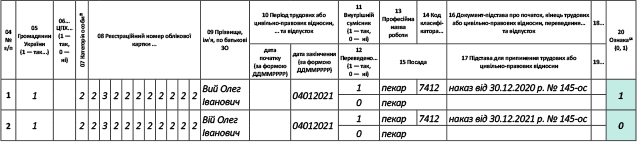

У розд. І 4ДФ формуємо рядок із сумою оренди та ПДФО (ознака «0» у графі 10). У розд. ІІ 4ДФ виключаємо раніше відображені у формі № 1ДФ за 3 квартал 2020 року суми ВЗ та зазначаємо правильні (див. рис. 2).

Рис. 2. Фрагмент 4ДФ «Уточнюючий». Помилка за періоди до 2021 року

Коригуємо показники Д5

Приклад 3. Підприємство у Д5 Розрахунку за 1 квартал 2021 року припустилося помилки у прізвищі працівника. Помилка виправляється у квітні 2021 року.

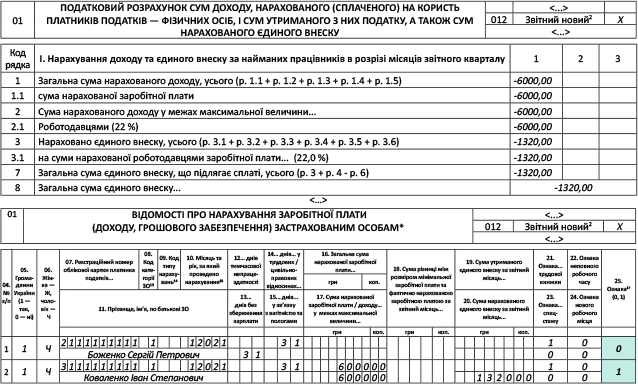

Формуємо коригуючий Розрахунок з типом «Звітний новий» за 1 квартал 2021 року, який складатиметься з самого Податкового розрахунку (заповнені рядки 01 — 06) та Д5. У табличній частині Д5 створюємо 2 рядки (див. рис. 3). Один — на виключення (ознака «1» у графі 20, повтор рядка з помилкою), другий — на включення (ознака «0» у графі 20, рядок з правильними даними).

Рис. 3. Фрагмент Д5 «Звітний новий»

Зауважимо, що аналогічним чином виправляємо помилки, допущені у таблиці 5 Звіту з ЄСВ за періоди до 2021 року.

Коригуємо показники Д1

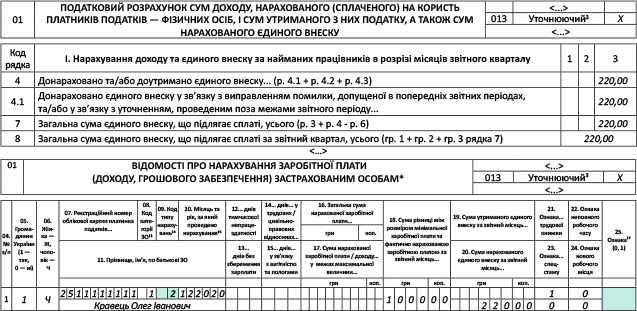

Приклад 4. Підприємство у поданому Д1 за січень місяць звітного 1 кварталу 2021 року не зазначило працівника, який весь місяць перебував у відпустці за свій рахунок (Боженко С. П.), та помилково вказало нараховану зарплату працівникові, якого було звільнено у грудні 2020 року (Коваленко І. С.). Виправляємося у квітні 2021 року до закінчення граничного строку подання Розрахунку за 1 квартал 2021 року, в якому допущено помилку.

Формуємо коригуючий Розрахунок з типом «Звітний новий» за 1 квартал, який складатиметься з самого Податкового розрахунку (заповнені рядки 01 — 06 та розд. І на підставі інформації з Д1) та Д1 (див. рис. 4).

Рис. 4. Фрагменти Податкового розрахунку та Д1 з типами «Звітний новий»

Приклад 5. Підприємство у таблиці 6 Звіту з ЄСВ за грудень 2020 року не відобразило різницю між фактичною базою нарахування ЄСВ, визначеною за основним працівником (Кравець О. І.), та мінзарплатою. У результаті сума ЄСВ за грудень 2020 року була занижена. Помилка виправляється у квітні 2021 року.

Сумові помилки в таблиці 6 Звіту з ЄСВ виправляємо за допомогою кодів типу нарахувань 2 та 3. Ознаки 0, 1 не застосовуємо! Виправити таку помилку можна як у Д1 Розрахунку за поточний період, так і через уточненку.

Припустимо, що обрано другий варіант — виправлення за допомогою Розрахунку з типом «Уточнюючий». Такий розрахунок буде містити безпосередньо сам Податковий розрахунок (заповнені рядки 01 — 06 та розд. І на підставі інформації з Д1) та Д1 (див. рис. 5).

Рис. 5. Фрагменти Податкового розрахунку та Д1 з типами «Уточнюючий»