Суть укрупнення інформації

Основи. За загальними правилами під час надання повідомлень за формою № 20-ОПП застосовується принцип укрупнення інформації, яка надається про об’єкт оподаткування (п. 8.4 Порядку № 1588*).

* Порядок обліку платників податків і зборів, затверджений наказом Мінфіну від 09.12.2011 № 1588.

Суть цього принципу полягає в тому, що підприємству не потрібно подавати дані про кожний індивідуально визначений об’єкт оподаткування (майно), а можна подати інформацію лише про один об’єкт (зробити один запис) і вважати, що інформація про інші об’єкти оподаткування, що пов’язані з цим об’єктом, автоматично були подані в податкову.

Причому на сьогодні використовують два підходи до укрупнення інформації.

Вертикальне укрупнення. У цьому випадку у ф. № 20-ОПП

наводиться інформація не про кожний об’єкт оподаткування, яким володіє або яким користується платник податку, а тільки про територію чи приміщенні, де ці об’єкти розташовані

Наприклад, якщо у підприємства є виробниче обладнання (верстат), яке знаходиться в певному приміщенні, то платнику податку не слід подавати в податкову ф. № 20-ОПП з інформацію про наявність у нього такого обладнання. Достатньо подати у податкову ф. № 20-ОПП з інформацією про те, де такі станки знаходяться. А саме у ф. № 20-ОПП просто можна вказати, що у платника податку є «цех» (код «148), «переробний цех» (код «395»), «відділ» (код «155») тощо чи інший подібний об’єкт, де знаходиться обладнання. Можна провести ще крупніше узагальнення. Наприклад, якщо у платника податку обладнання знаходиться в цеху і всі вони знаходяться на одній території і їх можна згрупувати у завод чи фабрику, то платнику податку достатньо буде подати у податкову ф. № 20-ОПП інформацію не про обладнання і не про цех, де воно стоїть, а про «завод» (код «213») або «фабрика» (код «519»), до складу якого входить цех, де знаходиться обладнання.

Тобто при вертикальному укрупненні більш великі об’єкти оподаткування «поглинають» менші, які входять до їх складу. Саме такий принцип укрупнення найчастіше описують податківці у своїх консультаціях. Так, наприклад, вони зазначають, що якщо у платника є:

1) малоцінні необоротні матеріальні активи, то він подає інформацію не про них, а інформує фіскалів про приміщення, де фізично розміщуються такі активи, а саме офіси, склади, гаражі, магазини, місця зберігання тощо) (БЗ 116.11);

2) сівалки, жатки, плуги, диски, машини / знаряддя, що застосовуються у сільському господарстві та приводяться в дію тракторами, комбайнами, іншими самохідними машинами, то не слід подати інформацію про такі об’єкти, а достатньо у ф. № 20-ОПП показати місцезнаходження / зберігання таких пристроїв, наприклад, автогосподарство, гараж, машинно-тракторна станція, комплекс, склад (БЗ 116.11);

3) газовий котел та/або паливний генератор, які експлуатуються за адресами розташування власних або орендованих приміщень юридичної особи, то слід подати дані за ф. № 20-ОПП не про котел чи генератор, а про приміщення, де вони знаходяться (БЗ 116.11);

4) ємності для зберігання палива, що розміщені за однією адресою, то у повідомленні за ф. № 20-ОПП зазначається інформація про територію або приміщення, де ці ємності розташовані, як про один об’єкт оподаткування, а не про самі ємності (БЗ 116.11);

5) обладнання для торгового місця — лоток, прилавок, холодильник, столи, стільці, то їх усі у ф. № 20-ОПП слід показувати як один об’єкт — «Торговельне місце» (код «680»), а от комп’ютери, принтери, іншу офісну техніку можна показати також як один об’єкт, а саме «Сервісний/Технічний центр» (код 466/499) чи «Агентство» (код «38»), «Студія» (код «480») (БЗ 116.11).

Горизонтальний варіант. Другий спосіб укрупнення інформації у ф. № 20-ОПП полягає в тому, що

за наявності кількох однотипних об’єктів оподаткування інформація про них зазначається як про один об’єкт

Саме цей варіант укрупнення прямо прописаний у п. 8.4 Порядку № 1588. Зокрема, у ньому говориться, що коли подається інформація про об’єкти оподаткування — офіс, склад, склад-магазин, розташовані в одному офісному центрі за однією адресою, достатньо надати інформацію за одним із типів об’єктів оподаткування, зазначивши у найменуванні: офіс, склад, склад-магазин. Причому для укрупнення, на наш погляд, вибирати слід той тип об’єкта, який є найбільш значущим. Тобто той, що може вмістити в себе всі інші.

Принципова відмінність цього способу укрупнення у тому, що при вертикальному укрупненні більший об’єкт поглинає менший (наприклад, певна кількість одиниць обладнання укрупнюється як «цех»), а при горизонтальному способі однотипні об’єкти об’єднують в один запис, який об’єднує всі подібні з ним об’єкти.

Так, в одному з роз’яснень, що наведено на вебпорталі податківців, як приклад горизонтального укрупнення наводиться випадок, коли 50 вагонів вносять у ф. № 20-ОПП одним записом «Вагон».

Водночас, як видно з усіх роз’яснень фіскалів, у пріоритеті знаходиться саме вертикальний варіант укрупнення інформації, а не горизонтальний. Тобто перш за все коли у платника податків з’являється актив, потрібно подивитися на нього і проаналізувати, чи можна до нього застосувати вертикальний варіант укрупнення інформації (а саме подивитися, чи може його поглинути приміщення або територія, де він буде розташований). І тільки після того, як стане зрозуміло, що вертикальне укрупнення не діє, можна спробувати провести горизонтальне укрупнення. Якщо ж і горизонтальне не підходить, то тоді слід подати інформацію саме про той актив, який з’явився у платника податку.

Заборонено укрупнювати

Використовувати принцип укрупнення інформації можна не у всіх випадках і не щодо всіх активів.

Так. перш за все, варто пам’ятати, що

принцип укрупнення інформації, незалежно від способу укрупнення, діє тільки щодо тих об’єктів, які розміщені за однією адресою

Якщо ж об’єкти однотипні, але знаходяться за різними адресами, то інформацію щодо таких об’єктів укрупнювати не можна. Такі об’єкти слід показати у ф. № 20-ОПП окремо.

Так, наприклад, фіскали у БЗ 116.111 кажуть, що коли в оренду надаються однотипні об’єкти оподаткування за різним місцезнаходженням, інформація у повідомленні за ф. № 20-ОПП відображається по кожному об’єкту окремо.

Тобто не можна укрупнити два цехи, розташовані за різними адресами, і показати їх як один завод.

Крім того,

не можна застосовувати принцип укрупнення інформації під час надання інформації про об’єкти рухомого та нерухомого майна, які підлягають реєстрації у відповідному державному органі з отриманням відповідного реєстраційного номера

Причина цього очевидна — кожен із цих об’єктів має окремий державний реєстраційний номер, а тому й у ф. № 20-ОПП має бути ідентифікований.

Тобто, наприклад, не можна укрупнити землю і приміщення, що на ній знаходиться. У цьому випадку у ф. № 20-ОПП слід показати окремо інформацію про земельну ділянку і про об’єкт нежитлової нерухомості.

Щодо об’єктів, які мають державний реєстраційний номер, слід ураховувати, що по кожному з них у графі 12 ф. № 20-ОПП зазначається наданий державою номер-ідентифікатор (кадастровий номер земельної ділянки, реєстраційний номер об’єкта нерухомого майна, номер кузова і шасі транспортного засобу, бортовий реєстраційний номер, реєстраційний знак тощо, див. БЗ 116.11).

Водночас із цього правила є виняток щодо деяких автомобільних транспортних засобів. Детально про укрупнення інформації щодо транспортних засобів читайте у «Як узагальнювати транспортні засоби у ф. № 20-ОПП» // «Податки & бухоблік», 2024, № 49).

Укрупнення і розукрупнення

Із тим, що таке принцип укрупнення і в яких саме випадках слід його проводити, розібралися. Тепер поговоримо про практичні випадки.

Початкове укрупнення. Якщо у платника податку вперше з’являється об’єкт оподаткування, то в цьому випадку йому потрібно просто з’ясувати, чи має право підприємство проводити укрупнення інформації. І виходячи з цього, вирішувати, щодо якого об’єкта оподаткування слід подати таку інформацію.

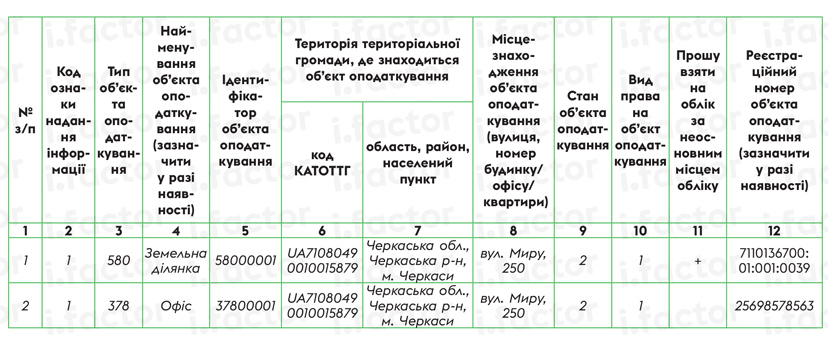

Так, наприклад, платник податку придбав земділянку і приміщення, яке на ній знаходиться. Приміщення планується використовувати як офіс, у ньому встановили меблі та комп’ютерну техніку. У такому випадку треба подати ф. № 20-ОПП і в ній відобразити два об’єкти оподаткування: земділянку і приміщення. Меблі і комп’ютерна техніка у ф. № 20-ОПП не знайдуть свого відображення, адже за принципом укрупнення інформації вони будуть укрупнені приміщенням, де знаходяться. Приклад заповнення ф. № 20-ОПП нижче.

Рис. 1. Приклад вертикального способу укрупнення даних у ф. № 20-ОПП

Доукрупнення придбаних / отриманих об’єктів. Якщо в майбутньому платник податку буде замінювати раніше встановлені активи у придбаному приміщенні, то ф. № 20-ОПП подавати не треба. Так, наприклад, платник податку може замінити меблі на нові або придбати нове обладнання для приміщення (наприклад, замінити ноутбуки, встановити пропускну систему у приміщення чи обладнати приміщення генератором). Так от, скільки б такого обладнання не встановив у своєму приміщення платник податку, інформацію про такі активи у ф. № 20-ОПП відображати не повинен.

Платник податків уже подав інформацію за ф. № 20-ОПП про територію чи приміщення і далі діє вертикальний принцип укрупнення інформації. Тобто податкова вже проінформована, а тому подавати ф. № 20-ОПП з інформацією про об’єкти оподаткування в цьому випадку не потрібно (див. БЗ 116.11).

Подібна ситуація стосується і випадку, коли підприємство вирішило продати об’єкти, які не світилися у ф. № 20-ОПП завдяки принципу укрупнення. У цьому випадку не бачимо необхідності при продажу такого об’єкта подавати ф. № 20-ОПП.

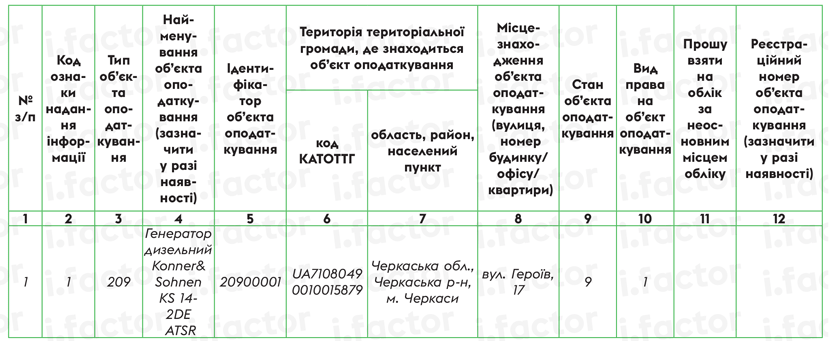

Розукрупнення. Інша справа, коли в процесі діяльності відбуваються події, які змушують платника виділити зі складу укрупненого об’єкта більш дрібний. Це може відбуватися в тому випадку, коли у частини укрупненого об’єкта оподаткування змінюється стан (графа 9 ф. № 20-ОПП) чи місцезнаходження (графа 8 ф. № 20-ОПП). Наприклад, так відбувається, коли генератор, який був укрупнений приміщенням, де він використовувався, передається в оренду іншому платнику податку. В цьому випадку відбувається зміна місцезнаходження об’єкта, а саме генератора.

Оскільки про об’єкт (генератор) окремо дані в податкову не подавали (адже він був укрупнений приміщенням), то у випадку передачі генератора в оренду жодних відокремлюючих операцій робити не слід. Потрібно просто подати у податкову ф. № 20-ОПП з інформацію про те, що певний об’єкт оподаткування платник податку передав в оренду.

При цьому заповнювати ф. № 20-ОПП потрібно так, як передбачено для випадку первісного подання даних про певний об’єкт. Тобто у графі 2 «Код ознаки надання інформації» слід вказати код 1 «Первинне надання інформації про об’єкти оподаткування».

У графі 3 треба вказати тип виділеного об’єкта, який відправляється у вільне плавання, і це не буде тип того об’єкта, яким він був укрупнений. Для об’єкта, що передається в оренду після розукрупнення, слід вибрати із довідника фіскалів код типу об’єкта оподаткування саме із його функціонального призначення. Коли передається в оренду генератор, то можна використати або код «209» — «Електровузол», або код «712» — «Електростанція». Детально при вибір коду типу об’єкта читайте у «Як підібрати код типу об’єкта оподаткування, коли його немає у Довіднику» // «Податки & бухоблік», 2024, № 49 (ср. ).

Усі інші графи ф. № 20-ОПП заповнюються у загальному порядку. Водночас оскільки в оренду передається об’єкт, який належить платнику, то слід обов’язково вказати у графі 10 вид права на об’єкт — «1» (право власності), а у графі 9 — стан «9» (здається в оренду).

Отже, з цього випливає, що коли певний об’єкт виокремлюється із загальної маси укрупнених об’єктів, то потрібно проінформувати податківців про виникнення у платника податків окремого об’єкта і показати напрям його використання. Приклад заповнення ф. № 20-ОПП щодо виокремлення раніше укрупненого об’єкта наведено нижче.

Рис. 2. Приклад відображення розукрупнення при передачі об’єкта в оренду

Висновки

- Існує два варіанти укрупнення інформації при поданні ф. № 20-ОПП: вертикальне і горизонтальне. Перевага віддається вертикальному укрупненню, тобто коли більший об’єкт поглинає менший.

- Не можна укрупнювати інформацію про майно, яке має різне місцезнаходження, і про об’єкти майна, кожен з яких має державний реєстраційний номер.

- Якщо об’єкт, що був раніше укрупнений, стає окремим об’єктом оподаткування, то про нього у податкову потрібно подати ф. № 20-ОПП.