Оскільки тут мають місце дві операції: (1) оренда і (2) продаж приміщення (про які слід повідомити податківців шляхом подання ф. № 20-ОПП), на кожній зупинимося окремо.

Оренда

Форму № 20-ОПП подають обидві сторони. Як передбачено п. 8.4 Порядку № 1588*, за допомогою ф. № 20-ОПП треба розкривати інформацію про всі об’єкти оподаткування — зокрема, як орендовані, так і передані в оренду.

* Порядок обліку платників податків і зборів, затверджений наказом Мінфіну від 09.12.2011 № 1588.

Тому якщо орендоване майно є об’єктом оподаткування, то

при оренді ф. № 20-ОПП повинні подавати одночасно і орендодавець, і орендар, — тобто обидві сторони

Це підтверджують і можливі стани об’єкта з гр. 9 ф. № 20-ОПП:

«8 — орендується» і

«9 — здається в оренду».

У які строки її слід подати?

Строк подання. Згідно з п. 8.4 Порядку № 1588 ф. № 20-ОПП треба подати протягом 10 робочих днів після реєстрації, створення або відкриття об’єкта оподаткування. Причому, як пояснюють податківці, подати повідомлення за ф. № 20-ОПП слід у 10-денний строк з дати набуття платником права щодо об’єкта оподаткування відповідно до правовстановлюючих документів або документів, які підтверджують право користування або розпорядження об’єктом оподаткування (БЗ 116.11).

Схоже, податківці рахують 10-денний строк від дати укладення договору оренди (лист ДПСУ від 07.03.2024 № 1208/ІПК/99-00-12-01-02 ІПК). Детальніше див. «Подання форми № 20-ОПП» // «Податки & бухоблік», 2024, № 49.

Причому, само собою, орендодавець ще до початку здійснення орендних операцій та передачі приміщення в оренду повинен був визнати такий об’єкт і повідомити податківців про його наявність як об’єкта оподаткування (подавши на нього ф. № 20-ОПП і зазначивши в її гр. 2 — код «1 — первинне надання інформації про об’єкти оподаткування»).

Продаж орендованого об’єкта

Якщо орендований об’єкт вирішено продати, то фактично мають місце дві операції:

— закінчення оренди і

— продаж приміщення.

Тому, суворо кажучи, такі дві події повинні знайти відображення у ф. № 20-ОПП.

Зміна відомостей про об’єкт. Утім, оскільки про орендований об’єкт уже (як про предмет оренди) було повідомлено податківцям і далі оренда перетворюється на продаж, то

не буде помилкою вважати, що відбувається зміна відомостей про об’єкт,

у зв’язку з чим обидві операції відобразити шляхом заповнення ф. № 20-ОПП одним рядком (проставивши в гр. 2 код «3 — Зміна відомостей про об’єкт оподаткування»). Тим більше, якщо такі дві події відбуваються одночасно.

Адже п. 8.5 Порядку № 1588 прямо допускає, що у разі зміни відомостей про об’єкт оподаткування, зокрема зміни виду права або стану об’єкта оподаткування, платник податків подає контролюючому органу за основним місцем обліку повідомлення за ф. № 20-ОПП з оновленою інформацією про об’єкт оподаткування, щодо якого відбулися такі зміни. А отже, шляхом подання ф. № 20-ОПП якраз і зможемо оновити інформацію про такий об’єкт (повідомивши про зміни в праві власності на нього)!

Розглянемо це на прикладі.

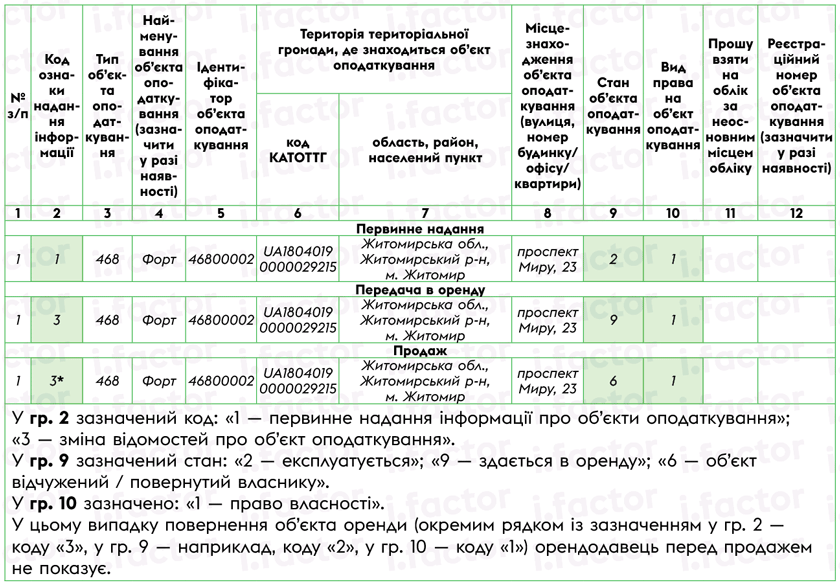

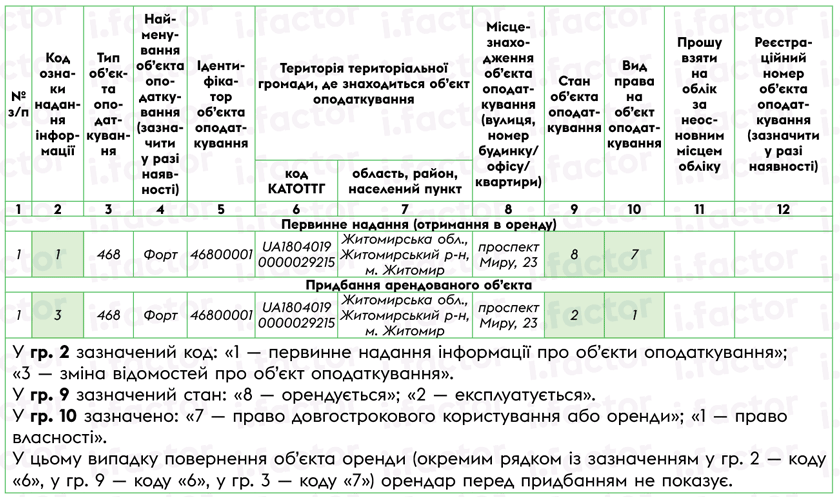

Приклад. Підприємство (орендодавець) здало в оренду приміщення (склад). Надалі склад був проданий орендареві.

Рис 1. Заповнення ф. № 20-ОПП у орендодавця

* Про те, що при продажу (відчуженні) об’єкта в гр. 2 зазначають код «3 — зміна відомостей про об’єкт оподаткування», а в гр. 9 код «6 — об’єкт відчужений / повернутий власнику», говорилося у БЗ 116.11. Детальніше про продаж див. статтю «Продаж об’єктів оподаткування і ф. № 20-ОПП» // «Податки & бухоблік», 2024, № 49.

Рис 2. Заповнення ф. № 20-ОПП у орендаря

Якщо ф. № 20-ОПП не подавалася

А що коли до продажу / придбання об’єкта ф. № 20-ОПП на нього взагалі не подавалася? Тоді жодних даних про такий об’єкт у податківців просто не буде! Тому відразу взяти з повітря і відобразити продаж / придбання об’єкта (проставивши в гр. 2, наприклад, код «3 — зміна відомостей про об’єкт оподаткування») не вийде. А

доведеться відновити історію щодо цього об’єкта

Для цього:

— орендодавцеві спершу доведеться подати первісну ф. № 20-ОПП з двома рядками (на первинне визнання й оренду). Тобто в першому рядку зазначити: в гр. 2 код «1 — первинне надання інформації про об’єкти оподаткування» і в гр. 9 код «2 — експлуатується». А в другому рядку: в гр. 2 код «3 — зміна відомостей про об’єкт оподаткування» і в гр. 9 код «9 — здається в оренду» (див. рис. 1). Тоді об’єкт нерухомості з’явиться в інформаційній базі податківців (при поданні ф. № 20-ОПП в електронній формі дані до бази повинні внести не пізніше наступного дня, п. 8.6 Порядку № 1588). А після цього подати ще одну ф. № 20-ОПП — на продаж орендованого об’єкта (зазначивши в гр. 2 код «3 — зміна відомостей про об’єкт оподаткування» і в гр. 9 код «6 — об’єкт відчужений», див. рис. 1), а

— орендареві теж подати дві ф. № 20-ОПП. Першу (на первинне визнання — отримання в оренду), зазначивши в гр. 2 код «1 — первинне надання інформації про об’єкти оподаткування», у гр. 9 код «8 — орендується» (див. рис. 2). Після її подання об’єкт з’явиться в інформаційній базі ДПС. А потім подати другу ф. № 20-ОПП — на придбання об’єкта, зазначивши в гр. 2 код «3 — зміна відомостей про об’ єкт оподаткування», в гр. 9 код «2 — експлуатується» і в гр. 10 код «1 — право власності» (див. рис. 2).

Щоправда, врахуйте, оскільки відомості відображені несвоєчасно, то за несвоєчасне подання ф. № 20-ОПП передбачений штраф за п. 117.1 ПКУ. Детальніше про штрафи ми поговоримо в окремій статті тематичного номера.

Висновки

- При оренді ф. № 20-ОПП повинні одночасно подавати і орендодавець, і орендар. Причому орендодавець спочатку ще до передачі майна в оренду повинен був повідомити податківців у ф. № 20-ОПП про наявність такого майна як об’єкта оподаткування (тобто надати первісну інформацію про нього).

- Якщо орендований об’єкт вирішено продати, то фактично мають місце дві операції: закінчення оренди і продаж. Тому, суворо кажучи, такі дві операції повинні знайти відображення у ф. № 20-ОПП.

- Проте не буде помилкою вважати, що при продажу орендованого об’єкта, по суті, відбувається зміна відомостей про об’єкт. Тому така зміна відомостей про об’єкт можна відобразити у ф. № 20-ОПП одним рядком. Особливо якщо дві події — закінчення оренди і продаж — відбуваються одночасно.