Напомним, что перечень отдельных видов товаров, по которым в период военного положения может быть введен режим экспортного обеспечения НДС, определен ст. 192 Закона о ВЭД*. Это товары с кодами согласно УКТ ВЭД 0409 00 00 00 (мед натуральный), 0802 31 00 00 (орехи грецкие в скорлупе), 0802 32 00 00 (орехи грецкие без скорлупы), 1001 (пшеница и смесь пшеницы и ржи (меслин)), 1002 (рожь), 1003 (ячмень), 1004 (овес), 1005 (кукуруза), 1201 (соевые бобы), 1205 (семена рапса или кользы), 1206 00 (семена подсолнуха), 1507 (масло соевое), 1512 (масло подсолнечное), 1514 (масло рапса (из рапса или кользы) или горчичное), 2306 (макуха и другие твердые отходы и остатки, полученные во время добывания растительных или микробных жиров и масел, за исключением отходов соевого и арахисового масла).

* Закон Украины «О внешнеэкономической деятельности» от 16.04.91 № 959-XII.

Итак, каковы особенности составления НН на «внутренние» поставки (поставки на территории Украины) этих товаров?

1. Единица измерения. Пункт 97.2 подразд. 2 разд. XX НКУ (последний абзац) и п. 16 Порядка № 1307* требуют, чтобы не только в экспортных НН, но и в НН на поставку на территории Украины «отдельных видов» товаров

* Порядок заполнения налоговой накладной, утвержденный приказом Минфина от 31.12.2015 № 1307.

единицы измерения товаров указывались исключительно в килограммах

Так, в этих нормах сказано:

«В налоговых накладных, составленных по операциям по вывозу за пределы таможенной территории Украины в таможенном режиме экспорта отдельных видов товаров и поставке на таможенной территории Украины отдельных видов товаров, единицы измерения товаров указываются в килограммах».

Других видов с/х продукции (которые не относятся к отдельным видам товаров) требование об указании единицы измерения только в килограммах не касается!

Стоит обратить внимание: сейчас режим экспортного обеспечения НДС еще не введен. А следовательно, требование указывать единицу измерения товаров исключительно в килограммах тоже не работает. Ведь отдельными видами товаров считаются товары, к которым применен режим экспортного обеспечения НДС (п. 97 подразд. 2 разд. XX НКУ). А пока он не введен — нет и отдельных видов товаров.

Следовательно, пока не введен режим экспортного обеспечения НДС, в НН на внутренние поставки вышеназванных товаров можем, как и раньше, использовать любую единицу измерения (как она определена сторонами в договоре и в первичке).

А вот после того, как будет введен режим экспортного обеспечения НДС, в НН на поставку на территории Украины отдельных видов товаров придется указывать единицу измерения в килограммах.

Очевидно, благодаря такой унифицированной единице измерения государству будет проще контролировать, отвечают ли цены поставки рыночным и нет ли занижения дохода и базы обложения НДС. Напомним, что экспорт этих видов товаров должен осуществляться по ценам, не ниже минимально допустимых экспортных цен, которые будут установлены Минагрополитики. И такие цены будут устанавливаться в долларах США за 1 килограмм (правда, они будут разными для разных условий поставки в соответствии с правилами Инкотермс).

Конечно, единица измерения «кг» может быть далеко не во всех случаях удобной для поставщиков и покупателей. В этом случае, как вариант, в договоре и первичке может быть целесообразным указывать одновременно две единицы измерения (ту, которая более приемлема для сторон, и в килограммах), определять соотношение этих единиц измерения и цену товара для каждой из единиц измерения. А в НН уже указывать единицу измерения в килограммах (и цену, соответственно, за единицу измерения — килограмм).

2. Поставка собственной с/х продукции. Если НН составляется на поставку (на территории Украины отдельных видов (то есть по которым применен режим экспортного обеспечения НДС) товаров,

которые являются собственной с/х продукцией в понимании п.п. 14.1.331 НКУ, то в графе 3.2.2 НН проставляется отметка «Х» (ссылка 7 в самой форме НН)

Опять же:

(1) это требование касается только отдельных видов товаров (в отношении которых применен режим экспортного обеспечения НДС). То есть в случае поставки собственной с/х продукции, которая не относится к таким товарам, отметку «X» в этой графе проставлять не нужно;

(2) пока не введен режим экспортного обеспечения, нет и особых видов товаров, а следовательно, пока что (до ввода режима экспортного обеспечения НДС) эту графу не заполняем.

3. В остальном — НН составляется в общем порядке. Единственное, надо учесть, что для поставок на таможенной территории Украины:

— для некоторых с/х товаров, которые отнесены к отдельным видам товаров, действует ставка НДС 14 % (п.п. «г» п. 193.1 НКУ). Так, ставка 14 % применяется к товарам, которые классифицируются по кодам согласно УКТ ВЭД 1001 (пшеница и смесь пшеницы и ржи (меслин)), 1003 (ячмень), 1005 (кукуруза), 1201 (соевые бобы, измельченные или не измельченные), 1205 (семена рапса или кользы), 1206 00 (семена подсолнуха, измельченные или не измельченные). В этом случае в гр. 8 «код ставки» проставляем «14»;

— для сельхозпродукции, которая классифицируется по другим кодами УКТ ВЭД, — применяется ставка НДС 20 %.

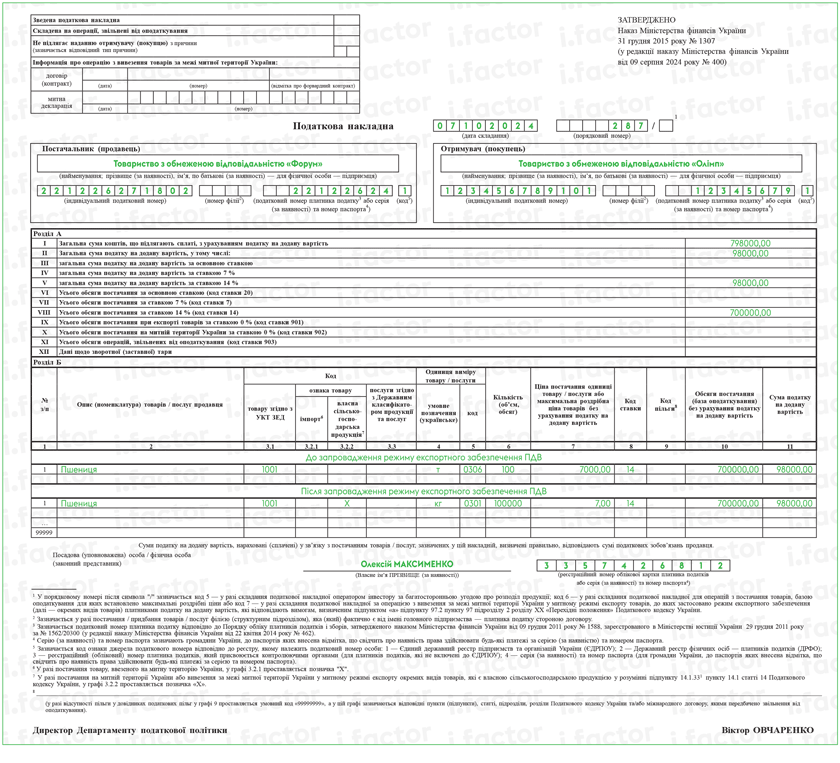

Пример. ООО отгрузило (первое событие) 07.10.2024 покупателю — ООО «Олимп» (резидент Украины — плательщик НДС, ИНН 123456789101) 100 т пшеницы (код УКТ ВЭД 1001), которая является собственной с/х продукцией в понимании п.п. 14.1.331 НКУ. Цена без учета НДС — 7000 грн/т.

Пока не введен режим экспортного обеспечения НДС, можно использовать единицу измерения — тонна («т»). После ввода режима экспортного обеспечения НДС — единицу измерения нужно будет указывать исключительно в килограммах.

НН по данным этого примера будет заполнена так.